DPR đã ra bctc Q1-2026 với mức tăng trưởng khá tốt so với cùng kỳ và với việc giá cao su cũng đang neo ở vùng giá cao liệu có phải là cơ hội để DPR có thể tăng tốc về KQKD trong 2026 hay không? Chúng ta sẽ cùng bóc tách và cập nhật trong bài viết này cùng chúng tôi.

I. KQKD Q1-2026

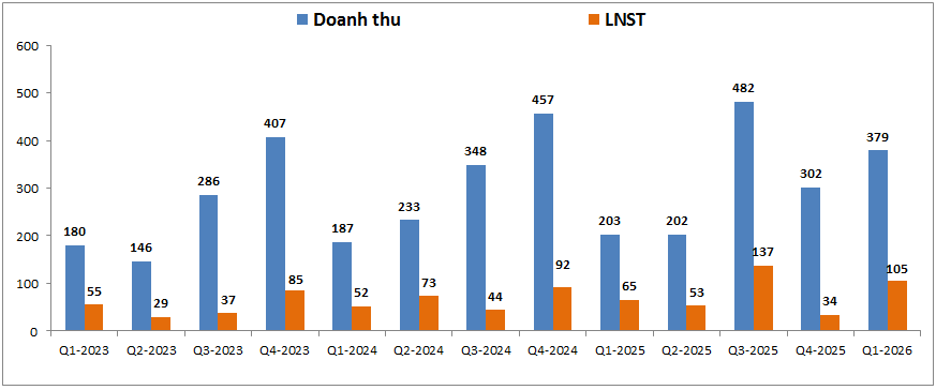

DPR đã ghi nhận doanh thu thuần trong Q1-2026 với 379 tỷ đồng, tăng 86.7% yoy. Lợi nhuận sau thuế đạt 105 tỷ đồng, tăng 61.5% yoy. (Hình 1)

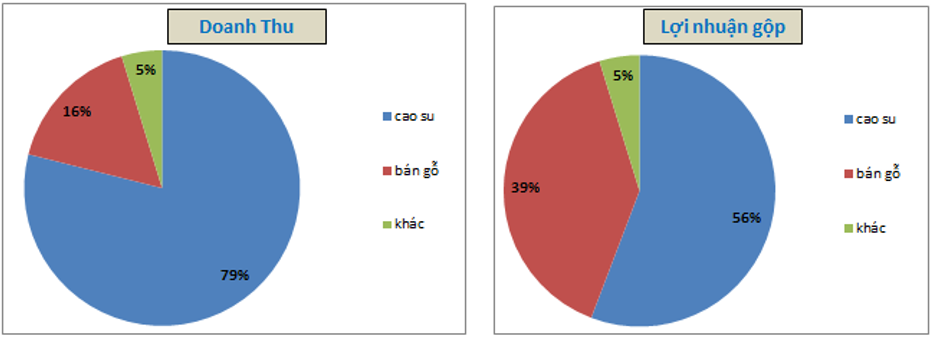

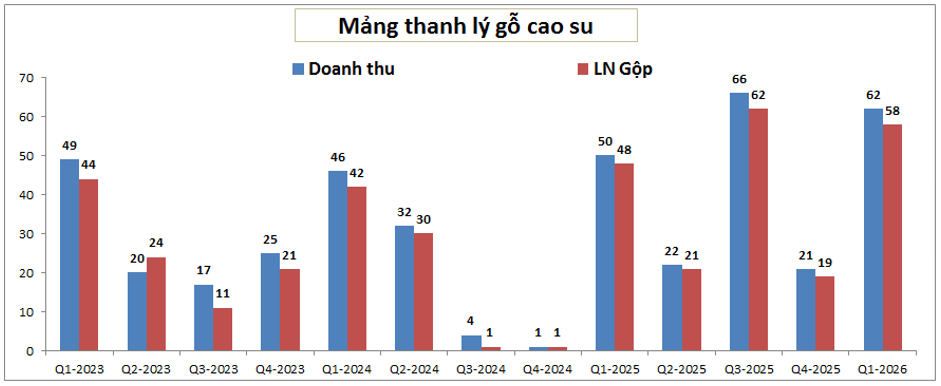

Đóng góp chính vào tăng trưởng Q1 của công ty đến từ mảng bán mủ cao su khi ghi nhận doanh thu lên tới 300 tỷ đồng, tăng 133% yoy. Tuy nhiên do giá bán mủ trung bình trong Q1-2026 thấp hơn so với cùng kỳ nên biên lợi nhuận gộp thấp hơn và lợi nhuận gộp chỉ đạt 82 tỷ đồng, tăng 86% yoy. Với mảng thanh lý gỗ cao su, Q1-2026 ghi nhận 62 tỷ đồng doanh thu, tăng 24% yoy. Lợi nhuận gộp đạt 58 tỷ đồng, tăng 20.8% yoy. Như vậy cả 2 mảng kinh doanh chính đều ghi nhận tăng trưởng tốt, nhất là mảng cao su với doanh thu tăng vọt. (Hình 2)

Về tỉ trọng đóng góp vào KQKD của công ty, mảng bán mủ cao su vẫn là mảng chiếm tỉ trọng lớn nhất với đóng góp 79% về doanh thu và 56% về lợi nhuận gộp. Mảng thanh lý gỗ đóng góp 16% tỉ trọng doanh thu nhưng tới 39% tỉ trọng lợi nhuận gộp nhờ biên lợi nhuận gộp rất cao của mình.

Về tình hình tài chính, tài chính của DPR là rất mạnh khi công ty hoàn toàn không có nợ vay và tài sản tập trung chủ yếu là tiền gửi ngân hàng ( hơn 2k tỷ đồng tiền gửi + tiền mặt ) cũng như tài sản cố định là các vườn cây với hơn 1,300 tỷ đồng. Như vậy lãi suất tăng thậm chí DPR còn hưởng lợi khi lợi nhuận tài chính của công ty sẽ tăng lên trong khi không có chi phí lãi vay do không vay nợ.

II. Tiềm năng kinh doanh các mảng chính

1. Mảng kinh doanh mủ cao su

Đây là mảng có đóng góp lớn nhất cả về doanh thu và lợi nhuận cho DPR, vì vậy tình hình kinh doanh của mảng cao su sẽ ảnh hưởng rất lớn tới KQKD của công ty. KQKD của mảng cao su sẽ phụ thuộc chính vào 2 yếu tố là sản lượng và giá bán.

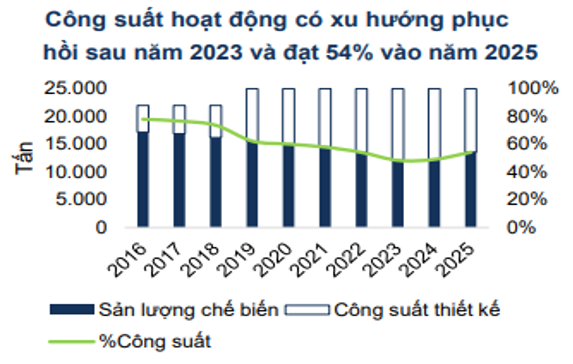

Đầu tiên là về sản lượng, Sản lượng của DPR có xu hướng giảm từ 2016 cho tới 2023 và chỉ trở lại xu hướng phục hồi từ 2023 cho tới nay (Hình 3)

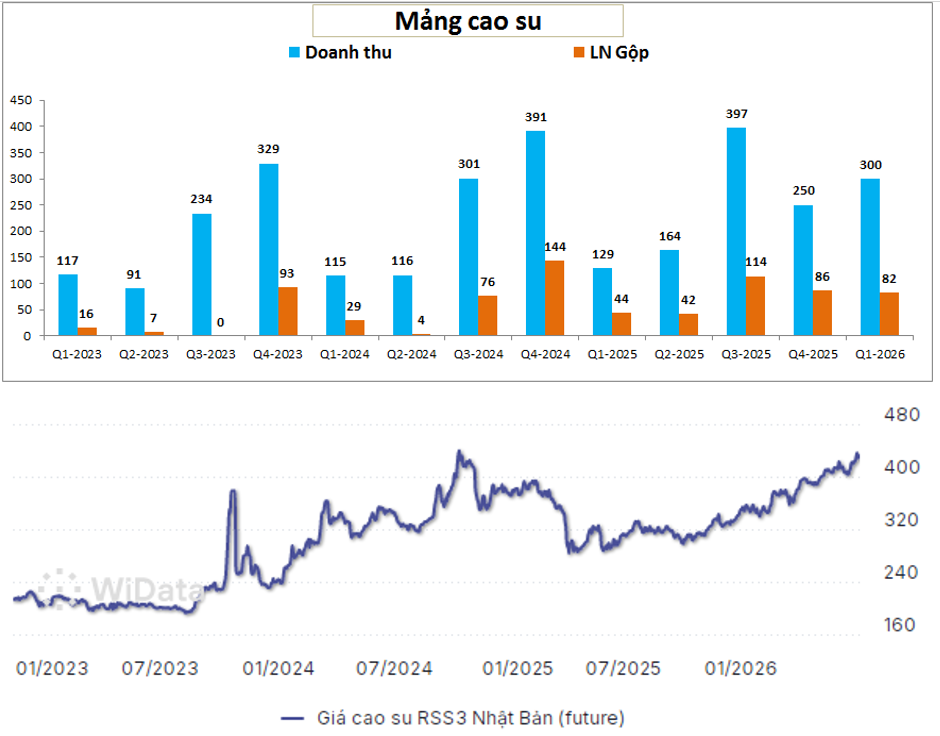

Nhờ sản lượng phục hồi cũng như giá cao su tự nhiên bắt đầu tăng vào Q4-2023 đã giúp cho KQKD của DPR phục hồi tốt vào nửa sau 2024 (do giá bán thực tế sẽ chậm hơn so với giá trên future 1-2 quý và cả tính mùa vụ thu hoạch mủ). Sang đầu 2025 giá cao su điều chỉnh sụt giảm khiến cho KQKD Q1 và Q2 cũng sụt giảm theo. Hình 4 dưới đây là biểu đồ KQKD mảng cao su cũng như diễn biến giá cao su từ 2023 cho tới nay.

Bước sang Q2-Q3 tới khi mức giá bán nền cùng kỳ điều chỉnh ở mức thấp trong khi giá cao su tự nhiên hiện tại đang liên tục tăng từ Q4-2025 tới nay sẽ là động lực rất lớn giúp cho KQKD mảng cao su có thể tiếp tục tăng trưởng tốt trong 1-2 quý tới.

Cá nhân chúng tôi cho rằng hiện tại khi giá dầu đã bớt leo cao sau căng thẳng chiến tranh thì giá cao su tự nhiên có thể sẽ duy trì đi ngang ở vùng giá trên 400 yên/kg. Ngoài động lực giá dầu tăng lên thì giá cao su được dự kiến duy trì ở mức cao còn đến từ động lực:

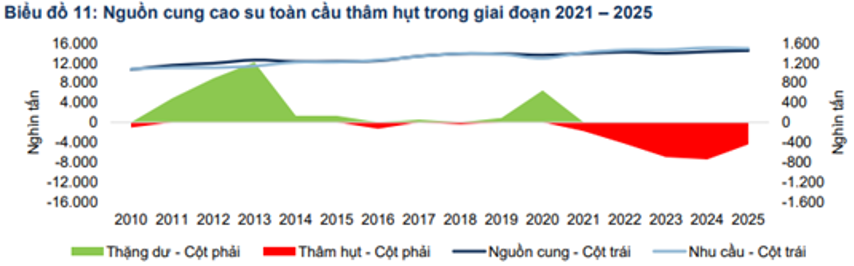

- Nguồn cung cao su tự nhiên thiếu hụt do diện tích trồng mới thu hẹp trong giai đoạn 2018-2023 và cây cao su cần nhiều thời gian mới được thu hoạch nên không dễ bổ sung ngay lập tức. (Hình 5)

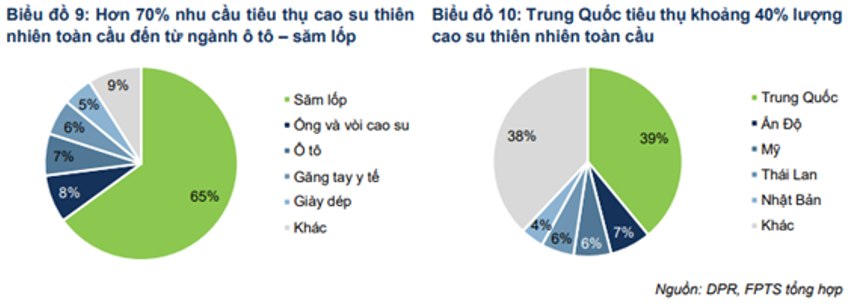

- Nhu cầu sử dụng từ ngành lốp xe, nhất là thị trường Trung Quốc, thị trường tiêu thụ lớn nhất vẫn duy trì ở mức cao củng cố cho giá cao su. (Hình 6)

Như vậy với việc cả giá bán và sản lượng của DPR đang tăng lên sẽ là động lực giúp cho mảng kinh doanh mủ cao su có thể tiếp tục tăng trưởng trong các quý tiếp theo của 2026.

2. Mảng thanh lý gỗ cao su

Mảng thanh lý gỗ cao su cũng là mảng quan trọng với DPR trong những năm gần đây khi đóng góp tỉ trọng khá lớn vào KQKD của công ty, chỉ sau mảng kinh doanh mủ cao su. Nhờ chuyển đổi rừng cao su từ Việt Nam sang Campuchia và chuyển đổi rừng cao su tại Việt Nam sang làm KCN giúp cho sản lượng khai thác gỗ tăng cao.

Trong Q1-2026 DPR ghi nhận doanh thu từ thanh lý gỗ đạt 62 tỷ đồng, tăng 24% yoy. Lợi nhuận gộp đạt 58 tỷ đồng, tăng 20.8% yoy. (Hình 7)

Dự kiến trong 2026 và cả 2027 diện tích cây thanh lý vẫn sẽ được duy trì ở mức cao như trong 2025. Từ 2028 có thể sẽ giảm khi diện tích cây già đã thanh lý gần hết. Hình 8 dưới đây là dự kiến về diện tích vườn cây thanh lý:

Như vậy mảng thanh lý gỗ kỳ vọng sẽ ít nhất đi ngang so với 2025 và tích cực có thể tăng trưởng nhẹ 10-15% trong 2026.

3. Mảng KCN

Mảng KCN chưa có đóng góp gì trong 2025 và dự kiến là cả 2026 nhưng kỳ vọng có thể sẽ đóng góp trong tương lai nên chúng tôi vẫn sẽ cập nhật nhanh mảng này. Hiện DPR đang triển khai 2 dự án KCN:

- KCN Bắc Đồng Phú GD2: có tổng diện tích 317ha, DPR sở hữu 51% lợi ích. Hiện dự án đã được chính phủ phê duyệt chủ trương đầu tư từ 1/2025 và đang xin phê duyệt 1/2000.

- KCN Nam Đồng Phú GD2: Dự án cũng nằm tại Bình Phước và cũng đã được chính phủ phê duyệt chủ trương đầu tư. Hiện đang triển khai các bước pháp lý tiếp theo.

Cả 2 KCN đều được kỳ vọng bắt đầu cho thuê từ 2027 và có thể đóng góp vào KQKD của công ty từ cuối 2027, đầu 2028 trở đi. Với tổng diện tích khoảng 1,055ha và giá thuê kỳ vọng 75$/m²/ thời hạn thuê sẽ mang lại doanh thu và lợi nhuận lớn cho DPR từ 2028 trở đi.

III. Tổng kết

Như vậy với những tổng hợp trên chúng ta có thể thấy bức tranh kinh doanh và tiềm năng khá rõ của DPR trong 2026 khi mảng được kỳ vọng nhất sẽ là mảng bán mủ cao su với giá bán cao su là key quan trọng bên cạnh sản lượng được kỳ vọng tiếp tục tăng lên.

Chúng tôi kỳ vọng KQKD của công ty có thể tăng trưởng khoảng 20-30% trong 2026. Về định giá, hiện DPR đang giao dịch trong vùng giá khoảng 41.xk/cp. Vùng giá này tương ứng mức định giá theo P/E là khoảng 11 lần và PE Fw là khoảng 9-10 lần. Chúng tôi cho rằng mức giá giao dịch hiện tại đã phản ánh một phần kỳ vọng từ giá cao su tự nhiên tăng. Mức định giá phù hợp với DPR trong 2026 với kỳ vọng giá cao su tự nhiên sẽ neo cao trên 400 yên/kg sẽ là khoảng 48-50k/cp

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.