Trong các bài viết trước chúng tôi đã viết khá chi tiết về nền tảng cũng như các mảng của VHC, mã đầu ngành về cá tra tại Việt Nam. Bài viết này chúng tôi sẽ cập nhật nhanh tình hình công ty hiện tại cũng như tiềm năng sắp tới sẽ như thế nào. Để hiểu hơn về cơ cấu tài sản cũng như thông tin chung của công ty quý độc giả vui lòng đọc lại các bài viết trước của team tại link dưới đây:

https://langtubuonnuocmam.com/vhc-sau-quy-2-se-la-gi/

Hiện tại sau khi kết thúc quý 1-2021 công ty vẫn tiếp tục trong chu kỳ giảm về lợi nhuận. Đây đã là quý thứ 7 liên tiếp lợi nhuận của công ty suy giảm so với cùng kỳ. Vậy liệu các quý tới tình hình có được cải thiện và VHC có tăng trưởng được trở lại hay không? Bài viết này chúng tôi sẽ giúp quý độc giả trả lời câu hỏi đó.

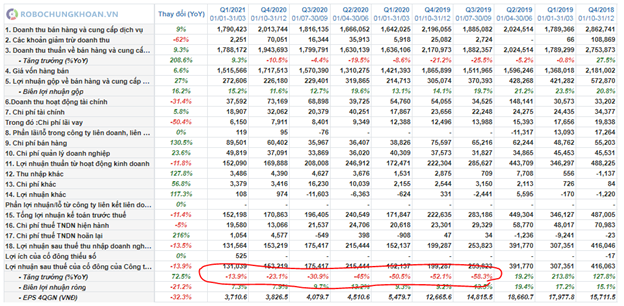

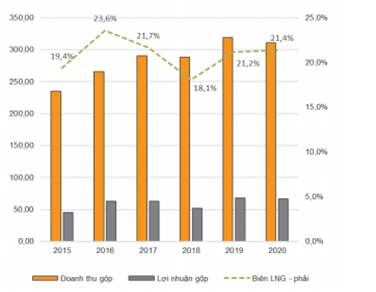

Nếu nhìn kỹ con số suy giảm lợi nhuận trong 7 quý liên tiếp như hình 1 trên thì chúng ta có thể thấy con số suy giảm đang có xu hưởng nhỏ dần và quý 1-2021 chỉ còn giảm 13.9% so với cùng kỳ, đặc biệt là doanh thu đã có quý đầu tiên tăng trưởng trở lại sau 8 quý liên tiếp tăng trưởng âm. Nhìn lại quá khứ thì chúng ta sẽ thấy doanh thu có xu hướng đi trước lợi nhuận. Như quý 1-2 năm 2019 dù LNST vẫn tăng trưởng nhưng doanh thu đã bắt đầu giảm tốc. Vậy là đâu đó chúng ta đã nhìn thấy có chút dấu hiệu tạo đáy của lợi nhuận quanh đây.

I. Kết quả kinh doanh Q1-2021

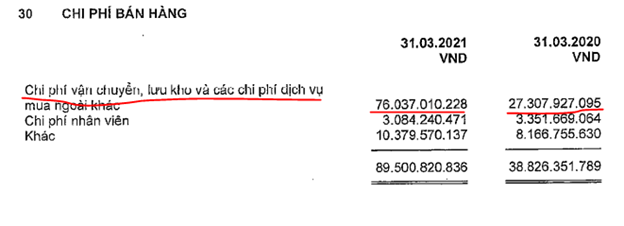

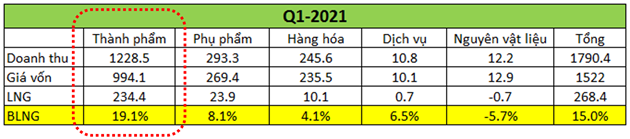

Như ảnh trên chúng ta cũng nhìn thấy con số kết quả kinh doanh Q1-2021. Kết thúc quý 1 công ty ghi nhận doanh 1,790 tỷ, tăng 9.3% so với cùng kỳ. Tuy nhiên do chi phí tăng khiến lợi nhuận sau thuế giảm 13.9% so với cùng kỳ. Biên lợi nhuận quý 1 cũng tăng lên 15.2%, cao hơn so với cùng kỳ là 13.1% nhưng chi phí bán hàng tăng mạnh từ 38.8 tỷ lên 89.5 tỷ (Tăng 130%) khiến cho lợi nhuận thuần công ty giảm còn 152 tỷ so với 172 tỷ quý 1 năm ngoái. Theo như thông tin từ công ty, chi phí vận tải những quý vừa qua đã tăng rất nhiều khiến cho chi phí của công ty tăng theo làm giảm lợi nhuận. cụ thể như ảnh 2 thuyết minh bên dưới:

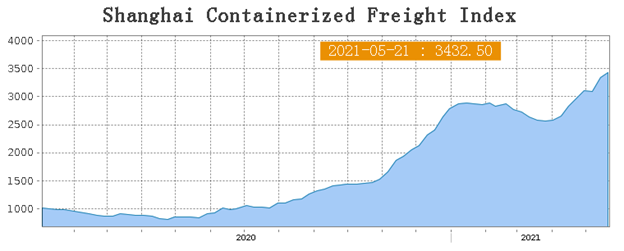

Hiện tại giá cước vận tải vẫn đang trong xu hướng tăng dù có điều chỉnh 1 thời gian ngắn nhưng đã tăng trở lại sau đó. Chúng tôi cho rằng chi phí này sẽ khó giảm ngay được trong 1-2 quý tới (Hình 3)

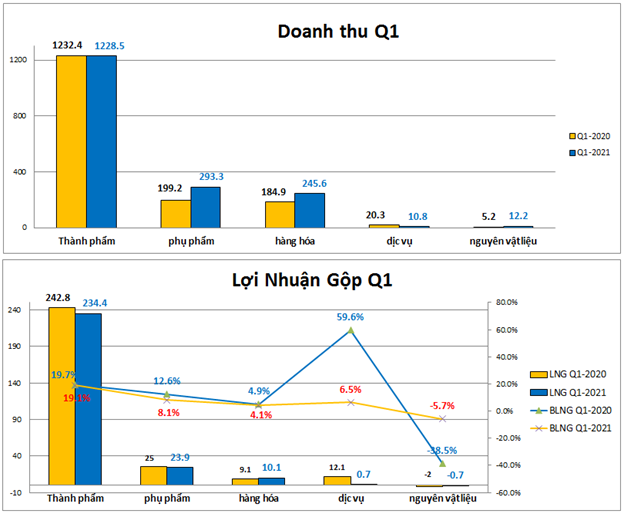

Bóc tách doanh thu và lợi nhuận gộp từng mảng của công ty từ báo cáo tài chính trong quý 1 chúng ta có như hình 4 – biểu đồ dưới đây:

Từ biểu đồ chúng ta có thể thấy về doanh thu mảng thành phẩm gần như đi ngang so với cùng kỳ còn mảng phụ phẩm và hàng hóa có mức tăng trưởng khá tốt. Mảng phụ phẩm doanh thu tăng tới 47% từ 199.2 tỷ lên 293.3 tỷ, mảng hàng hóa tăng 32.8% từ 184.9 tỷ lên 245.6 tỷ. tuy nhiên do biên lợi nhuận thấp hơn cùng kỳ nên lợi nhuận gộp 2 mảng hàng hóa và phụ phẩm đều không có sự tăng trưởng lớn như doanh thu. Cụ thể lợi nhuận gộp mảng thành phẩm ghi nhận là 23.9 tỷ, giảm 4.4%, mảng hàng hóa ghi nhận 10.1 tỷ, tăng 11%.

Như vậy về mặt kết quả kinh doanh trong Q1-2021 chỉ có điểm sáng về doanh thu mảng phụ phẩm và hàng hóa khi có sự tăng trưởng mạnh nhưng giá vốn cao khiến lợi nhuận gần như không có sự tăng trưởng. Chúng tôi sẽ bóc tách theo cả sản phẩm cho quý nhà đầu tư dễ hình dung hơn so với các mảng trên bóc tách theo báo cáo tài chính. Cụ thể như hình 5 dưới đây:

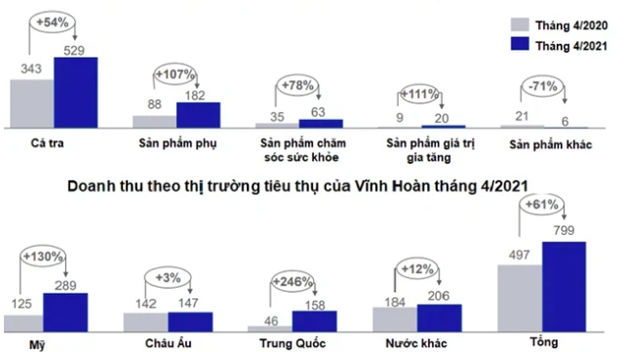

Sau quý 1 không có sự bứt phá quá nhiều về doanh thu thì tại tháng 4 VHC đã cho thấy con số tăng trưởng ấn tượng hơn. Nếu như tại quý 1 doanh thu chỉ tăng trưởng 9.3% thì tại tháng 4 con số này là 61%. Cũng không thể phủ nhận là một phần khiến con số tăng trưởng cao là do tháng 4-2020 các nước châu âu và Mỹ bắt đầu giãn cách xã hội làm nền doanh thu 2020 giảm mạnh. Nhưng nếu so doanh thu tháng 4 so với tháng 3 năm nay thì con số vẫn tăng trưởng tốt khi mức tăng trưởng là 20%.

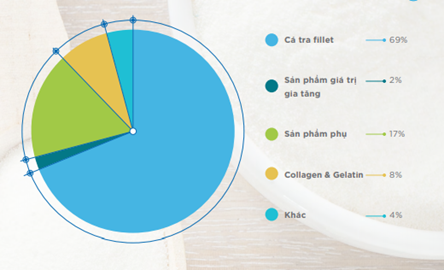

Xét về tỉ lệ đóng góp doanh thu theo sản phẩm thì hiện tại cá tra fillet vẫn chiếm tỉ trọng rất cao với 69%, tiếp theo là phụ phẩm từ cá với 17% và collagen & gelatin với 8%. (Hình 6)

Cụ thể 3 mảng này như thế nào và kỳ vọng các quý tới ra sao chúng tôi sẽ phân tích chi tiết trong phần dưới đây.

II. Phân tích tiềm năng từng mảng

Các mảng kinh doanh của VHC không có nhiều sự thay đổi khi vẫn là 3 mảng chính cá tra fillet, phụ phẩm và hàng hóa (collagen & gelatin). Trong các bài viết trước chúng tôi cũng phân tích khá rõ về từng mảng, và trong bài viết này để tránh lan man chúng tôi sẽ chỉ update và cập nhật những điều cốt lõi. Chi tiết quý nhà đầu tư có thể đọc lại trên web của team:

https://langtubuonnuocmam.com/vhc-sau-quy-2-se-la-gi/

1. Mảng cá tra Fillet (Thành phẩm)

Đây là mảng đóng góp chính cho doanh thu và lợi nhuận của công ty khi chiếm đến 69% doanh thu và 87% lợi nhuận gộp. Biên lợi nhuận gộp duy trì ở mức 19-20%, đây là con số rất cao so với các doanh nghiệp cùng ngành (13-15%) (Hình 7)

Cá tra fillet cũng là sản phẩm chính khi chế biến cá tra, ngoài ra còn các phụ phẩm khác như da, xương, đầu, mỡ, ruột…

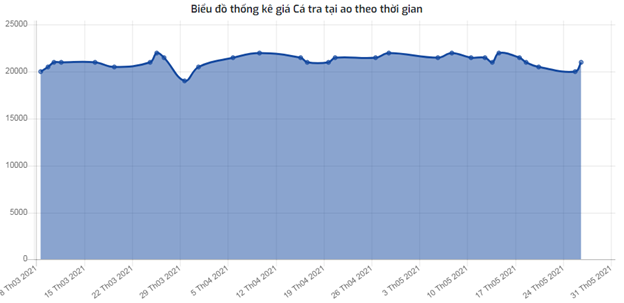

Về đầu vào, kết thúc 2020 công ty đang có 610ha vùng nuôi với công suất 1,000 tấn nguyên liệu fillet mỗi ngày. Công ty đang chủ động được 60% đầu vào và còn lại phải nhập ngoài thị trường. Mục tiêu trong năm 2021 sẽ nâng tỉ lệ đầu vào lên 70%. Giá cá tra hiện tại vẫn dao động quanh vùng giá 20-21k/kg chưa có sự biến đổi nhiều tuy nhiên hiện tại giá thức ăn chăn nuôi đang có xu hướng tăng cao nên khả năng giá cá sẽ tăng theo, để giải quyết điều này công ty cũng đã xây dựng nhà máy thức ăn thủy sản với công suất 350,000 tấn/ năm để cung cấp cho các khu nuôi của công ty giúp giảm giá thành đầu vào. Dự kiến nhà máy sẽ đi vào hoạt động cuối năm 2021. (Hình 8)

Ngoài giá vốn đầu vào thì hiện tại do chi phí vận tải tăng cao do cước vận tại tăng mạnh tại các cảng là một khó khăn cho việc xuất khẩu. Chúng tôi cho rằng giá cước sẽ khó giảm trong năm nay và điều này sẽ làm giảm biên lợi nhuận của công ty trong các quý tới. Chúng tôi sẽ chiết khấu khi định giá VHC ở phần dưới.

Về công suất chế biến, trong quý 3 năm 2020 công ty đã nâng công suất nhà máy 2 lên gấp 3 lần từ 500kg thành phẩm/ giờ lên 1,500kg thành phẩm/ giờ. Nâng tổng công suất chế biến của toàn công ty tăng thêm 20%, đảm bảo vấn đề công suất cho công ty trong mùa cao điểm

Về đầu ra, 3 thị trường quan trọng nhất với VHC là Mỹ, Châu Âu và Trung Quốc, cụ thể:

– Thị trường Mỹ chiếm tỉ trọng lớn nhất trong các thị trường xuất khẩu sản phẩm fillet của VHC với 51% doanh thu cá tra và 35% tổng doanh thu tập đoàn, hiện công ty vẫn đang được hưởng thuế xuất 0%. Update gần nhất trong tháng tư năm 2021 doanh thu xuất khẩu vào thị trường mỹ đạt 289 tỷ, tăng 130% so với cùng kỳ 2020 và 17% so với tháng 3 (tháng xuất khẩu cao nhất trong quý 1) Chúng tôi kỳ vọng con số doanh thu này sẽ tiếp tục duy trì và tăng trong 2 tháng còn lại của quý 2 do Mỹ đã tiến hành tiêm vắc xin và đưa nền kinh tế tăng tốc trở lại. Dự kiến quý 2 mảng này có thể đạt 850-900 tỷ doanh thu và 160-170 tỷ lợi nhuận gộp trên địa bàn nước mỹ.

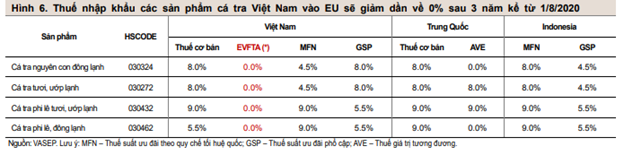

– Thị trường Châu Âu trong năm 2020 đã vươn lên trở thành thị trường xuất khẩu lớn thứ 2 của VHC và vượt qua Trung Quốc khi chiếm 18% tổng doanh thu cho tập đoàn. Điểm sáng của thị trường châu âu là hiệp đinh EVFTA giúp thuế suất cá tra vào Châu Âu giảm giúp tăng lợi thế cạnh tranh cho công ty. (Hình 9)

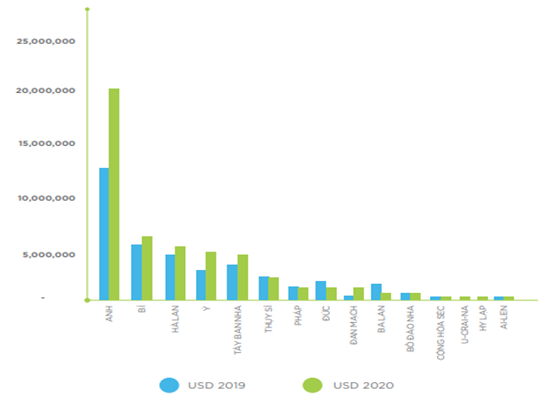

Trong các nước Châu Âu thì thị trường Anh chiếm tỉ trọng lớn nhất và cũng tăng trưởng mạnh mẽ nhất trong năm 2020 (63%). (Hình 10)

Và trong tháng 4-2021 thị trường Châu Âu ghi nhận tăng trưởng 3% so với cùng kỳ và 31% so với tháng 3-2021. Trong quý 2 chúng tôi kỳ vọng thị trường này có thể mang về 450-500 tỷ doanh thu cho công ty

– Thị trường Trung Quốc chỉ đứng thứ 3 trong các thị trường xuất khẩu của VHC trong năm 2020 nhưng trong 4 tháng đầu năm nay đã tăng trưởng mạnh trở lại, do Trung Quốc xử lý dịch bệnh tốt nên nền kinh tế hồi phục sớm giúp nhu cầu tiêu thụ cũng hồi phục nhanh hơn. Trong tháng 4 giá trị xuất khẩu của VHC vào thị trường này đạt 158 tỷ, tăng mạnh 246% so với cùng kỳ và tăng 59% so với tháng 3-2021. Chúng tôi kỳ vọng thị trường Trung Quốc sẽ lấy lại vị thế thị trường xuất khẩu lớn thứ 2 sau Mỹ. Quý 2 chúng tôi dự kiến doanh thu thị trường Trung Quốc có thể đạt 500-600 tỷ doanh thu

– Ngoài ra còn các thị trường khác trong tháng 4-2021 cũng đóng góp 206 tỷ doanh thu, tăng 12% so với cùng kỳ và kỳ vọng có thể mang về 550-600 tỷ doanh thu trong quý 2 cho công ty.

Như vậy tổng kết lại chúng tôi thấy rằng công ty đang chuẩn bị đầu vào và cơ sở chế biến rất tốt cho chu kỳ hồi phục và tăng trưởng trở lại trong các năm tới khi nhu cầu tiêu thụ tăng trở lại và kết quả kinh doanh tháng 4 -2021 đã cho thấy công ty đang trở lại tăng trưởng với mức tăng trưởng mạnh trong thời gian tới (tăng 54% so với tháng 4-2020). Chúng tôi kỳ vọng quý 2 sẽ là quý đầu tiên đánh dấu sự tăng trưởng trở lại cả về doanh thu và lợi nhuận cho mảng fillet

2. Mảng phụ phẩm

Đây là các sản phẩm phụ trong khi chế biến cá tra như đầu, xương, ruột, mỡ… được chế biến thành các sản phẩm phụ như thức ăn chăn nuôi, dầu cá, …

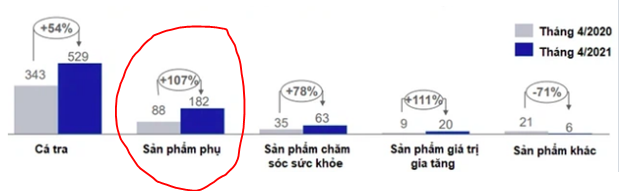

Trong quý 1 mảng phụ phẩm chiếm 16.4% doanh thu và 8.9% lợi nhuận gộp. Doanh thu tăng 47% so với cùng kỳ nhưng do biên lợi nhuận sụt giảm khiến lợi nhuận gộp giảm 4.4%. Năm 2020 công ty đã khởi công thêm nhà máy tinh luyện dầu cá vào tháng 4 với công suất 100 tấn/ ngày và hứa hẹn khi đi vào hoạt động sẽ giúp mảng phụ phẩm tiếp tục tăng trưởng (Hình 11)

Trong tháng 4-2021 mảng phụ phẩm còn tăng trưởng mạnh hơn so với quý 1 khi ghi nhận 182 tỷ doanh thu (bằng 62% Q1 trong 1 tháng), tăng 107% so với tháng 4-2020 và tăng 32% so với tháng trước, với sự phục hồi của ngành cá tra trong quý 2 chúng tôi kỳ vọng mảng phụ phẩm sẽ tiếp tục tăng trưởng mạnh tiếp và doanh thu có thể đạt 450-500 tỷ doanh thu.

3. Mảng collagen & gelatin

Đây cũng là mảng tận dụng sản phẩm phụ của cá tra để làm thực phẩm chức năng giúp mang lại giá trị cao cho công ty. Đây cũng là mảng mà VHC là công ty đầu tiên sản xuất được.

Trong năm 2020 mảng collagen & gelatin tăng trưởng 8.6% và đây là con số thấp hơn đáng kế so với dự báo trước đó. Nguyên nhân 1 phần do hoãn nâng cấp dây chuyền sản xuất và khó khăn trong xuất nhập khẩu do thiếu container.

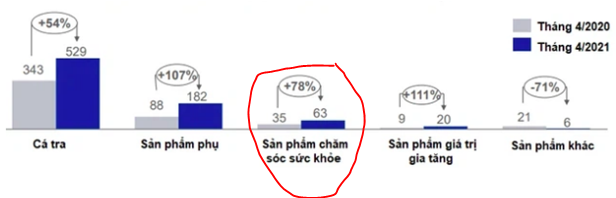

Nhà máy nâng công suất sản xuất từ 2,000 tấn/ năm lên 3,500 tấn/ năm và trong năm 2021 chúng tôi kỳ vọng dây truyền mới sẽ hoạt động được khoảng 40-50% công suất để giúp doanh thu mảng collagen & gelatin tăng trưởng tốt trở lại. Trong quý 1 doanh thu và lợi nhuận mảng này đều tăng trưởng trở lại nhưng với con số khá khiêm tốn chỉ vài %. Tuy nhiên trong tháng 4 tốc độ tăng trưởng doanh thu đã tăng lên đến 78% so với cùng kỳ khi đạt 63 tỷ doanh thu. (Hình 12)

Trong năm nay chúng tôi kỳ vọng mảng này sẽ tăng trưởng trở lại khi nhu cầu tăng cùng với dây chuyển mới đi vào hoạt động ổn định dần. Chúng tôi kỳ vọng mảng này có thể mang lại doanh thu trên 1,000 tỷ trong năm 2021 cho công ty. Lợi nhuận gộp có thể đạt 80 tỷ

4. Các mảng khác

Ngoài 3 mảng cốt lõi công ty đang tiến hành mở rộng thêm các mảng khác thông qua việc M&A giúp rút ngắn quá trình phát triển, sớm mang lại lợi nhuận cho công ty. Cụ thể các vụ M&A:

– Trong năm 2021 VHC đã tiến hành thâu tóm 51% ctcp xuất nhập khẩu Sa Giang để trở thành công ty mẹ. Đây là công ty đi đầu trong ngành chế biến thực phẩm khô như bánh phồng tôm, các phụ phẩm từ gạo. Công suất nhà máy đạt 8,000 tấn bánh phồng tôm và 2,000 tấn phụ phẩm từ gạo. Trong tỉ trọng doanh thu thì xuất khẩu chiếm 51.1% với thị trường chính là châu âu và trong nước chiếm 48.9%. Trong các năm qua công ty duy trì doanh thu và lợi nhuận khá tốt với khoảng 300 tỷ doanh thu và 50 tỷ lợi nhuận gộp (Hình 13)

– Mới đây VHC đã mua lại một công ty chuyên sản xuất nước trái cây và bảo quản rau củ quả là TNG Foods (CT TNHH nông sản thực phẩm Thành Ngọc) với 70% vốn điều lệ (70 tỷ). Trong nửa cuối 2021 công dự kiến sẽ mở thêm xưởng trên diện tích 5ha cạnh công ty vĩnh phước để làm sản phẩm trái cây sấy + trái cây đông lạnh. Đây là những bước đầu cho chiến lược của công ty trong việc thâm nhập thị trường nông nghiệp thời gian tới.

Các mảng mới sẽ mang nhiều tính chất thử nghiệm và định hướng cho tương lai nên chúng tôi không kỳ vọng quá nhiều vào đóng góp cũng như tăng trưởng cho công ty.

III. Tổng kết và định giá

Như vậy chúng tôi đã đi phân tích kết quả kinh doanh quý 1 và cập nhật kết quả kinh doanh mới nhất tháng 4-2021 cùng với đó là tiềm năng từng mảng của công ty.

Với việc ngành cá tra đang có xu hướng tăng cao trở lại nhất là tháng 4 sẽ giúp các doanh nghiệp trong ngành có cơ hội trở lại với đường ray tăng trưởng (Hình 14)

Với VHC chúng tôi cho rằng bắt đầu từ Q2 năm nay công ty sẽ tăng trưởng lại cả về doanh thu và lợi nhuận, tất nhiên tốc độ tăng trưởng lợi nhuận sẽ thấp hơn so với doanh thu do vẫn còn chi phí cao nhưng điều này sẽ được cải thiện dần trong các quý tiếp theo. Chúng tôi cho rằng quý 2 công ty hoàn toàn có thể đạt doanh thu trên 2,200 tỷ và lợi nhuận gộp 330-350 tỷ.

Hiện tại VHC đang giao dịch ở mức PE là 10.7 lần (Hình 15). Nếu so với những tiềm năng công ty sẽ đạt được trong năm 2021 và xa hơn là các năm tiếp theo thì chúng tôi cho rằng đây là mức giá đáng chú ý và chúng tôi định giá cho VHC cho năm 2021 là 48-52K

———-Team LTBNM tổng hợp và phân tích ————-