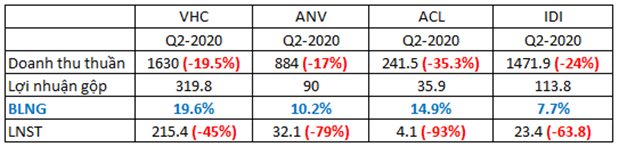

VHC đã công bố báo cáo tài chính quý 2 với kết quả kinh doanh đi lùi so với cùng kỳ giống như các doanh nghiệp cá tra khác. Như ACL LNST giảm đến 93% so với cùng kỳ, ANV giảm 79% như hình dưới:

Hình 1: Kết quả kinh doanh Q2 của các doanh nghiệp cá tra

Chúng ta đều biết quý 2 là thời điểm tồi tệ nhất cho đến hiện nay mà dịch đem lại. Các nước lockdown, giãn cách xã hội, vận chuyển hàng hóa bị đình trệ, nhu cầu tiêu thụ sụt giảm khiến các nền kinh tế gần như trong tình trạng đóng băng, vì vậy các công ty xuất khẩu như thủy sản cũng gặp rất nhiều khó khăn vì không xuất hàng đi được. trong quý trước chúng tôi cũng đã có bài phân tích khá chi tiết về cổ phiếu VHC, quý nhà đầu tư có thể đọc lại tại

https://langtubuonnuocmam.com/vhc-co-kha-nang-duy-tri-doanh-so-on-dinh-trong-2020/

Bài viết này chúng tôi sẽ điểm nhanh tình hình kinh doanh và cơ hội trong thời gian tới. còn nền tảng tài chính hay cấu trúc doanh nghiệp, quý đọc giả vui lòng tham khảo bài viết gần nhất ở link trên.

1. Kết quả kinh doanh

Kết thúc quý 2 công ty ghi nhận doanh thu thuần đạt 1630 tỷ, giảm 19.5% so với cùng kỳ. Biên lợi nhuận gộp giảm từ 21.2% xuống 19.6% cùng với lợi nhuận tài chính giảm mạnh khiến lợi nhuận sau thuế công ty chỉ đạt 215 tỷ, giảm 45% so với cùng kỳ.

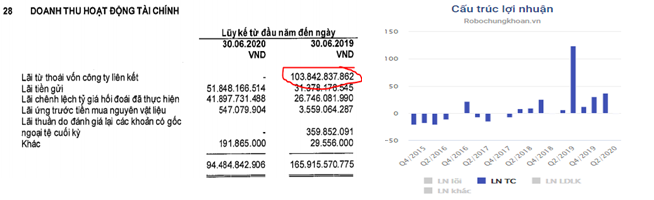

Về nguyên nhân giảm mạnh lợi nhuận mảng tài chính là do quý 2 năm 2019 VHC đã thu được gần 104 tỷ từ việc thoái vốn khỏi công ty liên kết, cụ thể ở đây là 2 công ty Vạn Đức Tiền Giang (35% vốn) và Octogone Holdings Pte, Ltd (25% vốn).

Hình 2: Doanh thu từ hoạt động tài chính

Vì vậy nếu loại trừ khoản lợi nhuận đột biến đến từ việc thoái vốn năm 2019 thì tỉ lệ suy giảm lợi nhuận của VHC sẽ nhỏ hơn con số 45% như trên bctc, ước chừng khoảng 27%. Đây là con số khá tốt so với các doanh nghiệp cùng ngành trong tình trạng lockdown và giãn cách xã hội.

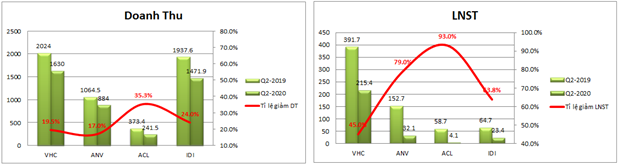

Hình 3: Doanh thu và LN Q2-2020 so với cùng kỳ của các dn cá tra

Từ bảng số liệu tại hình 1 và biểu đồ ở trên chúng ta thấy VHC là doanh nghiệp có biên lợi nhuận gộp cao nhất trong ngành với tỉ lệ 19.5%. Nguyên nhân do thị trường lớn nhất của VHC là thị trường Mỹ và hiện tại VHC vẫn là doanh nghiệp duy nhất trên sàn được hưởng mức thuế chống bán phá giá là 0%. Ngoài ra VHC có dây truyền sản xuất khép kín, tận dụng được mọi phế phẩm từ chế biến cá tra giúp tăng biên lợi nhuận tốt hơn so với đối thủ.

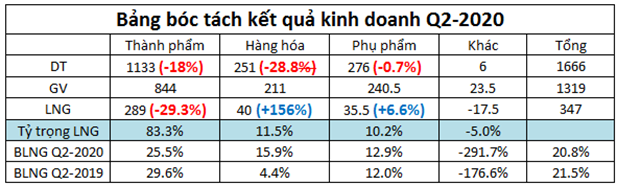

Bóc tách kết quả kinh doanh quý 2-2020 theo từng mảng chúng ta có bảng dưới đây: (Hình 4)

a. Mảng thành phẩm

Trong quý 2 mảng thành phẩm với sản phẩm chủ đạo là cá tra Filler vẫn đóng góp lớn nhất vào doanh thu và lợi nhuận. Tuy nhiên đây cũng là mảng giảm mạnh nhất khi doanh thu giảm 18%. Do biên lợi nhuận gộp giảm từ 29.6% xuống 25.5% khiến lợi nhuận gộp giảm đến 29.3%.

Thị trường lớn nhất của mảng cá Filler là thị trường Mỹ. Đây là thị trường chịu ảnh hưởng rất nặng từ dịch covid trong quý 2 nên để duy trì doanh thu và lợi nhuận là rất khó khăn. Trong các quý tới của năm 2020 chúng tôi cho rằng mảng thành phẩm sẽ khó trở lại tăng trưởng ngay được do dịch bệnh vẫn diễn biến phức tạp khiến nhu cầu tiêu thụ giảm. Chưa kể VHC sẽ gặp bài toán hóc búa khi phải cạnh tranh trở lại với sản phẩm cá rô phi khi mà mặt hàng này mới được giảm thuế về 0%.

Thị trường Mỹ năm 2019 đã ghi nhận mức giảm 47.6% về doanh thu và dự kiến 2020 sẽ tiếp tục giảm hơn. Chúng tôi đánh giá 2021 sẽ là năm bản lề để VHC trở lại tăng trưởng tại thị trường Mỹ.

Tại thị trường EU và TQ thì nhờ vào chiến lược mở rộng thị phần và lợi thế từ việc giảm dần thuế do EVFTA mang lại sẽ giúp VHC tăng dần Doanh thu và LN ở 2 thị trường này giúp phần nào giải tỏa gánh nặng cạnh tranh từ thị trường Mỹ. Đây là 2 thị trường đã có sự tăng trưởng và với lợi thế sẵn có về chất lượng thì việc tiếp tục duy trì đà tăng trưởng để dần chiếm lĩnh 2 thị trường này là có thể thực hiện được trong các năm tới.

b. Mảng hàng hóa

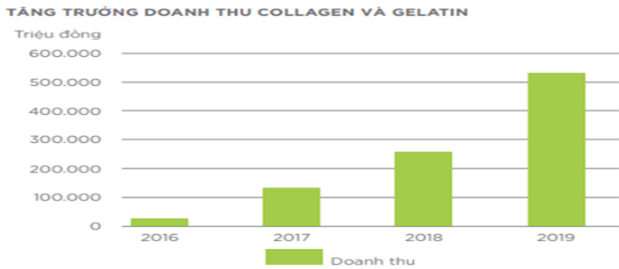

Dù doanh thu giảm 28% so với cùng kỳ, nhưng do biên lợi nhuận gộp tăng mạnh từ 4.4% lên 15.9% đã giúp lợi nhuận gộp Quý 2 đạt 40 tỷ ( +156% yoy ), đóng góp 11.5% vào lợi nhuận gộp cho công ty. Với sản phẩm chính trong mảng này là sản phẩm collagen và galetin đang ngày càng được chú trọng nâng công suất và chất lượng thì trong các quý tới chúng tôi kỳ vọng sẽ tiếp tục tăng trưởng dù thị trường chung gặp nhiều khó khăn. Nhất là từ 2021 khi mà nhà máy sx colagen và gelatin nâng công suất từ 2000 tấn lên 3500 tấn/ năm đi vào hoạt động ổn định (Bắt đầu hoạt động từ Q3-2020)

Hình 5: Tốc độc tăng trưởng mảng collagen và gelatin trong các năm qua

Trong các năm qua mảng collagen và gelatin đang tăng trưởng với tốc độ gần như gấp đôi sau mỗi năm. Chúng tôi dự kiến với việc nâng công suất lên gần gấp đôi và việc liên tục đẩy mạnh chất lượng sản phẩm giúp tăng biên lợi nhuận thì đến 2021 doanh thu từ mảng này sẽ mang về trên 1000 tỷ đồng mỗi năm cho VHC.

c. Mảng phụ phẩm

Đây là mảng chế biến và tiêu thụ các sản phẩm phụ từ các tra như mỡ, đầu, ruột, da, … Dù là sản phẩm phụ nhưng do tỉ lệ thu được sản phẩm cá tra filler từ cá nguyên liệu chỉ khoảng 30% nên phụ phẩm là rất nhiều. Vì vậy việc tập trung tìm phương pháp chế biến sẽ giúp công ty tăng được biên lợi nhuận lên rất nhiều. Tại quý 2 mảng phụ phẩm đã ghi nhận mức 276 tỷ doanh thu và 35.5 tỷ lợi nhuận gộp (tăng 6.6% yoy). Tuy mức tăng trưởng không được ấn tượng nhưng trong tình trạng kinh tế khó khăn về đầu ra thì việc tăng trưởng cũng là một thành công.

Trong năm 2020 công ty đã mở rộng thêm công suất chế biến khi đưa vào hoạt động nhà máy chế biến bột cá, mỡ cá Vĩnh Phước với công suất 120,000 tấn thành phẩm/ năm, đây sẽ là động lực giúp mảng phụ phẩm có thể duy trì lợi nhuận qua giai đoạn khó khăn sắp tới và tăng trưởng khi thị trường tiêu thụ ổn định trở lại.

2. Cơ hội và rủi ro

a. Cơ hội và động lực tăng trưởng

Trong 2 quý tới của năm 2020 chúng tôi cho rằng cơ hội để VHC quay trở lại tăng trưởng là không nhiều, nhưng cũng không phải vì thế mà không có cơ hội cho VHC trong việc chuyển mình để sớm trở lại.

Đầu tiên là đầu vào của công ty, với việc đầu tư và tập trung cho trại cá giống, vùng nuôi và nhà máy chế biến sản phẩm đã giúp VHC nâng cao công suất, tăng tỉ lệ tự chủ nguyên liệu và nâng cao biên lợi nhuận. Cụ thể:

– Mở rộng vùng nuôi con giống lên hơn 100ha giúp tự chủ 50-60% con giống (trước 55ha tự chủ 20-40%).

– Mở rộng vùng nuôi cá tra lên thêm 220ha (Trước có 700ha) giúp tự chủ 50% nguyên liệu cho chế biến. Kỳ vọng sẽ tiếp tục tăng để nâng tỉ lệ tự chủ lên 60%. Công ty luôn tìm cách giúp tăng hiệu quả và chất lượng cá như tiêm vắc xin, phương pháp nuôi mới, …

– Đưa vào hoạt động thêm nhà máy chế biến mới giúp tăng công suất sản phẩm đầu ra cho công ty. Mở thêm kho lạnh để tăng khả năng tích tồn kho phục vụ cho kế hoạch sản xuất.

Tiếp theo là đầu ra, dù đang và sẽ gặp nhiều khó khăn cho thị trường Mỹ trong thời gian sắp tới nhưng các thị trường còn lại và sản phẩm ngách sẽ là động lực để VHC hi vọng duy trì được lợi nhuận trước khi tăng trưởng trở lại:

– Thị trường Trung Quốc năm 2019 đã ghi nhận mức tăng trưởng 25% so với 2018 và hứa hẹn sẽ tiếp tục được duy trì khi mà sản phẩm của VHC có nhiều ưu điểm cả về chất lượng cũng như giá thành sản phẩm

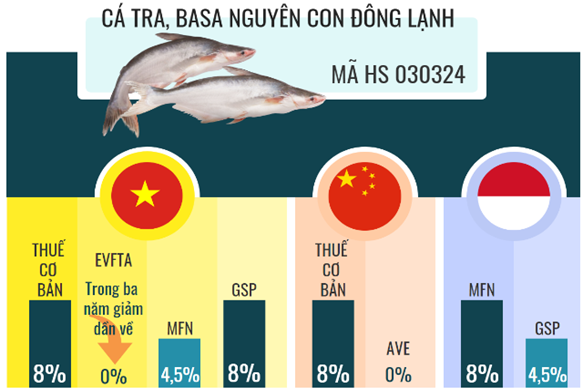

– Thị trường EU hứa hẹn sẽ là động lực mới khi EVFTA đã có hiệu lực giúp thuế chống bán phá giá dần trở về mức 0% sau 3 năm.

Hình 6: Thuế áp dụng cho cá tra khi EVFTA có hiệu lực

– Mảng collagen và gelatin tiếp tục đà tăng trưởng mạnh để dần đóng góp nhiều hơn vào doanh thu và lợi nhuận. Chúng tôi kỳ vọng mảng này sẽ chiếm 25-30% lợi nhuận trong gần 2 năm tới.

Cuối cùng là tài chính, VHC sở hữu nền tảng tài chính lành mạnh với việc nợ vay liên tục giảm qua các quý, tiền mặt tăng lên, dòng tiền khỏe. Đây là lợi thế giúp VHC sẽ trụ vững qua giai đoạn khó khăn của nền kinh tế và dễ dàng nắm bắt khi cơ hội đến.

b. Rủi ro, khó khăn

Ngoài những điểm mạnh về nội tại doanh nghiệp cũng như thị trường thì cũng còn rất nhiều khó khăn và rủi do đối với doanh nghiệp, nhất là trong ngắn hạn. Việc xử lý những khó khăn này như thế nào chính là chìa khóa giúp công ty trở lại. Cụ thể:

– Dịch bệnh covid-19 vẫn diễn biến rất phức tạp khi bùng phát trở lại và nguy cơ nền kinh tế toàn cầu tiếp tục đi vào suy thoái. Nhu cầu tiêu thụ thực phẩm cá tra suy giảm

– Tại thị trường mỹ mặt hàng cạnh tranh trực tiếp với cá tra filler là cá rô phi filler đã chính thức được giảm thuế từ 25% về 0%. Đây sẽ là lợi thế cực lớn để mặt hàng này lấy lại thị phần từ cá tra. Chúng tôi ch o rằng trong ngắn hạn đây chính là rủi do và thông tin tiêu cực nhất đối với VHC. Việc thị trường lớn nhất bị mất thị phần sẽ gây khó khăn và áp lực lớn cho việc tăng trưởng trở lại đối với VHC.

– Rủi do bị áp thuế tại các thị trường xuất khẩu dù là không cao vì chất lượng sản phẩm của VHC là khá tốt so với mặt bằng chung của thị trường.

3. Kết luận

Với những phân tích về kết quả kinh doanh và cơ hội, rủi do ở phần trên thì phần nào quý nhà đầu tư đã nắm được những key chính đối với VHC. Bản thân chúng tôi cũng đã kỳ vọng VHC sẽ sớm trở lại tăng trưởng sau quý 2 đầy khó khăn. Nhưng với diễn biến dịch ngày càng phức tạp và đặc biệt là khó khăn tại thị trường Mỹ khiến chúng tôi phải chờ đợi thêm để xem VHC đối mặt với khó khăn thế nào trong quý tới. Chúng tôi dự kiến 2 quý cuối năm công ty sẽ vẫn tiếp tục giảm lợi nhuận so với 2019 và hướng tới năm bản lề 2021.

Về định giá, kết thúc quý 2-2020 VHC có EPS đạt 4.47K. Và với vùng giá hiện tại khoảng 36-37 thì PE tương ứng 8 lần. Đây là mức không phải là rẻ trước những khó khăn trong ngắn hạn sắp tới. Chúng tôi cho rằng mức giá rẻ với VHC là dưới 30k

———-Team LTBNM tổng hợp và phân tích ————-