Bên cạnh VCS, PTB là một cổ phiếu thuộc nhóm ngành xuất khẩu mà team khá ưa thích và đã đưa khuyến nghị cho khách hàng của mình từ sớm và hiện đang ghi nhận mức lãi khá tốt so với thị trường. Bài viết này, team sẽ đưa ra luận điểm đầu tư, cũng như tiềm năng tăng trưởng trong năm 2021 của doanh nghiệp này.

I. Báo cáo Q2/2021

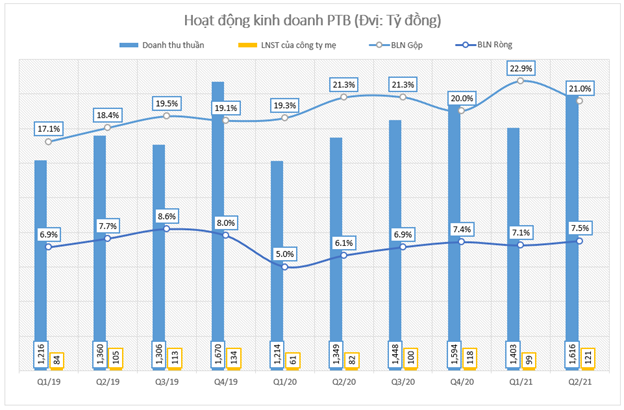

CTCP Phú Tài đã công bố báo cáo Q2/2021 với những con số khả quan theo đánh giá của chúng tôi. Cụ thể, doanh thu riêng Q2 đạt 1.616 tỷ đồng, tăng trưởng 20% so với cùng kỳ. LNST công ty mẹ tăng trưởng 48%, đạt 121 tỷ đồng. Tuy BLN Gộp gần như không thay đổi gì nhưng biên lãi ròng lại đạt 7,5% trong khi cùng kỳ chỉ là 6,1%. Theo giải trình đến từ công ty, kết quả kinh doanh khả quan như vậy chủ yếu nhờ công ty khai thác tốt công suất các dự án đầu tư đã hoàn thành trong năm 2019 và 2020. Bên cạnh đó, sản lượng tiêu thụ của các ngành chế biến gỗ tăng cao là điểm nhấn đặc biệt cho PTB có con số bứt phá. (Hình 1)

Ghi nhận 6 tháng đầu năm, PTB đạt doanh thu lũy kế là 3.063 tỷ đồng (+19% yoy). LNST lũy kế là 287 tỷ đồng, tăng mạnh 55% so với nửa đầu năm 2020. Như vậy, nửa đầu năm 2021, PTB đã thực hiện được lần lượt 43% và 42% kế hoạch doanh thu và lợi nhuận bán hàng. Chúng tôi sẽ bóc tách từng mảng kinh doanh trong phần sau của bài viết này.

Chúng tôi cũng đã note ra một vài điểm nhấn đáng chú ý trong báo cáo của PTB:

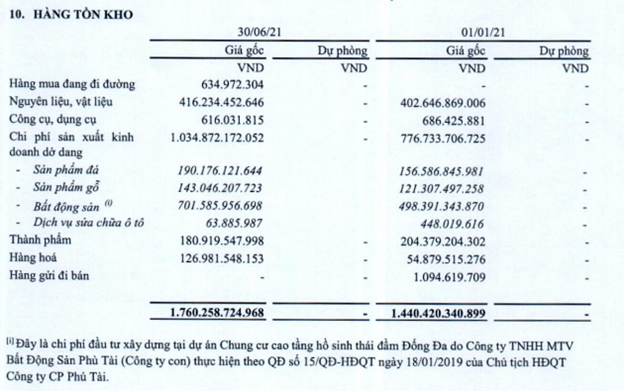

- Tài sản ngắn hạn có xu hướng gia tăng, chủ yếu ở khoản tồn kho (khoảng 300 tỷ) và các khoản phải thu ngắn hạn (khoảng 140 tỷ).

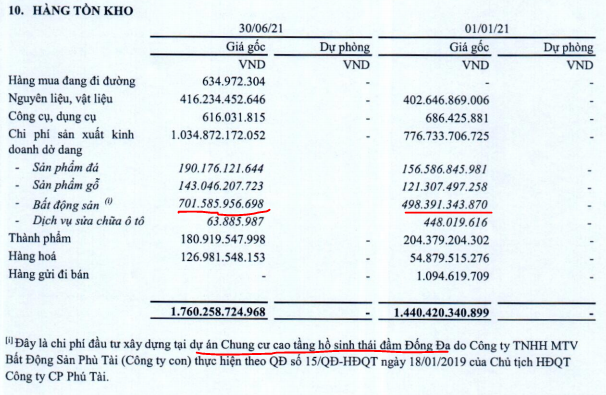

+ Đối với hàng tồn kho, với tình hình xuất khẩu đang ghi nhận những con số tích cực thì chúng tôi cho rằng thực chất con số này tăng không phải đến từ hàng hóa trong kho của công ty. Và thực tế, theo thuyết minh thì do chi phí xây dựng dự án Chung cư tại Đống Đa do công ty con thực hiện, hợp nhất vào báo cáo này nên con số mới bị đội lên khoảng 300 tỷ trong thực tế. (Hình 2)

+ Đối với khoản phải thu ngắn hạn, theo tìm hiểu của team thì đây là những công ty đối tác lâu năm, chủ yếu đến từ nước Mỹ: Masterbrand Cabinets INC, Noble House Home Furnishings LLC, Yaraghi LLC, Ashley, Melissa & Doug LLC… Theo nhận định của team, đây đều là những đối tác hoạt động ổn định trong mảng thiết kế đồ nội – ngoại thất và ghế sofa, vốn là thế mạnh của PTB. Vì vậy dù khoản phải thu ngắn hạn tăng khoảng 114 tỷ nhưng chúng tôi không nhận thấy điểm gì đáng lo ngại cả.

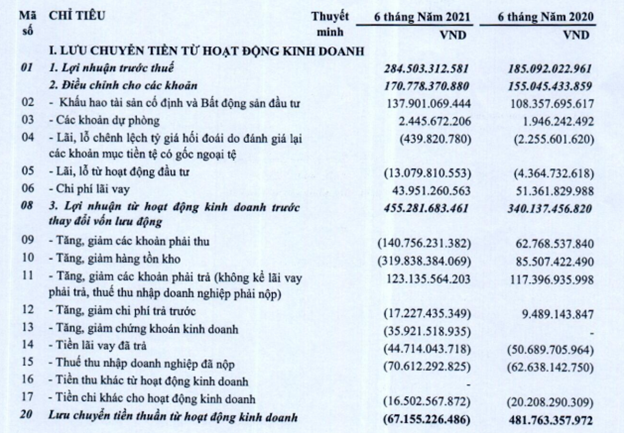

- Với việc tăng mạnh tại 2 khoản mục này, dòng tiền CFO của PTB 6 tháng đầu năm đang âm khoảng -67 tỷ đồng (trong khi cùng kỳ là dương 481 tỷ) dù LNST Q2 năm nay cao hơn năm trước. Tuy nhiên với những nhận định chúng tôi phân tích bên trên thì chúng tôi chưa cho rằng đây là một điểm gì cần đặc biệt chú ý. (Hình 3)

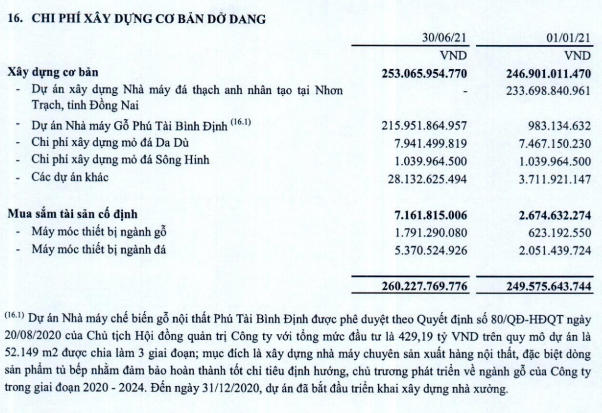

- Không thể bỏ qua chi phí xây dựng dở dang. Trong Q2 vừa qua, Nhà máy đá Thạch anh tại Nhơn Trạch đã đi vào hoạt động và dự báo nửa cuối năm nay mảng đá sẽ có những chuyển biến tích cực, gối đầu ngay sau đó là dự án Nhà máy Gỗ Phú Tài Bình Định. (Hình 4)

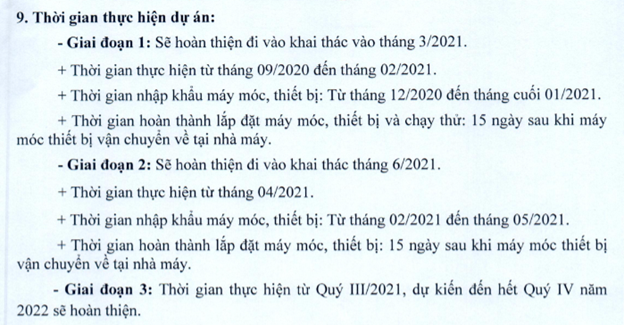

Theo thông tin chúng tôi tìm được trên website công ty, dự án này sẽ có 3 giai đoạn (Hình 5). GĐ1 công ty ước tính sẽ khai thác vào Q1/2021 với tổng vốn là khoảng 202 tỷ đồng cố định và 120 tỷ đồng lưu động. Nhưng tính đến cuối 2020 dự án này mới đi vào xây dựng, và với con số khoảng 216 tỷ đồng thì chúng tôi cho rằng hiện nhiều khả năng mới chỉ có GĐ1 đang được hoàn triển khai và nhiều khả năng đến cuối năm nay mới có thể đi vào khai thác.

Nguồn vốn của dự án này sẽ được đến từ 30% vốn chủ (60 tỷ) và 70% là đi vay ngân hàng (141 tỷ). Trong báo cáo, PTB cũng ghi nhận đã vay 160 tỷ dài hạn từ ngân hàng, nên để hoàn thành dự án các giai đoạn sau, công ty nhiều khả năng sẽ phải tăng vốn, giảm thiếu áp lực lên chỉ số đòn bẩy. Chúng tôi cho rằng việc chia lại cổ phiếu quỹ thời gian vừa cũng là bước đầu trước khi PTB tăng vốn để phục vụ dự án Nhà máy Gỗ này. Một số doanh nghiệp chia cổ phiếu quỹ xong để tăng vốn phục vụ mục đích đầu tư có thể kể đến như DPG, SSI, VHM, NKG…

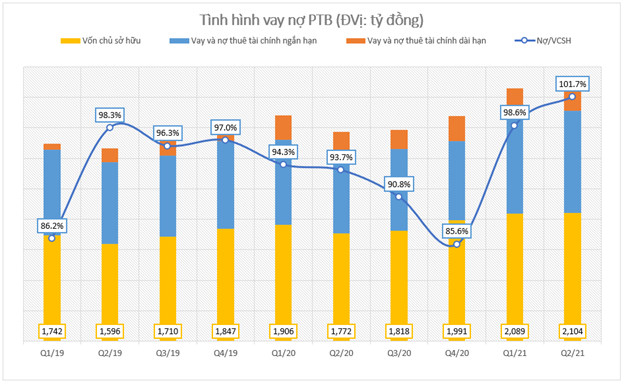

- Với việc 70% vốn đầu tư đến từ việc vay vốn ngân hàng, không khó để nhận thấy chỉ số đòn bẩy của công ty lại tăng vọt. Ngoài ra, việc bị chiếm dụng vốn cũng khiến nợ ngắn hạn của PTB trên đà tăng. Với việc chỉ số nợ vẫn cao như hiện nay, chúng tôi ước tính mỗi quý của nửa cuối năm nay, PTB sẽ tiếp tục chịu khoảng 27-30 tỷ chi phí lãi vay tài chính. (Hình 6)

Như vậy, tổng kết lại về báo cáo Q2 của PTB, chúng tôi có thể gửi đến nhà đầu tư một câu chuyện khá vẹn toàn: Nhu cầu sử dụng gỗ nội thất tại Mỹ đang tăng trưởng mạnh nhất trong 15 năm trở lại đây, khiến doanh thu, lợi nhuận của doanh nghiệp tăng trưởng mạnh, chi phí được tiết chế cũng khiến nhóm biên lãi cải thiện tích cực. Tuy bị chiếm dụng vốn nhưng đây đều là các đối tác lâu năm của công ty nên không có nhiều lo ngại. Nhà máy sản xuất đá Thạch anh nhân tạo của công ty đã đưa vào hoạt động từ Q2, dự báo quý sắp tới sẽ có nhiều tăng trưởng trong mảng đá. Nhà máy Gỗ Phú Tài GĐ1 đang được gấp rút thi công và hoàn thành, nhiều khả năng sẽ đi vào hoạt động trong năm nay để chuyển qua GĐ2. Nguồn vốn thực hiện dự án này là 201 tỷ, với 30% nguồn vốn chủ, 70% vốn vay. Hiện công ty đã vay đủ 160 tỷ dài hạn trong 6 tháng đầu năm nay, khiến chỉ số đòn bẩy tăng vọt, các khoản lãi vay dự kiến phải chịu từ 25-30 tỷ/quý. Nên để giảm áp lực lên chỉ số này, chúng tôi cho rằng việc PTB bán cổ phiếu quỹ sẽ là bước đầu để công ty chia tiến hành tăng vốn thực hiện tiếp các giai đoạn của dự án này.

II. Những tiềm năng tăng giá

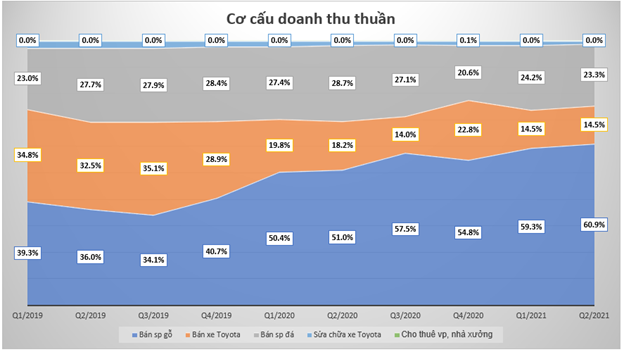

Trong phần sau của bài viết, chúng tôi sẽ phân tích sâu vào 4 mảng kinh doanh chính của PTB, bao gồm: kinh doanh gỗ, kinh doanh đá, bán oto và bất động sản. Cơ cấu doanh thu của công ty được thể hiện ở hình 7 dưới đây.

1. Kinh doanh gỗ

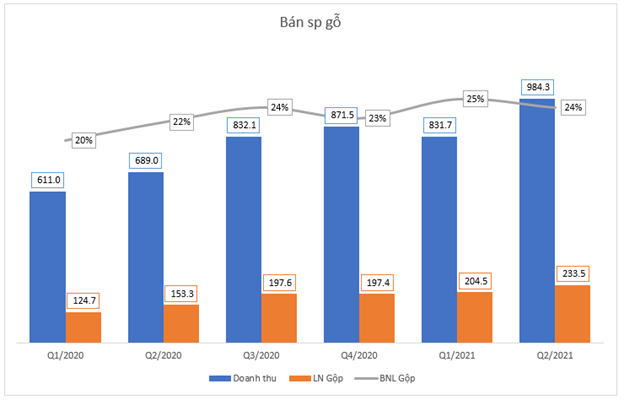

Đây vẫn là mảng kinh doanh truyền thống của PTB với cơ cấu doanh thu tăng dần qua từng quý. Tính đến Q2/2021, công ty ghi nhận 984 tỷ đồng doanh thu thuần (+42,8% yoy) tương đương 60,9% cơ cấu doanh thu và là lí do cho sự tăng trưởng mạnh. Sản phẩm chủ yếu của PTB là đồ ngoại thất, tủ bếp, một số sản phẩm nội thất. Biên lãi gộp của mảng sản phẩm này cũng khá cao, khi thường thường ở mức quanh 24%. (Hình 8)

Doanh thu mảng gỗ đến từ nội địa và xuất khẩu, với 85% đến từ mảng xuất khẩu. Cụ thể, hết nửa đầu 2021, lũy kế doanh thu nội địa và xuất khẩu lần lượt đạt 272 tỷ và 1.544 tỷ đồng. Như vậy, đối với mảng gỗ chúng tôi sẽ tập trung phân tích mảng xuất khẩu, với thị trường lớn nhất của công ty là Mỹ.

Nhìn vào số lượng phải thu ngắn hạn của PTB mà chúng tôi phân tích ở trên, không khó để thấy rằng thị trường nhà cửa, nội ngoại thất ở Mỹ đang khá nhộn nhịp. Về nhu cầu sửa chữa, mua mới nhà tại đất nước này, chúng tôi đã phân tích khá kỹ ở bài viết về VCS (Link: VCS – THỜI ĐIỂM KHÓ KHĂN NHẤT ĐÃ QUA – Chứng khoán (langtubuonnuocmam.com)) nên sẽ không nhắc lại tại bài viết này.

Bên cạnh đó, giá gỗ nguyên vật liệu tăng mạnh từ đầu năm 2021 và đạt đỉnh trong tháng 5 cũng là một nguyên nhân chính khiến giá bán sản phẩm tại thị trường Mỹ khởi sắc. Tuy nhiên, giá nguyên vật liệu này đang trên đà hạ nhiệt và lại đang chạm đáy năm. Đây có lẽ cũng là lí giải cho việc biên lãi gộp của PTB có suy giảm nhẹ, bởi chu trình từ lúc đưa gỗ nguyên liệu vào thành sản phẩm để bán có độ trễ, khiến cho giá vốn hàng bán trong nửa cuối Q2 chịu mức giá cao hơn cùng kỳ.

Hình 9: Giá gỗ nguyên vật liệu

Như vậy, theo đánh giá của team thì nhiều khả năng giá bán sản phẩm này nửa cuối năm 2021 không được khởi sắc như đầu năm, nhưng với nhà máy mới được hoàn thành và đưa vào hoạt động, chúng tôi cho rằng doanh thu của PTB vẫn sẽ tăng trưởng nhờ số lượng bù giá bán. Biên lãi gộp chúng tôi cho rằng sẽ loanh quanh ở mức 23-24%/quý là phù hợp.

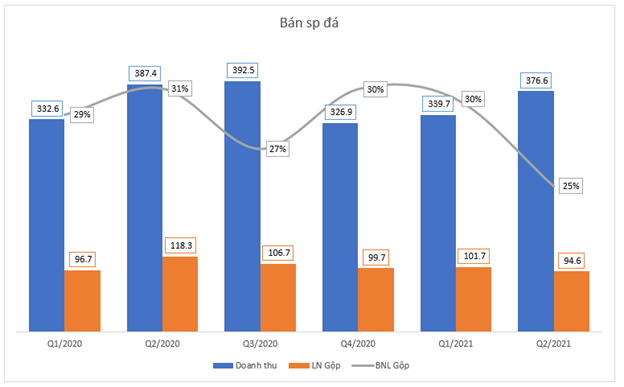

2. Kinh doanh đá

Sau khoảng thời gian đỉnh cao giai đoạn cuối 2019, đầu 2020 với doanh thu và lãi gộp tăng đột biến, mảng kinh doanh đá của PTB đang quay trở lại quỹ đạo thường niên. Lũy kế 6 tháng, kinh doanh đá ghi nhận 716,3 tỷ doanh thu – trong đó 454 tỷ đồng nội địa (63% Doanh thu thu), 262 tỷ đồng xuất khẩu (37% doanh thu). Các con số trong nửa đầu năm không có gì nổi bật so với cùng kỳ. (Hình 10)

Nhưng chúng tôi cho rằng điểm nhấn sẽ phần nhiều dành về cuối năm, với việc nhà máy thạch anh bắt đầu đi vào hoạt động từ Q2 năm nay. Theo tìm hiểu của chúng tôi, công suất nhà máy khoảng 400.000m2/năm, nâng tổng công suất vào khoảng gần 7 triệu m2/năm. Với việc đưa vào hoạt động đúng dịp cuối năm, ước tính nhà máy sẽ đưa ra thị trường khoảng 150.000 – 180.000m2 đá trong năm 2021. Sản phẩm sẽ tập trung vào phân khúc trung bình khá với giá bán khoảng $45 – $60/m2, rẻ hơn so với sản phẩm của VCS.

Các mỏ đá của PTB hiện cũng đang còn trữ lượng khá lớn, trên 53 triệu m2 với thời gian sử dụng khoảng 20 năm. Vì thế, biên lãi của PTB thường xuyên duy trì ở mức cao so với ngành đá, khoảng 27-30%.

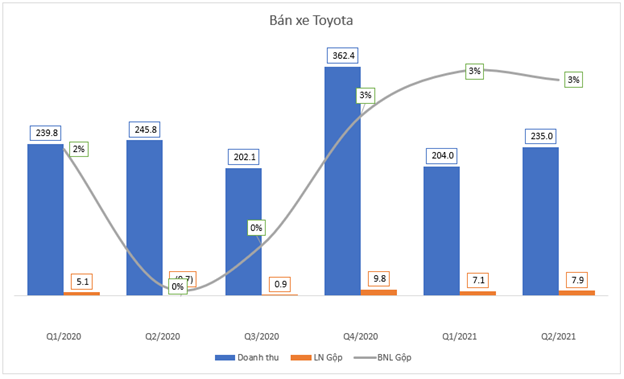

3. Kinh doanh oto

Nếu như trước đây, mảng kinh doanh này thường chiếm đến 20% cơ cấu doanh thu thì hiện nay đang giảm dần về mức khoảng 15%, nhường chỗ cho mảng đá và gỗ có biên lãi cao hơn. Kết thúc 1H2021, doanh thu lũy kế đạt 438 tỷ đồng, biên lãi gộp vẫn quanh mức 3%. Dù doanh thu thấp hơn khoảng 10% yoy nhưng kì này PTB đã thoát lỗ so với cùng kỳ.

Vào thời điểm nửa đầu 2020, khi Covid lần đầu xuất hiện khiến cả nước phải giãn cách xã hội, PTB phải kinh doanh dưới giá vốn với mảng bán sản phẩm cao cấp này. Vì thế, với tình hình đến cuối tháng 8 mà tp. Hồ Chí Minh và Hà Nội vẫn đang phải giãn cách như hiện nay, chúng tôi cho rằng tình hình kinh doanh Q3 sẽ khá tệ, thậm chí là phải chịu lỗ. (Hình 11)

4. Bất động sản

Đây là mảng mới mà PTB đang triển khai và phát triển. Dự án đang được công ty triển khai đó là chung cư Phú Tài Residence. Đây là dự án căn hộ cao cấp được xây dựng tại Bình Định với quy mô hơn 600 căn hộ và tổng vốn đầu tư khoảng 1,000 tỷ đồng (Hình 12)

Chi tiết dự án:

– Tên dự án: Phú Tài Residence

– Vị trí: phường Hải Cảng, tp Quy Nhơn, Bình Định

– Chủ đầu tư: công ty TNHH MTV BDS Phú Tài

– Tổng vốn đầu tư: khoảng 1,000 tỷ đồng

– Tổng diện tích: 5,839 m²

– Diện tích sàn xây dựng: 79,775 m²

– Mật độ xây dựng: 40%

– Quy mô dự án: 622 căn hộ và 12 căn hộ thương mại

– Khởi công: 01/2019

– Dự kiến bàn giao: 2021

– Giá bán hiện tại: 25-26tr/m²

Tại hạng mục hàng tồn kho trên bctc quý 2-2021 thì dự án BĐS cũng đã tăng lên hơn 700 tỷ đồng, tăng hơn 200 tỷ đồng so với cuối 2020. Với tiến độ của dự án đang triển khai chúng tôi cho rằng dự án sẽ bắt đầu được bàn giao và hạch toán vào quý 4-2021 (Hình 13)

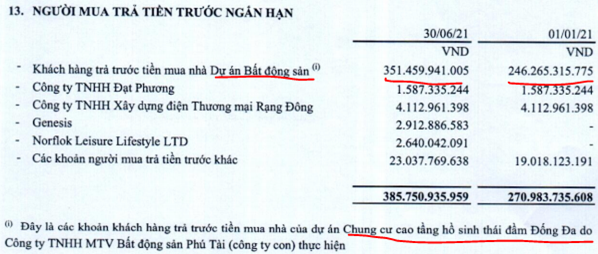

Ngoài ra thuyết minh chi tiết mục người mua trả tiền trước dự án cũng đang tăng lên khá tốt, chi tiết như hình 14 dưới:

Đây là khoản người mua đóng tiền đặt mua căn hộ theo lộ trình xây dựng. Và với giá bán khoảng 25-26tr/m thì khi bàn giao dự án có thể mang về cho PTB một khoản lợi nhuận đột biến. Chúng tôi dự kiến doanh thu dự án có thể đạt khoảng 1,900 tỷ đồng, lợi nhuận gộp đạt 800-900 tỷ đồng. Dự án dự kiến đóng góp vào kết quả kinh doanh cho PTB vào quý 4 2021 và đầu năm 2022.

III. Định giá

Như vậy, tổng kết lại thì chúng tôi cho rằng nhiều khả năng nửa cuối năm nay PTB vẫn sẽ ghi nhận những sự khởi sắc, chủ yếu đến từ 2 nhà máy sản xuất đá lát và sản phẩm gỗ được kịp thời lúc thị trường lúc nhu cầu đang ở mức cao. Ngoài ra, PTB cũng ghi nhận doanh thu đột biến ở mảng BĐS và sẽ được hạch toán từ cuối 2021 đến đầu 2022. Với tình hình này, chúng tôi ước tính PTB sẽ đạt khoảng 520 – 550 tỷ đồng. Như vậy, PEf wd cuối năm vào khoảng 9 lần, phù hợp với dữ liệu lịch sử. Tuy nhiên với doanh nghiệp đang có sự chuyển mình, bước vào giai đoạn phát triển nhờ nhà máy mới như PTB, chúng tôi cho rằng công ty này xứng đáng được định giá ở mức PE cao hơn quá khứ.

PTB là một doanh nghiệp được team ưa thích và đã khuyến nghị cho khách hàng của mình. Với mức giá lên đến 3 chữ số, với vùng mua gần nhất được đề nghị là vùng 87 tại các kiến nghị gửi khách hàng,chúng tôi vẫn chưa có khuyến nghị bán ra tại thời điểm này. Những khuyến nghị về điểm chốt lời sẽ được team gửi đến khách hàng trong giai đoạn phù hợp. Quý anh chị theo dõi kĩ để có kiến nghị mua thêm trong room tư vấn.

Lợi nhuận khách hàng với cổ phiếu PTB: