STB vừa công bố báo cáo tài chính Q3-2023 với khá nhiều bất ngờ theo hướng kém hơn kỳ vọng về cả nợ xấu cũng như câu chuyện VAMC dù kết quả kinh doanh vẫn tăng trưởng tốt. Trong tháng 9/2023 ngân hàng đã thông tin rằng tính đến 31/8 STB đã cơ bản trích lập đẩy đủ cho khoản VAMC và có thể hoàn thành đề án tái cấu trúc trước thời hạn. Cụ thể như ảnh 1 và link phía dưới.

Tuy nhiên bctc Q3-2023 ra đã làm tất cả chúng ta phải ngỡ ngàng và bất ngờ khi cục trái phiếu VAMC vẫn còn treo trên BCTC Q3 chưa được xử lý xong, ngoài ra còn là nhiều các chỉ số khác đáng chú ý trên bctc. Vậy chi tiết bctc có gì đáng chú ý và tình trạng STB sẽ thế nào sau khi bctc Q3 ra?

I. Kết quả kinh doanh và những điểm nhấn trên BCTC Q3

Trước tiên về các kết quả kinh doanh của ngân hàng trong Q3-2023. Trong Q3, STB ghi nhận tổng lợi nhuận thuần đạt 5,927 tỷ đồng, giảm 16% yoy. Trong đó nghiệp vụ kinh doanh chính là mảng tín dụng đóng góp 4,851 tỷ đồng, chiếm 81.9% về tỉ trọng. Nhờ việc trích lập chi phí dự phòng rủi ro tín dụng thấp (trích 827 tỷ đồng trong khi cùng kỳ trích 2,425 tỷ đồng) nên lợi nhuận sau thuế của STB trong Q3-2023 vẫn tăng trưởng so với cùng kỳ. Cụ thể lợi nhuận sau thuế trong Q3 đạt 1,635 tỷ đồng, tăng 34.9% yoy. (Hình 2)

Như vậy có thể thấy dù lợi nhuận của STB tăng trưởng so với cùng kỳ nhưng các chỉ tiêu về thu nhập của các mảng chính như tín dụng hay dịch vụ đều có xu hướng giảm so với cùng kỳ. Với việc trích lập thấp khiến cho các chỉ tiêu tài chính của STB xấu đi khá nhiều trong Q3-2023. Dưới đây là những điểm nhấn nổi bật và đáng chú ý trên bctc của STB:

- Bóc tách kết quả kinh doanh, đóng góp chính vào lợi nhuận là mảng tín dụng với tỉ trọng 81.9%, tiếp theo là mảng dịch vụ với 12.2%. Về mảng tín dụng, lũy kế 9 tháng tổng tăng trưởng tín dụng của ngân hàng đạt 7.5%, riêng trong Q3 đạt 2.7%. Lợi nhuận thuần từ mảng tín dụng (thu nhập lãi thuần) đạt 4,851 tỷ đồng, giảm 15.8% yoy dù cho thu nhập lãi tăng 28.4% yoy với 13,651 tỷ đồng. Nguyên nhân là do giá vốn tăng cao do giai đoạn cuối 2022-đầu 2023 lãi suất huy động tăng cao khiến cho chi phí đầu vào của STB tăng mạnh từ Q1-2023 và có thể phải sang 2024 mới giảm được chi phí trở lại. Về mảng dịch vụ với 720 tỷ đồng lợi nhuận, STB ghi nhận con số sụt giảm khá nhiều so với cùng kỳ (giảm 30% yoy). Nguyên nhân thì chúng ta đều biết từ 2023 với việc mảng bảo hiểm bị tuýt còi và kiểm soát chặt chẽ nên lợi nhuận của mảng này từ 2023 của các ngân hàng trong đó có STB sẽ bị sụt giảm khá mạnh.

- Ngoài chi phí vốn tăng lên thì Nim của STB cũng bắt đầu có xu hướng giảm tại Q3-2023 với 4.02%, giảm 0.3% so với Q2-2023 với 4.32%. (Hình 3)

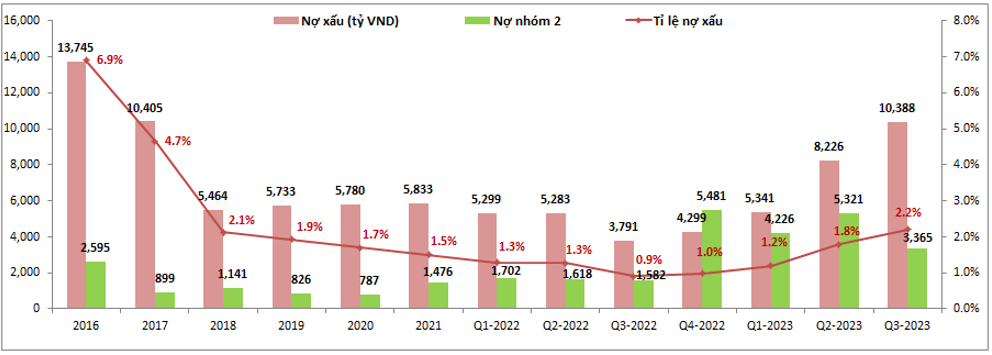

- Về chỉ số tài chính, đầu tiên là chỉ số quan trọng nhất với các ngân hàng hiện tại đó là nợ xấu và tỉ lệ nợ xấu. Về nợ xấu, kết thúc Q3-2023 nợ xấu của STB đã tăng khá mạnh lên 10,388 tỷ đồng, tăng hơn 2k tỷ đồng so với Q2 gần nhất và hơn 6k tỷ đồng so với đầu năm. Tỉ lệ nợ xấu qua đó cũng tăng lên 2.2% từ mức 1% đầu năm và 1.8% trong Q2. Vấn đề nợ xấu tăng lên trong các quý gần đây của các ngân hàng là điều không khiến các nhà đầu tư ngạc nhiên vì nó là hệ quả tất yếu của việc nợ nhóm 2 tăng mạnh trong các năm trước đó cùng với đó là khó khăn từ nền kinh tế, nhất là nhóm ngành BĐS. Tuy nhiên với STB là ngân hàng có tỉ lệ cho vay BĐS khá thấp thì nợ xấu tăng nhanh vậy là khá bất ngờ. (Hình 4)

Soi chi tiết hơn vào từng nhóm nợ để xem sự biến đổi từ Q2 sang Q3-2023 thì chúng ta có thể thấy nợ xấu tăng chủ yếu ở nợ nhóm 4 (nợ nghi ngờ) khi tăng từ 1,893 tỷ đồng trong Q2-2023 lên 3,199 tỷ đồng trong Q3-2023, tức tăng hơn 1,300 tỷ đồng. Trong khi nợ xấu tăng hơn 2k tỷ đồng so với Q2 thì ngược lại nợ nhóm 2 của STB lại có chút tích cực khi đã giảm tương ứng khoảng 2k tỷ đồng so với Q2-2023. Như vậy nếu trong thời gian tới ngân hàng không phát sinh đột biến các khoản nợ xấu thì có thể nợ xấu của STB sẽ bớt dần áp lực khi mà nợ nhóm 2 đã vơi dần. Theo chúng tôi thì chắc phải sang Q2-2024 áp lực tăng nợ xấu với STB mới vơi bớt dần và ngân hàng mới đưa được tỉ lệ nợ xấu về mức an toàn dưới 2%.

- Tiếp theo là chỉ số được quan tâm nhất đối với riêng STB, trích lập và xử lý trái phiếu VAMC. Như đã nói phần đầu bài viết, thực tế trên bctc Q3-2023 thì khoản trái phiếu VAMC của STB vẫn chưa được trích lập và xử lý hết như những gì công ty thông tin trước đó. (Hình 5)

Cụ thể trên báo cáo khoản trái phiếu VAMC vẫn còn là 20.578 tỷ đồng và STB đã trích lập lũy kế được 16,690 tỷ đồng, tức vẫn còn tới 3,888 tỷ đồng cần trích lập nữa. Nếu so với các quý trước thì trong Q3-2023 chúng ta có thể thấy ngân hàng chỉ trích lập thêm khoảng 500 tỷ đồng, tương tự lượng trích trong Q2 và thấp hơn khá nhiều so với các quý trước đó.

Với những điểm nhấn chính như trên thì chúng ta có thể thấy khá rõ bức tranh chung của STB và ngành ngân hàng là đang khó khăn hơn khi mà chất lượng tài sản giảm, áp lực trích lập sẽ tăng dần trong tương lai khi mà của để dành từ trích lập lớn giai đoạn trước gần như đã sử dụng hết. Trong các quý tới chất lượng tài sản và KQKD của STB sẽ diễn biến như thế nào? Chúng ta sẽ phân tích chi tiết hơn ở phần dưới.

II. Diễn biến các quý tới của STB về tài sản và KQKD

- Diễn biến về KQKD

Về KQKD sẽ như thế nào các quý tới với STB, trước tiên chúng ta nhìn lại một chút về kết quả kinh doanh các quý vừa qua của năm 2023 sẽ thấy ý chí khá rõ của lãnh đạo, cụ thể:

- Trong năm 2023 STB đã giảm trích lập cho các khoản cho vay qua đó khiến cho tỉ lệ bao phủ nợ xấu của STB giảm khá mạnh về vùng 64%. (Hình 6)

Ý chí của ngân hàng là muốn tập trung xử lý trái phiếu VAMC trong năm 2023 và giảm trích lập để hỗ trợ cho tăng trưởng lợi nhuận của ngân hàng. STB biết rằng sang năm 2024 khi mà VAMC xử lý xong thì ngân hàng sẽ có thể trích lập trở lại cho các khoản cho vay hay không áp lực về lợi nhuận tăng trưởng nữa, vì vậy trong năm 2023 chúng ta sẽ vẫn tiếp tục thấy lợi nhuận STB tiếp tục tăng trưởng trong Q4 dù có thể tổng thu nhập thuần giảm và các chỉ số về trích lập vẫn sẽ ở mức thấp. Từ 2024 bức tranh về chỉ số tài chính mới dần đẹp trở lại đồng hành cùng kết quả kinh doanh tiếp tục tăng trưởng nhờ ngân hàng không còn phải trích lập cho VAMC nữa cũng như hoàn nhập các tài sản đấu giá khác.

- Giai đoạn đầu năm 2023 STB cũng như các bank khác đều chịu áp lực về giá vốn cao do lãi suất huy động tăng mạnh trong Q4-2022 và Q1-2023, điều này ảnh hưởng tới lợi nhuận mảng tín dụng, và theo ước lượng của chúng tôi thì với việc nền lãi suất huy động đã giảm mạnh và duy trì trong thời gian gần đây sẽ khiến áp lực giá vốn cao dần giảm bớt trong Q4-2023 và năm 2024 tới. Như vậy KQKD mảng tín dụng cũng sẽ khả quan dần nhờ giá vốn giảm

- Mảng dịch vụ cũng vẫn tiếp tục gặp khó khi bảo hiểm vẫn bị kiểm soát chặt chẽ như từ đầu năm 2023. Tuy nhiên từ 2024 trở đi sẽ không còn bị áp lực khi so với cùng kỳ vì đã qua nền KQKD cao của năm 2022 trở về trước. Khả năng cao mảng dịch vụ sẽ duy trì kết quả đi ngang và tăng trưởng nhẹ trong các quý tới chứ không có nhiều đột biến.

Với 3 điểm nhấn chính trên thì chúng ta có thể thấy khá rõ bức tranh KQKD của STB trong thời gian tới, đó là sẽ tiếp tục tăng trưởng trong Q4-2023 và 2024 bất chấp khó khăn về nợ xấu hay chất lượng tài sản trong ngắn hạn.

- Diễn biến về nợ xấu

Trong BCTC Q3-2023 tỉ lệ nợ xấu của STB đã tăng lên 2.2% và đã là quý thứ 4 tăng liên tiếp sau khi tạo đáy tại Q3-2022 với 0.9%. Sau khi thông tư 14 về giãn cách nợ trong đại dịch hết hiệu lực vào Q2-2022 thì từ đó tới nay ngành ngân hàng đã nổi lên rất nhiều nợ xấu và tỉ lệ nợ xấu cũng theo đó tăng lên đáng kể. STB cũng không phải ngoại lệ khi nợ nhóm 2 tăng mạnh lên từ Q4-2022 và dần đẩy các nhóm nợ phía sau tăng lên tiếp theo.

Đến Q3-2023 tỉ lệ nợ xấu đã vượt con số 2% theo mục tiêu để ra của ngân hàng, nhưng cũng may là nợ nhóm 2 đã giảm đáng kể so với các quý trước qua đó có thể thấy khả năng cao nợ xấu sẽ duy trì ở mức cao 1-2 quý nữa trước khi được xử lý và giảm dần trong năm tới.

Cơ sở cho những kỳ vọng nợ xấu sẽ giảm dần vào nửa cuối 2024 ngoài nhờ nợ nhóm 2 đã có dấu hiệu giảm xuống còn là kỳ vọng nền kinh tế sẽ dần hồi phục trong năm tới khi các chính sách tiền tệ và vĩ mô cũng đang cố gắng hỗ trợ cho nền kinh tế phục hồi. Ngoài ra STB đang trong giai đoạn tái cấu trúc nên được giám sát và kiểm soát khá chặt chẽ, chúng tôi tin điều này sẽ giúp cho quá trình xử lý nợ xấu sau này diễn ra nhanh hơn.

- Diễn biến trái phiếu VAMC

Theo thông tin từ ban lãnh đạo ngân hàng thì STB sẽ hoàn thành đề án tái cấu trúc trong năm 2023, trong đó có vấn đề trái phiếu VAMC. Tuy nhiên với lượng trái phiếu còn phải trích lập so với tốc độ trích lập các quý gần đây thì điều này đặt ra nghi ngờ rằng STB sẽ không thể hoàn thành trích lập cho VAMC trong năm nay. Cụ thể còn khoảng 3,888 tỷ đồng trái phiếu VAMC cần trích lập trong khi 2 quý gần đây mỗi quý STB trích lập được khoảng 500 tỷ đồng.

Tuy nhiên như chúng ta đã biết STB hiện đang tiến hành đấu giá với các tài sản đảm bảo đó là KCN phong phú cũng như lô cổ phiếu của ông Trầm Bê. Cụ thể KCN Phong Phú đã mang ra đấu giá với giá khởi điểm là 8k tỷ đồng, khả năng cao sẽ hoàn thành và có thông tin trong quý 4. Khoản đấu giá này dự kiến sẽ được hoàn nhập làm 3 đợt theo tỉ lệ 20%, 40% và 40%. Như vậy có thể thấy KCN Phong Phú sẽ có thể đóng góp vào khoảng 1,600 tỷ đồng để xử lý nợ xấu VAMC. Khoản còn thiếu chúng ta có thể sẽ phải kỳ vọng vào lô cổ phiếu của ông Trầm Bê cũng như từ các khoản khác để hoàn thành con số 3,888 tỷ đồng.

Với việc lãnh đạo ngân hàng đã thông tin hoàn thành trong Q3-2023 nhưng trên báo cáo lại chưa hoàn thành thì có thể là do một vài lý do về thủ tục, giấy tờ nên chưa thể hợp thức hóa về mặt sổ sách chứ không có khó khăn quá về mặt dòng tiền. Vì vậy chúng tôi tin rằng quá trình xử lý trái phiếu VAMC sẽ được hoàn thành vào Q4-2023.

III. Tổng kết và định giá

Với các phân tích ở trên chúng tôi cho rằng STB trong quý tới sẽ xử lý xong về trái phiếu VAMC qua đó hoàn thành đề án tái cấu trúc của ngân hàng. Từ 2024 trở đi ngân hàng sẽ có thể đạt con số tăng trưởng tốt và mạnh mẽ dần lên. Còn về nợ xấu và các chỉ số tài chính chúng tôi cho rằng sẽ phải từ nửa sau 2024 trở đi mới dần tốt trở lại khi STB tăng trích lập trở lại sau khi hoàn thành đề án tái cấu trúc.

Như vậy bức tranh STB sẽ là trong ngắn hạn KQKD vẫn tích cực nhưng chỉ số tài chính và nợ xấu sẽ khá xấu còn trong dài hạn thì cả KQKD và chỉ số tài chính sẽ tốt và tích cực dần lên. Về định giá chúng tôi vẫn duy trì định giá tích cực cho STB dù bctc vừa ra là khá xấu. Tuy nhiên tốc độ tăng giá cổ phiếu ở quý cuối năm có thể sẽ chậm lại đến khi báo cáo được làm đẹp tiếp.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-