Trong thời gian gần đây trên thị trường tài chính vấn đề hạ lãi suất để kích thích và hỗ trợ nền kinh tế đang là câu chuyện được quan tâm nhất. Tuy nhiên nhìn vào con số tăng trưởng tín dụng 5 tháng đầu năm hay thậm chí là tháng gần nhất là tháng 5-2023 thì con số tăng trưởng tín dụng là rất khiêm tốn so với cùng kỳ 2022. Đáng lẽ ra theo logic khi lãi suất điều hành và lãi suất huy động giảm mạnh sẽ kích thích nhu cầu vay vốn qua đó đẩy mạnh hơn tốc độ tăng trưởng tín dụng. Nhưng hiện tại các con số lại không hỗ trợ cho logic này. Vậy cụ thể câu chuyện ở đây là gì và điểm nhấn trong câu chuyện này là gì?

I. Các số liệu về tín dụng

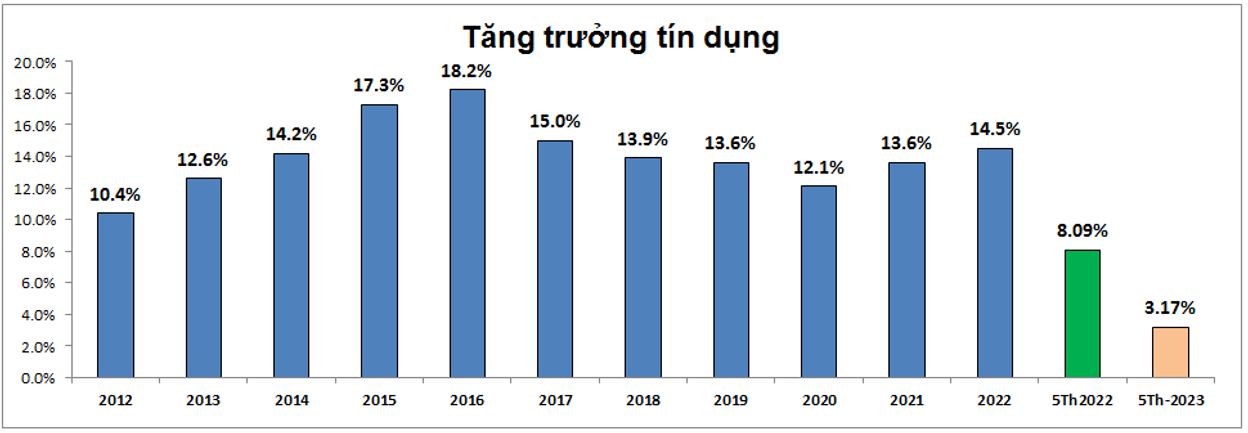

Trong năm 2023 ngân hàng nhà nước vẫn định hướng tăng trưởng tín dụng cho toàn ngành vào khoảng 14-15%, tức tương đương so với kết quả 2022 ( 14.5% ) và đến tháng 2 đầu năm chỉ tiêu được giao toàn ngành đã ở mức 11%, sau đó tiếp tục phân bổ hết room ngay trong 6 tháng đầu năm, điều này cho thấy nhà nước đã chủ động khơi thông vấn đề tín dụng cho các ngân hàng để tránh lặp lại tình trạng full room tín dụng như đầu năm 2022. Tuy nhiên thực tế thì tình trạng tăng trưởng tín dụng trong nửa đầu năm 2023 lại hết sức ảm đạm. Cụ thể trong 5 tháng đầu năm 2023 tăng trưởng tín dụng toàn ngành đạt 3.17%, thấp hơn nhiều con số 8.09% cùng kỳ 2022. Cụ thể hơn trong 2 tháng quý 2-2023 tín dụng cũng chỉ tăng thêm 0.59% so với quý 1-2023, mức rất thấp dù gần đây nhà nước đã liên tục hạ lãi suất điều hành và lãi suất tiết kiệm. (Hình 1)

Như vậy chúng ta có thể thấy đang có nút thắt khiến cho tăng trưởng tín dụng gặp khó trong 5 tháng đầu năm 2023. Chúng ta sẽ đi bóc tách từng yếu tố để xem vấn đề đang nằm ở đâu.

II. Các yếu tố tác động tới tăng trưởng tín dụng

Đầu tiên chúng ta xét về yếu tố đầu vào, hiện tại đầu vào ngân hàng nhà nước đã tiến hành giao luôn chỉ tiêu tín dụng cho cả năm và cùng với đó là hạ lãi suất huy động liên tục trong thời gian gần đây. Cụ thể như hình dưới là biểu đồ về lãi suất huy động đầu vào cho kỳ hạn 12 tháng của các ngân hàng thương mại lớn trên thị trường. Hiện tại mức lãi suất huy động 12 tháng vào khoảng 6.88% (với 4 ngân hàng nhà nước là 6.3%), tức giảm 1.5% so với vùng đỉnh tại cuối năm 2022 và đầu năm 2023. Trong thời gian tới khả năng cao lãi suất huy động sẽ tiếp tục chu kỳ giảm theo chỉ thị của chính phủ, qua đó giúp yếu tố đầu vào của các nhà bank trở nên thông thoáng hơn về mặt lãi suất. (Hình 2)

Tiếp theo là nguồn tiền hiện có trong các nhà băng. Thực tế chúng ta rất khó có thể biết được trong các nhà băng có bao nhiêu tiền có thể cho vay hoặc mức độ dư thừa tiền có thể để đẩy ra thị trường khi có nhu cầu. Với các nhà đầu tư có thể có nhiều cách để ước lượng được điều này, còn với chúng tôi thì chúng tôi thường nhìn vào lãi suất liên ngân hàng qua đêm (ON) để phần nào đánh giá được điều này. Cụ thể như hình 3 dưới đây chúng ta có thể thấy trong giai đoạn từ tháng 9-2022 cho tới đầu tháng 3-2023 lãi suất ON duy trì ở mức khá cao trên 6% cho thấy thanh khoản hệ thống không được dư thừa và giữa các ngân hàng với nhau lãi suất cho vay cũng là khá cao.

Ngược lại từ tháng 3 cho đến nay, nhất là trong tháng 6 lãi suất ON đã liên tục giảm và hiện tại đã về mức 0.69%. Đây là mức rất thấp và gần như là các ngân hàng cho nhau vay không lấy lãi và mức này là mức ngang với thời tiền rẻ covid 2021. Điều này cho thấy các ngân hàng hiện tại không hề thiếu tiền và lượng tiền sẵn sàng cho vay là rất nhiều.

Thứ 2 là về yếu tố đầu ra tức là cho vay của ngân hàng và nhu cầu vay của các cá nhân, công ty, tổ chức kinh tế. Câu hỏi đầu tiên là các cá nhân, công ty và tổ chức có nhu cầu vay vốn hay không? Câu trả lời có lẽ gần như ngay lập tức là có, nhưng …. . Đằng sau dấu ba chấm đó là những khó khăn để có thể vay được vốn, cụ thể các khó khăn đó là:

- Đầu tiên và quan trọng nhất chính là lãi suất. Tuy lãi suất đầu vào đã hạ khá nhiều trong thời gian gần đây nhưng ngược lại lãi suất đầu ra chưa thực sự giảm nhiều. Đa phần các gói kích thích giảm lãi suất gần đây chỉ áp dụng cho một số đối tượng rất nhỏ trong nền kinh tế (vay mua nhà xã hội, …) Cụ thể theo thống kê hiện tại lãi suất cho vay phát sinh mới hiện nay trung bình khoảng 9.3%/năm và đã giảm khoảng 0.65%/năm so với vùng đỉnh cuối 2022. Tuy nhiên đa phần để tiếp cận được với các khoản vay thì mức lãi suất phải nằm trong khoảng 10-12%. Thậm chí sẽ là cao hơn nếu vay không có tài sản đảm bảo hay một số ngành đặc thù. Với nền kinh tế đang yếu như hiện nay thì mức lãi suất vay quanh 11-12% trở lên là chưa thực sự hấp dẫn để các doanh nghiệp dám vay hồi phục sản xuất.

- Tiếp theo là các thủ tục cho vay hiện nay đang được xiết khá chặt do tình hình nợ xấu của bank đang có xu hướng tăng lên khiến các ngân hàng cần xiết chặt hơn về các tài sản cho vay. Tuy nhiên các doanh nghiệp, cá nhân hiện cũng đang trong giai đoạn “ốm” chưa khỏi thì để có một hồ sơ đẹp có thể vay được ngay là khá khó khăn. Đây cũng là nút thắt khá khó cho cả người đi vay và ngân hàng cho vay.

- Hiện tại ngành có nhu cầu vay cao nhất trong thị trường là BĐS và xây dựng vẫn đang trong tình trạng khó khăn, thậm chí một số phân khúc vẫn đang đóng băng chưa có nhiều thanh khoản. Trong thời gian 1 năm qua các ngân hàng cũng hạn chế giải ngân vào ngành BĐS, thậm chí là cố gắng thu hẹp tỉ trọng cho vay BĐS để giảm thiểu nguy cơ nợ xấu. Điều này dẫn đến các giao dịch cho vay mới với ngành BĐS, xây dựng là rất ít và đây cũng là nguyên nhân chính khiến cho tình trạng tăng trưởng tín dụng của ngành ngân hàng gặp khó.

III. Các biện pháp để khơi thông dòng vốn, đẩy mạnh tăng trưởng tín dụng

Đây đang là bài toán mà các ngân hàng đang tìm cách giải quyết để có thể vừa đạt chỉ tiêu tăng trưởng tín dụng vừa đảm bảo về nợ xấu. Thực tế hiện tại đã có nhiều nhà kinh tế đưa ra các biện pháp cũng như các vướng mắc khi thực hiện. Dưới đây là những biện pháp mà chúng tôi cho rằng sẽ sớm được triển khai mạnh hơn trong 2 quý tới.

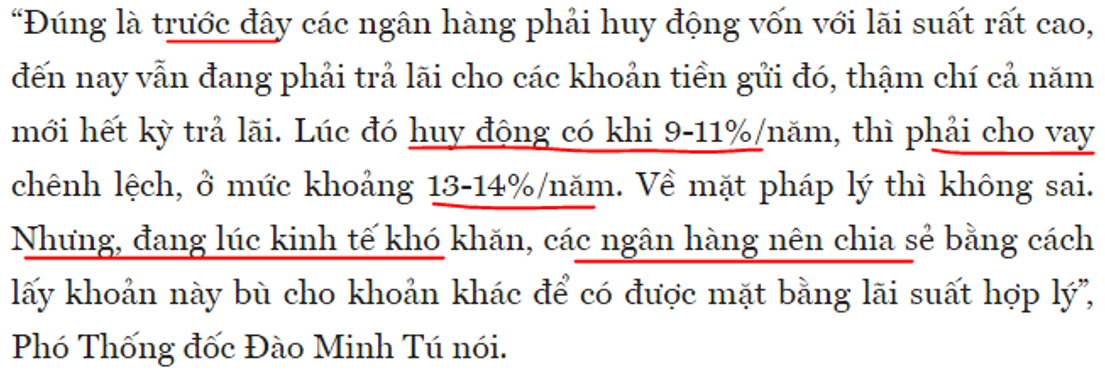

- Hạ lãi suất cho vay: Đây là điều mà theo chúng tôi sẽ phải là tất yếu khi mà lãi suất huy động đã giảm khá nhiều thời gian gần đây nhưng tốc độ giảm lãi suất cho vay cần nhanh hơn. Gần đây, trong cuộc họp tổng kết hoạt động 6 tháng đầu năm 2023 của ngành ngân hàng, ông Đào Minh Tú, phó thống đốc ngân hàng nhà nước cũng đã đưa ra thông điệp thúc các ngân hàng sớm hạ lãi suất cho vay hỗ trợ nền kinh tế khó khăn thay vì đợi khi cho vay hết nguồn vốn huy động lãi suất cao mới hạ lãi suất cho vay với nguồn vốn huy động lãi suất thấp. (Hình 4)

- Tiếp theo là hỗ trợ nền kinh tế hồi phục theo các khía cạnh khác để các doanh nghiệp sớm hồi phục và khỏe mạnh hơn, từ đó cũng có nhu cầu vay vốn tốt hơn để tiếp tục hồi phục trong nền vĩ mô dần tốt lên. Gần đây các biện pháp đã bắt đầu được triển khai để hỗ trợ doanh nghiệp cũng như kích cầu. Ví dụ như tăng lương cơ bản lên 1.8 triệu đồng/tháng và giảm thuế VAT xuống 8% ở một số mặt hàng từ tháng 7/2023. Hay giảm 50% lệ phí trước bạ với ô tô lắp ráp trong nước từ tháng 7 đến hết năm 2023 để thúc đẩy chi tiêu. Trong thời gian tới theo chúng tôi sẽ có thêm các chính sách để hỗ trợ các ngành nhất là ngành sản xuất, tiêu dùng và xuất khẩu để phục hồi nền kinh tế.

- Nới lỏng hơn chính sách cho vay với ngành BĐS, nhất là các doanh nghiệp BĐS có nền tảng tài chính tốt, tài sản đảm bảo đầy đủ pháp lý. Hiện tại ngành ngân hàng đang có định hướng là hướng dòng vốn cho vay vào các ngành sản xuất và xuất khẩu nhưng hiện tại nền kinh tế đang yếu nên nhu cầu của các ngành này là không đủ để có thể hấp thụ nguồn vốn cho vay. Trong khi BĐS lại đang bị xiết và hạn chế cho vay, đây là chính sách tốt để tránh việc đầu cơ BĐS nhưng hiện tại đang có phần xiết thái quá khiến cho cả ngành BĐS gặp khó khăn, qua đó tác động ngược tới các ngành sản xuất khiến khó khăn nhiều hơn. Vì vậy trong thời gian tới có thể các chính sách mới sẽ dần được ra, qua đó hỗ trợ hơn việc cho vay các doanh nghiệp BĐS có nền tảng tài chính tốt cũng như có tài sản đảm bảo đầy đủ pháp lý để phát triển các dự án BĐS của mình phục vụ cho nhu cầu ở thực như chung cư, nhà ở xã hội,…

Ngoài ra có thể có các chính sách khác qua đó đẩy nhanh hơn tăng trưởng tín dụng trong 2 quý cuối năm nhằm đạt mục tiêu tăng trưởng tín dụng đề ra cũng như hỗ trợ nền kinh tế phục hồi tốt hơn.

IV. Các ngành sẽ có lợi khi tăng trưởng tín dụng tăng tốc được

Nếu trong 2 quý tới tăng trưởng tín dụng của toàn ngành ngân hàng được đẩy mạnh hơn thì theo chúng tôi một số ngành dưới đây sẽ là các ngành đáng được chú ý và quan tâm trong các quý tới.

- Ngân hàng: Chắc chắn với việc tín dụng được đẩy mạnh hơn trong 2 quý còn lại của năm 2023 thì ngân hàng là ngành đầu tiên hưởng lợi vì tăng trưởng tín dụng sẽ giúp các ngân hàng tăng trưởng lợi nhuận từ cho vay. Tuy nhiên vấn đề đi kèm tăng trưởng tín dụng vẫn luôn là đảm bảo tỉ lệ nợ xấu và đây là vấn đề đi kèm mà chúng ta cũng cần quan tâm khi chọn các ngân hàng để đầu tư.

- Xuất khẩu: Tín dụng được đẩy ra nền kinh tế và ngành mà nhà nước muốn nó chảy vào nhất chính là sản xuất thuộc các ngành nông, lâm, thủy sản. Qua đó kết hợp với việc thị trường quốc tế cũng đang hồi phục sau giai đoạn khó khăn thì các doanh nghiệp thuộc các ngành xuất khẩu sẽ có nhiều cơ hội hồi phục và tăng trưởng trở lại trong thời gian tới. Qua đó thúc đẩy nền kinh tế tăng trưởng trở lại. Ngoài ra ngành xuất khẩu cũng có nền kết quả thấp từ quý 3-2022 nên sự tăng trưởng sẽ dễ dàng hơn từ quý 3 tới.

- BĐS pháp lý tốt và nhu cầu ở thực: Từ đầu năm khó khăn với ngành BĐS đã dần vơi bớt khi dòng vốn cũng dần tìm đến hỗ trợ. Trong thời gian tới khi tín dụng được đẩy mạnh hơn thì một phần cũng sẽ tìm đến với các doanh nghiệp có nền tảng tài chính tốt, có các sản phẩm phục vụ nhu cầu ở thực như chung cư, nhà ở xã hội,… qua đó thúc đẩy tiếp quá trình hồi phục giá của các cổ phiếu này.

- Bán lẻ: Với các chính sách như giảm thuế VAT, tăng lương cơ bản, thúc đẩy chi tiêu trong xã hội cũng sẽ giúp ngành bán lẻ dần trở lại. Cùng với đó là giai đoạn cuối năm nhu cầu mua sắm cũng tăng lên sẽ kỳ vọng là cú hích giúp ngành bán lẻ vượt qua khó khăn và dần hồi phục cùng nền kinh tế.

Ngoài 4 ngành trên thì có thể cũng có một số ngành khác hưởng lợi gián tiếp như đầu tư công, nông nghiệp,… nhưng cá nhân chúng tôi cho rằng 4 ngành tới chính là 4 ngành cần quan tâm trong 2 quý tới của năm 2023 để có thể đầu tư hiệu quả hơn. Danh mục cụ thể các cổ phiếu từng ngành chúng tôi đã và sẽ tiếp tục chọn lọc để gửi tới khách hàng trong thời gian tới khi các cơ hội đến. Chúc quý nhà đầu tư thành công trong 2 quý tới cùng thị trường!

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-