CEO đã công bố bctc Q1 cũng như vừa họp xong ĐHCĐ 2026 với khá nhiều thông tin đáng chú ý. Dưới đây sẽ là những cập nhật về CEO ở thời điểm hiện tại.

I. KQKD Q1-2026 không có nhiều thay đổi

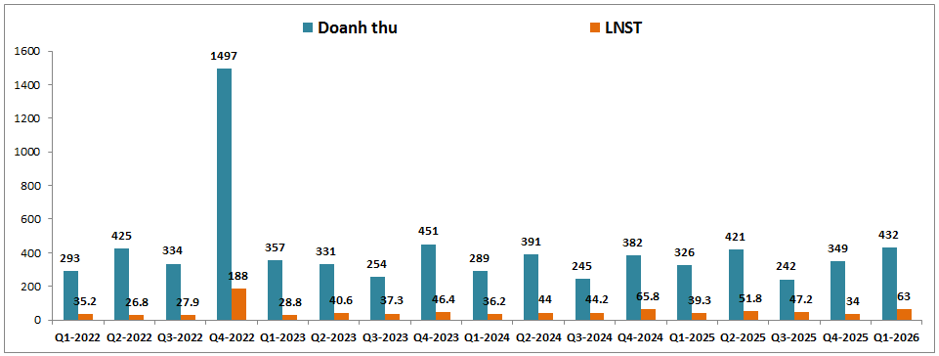

KQKD Q1-2026 của CEO đã được công bố mà không có nhiều thay đổi khi mảng BĐS vẫn khó khăn do không có dự án được hạch toán. Bù lại mảng dịch vụ lại đang tăng trưởng tốt và từng bước trở thành mảng dẫn dắt KQKD của CEO trong giai đoạn mà mảng BĐS khó khăn. Kết thúc Q1-2026 CEO ghi nhận doanh thu thuần đạt 432 tỷ đồng, tăng 32.5% yoy. Lợi nhuận sau thuế đạt 63 tỷ đồng, tăng 60% yoy. (Hình 1)

Kết quả tăng trưởng của CEO trong Q1-2026 tốt một phần tới từ mức nền cùng kỳ khá thấp. Về động lực dẫn dắt tăng trưởng, chúng ta cần phải bóc tách KQKD của CEO mới có góc nhìn chi tiết được. Cụ thể CEO gồm 2 mảng kinh doanh chính là BĐS và dịch vụ. Chi tiết như sau:

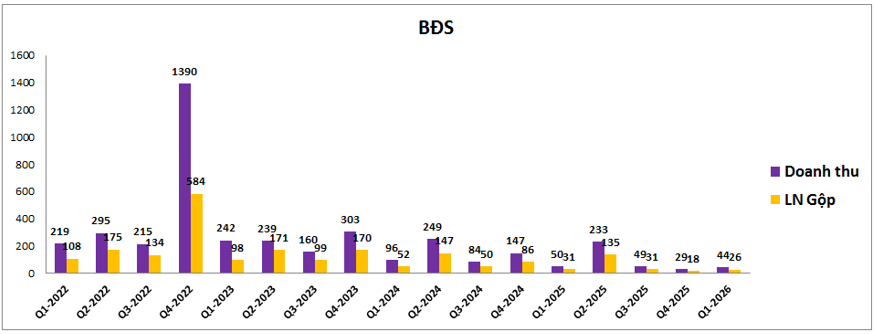

- BĐS: Mảng BĐS trong 3 năm gần đây ghi nhận doanh thu lợi nhuận khá khiêm tốn, nhất là 4-5 quý gần đây khi chỉ ghi nhận vài chục tỷ doanh thu, lợi nhuận mỗi quý. Q1-2026 mảng BĐS cũng chỉ ghi nhận 44 tỷ đồng doanh thu, 26 tỷ đồng lợi nhuận gộp. giảm lần lượt 12% và 16.1% yoy. (Hình 2)

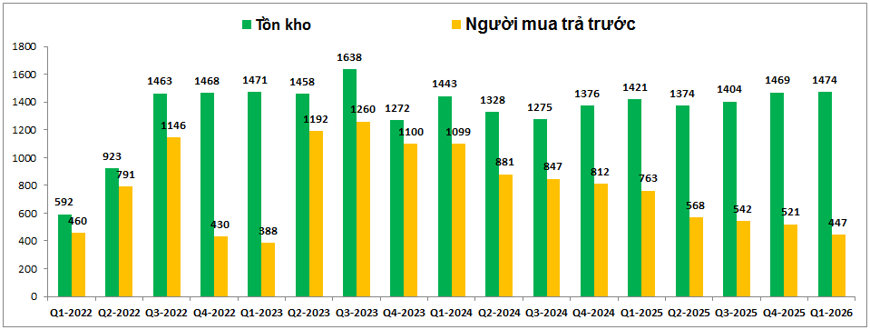

Thực tế trong thời gian gần đây công ty không có dự án lớn được mở bán trong khi các dự án hiện tại có tiến độ khá chậm. Khoản người mua trả trước cũng sụt giảm dần sau mỗi quý khi dự án được hạch toán dần mà lại không có dự án tiếp theo được mở bán để gối đầu. (Hình 3)

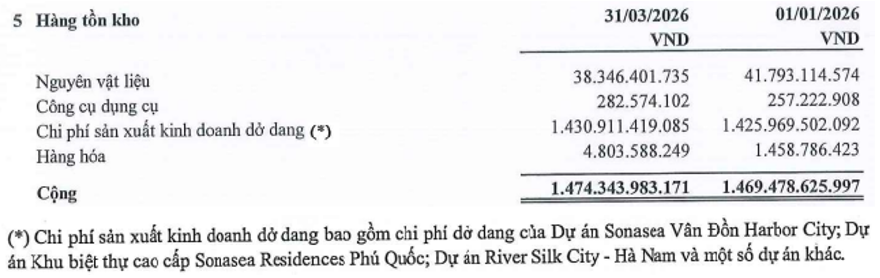

Ngoài ra các sản phẩm của CEO chủ yếu là các dự án tại các khu du lịch (Vân Đồn, Phú Quốc) hoặc các tỉnh vùng ven như Hà Nam. Vì vậy thanh khoản và nhu cầu thực khá thấp trong hoàn cảnh vĩ mô khó khăn như hiện tại. (Hình 4)

Điều này sẽ khiến cho tốc độ hạch toán dự án của CEO cũng không thể tăng nhanh được trong thời gian tới và cũng khó có thể kỳ vọng có đột biến được khi cũng chưa có thêm dự án mới đưa vào kinh doanh.

Trong tương lai dài hơn chúng ta có thể kỳ vọng hơn với CEO khi công ty đã chính thức mở rộng thêm sang lĩnh vực BĐS KCN khi được chấp thuận đầu tư KCN Sân bay Tiên Lãng vào 7/2025 và được khởi công vào 15/1/2026.

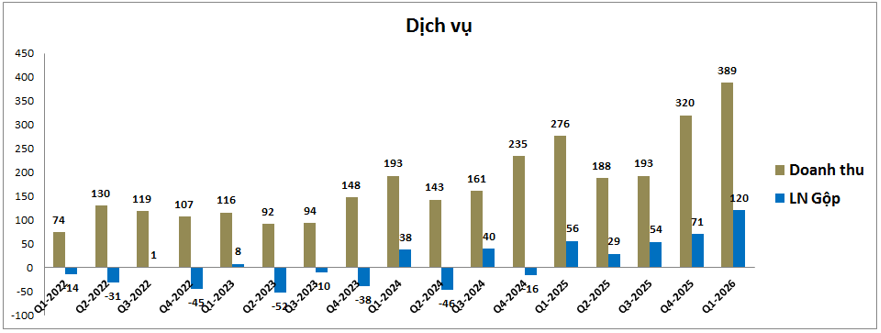

- Mảng dịch vụ: Khác với mảng BĐS, mảng dịch vụ đang có xu hướng tăng trưởng tốt trong 1-2 năm gần đây. (Hình 5)

Q1-2026 mảng dịch vụ ghi nhận doanh thu đạt 389 tỷ đồng, cao nhất lịch sử công ty và tăng 41% yoy. Lợi nhuận gộp đạt 120 tỷ đồng, tăng 114% yoy. Động lực tăng trưởng chính tới từ 2 lý do: 1. Tình hình kinh tế và du lịch đang phục hồi tốt từ 2023 tới nay giúp cho ngành dịch vụ du lịch phục hồi và tăng trưởng tốt. 2 là CEO đã đưa vào vận hành thêm các khu dịch vụ mới để đóng góp thêm doanh thu, LN cho công ty (khu nghỉ dưỡng Wyndham Garden Sonasea Vân Đồn, trường mầm non, tiểu học CEO tại Sunny Garden city). Trong 2026 chúng tôi kỳ vọng mảng dịch vụ sẽ tiếp tục tăng trưởng tốt nhờ mức nền thấp trong 2 quý tới, qua đó là động lực chính dẫn dắt cho tăng trưởng của CEO. Xa hơn CEO cũng vẫn tiếp tục chiến lược mở rộng mảng dịch vụ khi đã khởi công khu nghỉ dưỡng Novotel Cam Ranh Resort vào 21/6/2025.

Như vậy động lực chính dẫn dắt KQKD trong ngắn hạn của CEO vẫn sẽ là mảng dịch vụ và dự kiến có thể tăng trưởng thêm 2 quý nữa nhờ mức nền thấp trước khi gặp khó khăn hơn từ Q4-2026 do mức nền cao và động lực tăng tiếp chưa rõ ràng.

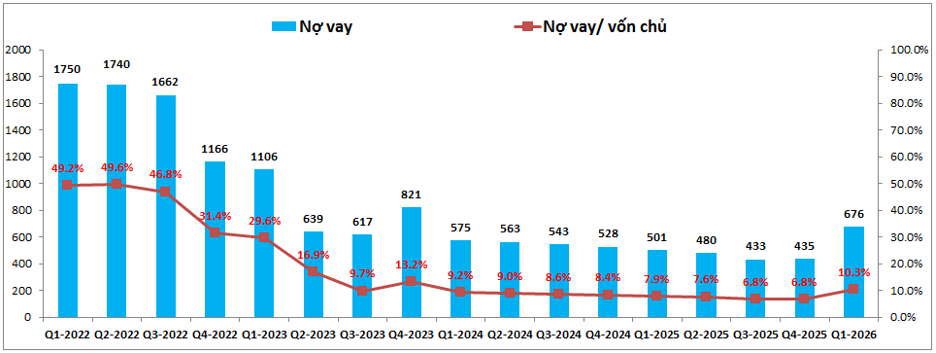

Về tài chính, CEO duy trì cấu trúc tài chính khá tốt khi nợ vay của công ty ở mức khá thấp, tỉ lệ nợ vay/VCSH được kiểm soát tốt với chỉ 6-7% trong nhiều quý gần đây. Tuy nhiên trong Q1-2026 tỉ lệ nợ vay/VCSH đã tăng lên 10.3% do nợ vay tăng từ 435 tỷ đồng lên 676 tỷ đồng. Nguyên nhân là CEO cần thêm tiền để triển khai tiếp các dự án của mình. Tỉ lệ nợ vay/VCSH trên vẫn là khá an toàn đối vối CEO. (Hình 6)

II. Kế hoạch 2026 cùng một số thông tin chính từ ĐHCĐ 2026

CEO đã hoàn thành ĐHCĐ 2026 trong tháng 4 vừa qua và dưới đây là một số nội dung đáng chú ý:

Trong 2026 CEO đặt kế hoạch với doanh thu và lợi nhuận tăng trưởng lần lượt 109% và 45.6% so với KQKD 2025 của công ty. Với KQKD Q1 vừa qua cũng như cập nhật tiềm năng của công ty trong phần trên chúng tôi cho rằng sẽ là khá khó để CEO có thể hoàn thành kế hoạch trên trong bối cảnh vĩ mô hiện tại. Chúng tôi kỳ vọng KQKD có thể đạt khoảng 2,000 tỷ đồng doanh thu và 250 tỷ đồng lợi nhuận sau thuế trong 2026.

Ngoài ra CEO sẽ tiến hành tăng vốn thông qua một số phương án sau:

- Chi trả cổ tức bằng cổ phiếu với tỉ lệ 5%, dự kiến hoàn thành trong 2026.

- Chào bán cho cổ đông hiện hữu với tỉ lệ 17% với giá chào bán là 10k/cp.

- Phát hành cho người lao động (ESOP) với tỉ lệ 3% và giá phát hành là 10k/cp.

Dù cùng phát hành giá 10k nhưng việc phát hành cho cổ đông hiện hữu sẽ bị điều chỉnh giá chung còn với cán bộ nhân viên giá cổ phiếu sẽ không bị điều chỉnh nên khi mua với giá 10k sẽ có lợi thế về giá thấp hơn so với thị trường.

Việc tăng vốn sẽ giúp cho CEO có thêm tiền để triển khai các dự án hiện tại cũng như duy trì nền tảng tài chính lành mạnh hơn. Nhưng rủi ro là việc triển khai cũng như bán các dự án do nhu cầu thực thấp hơn trong bối cảnh hiện tại.

III. Tổng kết

Tổng quan lại chúng ta thấy CEO cũng có tiềm năng khá trong dài hạn nhưng ngắn hạn không có nhiều điểm đáng chú ý để đột phá lắm. Vì vậy chúng tôi cho rằng ngắn hạn với vĩ mô ngành BĐS còn nhiều khó khăn thì CEO sẽ khá khó để có hành động giá tốt hơn các cổ phiếu top đầu trong ngành. Hiện cổ phiếu đang giao dịch vùng giá khoảng 17.xk/cp, tương ứng mức định giá P/B khoảng gần 1.5 lần. Đây là mức định giá khá cao trong ngành nhưng sẽ phần nào được giảm xuống sau phát hành tăng vốn. Tuy nhiên dù vậy thì vẫn là khá cao. Chúng tôi trung lập và không có nhiều kỳ vọng với CEO dưới góc độ FA.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.