Ngoài mã cổ phiếu HBC được chúng tôi khuyến nghị và ghi nhận lãi 100% trong báo cáo trước, thì CTD cũng không nằm ngoài con sóng ngành xây dựng khi tăng gần 40% từ vùng giá 75 lên tạo đỉnh quanh vùng 115. Nếu nhà đầu tư quan tâm đến CTD thì có thể đã biết, đoạn giá cổ phiếu rớt mạnh từ năm 2019 đến nay là do cơ cấu cổ đông xáo trộn cùng những định hướng chưa rõ ràng đến từ các nhóm cổ đông lớn trong doanh nghiệp. Khi con sóng ngành xây dựng đến, thì cũng là lúc cơ cấu ban lãnh đạo cũng đã có phần ổn định, với Chủ tịch là ông Bolat Duisenov, đại diện cổ đông lớn Kusto nên giá CTD đã phục hồi. (Hình 1)

Tuy nhiên, sau giai đoạn thị trường chung có cú chỉnh lớn do ngành BĐS “sập”, cùng với đó là thời gian gần Tết, và chính CTD cũng ra báo cáo lỗ cho Q4, khiến giá cổ phiếu giảm khoảng 20% trước khi tạo nền mới ở vùng 90 – 100 này. Tuy báo cáo lỗ, nhưng ở CTD lại đang ẩn chứa một cơn sóng ngầm, với kỳ vọng đến từ việc ổn định cơ cấu bộ máy lãnh đạo, cùng với đó là tổng giá trị các gói thầu ký mới trong 2021 đạt 25.000 tỷ đồng. Liệu CTD cùng ban lãnh đạo mới có đang xây dựng nên một “kỷ nguyên mới” trên những gì mà ông Nguyễn Bá Dương xây dựng suốt 16 năm qua?

Báo cáo Q4/2021 và cả năm 2021 của CTD

Quý 4 có lẽ là một quý rất đáng quên đối với CTD, khi mà doanh thu quý không đủ để bù đắp giá vốn. Cụ thể, doanh thu quý đạt 2.918 tỷ đồng, giảm 32,1% yoy. Là quý đầu tiên kinh doanh dưới giá vốn, biên lãi gộp của CTD ghi nhận con số -0,1%. Trừ đi các khoản chi phí hoạt động, công ty lỗ ròng -120 tỷ đồng, LNST ghi nhận -63,3 tỷ đồng. Đây là quý thứ 2 lỗ liên tiếp của công ty bởi tình hình Covid khiến các hoạt động xây dựng đã bị trì trệ trong khoảng thời gian dài. (Hình 2)

Lũy kế cả năm 2021, CTD đạt 9.087 tỷ đồng doanh thu, giảm 38% so với 2020. Lãi ròng cả năm đạt 24 tỷ đồng, giảm mạnh 93% yoy. Đây là mức lợi nhuận thấp nhất kể từ khi CTD công bố số liệu từ 2009 đến nay, cho thấy những bất ổn trong định hướng cũng như tình hình kinh doanh của doanh nghiệp.

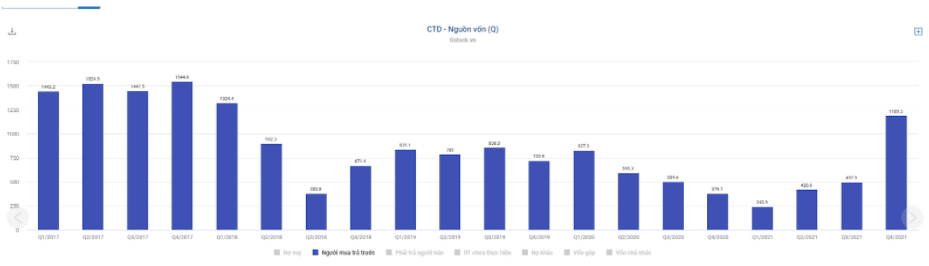

Tuy vậy, trong báo cáo Q4 của CTD chúng tôi vẫn nhận thấy những kỳ vọng của ban lãnh đạo, nhất là khi công ty đã hoàn thành kí kết các gói thầu trị giá 25.000 tỷ trong năm 2021. Cụ thể, con số người mua trả tiền trước của doanh nghiệp đã tăng mạnh trở lại, cao nhất kể từ đầu năm 2018 đến nay. (Hình 3)

Chúng tôi đã xem xét cơ cấu khách hàng của CTD thì thấy rõ nhóm khách hàng đã đa dạng hơn như HASCO, Tân Á Thành, BWID,… chứ không chỉ là những ông lớn quen thuộc ngày trước. Việc đa dạng hóa khách hàng chắc chắn sẽ CTD có những hướng tiếp cận các nhóm khách hàng khác nhau, nhất là khi ngành xây dựng ở Việt Nam cạnh tranh khá khốc liệt.

Theo chia sẻ của Chủ tịch HĐQT mới của CTD, năm 2020 công ty không ký kết được hợp đồng nào mới nên ảnh hưởng rất lớn đến con số thực tế của năm 2021 như chúng ta đã thấy. Vì vậy, với lượng backlog 25.000 tỷ vừa được ký kết trong 2021, chúng tôi kỳ vọng 2022 công ty sẽ có thể chưa thể quay về đỉnh cao lợi nhuận nhưng chắc chắn sẽ hơn năm 2021 vừa rồi. (Hình 4)

Xét về lượng hợp đồng ký mới trong 2021, thì có thể điểm danh qua một vài dự án lớn như sau:

- Cuối Q2/21: trúng thầu dự án Ecopark Swan lake Residences của chủ đầu tư CTCP Tập đoàn Ecopark với trị giá lên đến gần 4.000 tỷ đồng. Đây là gói thầu ở dân dụng có giá trị lớn nhất của Việt Nam trên diện tích gần 36ha. CTD đảm nhiệm vị trí tổng thầu thiết kế và chịu trách nhiệm thi công 5 tòa tháp từ 33 đến 40 tầng của dự án. Theo website dự án thì có vẻ dự án này chưa được đưa vào thi công mà mới chỉ là các thông tin và các đợt mở bán.

Website: https://swanlaketheonsen.com/

- Q4/2021: tổng ký mới được 10.000 tỷ đồng, trong đó 03 dự án lớn Urban Green, Riviera Point và Metropole giai đoạn cuối có trị giá lên đến gần 6.000 tỷ đồng. (nguồn: Cafef)

- The Metropole Thủ Thiêm, Coteccons đã làm tổng thầu thi công giai đoạn một của dự án – The Galleria Residence với ba tòa tháp 12 tầng với tổng số 486 căn, bao gồm 456 căn hộ ở, 30 lô văn phòng và thương mại dịch vụ. Coteccons đã hoàn tất khối lượng công việc phần kết cấu vượt tiến độ 1,5 tháng so với kế hoạch. Nối tiếp thành công đó, Coteccons tiếp tục trúng thầu gói dự án trong giai đoạn cuối. Lần này, Coteccons triển khai thi công phần hầm và công tác chính lô 1-14 tại khu phức hợp Sóng Việt – The Metropole Thủ Thiêm. Tổng giá trị gói thầu lên đến gần 3.000 tỷ đồng. Dự kiến, việc triển khai xây dựng sẽ bắt đầu vào tháng 2/2022.

- The Infiniti tại Riviera Point, Coteccons tiếp tục hợp tác cùng Keppel Land trong vai trò là Tổng thầu xây dựng, giai đoạn ba của Riviera Point tại Quận 7, Thành phố Hồ Chí Minh. Tham gia vào dự án, Coteccons sẽ giúp hoàn thiện The Infiniti với 4 tòa tháp 43 tầng gồm 822 căn hộ, bao gồm phiên bản giới hạn chỉ 4 căn hộ bốn phòng ngủ, 8 căn penthouse và 24 căn shophouse.

- Urban Green tại TP. Thủ Đức, Coteccons cùng Kusto Home tiếp tục hợp tác triển khai trong đó Coteccons là tổng thầu thi công, xây dựng 2 tháp cao 23 tầng có 1 tầng hầm và toàn bộ các hạng mục tiện ích tại dự án với tổng giá trị dự án lên đến 1.000 tỷ đồng.

Với những dự án lớn nhỏ lên đến 25.000 tỷ thì 2022 đảm bảo là một năm không hết việc cho CTD. Điều mà chúng tôi quan tâm nhất hiện nay là liệu 2022 trở đi thì lượng backlog có được duy trì hay không, hay chỉ là đột biến? Có lẽ phải chờ đến ĐHCĐ để xem xét các bước đi của Ban lãnh đạo, nhất là trong ngành xây dựng nặng về tính cạnh tranh như ở nước ta.

Với lượng backlog của CTD, chúng tôi giả sử năm 2022 doanh thu sẽ tương đương 2020. Sở dĩ chúng tôi lấy con số tương đương 2020 bởi đây là giai đoạn chuyển giao, và cũng khó để ngay trong năm nay CTD quay trở lại đỉnh cao như thời 2018-2019 được. Vì vậy, chúng tôi ước tính doanh thu 2022 sẽ vào khoảng 17.000 tỷ từ lượng backlog lớn để lại.

Đối với biên lãi ròng của CTD, từ ngày ông Dương đi thì biên lãi chỉ vào khoảng 2-3%, trong khi thời gian huy hoàng vào khoảng 5-6%. Với năm 2022, chúng tôi kỳ vọng biên lãi ròng sẽ vào khoảng 3% tương tự 2019 chứ không thể quay lại thời hoàng kim, bởi vị thế trong ngành của công ty không còn như xưa. Cùng với đó là việc nhân sự cốt cán phải trả lương cao hơn để giữ chân, nên lãi ròng năm 2022 theo chúng tôi khoảng 500 tỷ đồng sẽ là con số phù hợp.

Với dữ liệu ước tính trên, thì EPS phù hợp của CTD vào khoảng 6.400 đồng, tương đương PE fwd khoảng 15 lần. Trong khi đó, vào thời kì đỉnh cao của CTD thì PE cũng chỉ vào khoảng 10 lần, cho thấy giá hiện tại đã phản ảnh đầy đủ – thậm chí là vượt quá kỳ vọng cho kịch bản hồi phục ngay trong năm nay. Trừ khi có 1 sự đột biến đến từ:

– Giá trị hợp đồng ký mới tiếp tục tăng vọt.

– Biên lợi nhuận ròng cải thiện thần kỳ lên mốc 4-5%.

Tổng kết lại với CTD, chúng tôi cho rằng giá hiện tại đã phản ánh đầy đủ kỳ vọng của thị trường. Những gì chúng tôi muốn thấy ở báo cáo Q1 cần phải là biên lãi ròng dương trở lại và cải thiện tốt hơn, hàng tồn kho tăng trưởng và phải ghi nhận hạch toán vào doanh thu, người mua trả tiền trước tiếp tục ở mức cao. Bên cạnh đó là phải có các thông tin trúng thầu mới thì chúng tôi mới có thêm thông tin để đánh giá lại CTD.

———-Team LTBNM tổng hợp và phân tích ————-