CTG là một trong những mã đã và đang mang lại thành quả lớn cho chúng tôi cũng như rất nhiều nhà đầu tư trong 1 năm nay với lợi nhuận hàng chục, thậm chí trăm phần trăm khi nắm giữ. Bài viết này sẽ update những thông tin mới nhất từ CTG và phân tích cụ thể. Từ đó định giá cho CTG trong 2021 để quý nhà đầu tư hiểu và cho mình lựa chọn tốt nhất với CTG trong giai đoạn này ( Năm giữ hay chốt lời?)

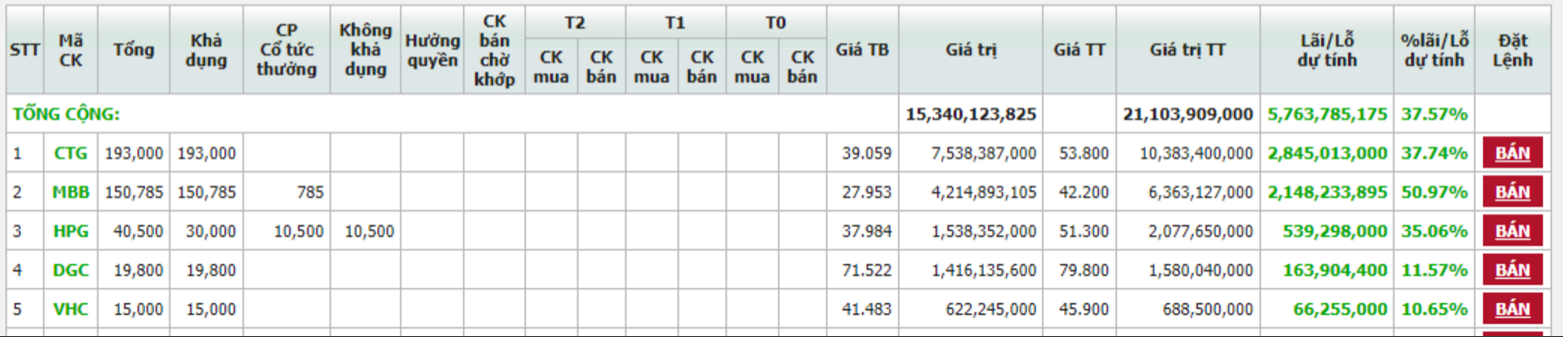

(Lợi nhuận 1 khách hàng từ đầu tư CTG) (Hình 1)

I. Kết quả kinh doanh Quý 1 – 2021:

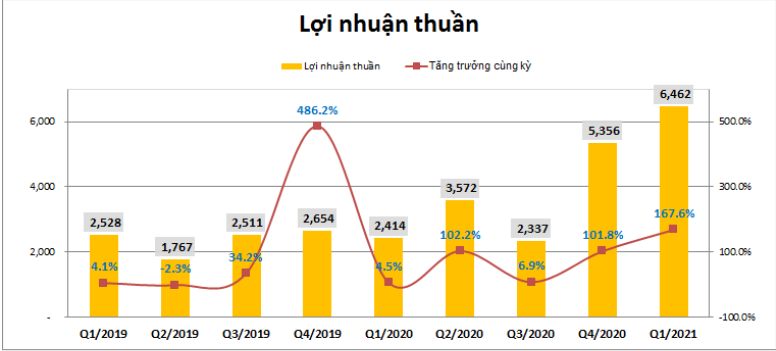

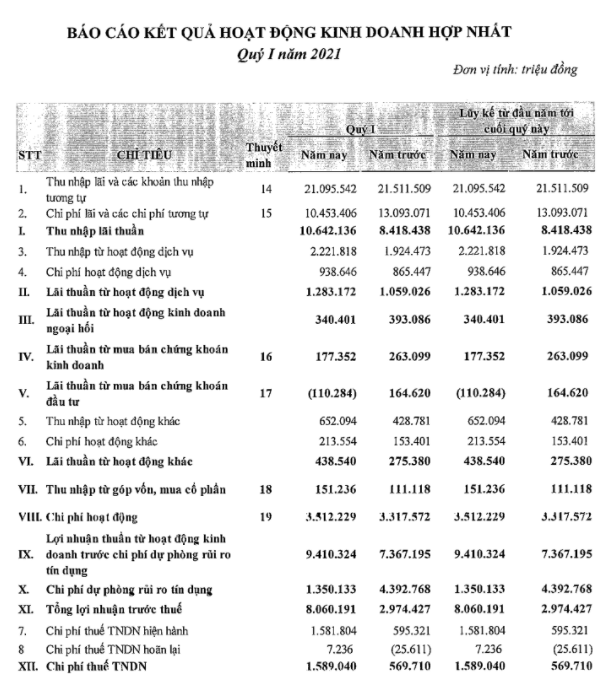

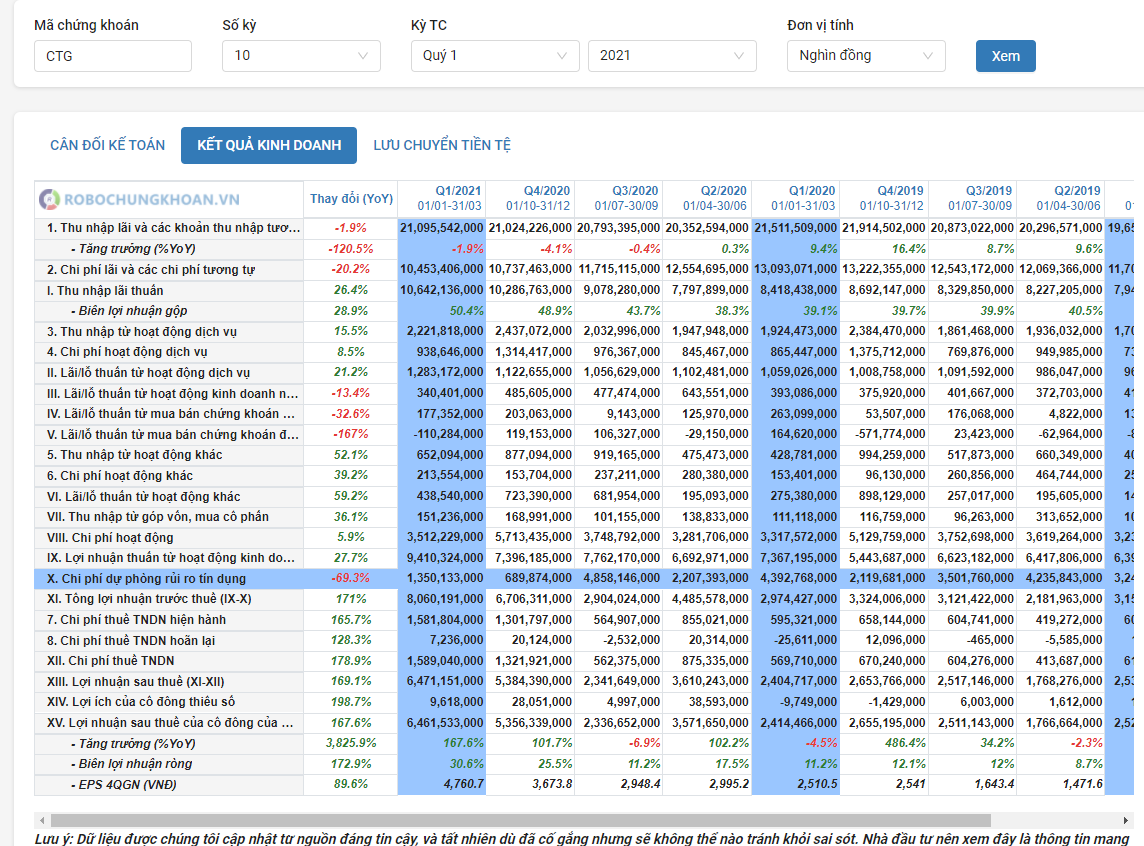

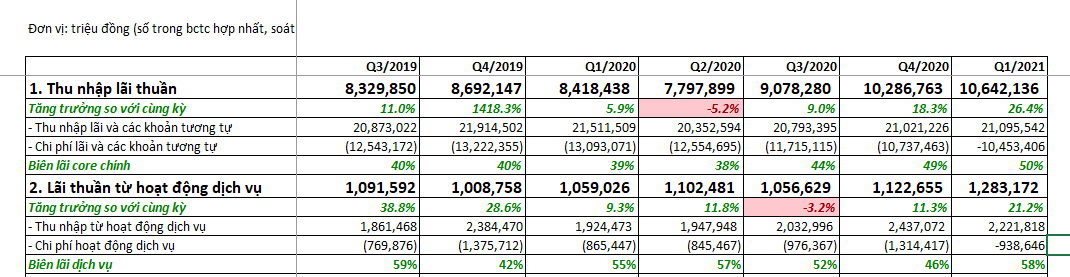

Kết thúc quý 1 CTG ghi nhận kết quả kinh doanh rất ấn tượng, nhất là về lợi nhuận. Đây là quý có lợi nhuận lớn nhất đối với CTG kể từ khi lên sàn cho đến giờ. Cụ thể công ty ghi nhận 10,642 tỷ thu nhập lãi thuần, tăng 26.4% so với cùng kỳ và 6,462 tỷ lợi nhuận sau thuế, tăng mạnh 167.7% so với cùng kỳ.(Hình 2)

Đây là kết quả hết sức ấn tượng với CTG nói riêng và ngành ngân hàng nói chung trong quý 1-2021. Nguyên nhân khiến lợi nhuận quý 1 của CTG tăng trưởng ấn tượng như vậy là do:

– Biên lợi nhuận tăng mạnh so với cùng kỳ nhờ lãi suất huy động và các chi phí hoạt động giảm

– Trích lập dự phòng giảm mạnh do trích lập hết nợ xấu bán cho VAMC trong năm 2020

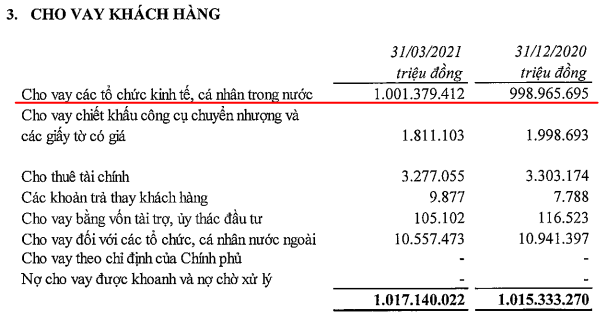

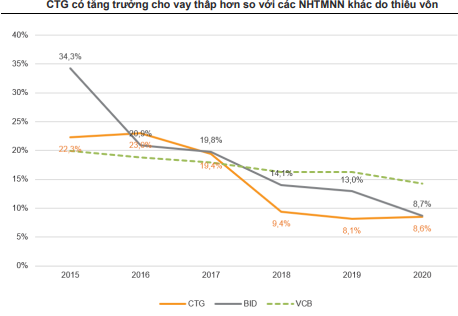

Dư nợ cho vay khách hàng của CTG tại cuối quý 1 đạt 1017 ngàn tỷ đồng. Tăng trưởng tín dụng so với cuối năm gần như đi ngang.Đây là mức thấp trong ngành tại quý 1. Tăng trưởng tín dụng đến cuối quý I/2021 của toàn ngành đạt 2,93%. Với sự hồi phục của nền kinh tế tại quý 1/2021,rất nhiều ngân hàng đã đẩy mạnh tín dụng ngay từ đầu năm như HDB (+5.2%),MSB(+9.5%),thậm chí ngay cả ngân hàng thận trọng như ACB cũng đạt mốc (4.1%)…..Điều đó cho thấy sự thận trọng trong chính sách của lãnh đạo ngân hàng tại Quý 1/2021 khi nền kinh tế mới hồi phục và vẫn đang trong dịch bệnh, đây cũng là điều dễ hiểu khi CTG vẫn đang trong cuộc đại phẫu bắt đầu từ 2018 khi ông Lê Đức Thọ lên làm chủ tịch. (Hình 3)

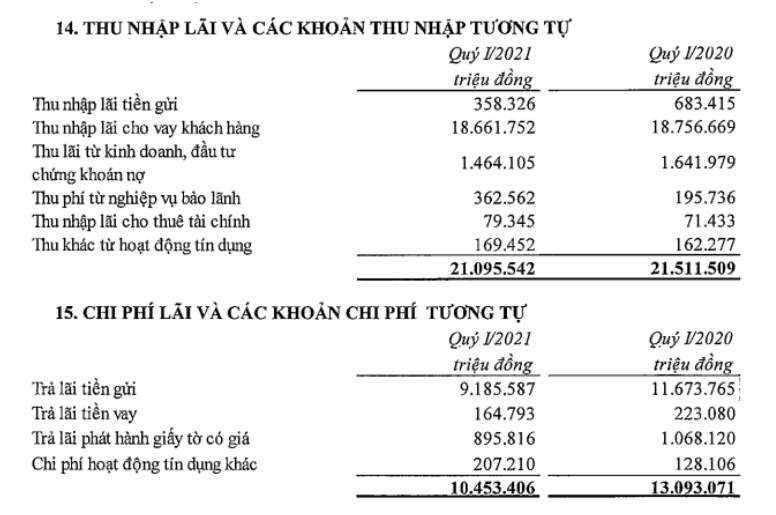

Do hoạt động tín dụng không được đẩy mạnh nên thu nhập lãi thuần tại quý 1 chỉ đạt 21k tỷ, ngang bằng cùng kì. Tuy nhiên biên lãi gộp được mở rộng lên đến 50%,cao nhất trong nhiều năm. Nguyên nhân nhờ vào chi phí lãi tiền gửi được kéo tụt xuống, 2 quý cùng thời điểm 2020 và 2021,cùng 21k tỷ thu nhập lãi thuần tuy nhiên chi phí lãi tiền gửi của CTG tại 2021 chỉ là 9.185 tỷ so với 11.673 tỷ của năm 2020.

Điều này có được do Covid đã làm thay đổi chính sách tiền tệ, lãi suất huy động của ngân hàng được kéo xuống rất thấp tuy nhiên có vẻ như tốc độ lãi suất cho vay không giảm theo tương ứng.

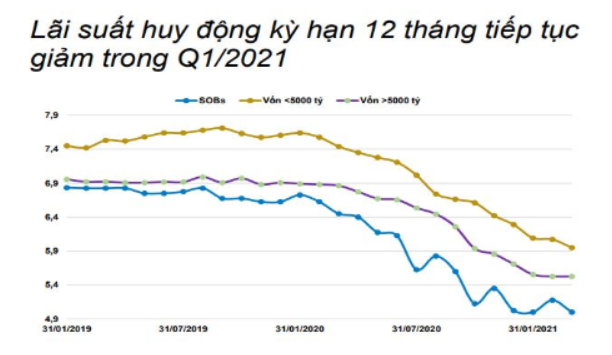

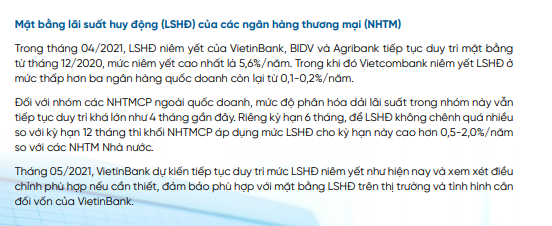

Hiện tại nền kinh tế vẫn đang được duy trì trên nền lãi suất thấp để hỗ trợ các doanh nghiệp đối phó với tình hình dịch bệnh và tăng trưởng kinh tế. Vì vậy lãi suất huy động cũng có xu hướng giảm trong hơn 1 năm nay (Hình 5)

Hiện tại nguồn tiền trong ngân hàng đang trong giai đoạn dồi dào và lãi suất thấp nên chúng ta có thể yên tâm về đầu vào với các ngân hàng trong tình hình hiện nay. Chúng tôi cho rằng với tình hình dịch bệnh đang phức tạp,theo như những thông tin báo chí thì để đất nước đạt tình trạng bình thường ,>70% dân số cần được tiêm vắc xin và khả năng sớm nhất thì cũng phải đến cuối năm 2021 hoặc qua 2022. Tình trạng dồi dào về thanh khoản của các ngân hàng trong đó có CTG ít nhất sẽ kéo dài đến hết năm nay.

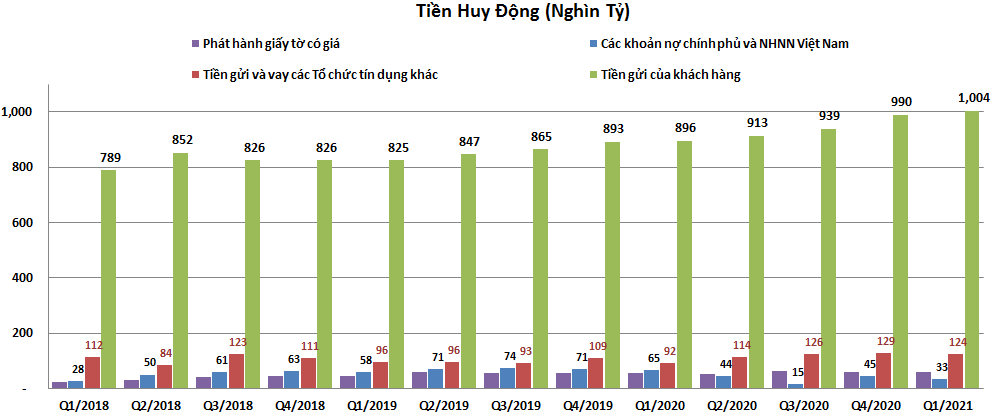

Về tiền gửi đầu vào chủ yếu huy động từ 4 kênh là phát hành giấy tờ có giá, vay ngân hàng nhà nước, tiền gửi khách hàng và tiền gửi và vay các tổ chức tín dụng khác. Trong đó tiền gửi của khách hàng là khoản chiếm tỉ lệ lớn nhất và cao hơn rất nhiều các khoản còn lại. So với cùng kỳ thì tại quý 1-2021 khoản tiền gửi của khách hàng tăng 12% từ 896 nghìn tỷ lên 1,004 nghìn tỷ. Cụ thể như biểu đồ dưới đây. (Hình 6)

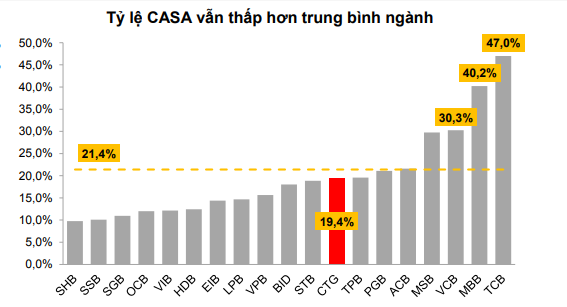

Đồng thời tiền gửi không kì hạn (Casa) của CTG cũng tăng hơn so với cùng kì.Casa tại Q1/2021 đạt 18.7% so với 14.9%.Đây vẫn là 1 mức thấp so với các ngân hàng hàng đầu như MBB VCB TCB đều đạt Casa >30%.

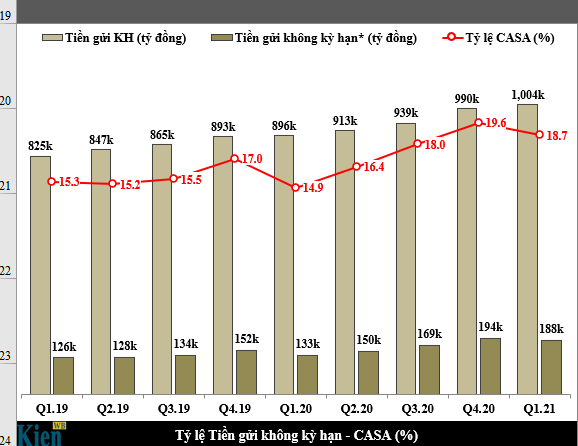

Tuy nhiên theo đồ thị chúng ta thấy rằng Casa của CTG đang cải thiện theo từng quý rất rõ và với bắt đầu từ tháng 11/2020, CTG đã cho ra mắt sản phẩm mới dành cho khách hàng cá nhân, trong đó các giao dịch sẽ không chịu phí nếu khách hàng duy trì số dư tài khoản bình quân trên 2 triệu đồng/tháng, nếu không mức phí là 15.000 .Khả năng cao Casa của CTG sẽ duy trì trung bình 4 quý 2021 ở mức 18-22%.

Quá trình đi lên về Casa là rất rõ với những chính sách hướng tới khách hàng (Hình 7)

Về tài sản của CTG từ 2018 cho đến nay tổng tài sản đã tăng lên từ 1,114 nghìn tỷ đầu năm 2018 lên gần 1,344 nghìn tỷ vào quý 1-2021 tức tăng 230 nghìn tỷ ( tăng 20.6% ). Vốn chủ cũng tăng khá mạnh từ 66,171 tỷ quý 1 2018 lên 91,837 tỷ quý 1-2021 (Tăng 38.8%).

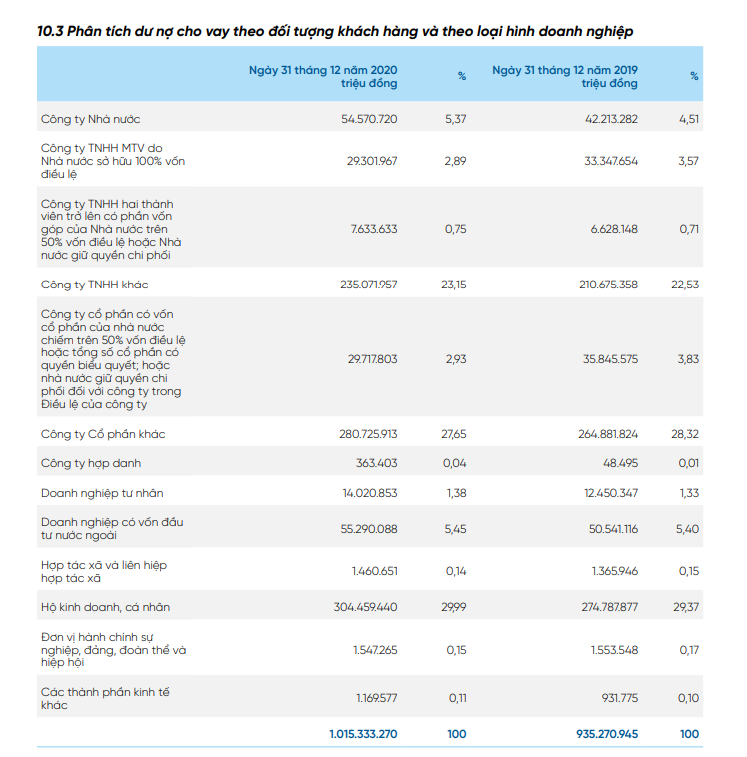

Trong khoản cho vay khách hàng thì nhóm khách hàng chính cho vay là cá nhân và các tổ chức kinh tế trong nước, gần như các khách hàng khác chiếm tỉ trọng rất ít trong cơ cấu cho vay. Cụ thể như ảnh dưới (Hình 8)

Chi tiết trong nhóm khách hàng cá nhân, doanh nghiệp cổ phần và doanh nghiệp nhà nước thì CTG đang có xu hướng dịch chuyển tăng dần khách hàng cá nhân,tăng tỷ trọng dư nợ VND và giảm dần khách hàng thuộc doanh nghiệp nhà nước giúp tăng lợi nhuận và giảm rủi do cho hệ thống ngân hàng. (Hình 9)

– Trích lập dự phòng giảm mạnh tại Quý 1/2021 chỉ còn 1350 tỷ so với 4350 tỷ ở Q1/2020. (Hình 10)

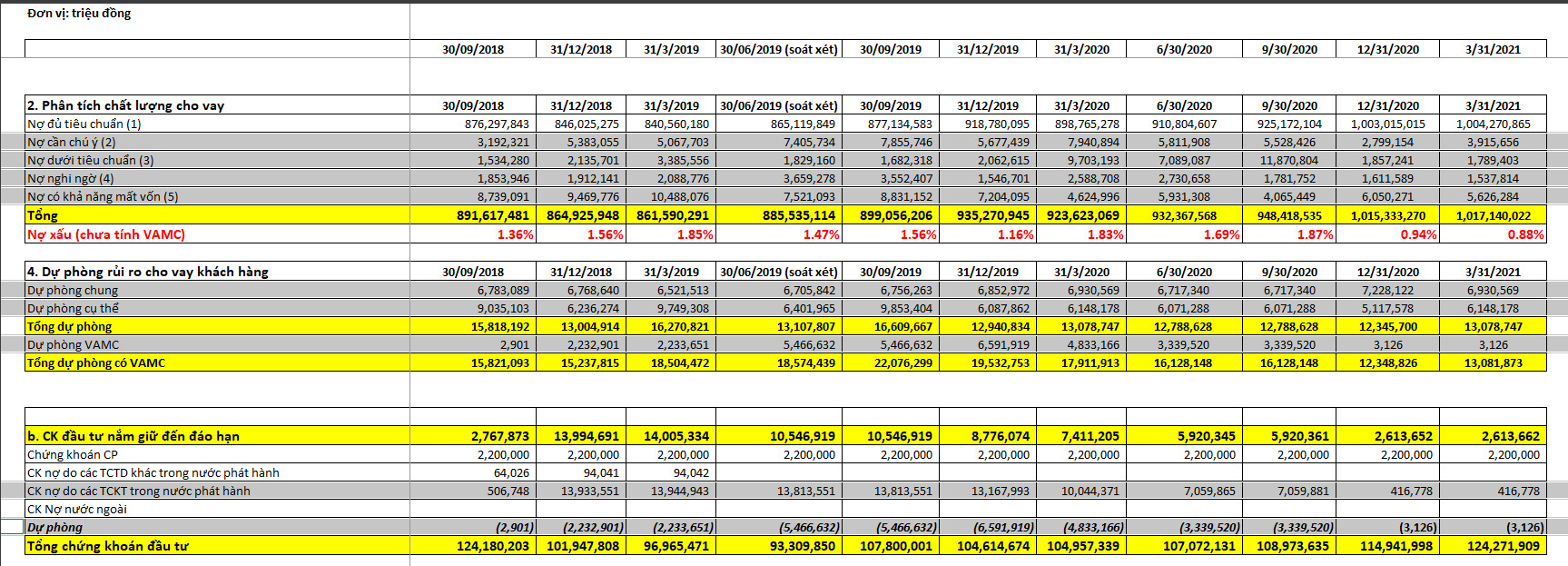

Câu chuyện này nếu ai theo dõi CTG từ cuối năm 2018,khi chủ tịch hiện tại ông Lê Đức Thọ thì không còn lạ gì nữa và chúng tôi cũng đã nhắc đi nhắc lại trong các khuyến nghị trước. Quý anh chị có thể nhìn vào hình 11 để thấy sự chuyển động trong việc cơ cấu lại khoản nợ xấu khoảng 13.900 tỷ VAMC được “khui ra” từ quý 4/2018 sau khi ngân hàng đổi mới lãnh đạo.Trải qua 2 năm trời với nhiều cố gắng trích lập,thu hồi,phân loại nợ… cuối cùng vào quý 4/2020. CTG đã chính thức xử lí xong “lô hàng tồn kho tưởng chừng như mất chìa khóa này”,chúng ta không còn thấy 2 dòng trái phiếu VAMC và dự phòng cục nợ này trên báo cáo tài chính của CTG nữa.

Không chỉ xử lí xong nợ xấu VAMC .CTG dường như cũng đã xử lí xong số nợ “có vấn đề khi covid-19 xảy ra”.

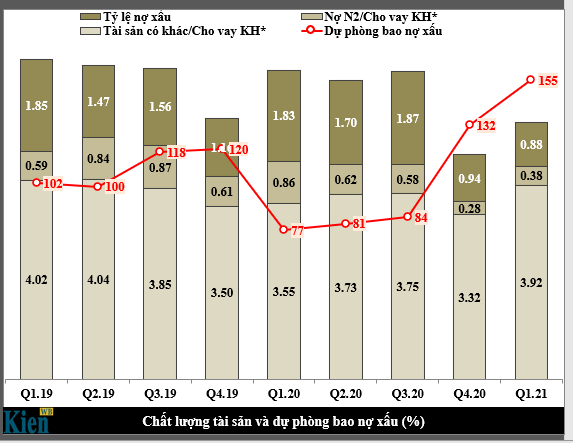

Nợ xấu của CTG tại 2 quý gần nhất (Q4/2020+Q1/2021) chỉ là 0.94% và 0.88%. Trong khi tỉ lệ dự phòng bao nợ xấu lần lượt đạt rất cao trong nhiều năm là 132% và 155%.

Tổng nợ xấu+nợ nhóm 2 (có khả năng chuyển thành nợ xấu) của ngân hàng tại Q1/2021 là 12869 tỷ, tổng số trích lập dự phòng là 13078 tỷ. Như vậy giả sử tình huống xấu nhất số nợ nhóm 2 (bao gồm các món nợ ảnh hưởng bởi covid) chuyển thành nợ xấu, CTG cũng đã giải quyết xong.

Như vậy trong 2 quý II và III sắp tới, chi phí trích lập dự phòng của CTG sẽ tiếp tục thấp ,có lẽ sẽ chỉ dao động quanh ngưỡng 1500-2000 tỷ/quý.(Hình 12)

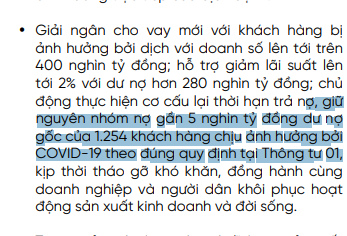

Đặc biệt, trong năm 2020, VietinBank đã cắt giảm gần 5.000 tỷ lợi nhuận từ việc giảm lãi suất cho vay, miễn/giảm phí dịch vụ để hỗ trợ doanh nghiệp, người dân bị ảnh hưởng bởi dịch COVID-19.Tuy nhiên lợi nhuận vẫn tăng trưởng rất mạnh. (Hình 13)

Còn qua 2021,theo như công ty công bố :”Tính từ thời điểm 23/01/2020 tới cuối tháng 5/2021 VietinBank đã cho vay mới gần 570.000 tỷ đồng cho gần 7.200 khách hàng gặp khó khăn do ảnh hưởng dịch bệnh. Đồng thời VietinBank đã hỗ trợ hạ lãi suất, miễn giảm phí dịch vụ để đồng hành, chia sẻ khó khăn với doanh nghiệp và dân bị ảnh hưởng bởi dịch COVID-19 với mức hạ lãi suất phổ biến từ 2% – 2,5%/năm cho gần 7.800 khách hàng với dư nợ đang được miễn, giảm lãi suất đạt hơn 260.000 tỷ đồng. Đồng thời VietinBank cũng thực hiện cơ cấu lại thời gian trả nợ, giữ nguyên nhóm nợ theo Thông tư 01.”

===>Với trung bình 2-2,5% lãi suất được miễn giảm/260.000 tỷ đồng dư nợ. Như vậy năm nay khả năng CTG cũng sẽ giảm lợi nhuận đi khoảng 5800-6000k tỉ (nếu không có thay đổi gì mới).

Đây chính là dư địa tăng trưởng cho CTG khi vào năm 2022-2023, tỉ lệ tiêm vắc xin tại VN dự kiến sẽ đạt miễn dịch cộng đồng theo như lịch trình giao vắc xin đã được công bố,cuộc sống trở lại bình thường và khả năng cao gói cứu trợ cho doanh nghiệp có thể được giảm dần .

– Lãi thuần từ hoạt động dịch vụ QI/2021 tăng 21% sv cùng kì, đạt 1280 tỷ do ngân hàng đã tập trung bán các sản phẩm có thế mạnh tư tài trợ thương mại,chuyển tiền,dịch vụ thẻ và tối ưu hóa chi phí mảng này nhờ vào việc số hóa. Đây là quý tăng trưởng mạnh nhất về doanh thu lẫn biên lãi dịch sau nhiều quý,cho thầy theo thời gian thì các chính sách mới của ngân hàng về đẩy mạnh mảng dịch vụ đã đi vào guồng tăng trưởng mới. (Hình 14)

– Chúng tôi dự báo KQKD Quý II/2021 sẽ tiếp tục tăng trưởng mạnh dựa trên các yếu tố sau:

+Về vấn đề giảm trích lập dự phòng như đã phân tích ở luận điểm trên.

+Lợi nhuận dịch vụ sẽ tiếp tục tăng trưởng tốt do các chính sách mới ban hành đã ngấm dần.

+Tăng trưởng doanh thu của thu nhập lãi thuần có lẽ sẽ tốt hơn quý I do CTG gần như còn nguyên room tín dụng được cấp 7.5% ,vì vậy dư địa tăng tín dụng trong Quý 2-3 là cực kì mạnh mẽ trong các quý tới. Khả năng trong đợt điều chỉnh sắp tới của ngân hàng nhà nước, CTG sẽ không cần phải xin thêm room tín dụng do chưa giải ngân hết. Nhưng theo chúng tôi quan sát thì 2 năm gần đây, tín dụng CTG thường tăng nhẹ vào quý 2-3 và tăng mạnh nhất vào quý IV.

Tỉ lệ LDR của CTG đang là 95.6. Là tỉ lệ thấp nhất trong nhiều quý gần đây và thường CTG sẽ đẩy tỉ lệ này lên 97-99 vào các quý kế tiếp.

+Trong khi tăng trưởng doanh thu thuần được đảm bảo ngang hoặc cao hơn cùng kì,thì biên lãi nở rộng nhờ hưởng lợi vì tiền gửi rẻ quá nhiều do Covid tại QI/2021 như chúng tôi đã phân tích ở trên sẽ tiếp tục. Theo như các thông báo mới nhất như các hình 15 thì lãi suất huy động đầu vào của CTG trong quý 2/2021 là tương đương đầu năm:

Ngoài ra lưu ý CTG vẫn còn của đề dành từ việc hạch toán việc bán độc quyền bảo hiểm cho Manulife.

Thương vụ theo bloomberd có giá trị lên đến vài trăm triệu USD.(chưa hạch toán 1 tí lợi nhuận nào-có khả năng sẽ hạch toán sau 2021)

https://www.manulife.com.vn/content/dam/insurance/vn/documents/about-us/newsroom/manulife-va-vietinbank-ky-ket-hop-tac-doc-quyen.pdf

– Cổ tức khủng chuẩn bị chia liên tục:

https://ndh.vn/ngan-hang/vietinbank-chot-quyen-tra-co-tuc-bang-co-phieu-1293818.html

Ngoài 29% cổ tức bằng cổ phiếu do lợi nhuận tích lũy 2017-2018-2019 dồn lại, cổ tức này sẽ được chốt ngày đăng kí cuối cùng 8/7/2021, sau đợt chia này cổ đông ngân hàng sẽ nhận tiếp 1 đợt chia 12% nữa là cổ tức 2020 dự kiến >12% trong đó có 5% cỏ tức tiền mặt. (Hình 16)

https://investor.vietinbank.vn/Sites/QuoteVN/SiteRoot/NQ%20DHDCD%20TN%202021_%2023-NQ-DHDCD_16.4.2021.pdf

Ngoài ra với việc dự kiến lãi khủng trong 2021, chắc chắn cổ tức được chia vào năm 2022 sẽ rất hấp dẫn,khả năng CTG sẽ tiếp tục chia hết có thể có cả cổ phiếu và tiền mặt để tăng tiếp vốn điều lệ lên.

Việc chia cổ tức tiền mặt cho thấy tình hình tài chính của ngân hàng thực sự tốt,nợ xấu đã được xử lí xong như theo phân tích ở trên (bởi vì nếu còn phải tái cơ cấu tiếp thì sẽ không bao giờ ngân hàng đề xuất chia cổ tức bằng tiền vì sẽ không được NHNN đồng ý-đối chiếu trường hợp của Sacombank nhiều năm nay vẫn đang tái cơ cấu).Có thể hoàn toàn yên tâm 2020 và 2021 sẽ là 2 năm rực rỡ nhất của CTG từ trước đến nay.

Việc chia cổ tức liên tục này sẽ giải nút thắt hạn chế về vốn đã dẫn đến nhiều khó khăn trong hoạt động của ngân hàng vì CTG không thể đẩy mạnh tăng trưởng tín dụng, ngoài ra phải liên tục phát hành trái phiếu để tăng vốn cấp 2 (có chi phí đầu vào lớn) ảnh hưởng đến kết quả kinh doanh của doanh nghiệp. Cụ thể như hình 17 dưới đây

Như vậy sang năm 2021 hoặc sớm nhất có thể vào cuối năm nay nếu nhu cầu tín dụng tốt, chúng ta sẽ sớm thấy lần đầu tiên tín dụng của CTG sẽ được đẩy lên con số >15% sau nhiều năm dưới 10%.Đồng nghĩa với việc doanh thu thuần của CTG sau tăng vốn sẽ tăng trưởng trở lại sau 1 năm đi ngang. (Hình 18)

II. TỔNG KẾT:

Với các thông tin chúng tôi đã đưa ra phân tích ở trên bao gồm:

- KQKD sẽ tiếp tục tăng trưởng mạnh trong các quý tới 2021 và cả 2022 với 1 lộ trình được setup rõ ràng.

- Cổ tức sẽ tiếp tục chia liên tục và hấp dẫn.

- Lộ trình bơm tin tức đều đặn liên tục.

- Định giá về dài hạn rất hấp dẫn, tại vùng giá ngày 23/6/2021.Với mức giá 52k. CTG đang giao dịch ở định giá pe 11 và pb (chưa tính KQKD quý II dự kiến sẽ tối thiểu gấp 2 cùng kì) Đây không phải là 1 mức định giá đắt.Tại mức giá này chúng tôi cho rằng chưa phản ánh hết các tin tức và KQKD tương lai sẽ có.

Tất nhiên trong ngắn hạn việc cổ phiếu lên xuống theo nhiều yếu tố là điều bình thường.

Về trung hạn, năm nay CTG có thể tiến đến mốc 65-70k là điều hoàn toàn có khả năng xảy ra.

Trong năm 2019-2020 chúng tôi đã nhiều lần kiến nghị mua đối với CTG, và trong năm 2021 này hiện đã có các lần giải ngân tại vùng giá 34.x -37.x-40.x và 50.x

KIẾN NGHỊ NGÀY HÔM QUA 11/12/2020:Mua thêm tại vùng giá 34.x

KIẾN NGHỊ NGÀY 23/4/2021:Mua thêm tại vùng giá 39

KIẾN NGHỊ NGÀY 28/4/2021:Mua thêm tại vùng giá 40.x

KIẾN NGHỊ NGÀY HÔM QUA 22/6/2021:Mua thêm tại vùng giá 50.x

———-Team LTBNM tổng hợp và phân tích ————-