Mặc dù cùng kinh doanh trong cùng một môi trường liên quan đến giá heo, nhưng kết quả kinh doanh của 2 doanh nghiệp này lại cho thấy 2 xu hướng khác nhau. Vậy tại sao lại có câu chuyện “ngược dòng” như vậy? Chúng tôi sẽ đưa ra các quan điểm cá nhân, cũng như các đánh giá cụ thể dựa trên những quan điểm đó.

I. DBC – Áp lực chi phí dự kiến sẽ thu hẹp biên lãi

Trong Q1/26, DBC đã ghi nhận doanh thu đạt 4.124 tỷ đồng (+14,3% yoy) nhờ sản lượng thức ăn chăn nuôi tăng 28% yoy và mảng chăn nuôi gà đóng góp tích cực hơn. Giá heo tuy có phục hồi so với quý trước (đạt 69.790 đ/kg), nhưng vẫn thấp hơn so với cùng kỳ nên lợi nhuận mảng này suy giảm. Do giá vốn bán hàng tăng nhanh hơn mức tăng của doanh thu nên lãi gộp chỉ đạt 691 tỷ đồng – giảm 15% yoy. Biên lãi ròng đạt 16,8% – thấp hơn so với con số 22,6% của cùng kỳ.

Trong kỳ, chi phí tài chính vẫn đang duy trì đà giảm, khi ghi nhận 61.8 tỷ đồng – trong đó lãi tiền vay là 61.6 tỷ đồng. Chi phí bán hàng và quản lý doanh nghiệp tăng nhẹ khoảng 6% yoy.

Kết quý, DBC ghi nhận LNST đạt 374 tỷ đồng – giảm mạnh 26% YoY, trên một mức nền lợi nhuận rất cao đã đạt trong Q1/25. Biên lãi ròng đạt 9,1% – mặc dù thấp hơn so với cùng kỳ nhưng vẫn cao hơn so với trung bình năm 2025. Có thể nói, việc giá heo giảm mạnh trong quý vừa qua đã ảnh hưởng tiêu cực tới DBC, khi mà doanh thu tăng nhưng lợi nhuận lại không đi cùng chiều.

Trong báo cáo Q1/26, chúng tôi thấy rằng các chi phí xây dựng dở dang liên quan đến NM ép dầu thực vật GĐ2 đã kết thúc. Cụ thể, NM này đã được khánh thành cuối tháng 3, dự kiến công suất tối đa đạt 1.000 tấn hạt/ngày – tăng gấp đôi GĐ1, kỳ vọng tiếp tục đóng góp vào tăng trưởng của tập đoàn trong năm nay khi các mảng đều có khó khăn nhất định.

II. BAF – tăng trưởng trên mức nền thấp

Khác với bức tranh của DBC, BAF lại ghi nhận những kết quả khả quan hơn. Cụ thể, doanh thu thuần ghi nhận 1.762 tỷ đồng – tăng 57% yoy. Theo chia sẻ từ ban điều hành, kết quả này đến từ việc sản lượng bán ra gần 240.000 con trong bối cảnh giá heo hơi bình quân phục hồi lên mức 62.000đ/kg.

Do giá vốn hàng bán tăng tương đương mức tăng của doanh thu, nên lợi nhuận gộp đạt 453 tỷ (+55%) và biên lãi gộp tương đương con số cùng kỳ – đạt 25,6%.

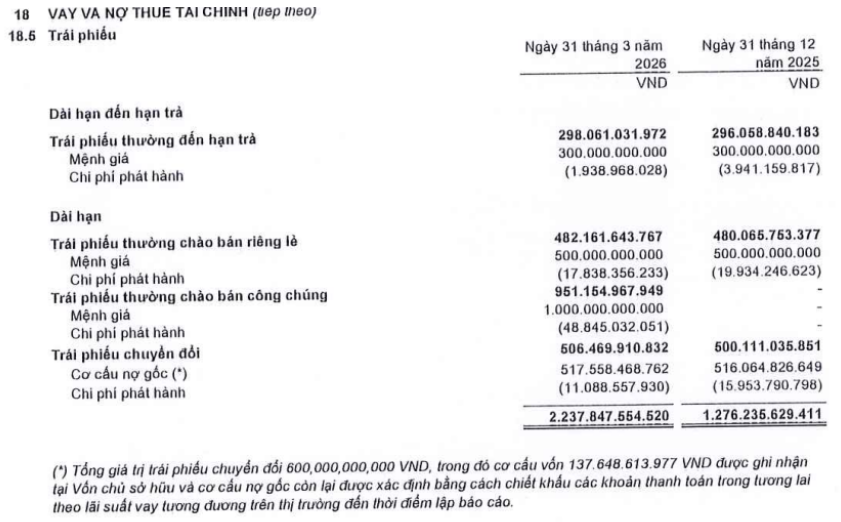

Trong kì, nhờ có lượng tiền và đầu tư tài chính ngắn hạn đạt hơn 830 tỷ (gấp đôi con số tại Q4/24) nên doanh thu tài chính ghi nhận 8,3 tỷ. Tuy nhiên, chi phí tài chính lại tăng mạnh lên mức 111 tỷ đồng, trong đó gần 100 tỷ là chi phí lãi vay, chủ yếu đến từ khoản vay bằng trái phiếu chuyển đổi được chào bán ra công chúng, với lãi suất khoảng 10% theo chia sẻ từ BLĐ. Chúng tôi đánh giá đây là mức chi phí khá tốt trong bối cảnh lãi suất ngân hàng đang ở mức cao như hiện nay. (Hình 1)

Nếu như trong các quý trước, BAF đều được ghi nhận khoản tiền bồi thường từ bảo hiểm, thì từ Q1/26 khoản bồi thường này đã biến mất, từ đó khiến lợi nhuận từ các khoản khác ngoài kinh doanh giảm khoảng 2 tỷ so với cùng kỳ.

Tổng kết lại, trong Q1/26 BAF đã đạt 206 tỷ đồng lợi nhuận – tăng 56% yoy với biên lãi ròng vào khoảng 11.7% – khá tương đương so với cùng kỳ. Với chúng tôi, đây không phải là một con số quá xấu, nhất là trong bối cảnh ngành chăn nuôi heo đang gặp nhiều khó khăn.

III. Năm 2026 sẽ là năm gặp nhiều khó khăn với ngành chăn nuôi…

Chia sẻ tại cuộc họp ĐHCĐ vừa qua, DBC và BAF cho biết 2026 sẽ là năm với những khó khăn mới. Cụ thể, bối cảnh kinh tế thế giới tiếp tục có nhiều diễn biến phức tạp, xung đột địa chính trị kéo dài và leo thang tại nhiều khu vực như Mỹ – Iran đã làm tăng rủi ro khủng hoảng năng lượng, đứt gãy chuỗi cung ứng, gián đoạn thương mại và logistics toàn cầu, tạo áp lực lớn lên chi phí sản xuất của các doanh nghiệp.

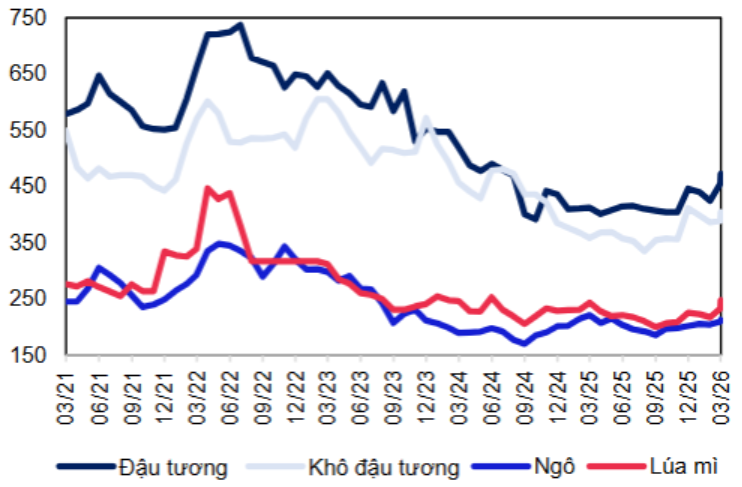

Không dừng lại tại đó, theo báo cáo của Hội đồng ngũ cốc quốc tế (IGC), sản lượng ngũ cốc toàn cầu niên vụ 2025-26 được dự báo sẽ đạt mức kỷ lục khoảng 2.470 triệu tấn, tăng 6,2% so với niên vụ trước. Trong đó, sản lượng ngô tăng 79 triệu tấn, lúa mì tăng 44 triệu tấn. Dù nguồn cung hiện tại vẫn tương đối dồi dào, nhưng giá các nguyên liệu đầu vào chính cho TĂCN đã tăng mạnh so với đầu năm, cụ thể, khô đậu tương tăng 28,5%, đậu tương tăng 11,3%, ngô tăng 4,6% do ảnh hưởng từ cuộc xung đột ở Trung Đông. Theo đó, căng thẳng tại khu vực này đã đẩy giá dầu thô lên mốc trên $100/thùng, qua đó làm tăng nhu cầu đối với đậu tương – nguyên liệu đầu vào quan trọng trong sản xuất diesel sinh học. Đồng thời, chi phí vận chuyển tăng cao cũng làm tăng giá thành nhập khẩu.

Ngoài ra, khu vực vùng Vịnh cũng là nơi chiếm tỷ trọng đáng kể trong việc sản xuất các loại phân bón toàn cầu. Việc Iran đóng cửa eo biển Hormuz khiến hàng triệu tấn phân bón không thể ra khỏi khu vực này, buộc các nhà sản xuất lớn như Qatar, Arab Saudi phải tạm dừng sản xuất. Trong khi đó, Trung Quốc vẫn tiếp tục duy trì chính sách hạn chế xuất khẩu phân bón, khiến nguồn cung thay thế trở nên khan hiếm. Giá phân bón đã tăng mạnh, ảnh hưởng trực tiếp đến kế hoạch canh tác và năng suất vụ sắp tới của ngành nông nghiệp toàn cầu. Vì thế, chúng tôi cho rằng xu hướng giá nguyên liệu đầu vào đối với các doanh nghiệp chăn nuôi sẽ tăng cao nếu như cuộc chiến tại Trung Đông không có bước đi nào khả quan hơn.

Chúng tôi cho rằng đây sẽ là yếu tố bất lợi với cả BAF và DBC, khi phần lớn nguyên liệu sản xuất TĂCN của cả 2 doanh nghiệp này đều có nguồn gốc nhập khẩu. Biên lãi gộp sẽ không thể duy trì ở mức cao, khi công ty không thể chuyển hoàn toàn chi phí nguyên liệu sang giá bán. Đồng thời, chi phí thức ăn chăn nuôi tăng cũng làm giá vốn của doanh nghiệp tăng trong bối cảnh giá heo đang được dự báo có xu hướng giảm trong năm nay. (Hình 2)

IV. … Nhưng DBC và BAF lại có hai hướng đi riêng biệt

Như vậy, có thể thấy 2026 sẽ là một năm khó khăn và đầy biến động với ngành chăn nuôi nói chung, DBC/BAF nói riêng. Tuy vậy, đối mặt với năm 2026 này, mỗi doanh nghiệp lại đặt ra mục tiêu khác nhau. Cụ thể, DBC kỳ vọng doanh thu và lợi nhuận sau thuế đạt lần lượt 29.311 tỷ (+22%) và 1.117 tỷ (-26%); trong khi đó, BAF kỳ vọng đạt 8.431 tỷ đồng doanh thu (+70%) và 793 tỷ đồng lợi nhuận (+700%) dù cùng trên kịch bản giá heo hơi trung bình vào khoảng 58.000 – 60.000 đ/kg trong năm nay.

Vậy do đâu mà có 2 kịch bản như vậy?

1. DBC vẫn gặp khó trong bài toán bật bung sức mạnh trên một mốc nền cao

Trong cuộc họp ĐHĐCĐ vừa qua, ông So – Chủ tịch HĐQT cho biết trong bối cảnh dự báo giá heo hơi giảm mạnh trong năm 2026 – chỉ quanh mốc 58-60.000/kg thì doanh thu sẽ tăng nhưng lợi nhuận sẽ giảm mạnh. Có thể thấy, hiện giá heo đã tác động rất lớn đến kết quả kinh doanh của doanh nghiệp này.

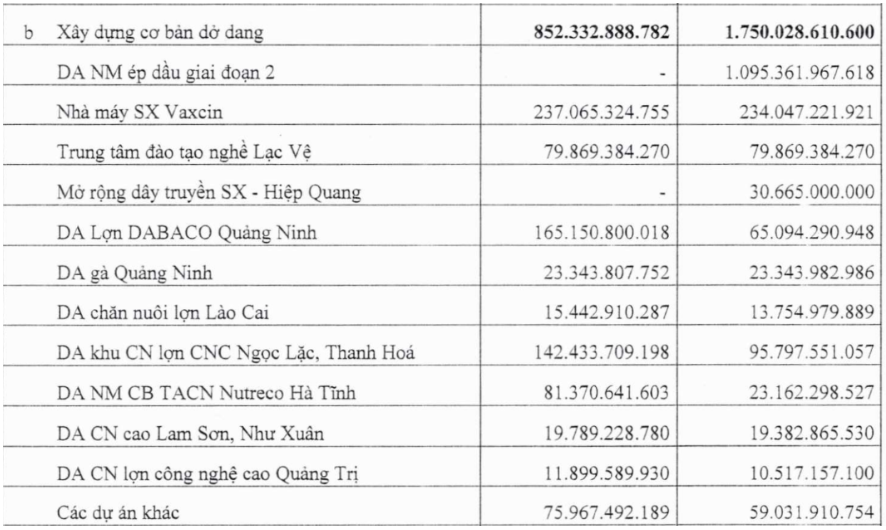

Trong khi đó, 8 dự án xây mới để mở rộng và nâng cao năng lực sản xuất và kinh doanh thì chưa có chuyển biến mới. Trong báo cáo Q1 của DBC, các dự án này, ngoại trừ DA ở Quảng Ninh, thì hầu như không được đầu tư thêm gì nhiều. Ông So cũng cho biết, DBC đặt mục tiêu thời gian tới đạt 80.000 con heo nái từ Huế trở ra, nhưng hầu như các địa phương đều đang hướng tới xây dựng KCN, khu đô thị nên đất để xây dựng khu chăn nuôi còn ít. Nhiều địa phương còn ngừng cấp đất cho dự án chăn nuôi vì liên quan đến vấn đề môi trường nên những năm vừa qua DBC khá vất vả để tìm đất mở rộng kinh doanh. (Hình 3)

Chúng tôi cho rằng, do động lực tăng trưởng phụ thuộc phần nhiều vào chu kỳ kinh doanh (giá lợn) nên việc mở rộng công suất trong giai đoạn này chưa đồng nghĩa với việc sản lượng tiêu thụ sẽ tăng tương ứng. Quan điểm của chúng tôi là các dự án này đóng vai trò yếu tố xúc tác, giúp DBC có thể tăng đàn nhanh khi điều kiện ngành thuận lợi, qua đó mở rộng quy mô với chi phí biên thấp hơn do đã book hết chi phí vào giai đoạn khó khăn.

2. BAF đã sẵn sàng với chu kì mở rộng

Trong tài liệu họp ĐHCĐ, BAF đặt mục tiêu tăng trưởng lợi nhuận gấp 6 lần, với động lực chính là tham vọng đưa sản lượng bán heo đạt trên 1,2 triệu con, tương ứng với mức tăng 60%. Doanh nghiệp đã tích lũy quy mô đàn cuối năm 2025 lên gần 900.000 con, đồng thời mở rộng tổng tài sản lên hơn 10,7 nghìn tỷ – tăng 44% so với cùng kỳ và Q1/26 tiếp tục lên tới 12,1 nghìn tỷ đồng.

Điểm nhấn trong chiến lược mở rộng của BAF là dồn lực vào chung cư cao tầng nuôi lợn trị giá 12.000 tỷ, dự kiến khởi công Q3/26. Dự án này được thiết kế với công suất 64.000 heo nái, đưa ra thị trường khoảng 1,6 triệu heo thịt mỗi năm. Theo kế hoạch, dự án này có thể vận hành từ Q3/27, và đem về khoảng 10.000 tỷ đồng doanh thu mỗi năm khi đi vào hoạt động ổn định.

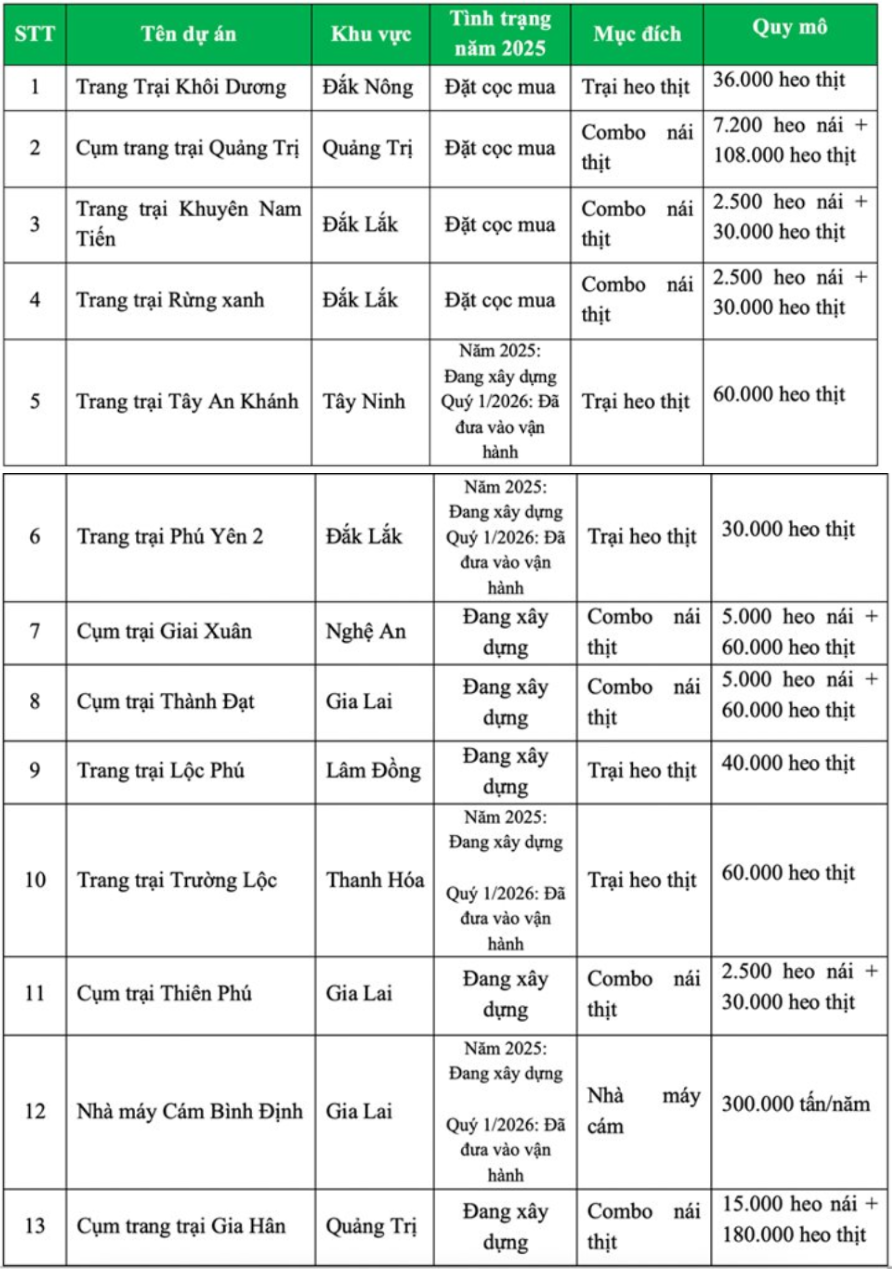

Bên cạnh đó doanh nghiệp cũng tiếp tục đẩy mạnh các dự án chăn nuôi tại Quảng Trị (2.400 tỷ, quy mô 15.000 heo nái và 180.000 heo thịt), Gia Lai (5.000 heo nái và 60.000 heo thịt),… Chúng tôi cập nhật tình hình các dự án của BAF tính tới thnág 3/26 trong bảng 4 sau:

Có thể thấy, bên cạnh những dự án lớn đang được gấp rút hoàn thiện thì BAF cũng đưa vào vận hành nhiều dự án như Tây An Khánh (60.000 heo thịt), Trường Lộc (60.000 heo thịt) và Phú Yên 2 (30.000 heo thịt). Các dự án này đã bắt đầu góp doanh thu từ Q1/26, giúp cho doanh thu quý này tăng trưởng gần 60% yoy.

Song song với việc mở rộng đàn heo, BAF cũng tiếp tục đầu tư mạnh vào chuỗi 3F khép kín. Trong năm 2026, doanh nghiệp dự kiến đưa vào hoạt động chuỗi nhà máy thức ăn chăn nuôi thứ 3 tại Bình Định với công suất lên tới 300.000 tấn/năm, đồng thời khởi công thêm 02 nhà máy mới tại Tây Ninh và Hải Phòng. Ngoài ra, tổ hợp giết mổ và chế biến thực phẩm tại Đồng Nai cũng được triển khai nhằm hoàn thiện chuỗi con giống – thức ăn – chế biến – phân phối.

Để tài trợ cho những dự án trên, BAF đưa ra phương án tăng vốn khá nổi bật khi chia cổ tức cổ phiếu 10%, đồng thời phát hành thêm cổ phiếu thưởng tỷ lệ 10%. Tổng tỷ lệ phát hành theo 2 phương án này là 20%. Bên cạnh đó, BAF cũng phát hành 8 triệu cổ ESOP, tương đương khoảng 2,63% lượng cổ phiếu đang lưu hành. Như vậy, tổng lượng cổ phiếu dự kiến phát hành gần 69 triệu cổ phiếu, nâng tổng vốn điều lệ của doanh nghiệp lên trên 3.700 tỷ đồng.

Có thể thấy, BAF đang trong quá trình mở rộng nhanh nên cần tăng vốn qua từng năm. Điều này sẽ dẫn tới rủi ro pha loãng mà nhà đầu tư cần chú ý.

V. Tổng kết, đánh giá

Có thể thấy, tuy cùng chịu một mức giá bán lợn dự kiến vào khoảng 58-60.000đ/kg trong năm nay nhưng hai ông lớn ngành chăn nuôi lại có những bài toán và kì vọng khác nhau:

- DBC những năm gần đây gặp khó khăn trong việc mở rộng nguồn các dự án chăn nuôi khi nhiều địa phương không còn quỹ đất. Các dự án hiện tại vẫn chưa có nhiều biến chuyển, nhất là trong bối cảnh giá heo chưa thuận lợi.

- BAF lại liên tục mở rộng và đưa vào hoạt động các trang trại heo của mình để tăng doanh thu. Bên cạnh đó, doanh nghiệp còn dồn toàn lực vào dự án chăn nuôi nhà cao tầng tại Tây Ninh, với tổng vốn đầu tư lên tới 12.000 tỷ – dự kiến khởi công Q3/26. Để tài trợ cho dự án này, doanh nghiệp dự kiến tăng vốn thêm khoảng 6,9 triệu cổ, đưa tổng vốn lên khoảng 3.700 tỷ đồng. Chúng tôi cho rằng nhiều khả năng giá cổ phiếu sẽ vận động tích cực khi các thông tin tích cực về dự án được công bố, tuy nhiên với việc liên tục tăng vốn trong thời gian gần đây sẽ đem đến rủi ro pha loãng và nhà đầu tư cần chú ý.

Có thể thấy, 2 doanh nghiệp chăn nuôi đang có những câu chuyện khác nhau, DBC là khó khăn trong việc mở rộng đàn, các dự án chưa có nhiều chuyển biến thì BAF lại liên tục mở rộng quy mô chăn nuôi của mình. Chúng tôi cho rằng đây là lí do chính khiến 2 doanh nghiệp này lại đặt mục tiêu khác nhau cho năm nay.

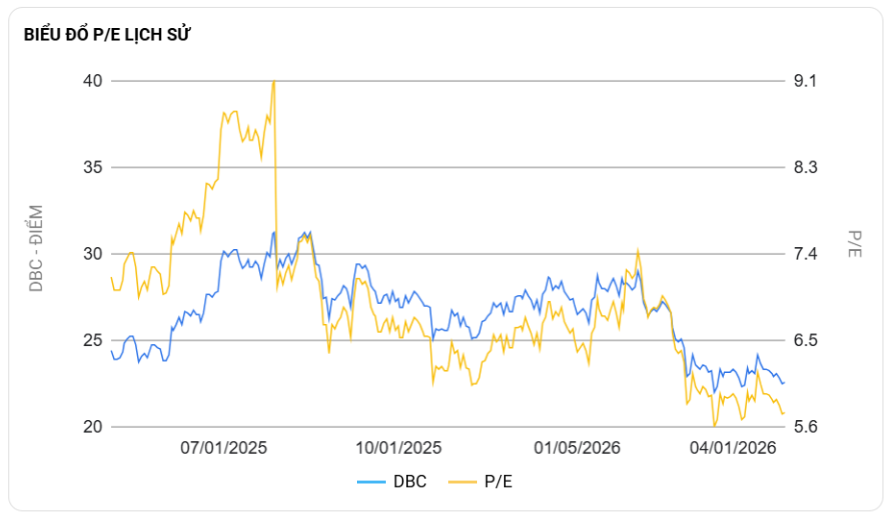

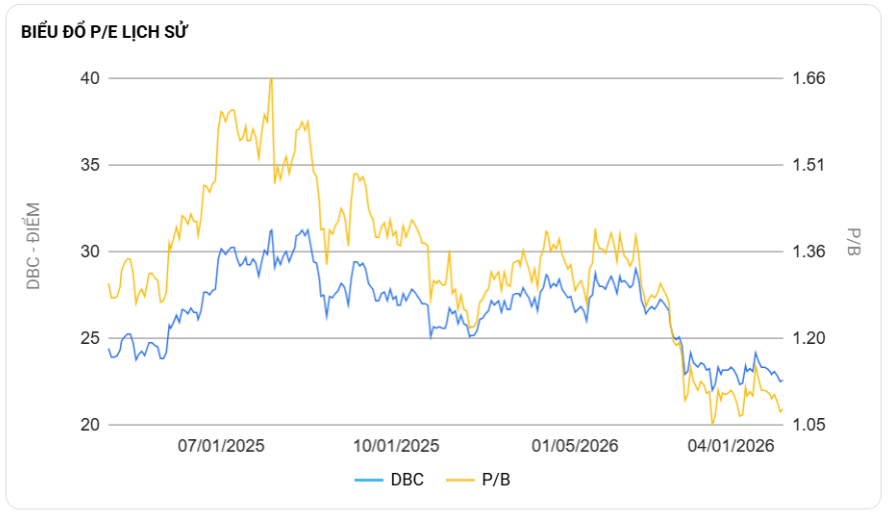

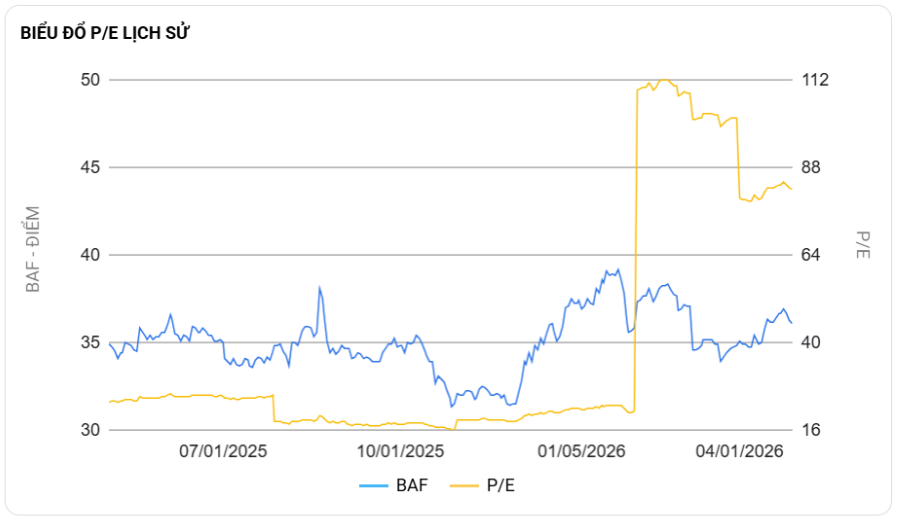

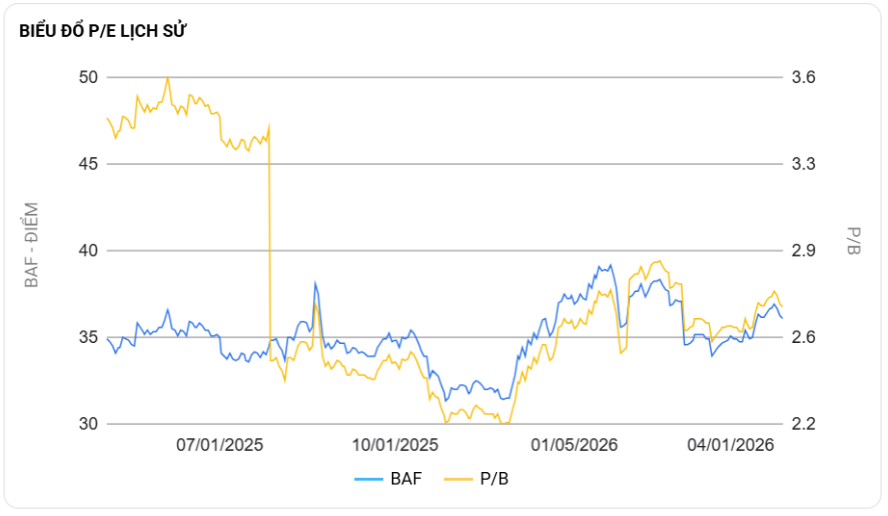

Tuy nhiên, xét về định giá thì hiện DBC đang giao dịch ở mốc PE khoảng 6 lần, PB 1 lần – một mốc khá rẻ nhưng với một doanh nghiệp đặt lợi nhuận đi lùi thì chúng tôi cho rằng sẽ khó được thị trường ưa thích. BAF hiện đang giao dịch PE khoảng 85 lần do Q4/25 ghi nhận lỗ, PB khoảng 2.6 lần – một con số không phải quá rẻ và với chúng tôi thì đã phản ánh đầy đủ bức tranh tình hình kinh doanh. Chúng tôi sẽ update thêm các thông tin khác nếu có trong các bài sau.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.