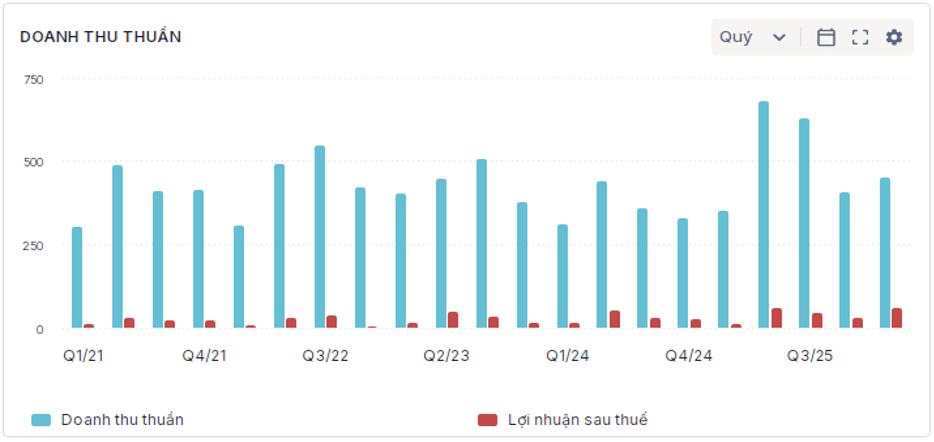

NAF đã công bố KQKD Q1-2026 khá ấn tượng với doanh thu đạt 449 tỷ đồng, tăng 28.4% yoy. Lợi nhuận sau thuế đạt 60 tỷ đồng, tăng 365% yoy. (Hình 1)

Đáng chú ý lợi nhuận sau thuế tăng trưởng mạnh hơn nhiều so với tăng trưởng doanh thu. Điều này là do:

- Biên lợi nhuận gộp được cải thiện đáng kể so với cùng kỳ từ 16.9% lên 24.8%. Thực tế biên lợi nhuận gộp đã được cải thiện từ Q2-2025 nhờ dịch chuyển cơ cấu sản phẩm sang phân khúc giá trị gia tăng cao và vận hành nhà máy tối ưu.

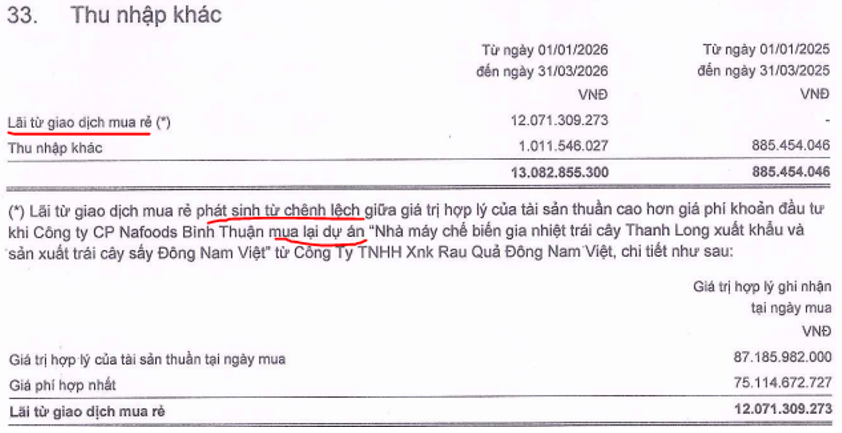

- Trong Q1-2026 NAF phát sinh thêm khoản thu nhập khác với 13 tỷ đồng (cùng kỳ chỉ hơn 800 triệu đồng). Hình 2 dưới đây là khoản phát sinh khi NAF mua lại dự án nhà máy từ công ty Đông Nam Việt:

Tuy nhiên loại trừ yếu tố đột biến thì KQKD Q1-2026 của NAF cũng vẫn ấn tượng và động lực tăng trưởng tới từ:

- Công suất nhà máy được nâng cấp nhờ việc mở rộng và M&A nhà máy (NAF Tây nguyên tăng công suất 311 tấn lên 700 tấn/ngày. NAF Nghệ An đầu tư dây chuyền sx dứa cô đặc nâng công suất 150 tấn lên 240 tấn/ngày. NAF Miền nam đưa vào vận hành dây chuyền sấy giòn công suất 20 container thành phẩm/tháng, ngoài ra Nasoco 2 cũng được khởi công quy mô 6,000 m² dự kiến vận hành Q2-2026. NAF cũng hoàn tất mua lại nhà máy Đông Nam Việt trong Q1-2026 và vận hành để gia tăng năng lực sản xuất.)

- Các sản phẩm chủ lực đều tăng trưởng tốt như chanh leo, thanh long, đặc biệt là sp dứa. Ngoài ra thị trường kinh doanh Châu Âu cũng có tăng trưởng mạnh hơn 100% để bù đắp cho thị trường Mỹ. NAF cũng bắt đầu hiện diện tại thị trường Trung Quốc để hứa hẹn gia tăng nhu cầu đầu ra cho công ty.

- Công ty ra mắt thêm các sản phẩm mới (mít sấy giòn tại thị trường Mỹ) bên cạnh các sản phẩm truyền thống để giúp đa dạng sản phẩm và qua đó dễ dàng tiếp cận thị trường hơn.

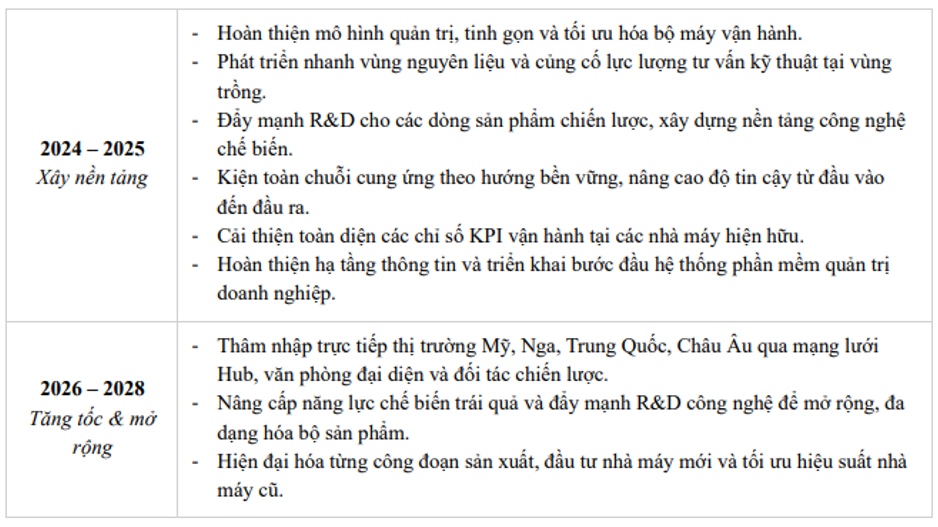

Chúng ta có thể thấy các động lực trên là khá bền vững và có tính định hướng khá cao của NAF cho chu kỳ kinh doanh tới. Công ty đặt tham vọng rất lớn trong giai đoạn 2026-2028 sau giai đoạn xây nền 2024-2025 vừa qua (Hình 3):

Với việc Q2-Q3 tới sẽ là chính vụ kinh doanh của NAF, chúng tôi cho rằng KQKD của công ty sẽ tiếp tục cải thiện hơn và dù không có khoản lợi nhuận đột biến hơn 12 tỷ đồng thì lợi nhuận sau thuế của công ty hoàn toàn có thể duy trì quanh mức 60 tỷ đồng như đã đạt được trong Q1-2026. Cả năm 2026 có thể đạt lợi nhuận trên 200 tỷ đồng, vượt kế hoạch đề ra với 200 tỷ đồng.

Tuy nhiên hiện cp đang giao dịch vùng giá khoảng 49.x k/cp đã phản ánh khá nhiều kỳ vọng cho cả năm 2026. Vì vậy với cổ phiếu này theo quan điểm cá nhân chúng tôi thì dài hạn vẫn là đáng chú ý còn ngắn hạn theo tháng thì chỉ nên chú ý khi có các nhịp điều chỉnh.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.