DRC là một trong các mã mà chúng tôi đã viết khá nhiều trong các quý trước. Để đọc lại các bài phân tích trước quý nhà đầu tư có thể đọc tại link sau:

https://langtubuonnuocmam.com/?s=drc

Và bài viết gần đây nhất là bài viết tập trung vào vấn đề khấu hao của doanh nghiệp:

Trong bài viết này chúng tôi sẽ trả lời rõ về vấn đề khấu hao và tiếp tục đi phân tích kết quả kinh doanh quý 4-2020, triển vọng 2021. Mức định giá nào là phù hợp cho DRC?

Về thông tin doanh nghiệp và tổng quan ngành nghề DRC chúng tôi đã viết nhiều trong các bài viết trước nên trong bài lần này xin phép được lược giản và chỉ tập trung vào các vấn đề được coi là “key word” cho doanh nghiệp.

I. Cơ cấu tài chính

Trong các quý gần đây cơ cấu tài chính của DRC liên tục được cải thiện ngày càng tốt dần lên. Tỉ lê nợ vay như hình dưới có thể thấy nợ vay công ty đã giảm rất nhiều trong các quý gần đây, từ mức nợ 940 tỷ Q1-2019 đến hết quý 4-2020 chỉ còn khoảng 300 tỷ (Giảm 3 lần). Điều này sẽ giúp lãi vay doanh nghiệp mỗi năm giảm đến vài chục tỷ đồng. (Hình 1)

Với việc nợ vay tiếp tục giảm sẽ giúp lãi vay tiếp tục được cải thiện trong năm 2021.

Về dòng tiền, trong các quý gần đây hệ số dòng tiền cũng đều được cải thiện tốt với dòng tiền từ HĐKD đang có xu hướng tăng trong các quý gần đây. Tại quý 4-2020 đạt 808 tỷ. (Hình 2)

Ngoài ra về cổ tức, do DRC là công ty con của Vinachem, tức doanh nghiệp nhà nước nên có xu hướng chia hết lợi nhuận thành cổ tức, các năm qua công ty đều tiến hành chia và hình thức chia là cổ tức bằng tiền. Và với báo cáo tài chính Q4-2020 chúng tôi cho rằng năm 2020 công ty sẽ tiếp tục chia cổ tức bằng tiền ở mức 15-20% (tức 5.8-7.7% thị giá) đây cũng là mức khá tốt trong giai đoạn lãi suất hạ.

Ngoài ra về cổ tức, do DRC là công ty con của Vinachem, tức doanh nghiệp nhà nước nên có xu hướng chia hết lợi nhuận thành cổ tức, các năm qua công ty đều tiến hành chia và hình thức chia là cổ tức bằng tiền. Và với báo cáo tài chính Q4-2020 chúng tôi cho rằng năm 2020 công ty sẽ tiếp tục chia cổ tức bằng tiền ở mức 15-20% (tức 5.8-7.7% thị giá) đây cũng là mức khá tốt trong giai đoạn lãi suất hạ.

II. Kết quả kinh doanh và điểm nhấn 2021

1. Kết quả kinh doanh

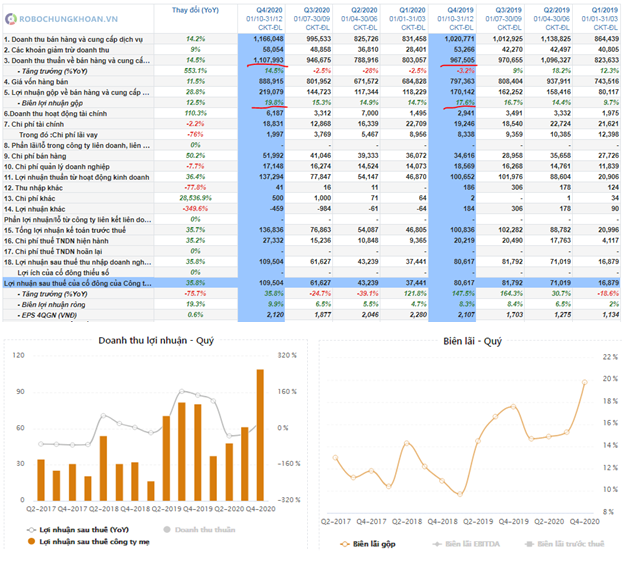

DRC vừa công bố báo cáo tài chính quý 4-2020 với kết quả bất ngờ đa phần nhà đầu tư. Theo đó doanh thu quý 4 đạt 1,166 tỷ, cao nhất từ trước tới giờ, tăng trưởng 14% so với cùng kỳ, đặc biệt lợi nhuận sau thuế đạt 109.5 tỷ, tăng 35.8% so với cùng kỳ.

Nhìn qua con số trên có vẻ không hấp dẫn lắm khi mà tốc độ tăng trưởng so với cùng kỳ năm trước không phải là quá cao. Nhưng chúng ta cần biết rằng năm 2020 là năm khó khăn với ngành săm lốp khi mà dịch bệnh khiến nhu cầu tiêu thụ giảm trong nửa đầu năm, và đây là quý đầu tiên doanh nghiệp tăng trưởng trở lại sau 2 quý giảm khá nhiều do ảnh hưởng từ dịch bệnh. Hoạt động kinh doanh của DRC trong quý 4-2020 phục hồi nhanh hơn và mạnh hơn dự kiến. (Hình 3)

Về sản lượng bán hàng, sản lượng lốp Bias bán được ước đạt 687,780 chiếc (tăng 9.2% yoy), Lốp Radial đạt 591,236 chiếc (tăng 16.3% yoy). Như vậy không những phục hồi về mức trước dịch mà DRC còn tăng trưởng so với cùng kỳ. Đây là kết quả hết sức ấn tượng đối với công ty khi mà nền kinh tế gặp nhiều khó khăn. Nhờ doanh số bán hàng tốt đã giúp doanh thu công ty đạt mốc cao nhất từ trước đến nay khi đạt 1,166 tỷ. Ngoài ra nhìn biểu đồ biên lợi nhuận trên chúng ta có thể thấy biên lợi nhuận gộp tăng mạnh lên 19.8% do giá vốn giảm. nhờ vậy mà lợi nhuận sau thuế của công ty cũng tăng mạnh.

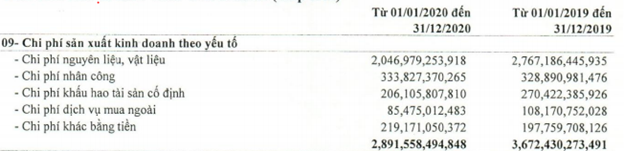

Theo thuyết minh của công ty thì trong các chi phí phát sinh trong năm 2020 thì có chi phí nguyên vật liệu và chi phí khấu hao đã giảm so với năm 2019. (Hình 4)

Đây chính là yếu tố giúp biên lợi nhuận của công ty được cải thiện. Và 2 yếu tố này cũng là 2 yếu tố được chú ý nhất bên cạnh doanh thu ảnh hưởng đến kết quả kinh doanh của công ty trong năm tới. Cụ thể về khấu hao và nguyên vật liệu sẽ được chúng tôi phân tích chi tiết tại phần dưới đây

2. Điểm nhấn trong 2021 ảnh hưởng kết quả kinh doanh

a. Khấu hao nhà máy Radial giai đoạn 1 đã xong

Đây là vấn đề không mới và đã được chúng tôi đề cập đến trong các bài viết trước. Tuy nhiên thời điểm chính xác để biết được nhà máy Radial giai đoạn 1 đã hết khấu hao thì phải đến báo cáo quý 4 này con số mới là chính xác.

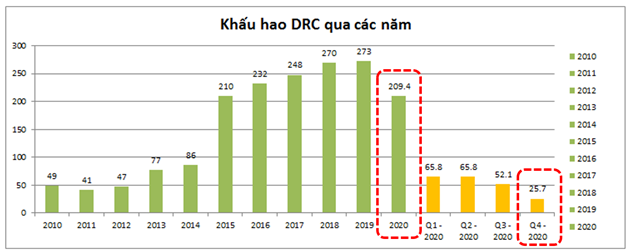

Cụ thể đến quý 4 nhà máy radial giai đoạn 1 đã hết khấu hao và không còn bị đẩy vào chi phí khấu hao trên báo cáo tài chính nữa. chi tiết tình hình khấu hao của công ty trong các năm gần đây như hình 5 dưới đây:

Như trên hình chúng ta thấy năm 2020 tổng chi phí khấu hao là 209 tỷ, thấp hơn 64 tỷ so với 2019. Tuy nhiên nhìn sang cột bên cạnh màu da cam chúng tôi liệt kê chi tiết từng quý của năm 2020 thì có thể thấy từ quý 4-2020 mức khấu hao đã giảm rất nhiều từ mức 65.8 tỷ trong 2 quý đầu năm con 25.7 tỷ. Tức giảm 40 tỷ trong quý 4. Chi tiết về khấu hao các năm trước quý nhà đầu tư có thể đọc lại trong bài phân tích chi tiết của chúng tôi tại quý 2.

https://langtubuonnuocmam.com/2871-2/

Sau khi nhà máy radial giai đoạn 1 được khấu hao hết thì với việc chưa có thêm nhà máy mới xây trong năm 2021, chúng tôi cho rằng mức khấu hao hàng quý sẽ được duy trì như mức quý 4-2020, và như vậy tổng khấu hao trong năm 2021 dự kiến sẽ giảm xuống còn 102.8 tỷ (Giảm 106.6 tỷ so với 2020). Đặc biệt là 3 quý đầu năm mỗi quý DRC sẽ giảm được khoảng 40 tỷ từ việc giảm khấu hao.

Như vậy với việc tiết kiệm được hơn 100 tỷ tiền khấu hao sẽ giúp giá vốn của DRC được cải thiện đáng kể và giúp tăng lợi nhuận trước thuế của doanh nghiệp lên do giảm khấu hao.

b. Giá nguyên vật liệu

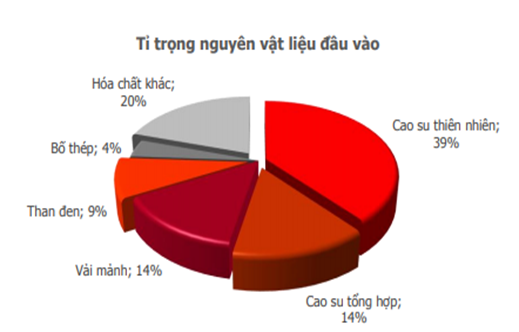

Trong năm 2020 chi phí nguyên vật liệu chiếm đến 2,046 tỷ trong tổng số 3,818 tỷ doanh thu, tức chiếm đến gần 54% doanh thu của công ty. Trong cơ cấu nguyên liệu đầu vào của DRC thì cao su tự nhiên, cao su nhân tạo chiểm tỉ trọng lớn nhất, cụ thể như hình 6 bên dưới.

Như vậy có thể thấy chi phí nguyên liệu cao su thiên nhiên chiếm khoảng 20% tổng doanh thu của công ty. Vì vậy biến động giá cao su thiên nhiên sẽ ảnh hưởng khá lớn đến lợi nhuận của công ty.

Hiện tại giá cao su thế giới đang giao dịch ở mức khoảng 240 yên và giá cao su bắt đầu tăng giá từ cuối quý 3 và đạt đỉnh trong quý 4-2020. Cụ thể như hình 7 bên dưới:

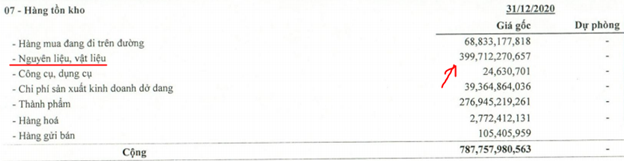

Với việc các công ty thường ký hợp đồng mua nguyên liệu trước với các nhà cung cấp nên giá sẽ có độ trễ so với biến động giá trên thị trường. Và với việc DRC đã chủ động tích trữ hàng tồn kho nguyên liệu giá rẻ tại Q2-2020 sẽ đảm bảo cho doanh nghiệp có giá vốn thấp đến hết Q1-2021. Chúng tôi cho rằng phải đến quý 2-2021 giá nguyên liệu cao su tăng mới phản ánh vào giá vốn của DRC. Thực tế trên báo cáo tài chính Q4 lượng tồn kho nguyên liệu của DRC duy trì ở mức khoảng 400 tỷ. (Hình 8)

Với việc nguyên liệu chiếm khoảng 54% so với doanh thu thì chúng ta có thể thấy công ty tích trữ tồn kho là khoảng 2 tháng. Trong nửa đầu năm 2020 tồn kho được tích trữ khoảng 130 ngày với giá vốn rẻ sẽ giúp cải thiện biên lợi nhuận trong ngắn hạn.

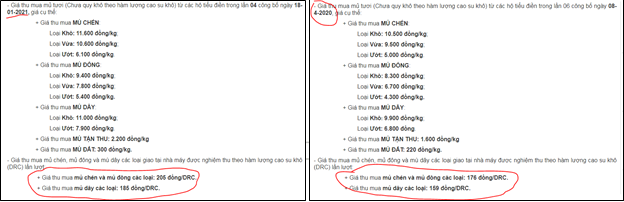

Với việc giá cao su tự nhiên đang giao dịch trong quý 4-2020 ở mức cao khoảng 240 yên, tức cao hơn 50% so với mặt bằng chung 2 quý đầu năm 2020. Tuy nhiên thực tế tại các sàn báo giá thu mua cao su thị trường Việt Nam thì mức giá tăng chỉ vào khoảng 20%. (Hình 9)

Chúng tôi ước tính với việc giá nguyên liệu có thể duy trì ở mức cao như hiện tại cho hết 2021 thì mỗi quý từ Q2-2021 DRC có thể bị tăng thêm 40 tỷ giá vốn so với cùng kỳ 2 quý đầu năm 2020.

Ngoài cao su tự nhiên thì các nguyên liệu khác không có sự biến động quá nhiều đến giá vốn của DRC, giá dầu hiện đang hồi phục sau dịch nhưng với tỉ trọng chiếm trong cao su nhân tạo và tỉ trọng cao su nhân tạo trong giá vốn của DRC thì mức độ ảnh hưởng là không quá nhiều. Vì vậy chúng tôi chỉ tập trung phân tích biến động giá cao su tự nhiên.

c. Tăng trưởng doanh số bán hàng

Như đã viết ở phần đầu của bài viết, tại quý 4 kết quả bán hàng của DRC đã tăng trưởng mạnh hơn dự kiến. Doanh số bán lốp bias và radial không những đạt được mốc như trước khi có dịch mà còn tăng trưởng dương. (Hình 10)

Chúng ta có thể thấy tại bảng trên tốc độ bán tại quý 4 tăng trưởng mạnh thế nào và gần như cao gấp đôi 2 quý đầu năm.

Thị trường lớn đối với DRC vẫn là Braxin và Mỹ hiện tại vẫn duy trì mức tăng trưởng tốt và chúng tôi thấy rằng với việc vắc xin đã bắt đầu được tiêm đại trà cùng việc chính phủ mỹ yêu cầu bắt buộc đeo khẩu trang sẽ giúp nền kinh tế vận hành ổn định, từ đó giúp vận tải và nhu cầu săm lốp tiếp tục phục hồi.

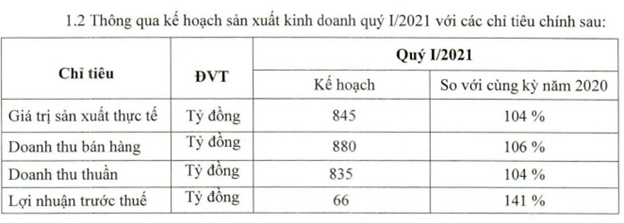

Gần đây công ty cũng đã công bố kế hoạch doanh thu và lợi nhuận trong Q1-2021. Cụ thể doanh thu thuần ước đạt 835 tỷ và lợi nhuận trước thuế đạt 66 tỷ (+41% QoQ) (Hình 11)

Chúng tôi cho rằng công ty hoàn toàn có thể hoàn thành được kế hoạch trên, thậm chí là vượt kế hoạch do:

– Doanh số bán hàng hồi phục tốt giúp tăng doanh thu

– Chi phí khấu hao giảm 40 tỷ/ quý giúp giảm giá vốn

– Tích trữ tồn kho giá rẻ trong 2020 giúp biên lợi nhuận vẫn ở mức cao

– Chi phí lãi vay được tiết giảm khoảng 5 tỷ/ quý

Chúng tôi cho rằng trong quý 1 công ty hoàn toàn có thể đạt con số lợi nhuận trước thuế ở mức khoảng 90 tỷ và vượt kế hoạch đề ra. Tại quý 2,3 thì tốc độ tăng trưởng lợi nhuận sẽ giảm đi hơn chút do giá vốn nguyên liệu tăng khiến biên lợi nhuận giảm.

III. Tổng kết

Như vậy với kết quả kinh doanh khả quan về cả doanh thu và lợi nhuận trong quý 4 sẽ giúp DRC có cơ hội tăng trưởng tiếp trong 3 quý tiếp theo của 2021. Biến số lớn nhất có thể khiến kết quả kinh doanh thay đổi đó chính là giá nguyên liệu cao su tự nhiên ảnh hưởng lên biên lợi nhuận của công ty. Chúng tôi ước tính kết thúc quý 3-2021 công ty có thể đạt EPS 4 quý gần nhất là 3k và mức định giá phù hợp cho 3 quý đầu năm 2021 của DRC có thể đạt là 30-33K.

———-Team LTBNM tổng hợp và phân tích ————-