Nói về mảng phân phối và bán lẻ điện thoại, không khó để thấy các mã đều đã có 1 giai đoạn chạy miệt mài: MWG thì vượt đỉnh, PET và DGW thì tăng gấp mấy lần liền. Vì vậy, khi điểm danh lại thì chúng tôi nhận ra còn 1 mã thuộc dòng phân phối này nhưng chưa có nhiều dấu hiệu “rục rịch” – FRT.

1. Giới thiệu doanh nghiệp

Được thành lập năm 2012, FRT hiện đã là một trong những ông lớn trong ngành bán lẻ điện thoại, máy tính bảng, máy tính… hàng đầu Việt Nam. Tính đến đầu Q1/2020, FRT hiện có 595 cửa hàng FPT Shop kinh doanh mảng bán lẻ đồ công nghệ thông tin với thị phần khoảng 20%. Đến Q3/20218, FRT tiếp tục mở rộng ngành nghề sang mảng dược với việc thành lập công ty con là Dược phẩm Long Châu với đốn điều lệ 100 tỷ đồng, trong đó FRT đóng góp 75% vốn. Tính đến cuối 2020, công ty có 200 cửa hàng dược phẩm trải dài trên cả nước. Các mặt hàng chính bao gồm thuốc kê dơn, thực phẩm chức năng, dược mỹ phẩm, thiết bị y tế, …

Chưa dừng lại ở đó, năm 2019 công ty cũng mở chuỗi cửa cửa hàng F. Beauty chuyên kinh doanh mỹ phẩm ngoại nhập chính hãng. Tuy nhiên, chuỗi cửa hàng này chưa được mở rộng nhiều, chúng tôi vào website, tìm hệ thống cửa hàng thì cũng chỉ có 1 cửa hàng duy nhất ở Cầu Giấy – Hà Nội. (Hình 1)

2. Tình hình hoạt động kinh doanh 2020

Nếu nói 2019 là một năm thử rất nhiều của FRT khi mở FBeauty, dừng hợp tác với Nguyễn Kim trong mảng điện máy thì 2020 lại là một năm khó khăn của cả thị trường Việt Nam và thế giới khi đang yên đang lành lại dính Covid 19. Vì vậy, kết quả kinh doanh của công ty không được như kế hoạch đề ra. Cụ thể, công ty ghi nhận 14.805,1 tỷ đồng doanh thu, giảm 11,8% so với năm 2019 và hoàn thành 97% kế hoạch năm. Tổng lợi nhuận trước thuế giảm mạnh còn 28 tỷ đồng, tương đương mức giảm gần 90% yoy và chỉ hoàn thành 12,7% kế hoạch năm. Đây là kết quả của việc Q2 và Q3 trong năm ghi nhận mức lỗ lên đến gần 30 tỷ đồng, nên Q1 và Q4 không thể “gánh” lại được phần lỗ này.

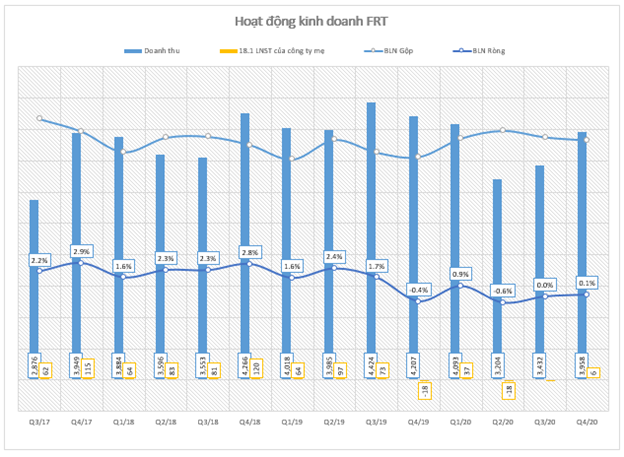

Tính riêng trong Q4, công ty ghi nhận 3.958 tỷ đồng, giảm nhẹ 6,4% yoy. Giá vốn giảm mạnh nên khiến lãi gộp đạt 538,6 tỷ đồng, biên lãi gộp đạt 13,6%. Theo giải trình của công ty, nhờ việc quản lý tốt dòng tiền nên công ty đã ghi nhận lãi sau thuế đạt 1.018 tỷ đồng. So với năm Q4/2019 ghi nhận lỗ đến -20 tỷ đồng và Q2 Q3 ghi nhận lỗ lần lượt là 19.755 và 6.667 tỷ đồng thì việc ghi nhận lãi là một con số đáng ghi nhận. Tuy vậy, con số này vẫn rất nhỏ, và biên lãi ròng trong năm 2020 chỉ dao động quanh 0%. (Hình 2)

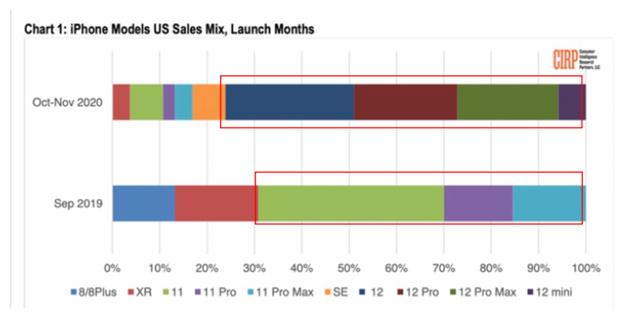

Doanh thu của chuỗi FPT Shop phụ thuộc khá nhiều vào sản phẩm của Apple, thường chiếm 30% doanh thu của doanh nghiệp này. Vì thế, khi Apple ra mắt dòng iphone 12 vào Q4/2020 đã giúp cho doanh thu tăng mạnh so với Q2 và Q3. Bên cạnh đó, việc Iphone 12 có dòng chính hãng chỉ sau 2 tuần mở bán trên thế giới, giá lại rẻ hơn hàng xách tay đã giúp doanh số iphone chính hãng tăng mạnh. Nhìn vào cơ cấu doanh thu iphone theo sản phẩm thì có thể thấy đợt bán iphone 12 được bán trong năm 2020 cao hơn hẳn số lượng của iphone 11 trong năm 2019, chứng tỏ iphone 12 có sức hút khá mãnh liệt và là điểm nhấn kéo doanh số cho FRT. (Hình 3)

Nếu nhìn về quá khứ thì cũng không khó thể thấy Q4 công ty thường có doanh số tăng khá tốt nhờ điện thoại mới, tuy nhiên con số tăng trưởng lại đang có dấu hiệu đi xuống. Theo chúng tôi, tình hình Covid đã làm giảm nhu cầu tiêu thụ các sản phẩm xa xỉ như iphone xuống – tương tự điều đã xảy đến với MWG trong năm vừa qua, khi mà nhóm sản phẩm điện thoại, máy tính bảng của công ty đã giảm 4,4% so với 2019.

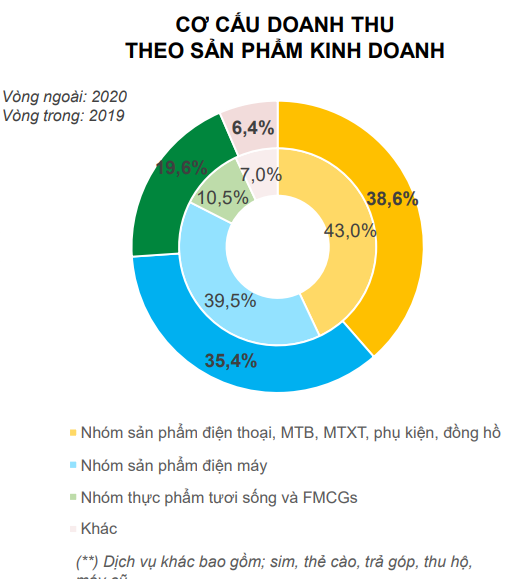

Hình 4: Cơ cấu doanh thu của MWG cũng cho thấy Covid đã ảnh hưởng đến sản phẩm điện thoại, MTB.

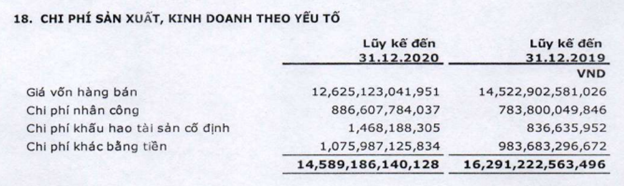

Do có nhu cầu mở rộng cửa hàng theo chuỗi trên phạm vi cả nước và để phù hợp với luật cũ, FRT đã thành lập các chi nhánh ở tỉnh để mở rộng cửa hàng. Tuy nhiên theo luật mới, công ty sẽ cơ cấu lại các chi nhánh, chỉ để lại tại Hà Nội và Đã Nẵng, dừng hoạt động với các chi nhánh tại tỉnh thành còn lại với 60 chi nhánh. Phía doanh nghiệp cho biết việc cắt giảm số lượng chi nhánh sẽ vẫn đảm bảo hoạt động bình thường, bên cạnh đó sẽ cắt giảm chi phí nhân công. Đây là một trong những chi phí tuy chỉ chiếm 6% nhưng lại có dấu hiệu tăng lên theo tình hình mở rộng của công ty. (Hình 5)

Đối với chuỗi nhà thuốc Long Châu, trong Q4/2020 thu được 368 tỷ đồng, tăng 84,8% so với cùng kỳ và 4,8% so với quý trước nhờ mở rộng cửa hàng. Tuy vậy, kết quả này thấp hơn 17,4% so với con số kì vọng là 446 tỷ đồng. Số lượng cửa hàng đã tăng lên 200 vào cuối 2020, nhưng doanh thu trên mỗi cửa hàng giảm 41% so với cùng kỳ và 13.3% so với quý trước, xuống còn 650 triệu đồng/tháng. Có lẽ sẽ cần 1 thời gian khá dài hơi nữa để chuỗi Long Châu này đi vào quỹ đạo hoạt động.

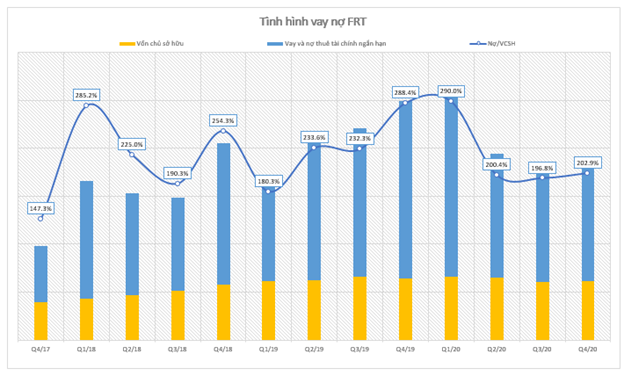

Về cơ cấu tài chính, chúng tôi nhận thấy tỉ lệ nợ/vốn chủ thường ở mức cao, thường gấp 2 lần nhưng đa số là nợ ngắn hạn để duy trì các hoạt động kinh doanh. Đối ứng với khoản nợ giảm là hàng tồn kho giảm mạnh từ 3.382 tỷ đồng từ đầu năm về mức 1.829,5 tỷ. Với con số nợ trong Q4 đang giảm như hiện nay, chúng tôi kì vọng sang Q1/2021, công ty sẽ tiếp tục ghi nhận con số chi phí tài chính tiếp tục quanh mốc 16 – 17 tỷ như báo cáo Q4/2020 vừa qua. (Hình 6)

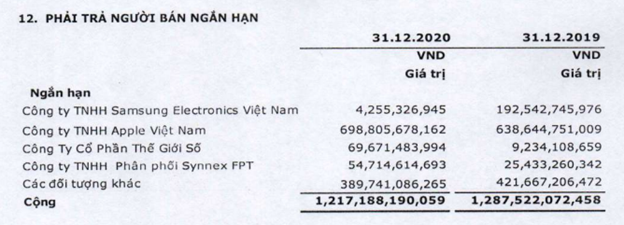

Nợ ngắn han của FRT cũng tăng mạnh trong giai đoạn Q4 vừa qua, và khoản phải trả người bán ngắn hạn là điểm nhấn. FRT ghi nhận khoản nợ đối với Công ty TNHH Apple Việt Nam lên đến khoảng 700 tỷ đồng, tăng nhẹ so với cùng kì. Chúng tôi đã phân tích ở trên đây là thời gian Iphone ra mắt, và Q4 hàng năm thường xuyên là điểm nóng tăng nợ phải trả người bán nên không có gì bất thường. (Hình 7)

Bên cạnh đó, công ty cũng ghi nhận khoản phải thu về cho vay ngắn hạn tăng đột biến so với cùng kỳ và so với Q3, nhưng công ty không thuyết minh cụ thể khoản này. Có lẽ báo cáo được kiểm toán sẽ cho chúng tôi lời giải cho câu hỏi này. (Hình 8)

Chúng tôi đã điểm qua một vài điểm nhấn trong báo cáo của FRT. Q4/2020, công ty nhờ có dòng sản phẩm mới của Apple nên đã “cứu” được doanh thu, trả bớt nợ ngắn hạn cho doanh nghiệp nên đã giúp công ty hoàn lỗ. Các khoản khác của doanh nghiệp không có nhiều biến đổi đột biến.

3. Điểm nhấn đầu tư

Q1 và Q4 thường là quý cao điểm doanh thu, bởi Q4 là dịp iphone ra mắt, còn Q1 lại có tết. Vì vậy, chúng tôi tiếp tục hy vọng những điểm sáng đến cho FRT trong quý đầu của năm 2021 này. Chúng tôi phân tích điểm nhấn của FRT qua 2 mảng: Kinh doanh ICT qua chuỗi FPT shop và Kinh doanh dược phẩm qua chuỗi Long Châu.

a. Kinh doanh ICT với điểm nhấn là mảng laptop

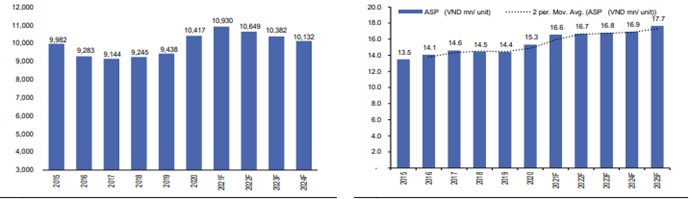

Đối với mảng kinh doanh Laptop: Trong bối cảnh Covid19 hoành hành và thị trường di động thông minh đang dần bão hòa, mảng laptop và máy tính bảng nổi lên như một vị cứu tinh đối với các doanh nghiệp bán lẻ. Quy mô thị trường bán lẻ laptop hiện nay tại Việt Nam hiện ở mức 10.000 tỷ đồng và còn có thể tăng trong thời gian tới. Dự báo, số lượng Laptop được sản xuất trong năm 2021 sẽ tăng 6%, lên 170 triệu chiếc là con số đã đủ để dự nói về dư địa rộng thênh thang cả mảng này. Ngoài ra, thị phần tiêu thụ của doanh nghiệp được dự báo sẽ tăng từ 29% năm 2019 lên khoảng 36% trong năm 2025 nhờ môi trường kinh doanh sôi động của Việt Nam sau dịch Covid và chiến dịch số hóa đang diễn ra của chính phủ hiện nay.

Hình 9: Doanh thu laptop VN phần lớn ổn định trên mức 10.00 tỷ bằng cách tăng ASP trong chiến lược cao cấp hóa các dòng sản phẩm laptop

Nắm bắt cơ hội này, các doanh nghiệp trong ngành là DGW và MWG cũng đã nhanh chóng nắm bắt cơ hội này, với việc MWG nhanh chóng mở khoảng 800 cửa hàng vào năm 2020 và tiếp tục nâng lên 1.500 cửa hàng vào năm 2021, dự tính nắm khoảng 50% thị phần so với con số 20% hiện nay. DGW thì liên tục mở rộng từ 20,7% năm 2014 lên 31,5% năm 2019 nhưng hiện lại đang nhường con số này cho FRT tạm dẫn đầu với thị phần khoảng 30% tính đến giữa tháng 3/2021 theo số liệu của GFK. Với chiến lược mở 68 cửa hàng laptop chuyên biệt trong Q1, ngay từ đầu năm công ty đã mở được 30 cửa hàng để duy trì thị phần. Đây sẽ là các cửa hàng tập trung bày bán các sản phẩm laptop và phụ kiện liên quan.

Mảng kinh doanh điện thoại: Đối với mảng điện thoại đã sớm bão hòa, thì việc iphone rút ngắn thời gian phân phối bản chính hãng VN/A về Việt Nam đã làm tăng lợi thế cạnh tranh. Trước đây, thường sau 2-3 tháng từ ngày mở bán chính thức thì mặt hàng này mới được phân phối chính thức tại Việt Nam, hiện tại chỉ còn khoảng 2 tuần. Đây là nỗ lực trong việc Apple tham vọng gia tăng thị phần tại Việt Nam, và FRT là doanh nghiệp có đến 30% doanh thu đến từ Apple ắt hẳn sẽ được lợi không nhỏ từ động thái này.

Bên cạnh đó, việc Nghị định 98/2020 siết chặt mặt hàng xách tay – trong đó có các sản phẩm điện tử như điện thoại, laptop đã mở đường cho các sản phẩm iPhone được ủy quyền giành thị phần từ nhóm hàng xách tay vốn chiếm 50% doanh số iPhone tại Việt Nam. Với sự đồng lòng từ Chính phủ, cùng vơi những bước đi quyết liệt để mở rộng thị phần đến từ Apple, chúng tôi nhận định rằng doanh thu từ hãng điện thoại thông minh này của FPT Shop sẽ tiếp tục được gia tăng trong những năm tiếp theo.

b. Kinh doanh dược phẩm: Chuỗi cửa hàng Long Châu

Mặc dù là ông lớn trong mảng bán lẻ, nhưng việc bước chân vào một lĩnh vực mới như dược phẩm lại là một câu chuyện không hề dễ dàng. Không chỉ có FRT, trước đó MWG cũng đã thử sức với nhà thuốc An Khang, hay DGW đã thử sức với mảng thực phẩm chức năng nhưng đều chưa có nhiều dấu hiệu tích cực. Còn chuỗi Long Châu của FRT được mở ra trong 2018, nhưng lại có 2 năm hoạt động kém hiệu quả, nhất là trong năm 2020 khi lệnh giãn cách xã hội khiến người dân không có nhiều nhu cầu mua thuốc tại kênh bán lẻ.

Link: https://saigondautu.com.vn/chung-khoan/mwg-frt-va-dgw-lan-san-duoc-pham-khong-de-an-59931.html

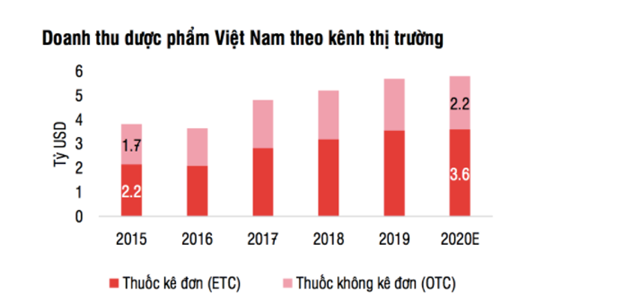

Bên cạnh đó, nhìn vào biểu đồ doanh thu dược phẩm Việt Nam theo kênh, thì có thể thấy nhóm thuốc kê đơn ETC vẫn chiểm tỷ trọng lớn so với nhóm OTC của FRT. BMI đánh giá rằng quy mô thị trường dược phẩm Việt Nam có giá trị khoảng 5,4 tỷ đô với 30% thuộc về nhà thuốc và quầy thuốc tương đương khoảng 60.000 cửa hàng. Có thể thấy thị trường bán lẻ dược phẩm Việt Nam còn quá phân mảnh, quá nhiều ông lớn nhăm nhe vào miếng bán này nên không ngạc nhiên khi chuỗi Long Châu chưa có quá nhiều chỗ đứng. Chúng tôi cho rằng việc mở cửa hàng trong năm nay sẽ dần chậm lại, đạt khoảng 100 cửa hàng mới trong giai đoạn 2021 – 2022, thay vào đó công ty sẽ tối ưu hóa từng cửa hàng để đẩy về điểm hòa vốn thay vì liên tục bành trướng mà không đem lại hiệu quả. (Hình 10)

4. Định giá

Như vậy, FRT có điểm nhấn chủ yếu đến từ việc tăng thị phần mảng laptop, phân phối hàng Apple chính hãng trong khi các sản phẩm xách tay bị kiểm soát nghiêm ngặt hơn. Đối với nhà thuốc Long Châu, chúng tôi kì vọng năm 2022 sẽ quay về điểm hòa vốn với mục tiêu tối ưu hóa kinh doanh thay vì mở rộng cửa hàng. Tuy nhiên điều này là hơi khó. Đó là những nét chính về doanh nghiệp này xét theo Phương diện phân tích cơ bản. Chúng tôi cho rằng mức giá 3x như hiện nay đã phản ánh hợp lý các kì vọng của FRT.Hiện tại với mức giá này FRT phù hợp với quan điểm lướt sóng hơn là giải ngân đầu tư dài vì chưa đủ lí do để cầm dài.

Xét về kỹ thuật

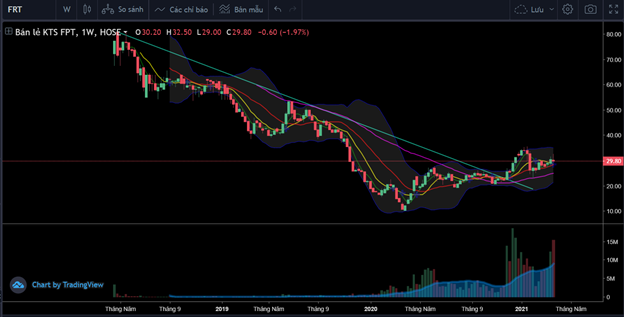

Để hiểu được FRT ta cần nhìn cổ phiếu trên 1 xu hướng dài hơn. Từ thời điểm lên sàn năm 2018, FRT liên tục giảm giá bởi liên tục do việc kém cạnh tranh hơn trên thị trường hàng điện tử cùng với các mảng đầu tư ngoài thua lỗ. Trên chart tuần, FRT giảm dần đều tuân theo 1 đường trendline rất “ngay ngắn”, cho tới cuối tháng 11, FRT có 1 tuần bật lên với vol rất lớn, vượt ra ngoài đường trendline được xác lập trong 3 năm này, trên 1 nền vol cạn kiệt. Đây là dấu hiệu đảo trend rất mạnh theo phân tích tích kỹ thuật (Hình 11)

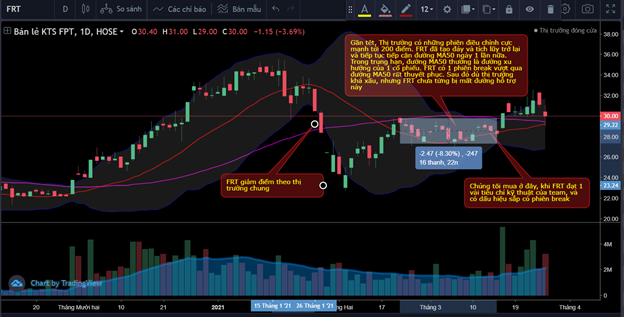

Ta có thể nhìn diễn biến giá sát hơn trên chart ngày (Hình 12)

Gần tết, Thị trường có những phiên điều chỉnh cực mạnh tới 200 điểm. FRT đương nhiên không thoát khỏi sức ảnh hưởng từ nhịp chính này. Sau đó, FRT đã tạo đáy và tích lũy trở lại và tiếp tục tiếp cận đường MA50 ngày 1 lần nữa. Trong trung hạn, đường MA50 thường là đường xu hướng của 1 cổ phiếu. FRT có 1 phiên break vượt qua đường MA50 rất thuyết phục. Sau đó dù thị trường khá xấu, nhưng FRT chưa từng bị mất đường hỗ trợ này. (Hình 13)

———-Team LTBNM tổng hợp và phân tích ————-