Là một trong số ít các doanh nghiệp trên thị trường giữ được mức tăng trưởng dương, và cũng là một doanh nghiệp tăng trưởng top đầu ngành bán lẻ, chúng ta có thể thấy rõ FRT đã có cú hồi gần 40% rồi neo ở vùng giá quanh mốc 70k/cổ phiếu dù thị trường chung khá tiêu cực. Vì thế, chúng tôi sẽ phân tích FRT một cách khách quan, để xem liệu lợi thế của công ty còn giữ vững trong dài hạn hay không. Cũng như đây liệu có phải là một nơi trú ẩn an toàn trong thời kỳ bão lửa không ngớt này hay không.

I. Tình hình kết quả kinh doanh Q3.22 và những điểm lưu ý trong báo cáo

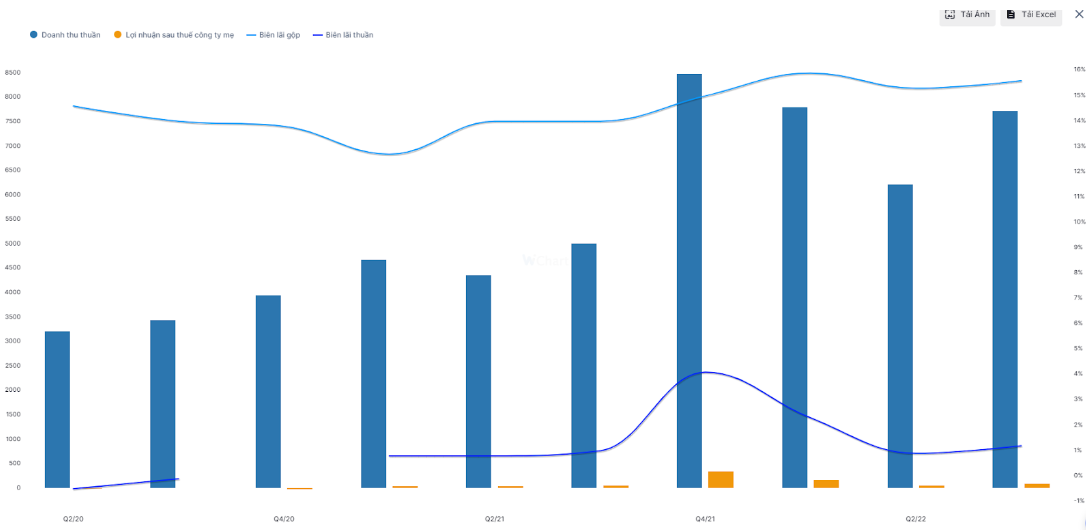

FRT đã công bố báo cáo KQKD Q3/22 với nhiều điểm sáng. Cụ thể, doanh thu hợp nhất Q3 đạt 7.736 tỷ đồng (+54% yoy), lãi ròng đạt 84,5 tỷ đồng (+78,5% yoy). Mức tăng trưởng trên ghi nhận từ con số nền khá thấp trong năm trước, khi mà dịch bệnh bùng phát khiến nhu cầu mua sắm các sản phẩm công nghệ như điện thoại mới giảm sút. Lũy kế 9T/22, FRT ghi nhận doanh thu 21.786 tỷ đồng, lợi nhuận gộp đạt 3.372,5 tỷ đồng và gấp gần 2 lần cùng kỳ. LNST lũy kế đạt 301,4 tỷ đồng, tăng gần 3 lần 9T/21. Như vậy, với con số này thì FRT đạt lần lượt 80% và 51% kế hoạch năm nay. (Hình 1)

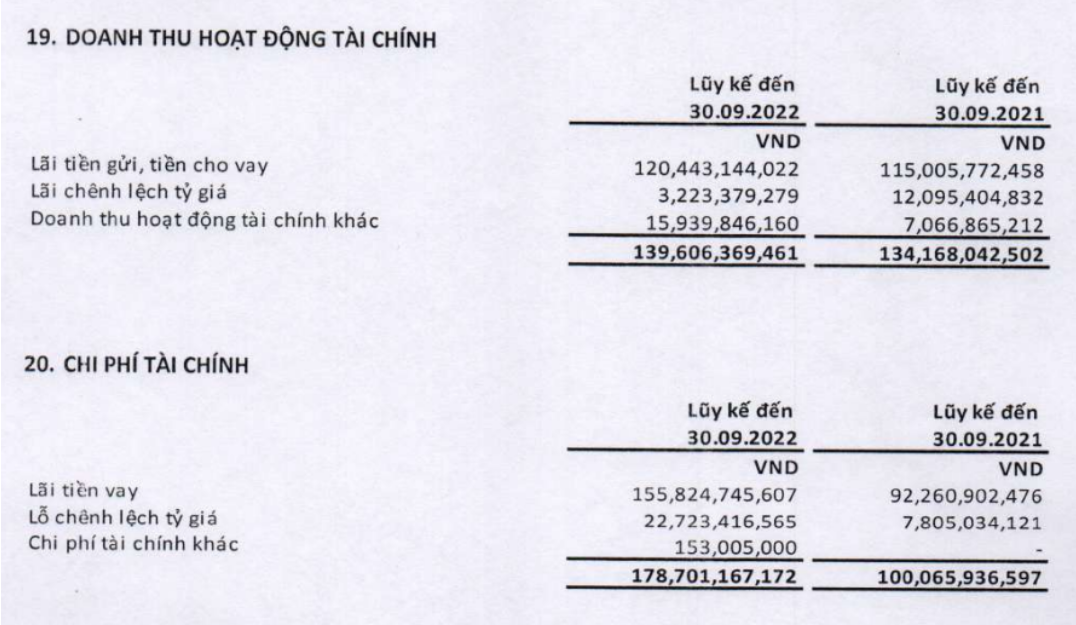

Trong báo cáo Q3 của FRT, chúng tôi lưu ý đến các khoản mục liên quan hoạt động tài chính đang bị ảnh hưởng trong bối cảnh lãi suất tăng. Cụ thể, hoạt động tài chính doanh nghiệp phát sinh trong năm 2021 vẫn đem lại khoản lợi nhuận lũy kế 120 tỷ đồng – khá tương đương với giai đoạn cùng kỳ. Những khoản doanh thu tài chính khác không được thuyết minh lên tới 16 tỷ – giúp cho doanh thu tài chính lũy kế 9 tháng đạt 139,6 tỷ đồng.

Tuy nhiên, cũng phải để ý đến áp lực chi phí lãi vay năm nay đang đè khá nặng lên các doanh nghiệp sử dụng đòn bẩy. Tính riêng Q3, chi phí lãi vay đã lên tới 60 tỷ đồng, tăng hơn 24 tỷ so với năm trước. Lũy kế từ đầu năm, FRT ghi nhận chi phí lãi vay là 155,8 tỷ đồng, khiến hoạt động tài chính lỗ ròng 39 tỷ đồng.

Bên cạnh đó, là một doanh nghiệp bán lẻ mặt hàng ICT nhập khẩu, thì FRT cũng ảnh hưởng tiêu cực từ việc VND đang mất giá so với USD. Có thể thấy, lỗ chênh lệch tỷ giá của FRT trong năm nay lên tới 22,7 tỷ, trong khi cùng kì chỉ bằng 1/3 mà thôi. (Hình 2)

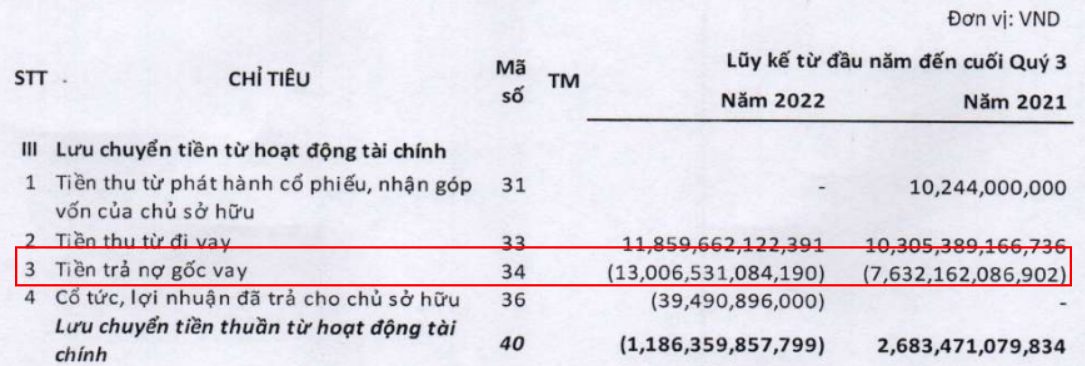

Tận dụng ưu thế lãi suất rẻ ở năm trước, FRT đã tăng vay nợ ngắn hạn lên mốc 5.000 – 6.000 tỷ đồng và đang phải chịu chi phí tài chính khá cao trong năm nay. Vì thế, doanh nghiệp này đã tăng tốc trong việc trả nợ gốc. Báo cáo lưu chuyển tiền tệ của FRT cũng ghi nhận việc chi trả nợ gốc vay lũy kế 13 nghìn tỷ đồng trong năm nay. (Hình 3)

Tổng kết lại, thì báo cáo Q3/22 của FRT vẫn đang ghi nhận mức tăng trưởng khá tốt đến từ hoạt động cốt lõi của doanh nghiệp. Tuy nhiên với mặt bằng lãi suất đang tăng nhanh trong năm nay lại đem đến một gánh nặng trả nợ lãi vay lớn cho doanh nghiệp này. Vì vậy, FRT đang đẩy mạnh việc trả nợ gốc vay để đưa đòn bẩy xuống một mức khả dĩ hơn. Chúng tôi đánh giá đây là một báo cáo khá đẹp trong bối cảnh hiện nay, cũng có lẽ vì thế mà mã cổ phiếu này đã tăng đến 40% giữa trời bão tố.

II. Tình hình kinh doanh từng mảng

Để đánh giá sâu hơn về tình hình kinh doanh, chúng tôi sẽ phân tích cụ thể về 2 mảng hoạt động chính của FRT – sản phẩm ICT và Dược phẩm.

1. Mảng FPT Shop

Chuỗi FPT Shop chiếm 70% cơ cấu doanh thu của công ty, lũy kế từ đầu năm mảng này đã đem vè cho doanh nghiệp 15.233 tỷ đồng doanh thu (+32% yoy). Trong mảng này, chủ yếu doanh thu đến từ các sản phẩm Apple (40%), Laptop (23%) và các mảng còn lại như máy tính bảng, phụ kiện và dịch vụ khác (32%). Trong năm nay, nhờ tập trung đầu tư cho các trung tâm laptop và triển khai tốt chương trình “Back to school” nên doanh thu mảng laptop tăng trưởng 7% so với cùng kỳ 2021 bất chấp nhu cầu laptop trong Q3/21 tăng đột biến do ảnh hưởng của Covid19.

Xét về quy mô, chuỗi FPT shop có 745 cửa hàng, tăng thêm 98 cửa hàng so với đầu năm và đã hoàn thành kế hoạch mở mới trong năm nay. So với các doanh nghiệp bán lẻ khác như MWG hay DGW hiện đang giảm tốc độ mở cửa hàng mới, thì với việc chỉ cần 9 tháng mà FRT đã hoàn thành kế hoạch năm là một con số rất đáng ghi nhận, cho thấy doanh nghiệp này đang giữ tốt tốc độ tăng trưởng.

Xét về tương lai, chúng tôi kỳ vọng một số điểm tích cực trong Q4 của FRT có thể đến từ:

- Sự kiện mở bán Iphone 14 trong quý cuối năm nay sẽ là một điểm tích cực. Theo chia sẻ của BLĐ, hiện số lượt đăng ký nhận thông tin về Iphone 14 lên đến 30.000 lượt đặt hàng. Số lượng thực tế Iphone 14 chuỗi FPT Shop giao đến tay khách là 14.000 chiếc sau hơn 1 ngày mở bán series mới này, giúp doanh thu đạt kỷ lục 400 tỷ đồng. Là một đối tác lâu năm Apple, với doanh số đóng góp lên tới 40% như hiện nay thì chúng tôi kì vọng khá lớn vào triển vọng tăng trưởng doanh thu Iphone. Bên cạnh đó, việc Apple đang thắt chặt các quy định về máy xách tay hay kích hoạt máy,… phòng chống bán máy không chính hãng tại thị trường nước ta cũng sẽ là điểm sáng kích thích người dân sử dụng dòng máy qua kênh phân phối chính thống như FPT Shop.

- FPT Shop cũng đang tích cực tập trung vào thị trường PC Gaming và Trung tâm laptop. Dòng sản phẩm FPT Shop hướng tới này đã được chúng tôi phân tích ở các báo cáo cũ. Tuy nhiên điểm khác biệt là hiện nay lượng chip bán dẫn đột ngột chuyển từ thiếu hụt tới dư thừa cũng sẽ ảnh hưởng đến nguồn cung máy tính, khiến nó không còn khan hiếm như trước đấy, và giá thành laptop cũng sẽ giảm đáng kể. Đây là đặc điểm chung của ngành bán lẻ laptop, và chúng tôi đã phân tích trong báo cáo về DGW và MWG, nhà đầu tư quan tâm có thể đọc lại báo cáo cũ của chúng tôi để nắm thêm thông tin.

2. Mảng nhà thuốc Long Châu

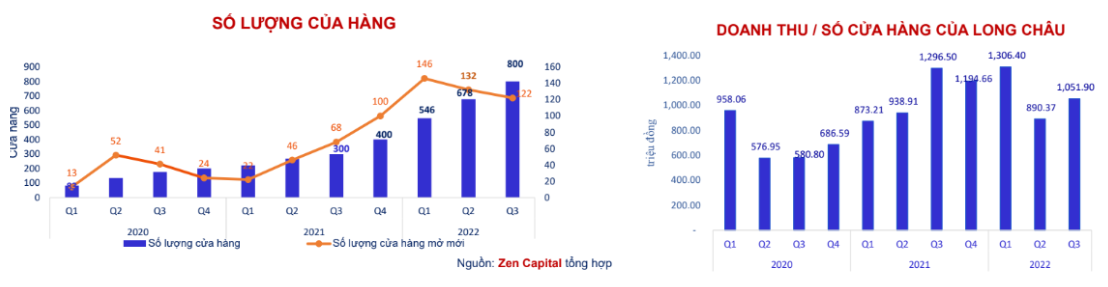

Chuỗi dược phẩm Long Châu cũng đem lại kết quả khá tốt trong 9 tháng vừa qua. Chuỗi này đem lại 6.652 tỷ đồng, tăng gấp 2,6 lần so với cùng kỳ 2021. LNTT lũy kế hợp nhất đạt 369 tỷ đồng, tăng 2,7 lần so với 9 tháng 2021, hoàn thành 51% kế hoạch lợi nhuận năm. Tính riêng Q3, nhà thuốc ghi nhận 2.500 tỷ đồng doanh thu, tăng trưởng 39% so với quý trước. Đây cũng là quý có doanh thu lớn nhất từ khi hoạt động của chuỗi này, tỷ lệ thuận với tốc độ mở cửa hàng mới trong quý. BLN gộp đạt 23% ổn định trong cả năm 2022 cho thấy công thức thành công của chuỗi này đang đem lại quả ngọt. BLN ròng đạt 0,4% trong 9T22, chủ yếu do chi phí SG&A đi kèm với việc tích cực mở rộng chuỗi cửa hàng. Vì thế, chúng tôi cho rằng sau khi chiếm thị phần đủ lớn, FRT sẽ quay lại với việc tối ưu hóa chi phí lợi nhuận cửa hàng, giúp BLN ròng tăng lên đáng kể trong những năm sau, như cách mà MWG đã từng làm với chuỗi BHX. (Hình 4)

Doanh thu/ cửa hàng của FRT cũng đang ở mức cao hơn so với chuỗi An Khang và Pharmacity, trung bình 1.1tỷ đồng/ngày. Sau khi đạt con số ấn tượng 1,3 tỷ đồng/ngày vào Q3.21 và Q1.22 do tình hình dịch bệnh căng thẳng, hiện con này đã quay về mức ổn định. Hiện đây là chuỗi nhà thuốc duy nhất đã tìm ra được công thức thành công, trong khi 2 chuỗi An Khang và Pharmacity vẫn đang loay hoay trong việc tìm điểm hòa vốn. Chúng tôi kỳ vọng với những chiến lược như hiện nay thì con số này có thể tiệm cận đỉnh doanh thu như thời cao điểm. (Hình 5)

Về quy mô, tính đến hết 9 tháng, tổng số lượng cửa hàng đã đạt con số 800, hoàn thành kế hoạch mở mới và gấp đôi con số đầu năm. Chúng tôi cũng cần lưu ý con số mở mới này đang có dấu hiệu chậm lại, từ 146 vào Q1 – 132 vào Q2 và Q3 chỉ còn 122 cửa hàng. Tuy nhiên như đã phân tích ở trên, chúng tôi kỳ vọng việc tốc độ mở cửa hàng chậm lại sẽ đi kèm với việc tối ưu hóa chi phí cho các cửa hàng, từ đó giúp tăng biên lãi ròng và đem về nguồn lợi nhuận tốt hơn. Bởi, Long Châu hiện đang là nhà thuốc đứng thứ 2 về quy mô, và là chuỗi tìm ra công thức hòa vốn nhẹ vào cuối năm ngoái, nên chúng tôi cho rằng dần tối ưu hóa từng cửa hàng là bước cần làm tiếp theo, thay vì tiếp tục mở tràn lan. Những báo cáo tiếp theo của doanh nghiệp sẽ giúp chúng tôi trả lời câu hỏi về chiến lược của tập đoàn.

III. Đánh giá và khuyến nghị

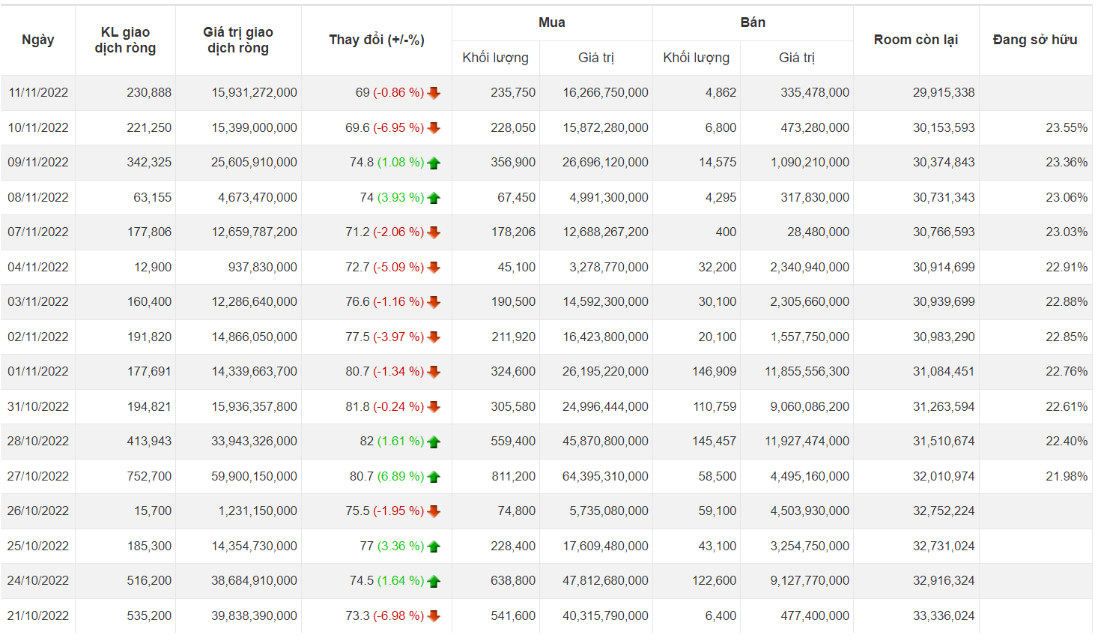

Như vậy, để đánh giá thì chúng tôi thấy rằng báo cáo của FRT là khá tốt, đi kèm với những triển vọng khá tích cực. Tuy nhiên, nếu đặt trong bối cảnh thị trường Việt Nam hiện nay thì báo cáo này chưa đủ “rẻ”. Bởi thị trường hiện nay có nhiều mã, nhiều dòng đã chiết khấu quá sâu, về vùng siêu hấp dẫn nhưng do vấn đề thanh khoản nên chưa được dòng tiền đầu tư trong nước đẩy mạnh. Trong khi đó, cả PE và PB của FRT đang ở mức khá cao (15,4x và 4,6x lần lượt) nên đang được thị trường đánh giá khá đắt. Bên cạnh đó, nếu nhà đầu tư theo dõi mã này thường xuyên thì có thể thấy một trong những động lực giúp FRT tăng giá giai đoạn vừa qua chủ yếu là việc mua ròng đến từ NĐT nước ngoài như hình dưới đây. Chúng tôi cho rằng, nếu nhóm cổ đông ngoại rút vốn thì giá FRT sẽ phải rơi thêm trước khi tìm được điểm cân bằng mới.

Với những luận điểm trên, chúng tôi vẫn nhận định FRT là một doanh nghiệp tốt, báo cáo Q3 vẫn đẹp, tuy nhiên chưa đủ rẻ để có thể đầu tư trong giai đoạn này. Chúng tôi sẽ tiếp tục theo dõi với cổ phiếu FRT trong thời gian tới, và sẽ đưa ra khuyến nghị mua phù hợp tới khách hàng khi cổ phiếu này chiết khấu đủ sâu.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-