GVR đã công bố bctc Q3 dần cho thấy các bước phục hồi về kết quả kinh doanh của công ty khi giá cao su đã tạo đáy và dần hồi phục trong quý 3-2023. Cụ thể các ngành kinh doanh của công ty như thế nào và tiềm năng ra sao? GVR có phải key đáng chú ý để đầu tư hay không?

I. Kết quả kinh doanh

Kết thúc Q3 GVR ghi nhận doanh thu 6,195 tỷ đồng, tăng nhẹ 6% yoy. Tuy nhiên do biên lợi nhuận gộp giảm nên lợi nhuận gộp và lợi nhuận sau thuế của công ty đều giảm so với cùng kỳ. Cụ thể lợi nhuận gộp đạt 1,234 tỷ đồng, giảm 11.9% yoy. Lợi nhuận sau thuế đạt 313 tỷ đồng, giảm 62.6% yoy. (Hình 1)

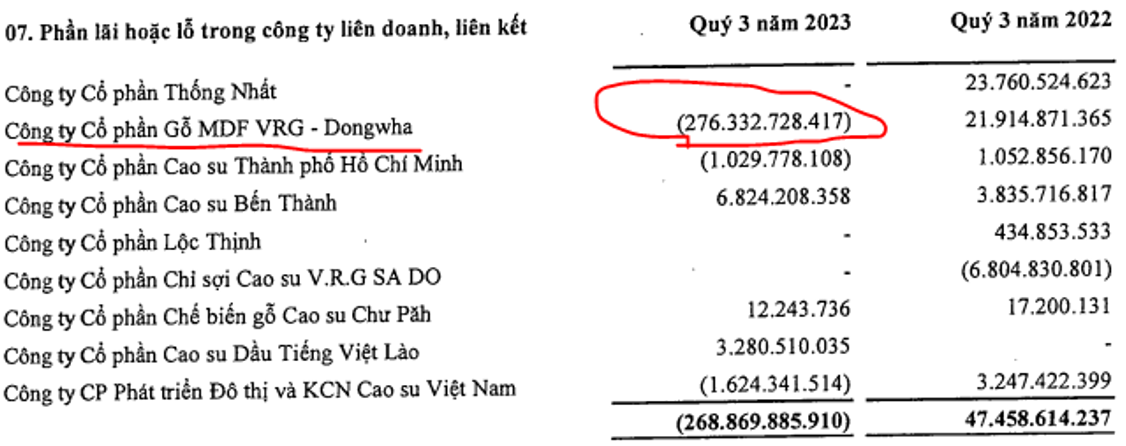

Nguyên nhân khiến cho lợi nhuận sau thuế trong Q3 giảm mạnh hơn so với mức giảm của doanh thu và lợi nhuận gộp cũng như giảm mạnh so với cùng kỳ là do trong Q3 công ty ghi nhận thêm khoản lỗ 268 tỷ đồng từ công ty liên doanh liên kết. Cụ thể ở đây là công ty cổ phần gỗ MDF VRG – Dongwha với mức lỗ lên tới 276 tỷ đồng trong khi cùng kỳ 2022 ghi nhận lãi 22 tỷ đồng. (Hình 2)

Tuy nhiên kể cả không có khoản lỗ này từ công ty liên doanh liên kết thì con số lợi nhuận cũng chỉ giảm ít hơn chứ chưa thể giúp cho VRG có thể tăng trưởng trở lại được. Thực tế công ty đã tạo đỉnh kết quả kinh doanh vào cuối 2021 và đầu 2022 trước khi giảm tới hiện tại. Đây cũng chính là giai đoạn giá cao su-sản phẩm chính của GVR bắt đầu tạo đỉnh và lao dốc (giảm từ Q3-2022 cho tới Q3-2023). (Hình 3)

Nhưng từ tháng 9-2023 cho tới nay giá cao su đã có sự hồi phục khá nhanh và mạnh, thậm chí đã trở về vùng đỉnh của năm 2022. Điều này liệu có giúp GVR sớm hồi phục trong thời gian tới hay không?

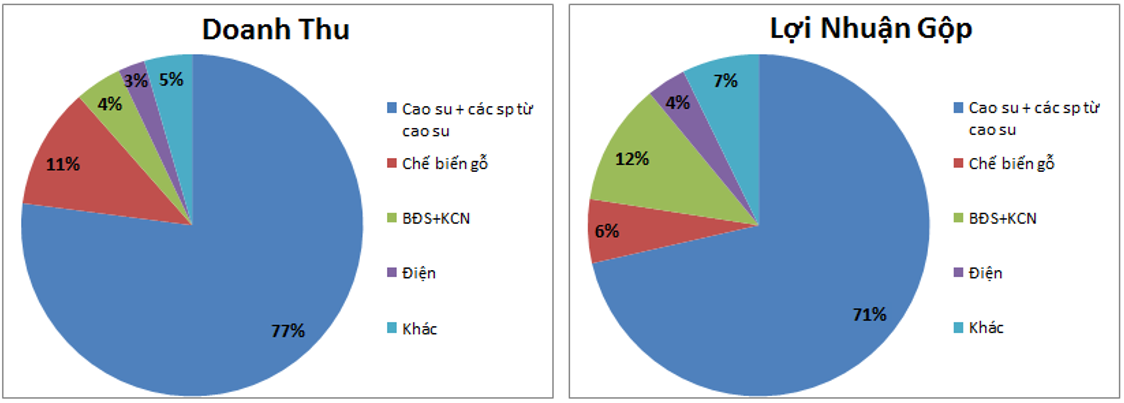

Để biết được chúng ta cần đi bóc tách kết quả kinh doanh của GVR để xem mảng cao su có chiếm tỉ trọng lớn không trong tỉ trọng doanh thu lợi nhuận của GVR. Thực tế bóc tách kết quả kinh doanh trong 9 tháng đầu năm 2023 chúng ta cũng có thể thấy được mảng cao su chiếm tỉ trọng rất lớn trong kết quả kinh doanh của công ty. Cụ thể mảng cao su và các sản phẩm từ cao su đóng góp tới 77% về doanh thu và 71% về lợi nhuận gộp cho công ty. Phần còn lại là đến từ các mảng khác như là mảng gỗ, mảng điện, mảng BĐS và KCN. (Hình 4)

Với tỉ trọng đóng góp vào kết quả kinh doanh rất cao của mảng cao su thì giá cao su sẽ ảnh hưởng nhiều tới doanh thu và lợi nhuận của GVR. Thực tế nếu chúng ta nhìn lại quá khứ kết quả kinh doanh của GVR cũng sẽ thấy sự đồng pha giữa giá cao su và biên lợi nhuận cũng như lợi nhuận sau thuế của công ty.

Như vậy key chính của GVR sẽ là xem giá cao su có tiếp tục duy trì được ở mức cao hay không trong thời gian tới để ảnh hưởng tới kết quả kinh doanh của GVR và các mảng còn lại liệu có đột biến nào xuất hiện hay không?

II. Phân tích tiềm năng tăng trưởng

1. Mảng cao su và các sản phẩm từ cao su

Như đã phân tích ở trên, mảng cao su là mảng đóng góp chính vào kết quả kinh doanh của GVR với tỉ trọng đến 77% về doanh thu và 71% về lợi nhuận gộp. (Hình 5)

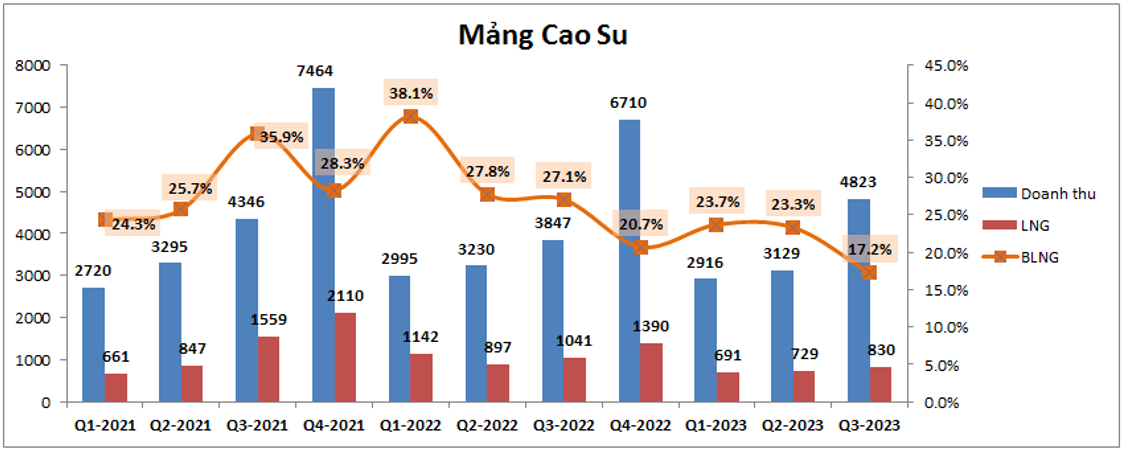

Thực tế biểu đồ kết quả kinh doanh của mảng cao su cũng khá giống so với biểu đồ kết quả kinh doanh chung của công ty do tỉ trọng đóng góp cao. Hiện tại GVR đang có tổng diện tích vườn cây cao su lên tới gần 395 nghìn ha trong đó diện tích vườn cây trong nước là 280 nghìn ha và ở nước ngoài (Lào và Campuchia) là gần 115 nghìn ha qua đó giúp sản lượng khai thác tổng của công ty đạt 430 nghìn tấn/ năm . Hiện công ty cũng có 5 nhà máy chế biến và cung cấp ra thị trường hơn 500 nghìn tấn sản phẩm mỗi năm.

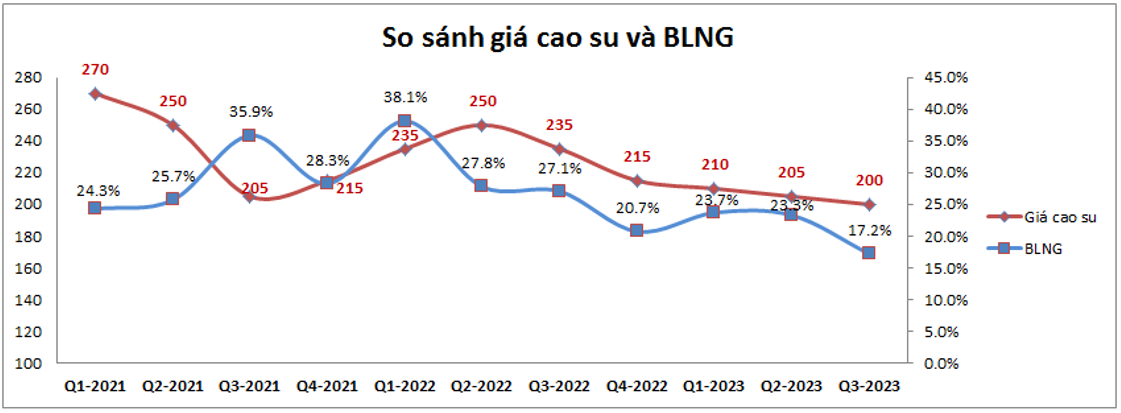

Ngoài ra cũng như đã nói ở trên giá cao su biến động sẽ ảnh hưởng đồng pha với biên lợi nhuận gộp của công ty. Hình 6 dưới là biểu đồ giá cao su và BLNG của GVR từ 2021 tới nay.

Chúng ta có thể thấy biên lợi nhuận gộp đồng pha với giá cao su và phần nào chậm hơn giá cao su khoảng 2 quý.

Từ tháng 9-2023 tới nay giá cao su tự nhiên trên thị trường đang bật tăng mạnh trở lại để qua đó chúng ta có thể hi vọng rằng giá cao su đảo chiều sẽ giúp cho kết quả kinh doanh của GVR đảo chiều. Nhưng điều quan trọng là đánh giá xem sự hồi phục về giá này là nhất thời hay xu hướng mới. Dưới đây chúng ta sẽ tìm hiểu nguyên nhân khiến giá cao su tự nhiên tăng và đánh giá tiềm năng xu hướng của giá cao su trong thời gian tới. Đầu tiên là các nguyên nhân giúp giá cao su bật tăng:

- Đầu tiên đó là sự ảnh hưởng từ giá dầu, giá cao su tự nhiên có ảnh hưởng khá lớn bởi giá dầu thông qua cao su nhân tạo (cao su nhân tạo được làm ra từ các sản phẩm của dầu thô và có thể thay thế cho các sản phẩm từ cao su tự nhiên nên khi giá dầu tăng lên thì giá vốn cao su nhân tạo cũng tăng lên qua đó kéo theo giá cao su tự nhiên tăng lên và ngược lại). Theo đó từ cuối tháng 6 giá dầu đã tăng khá nhiều từ vùng 67-68$/ thùng lên đến vùng 90$/thùng vào cuối tháng 9. Điều này hỗ trợ cho giá cao su tự nhiên tăng theo.

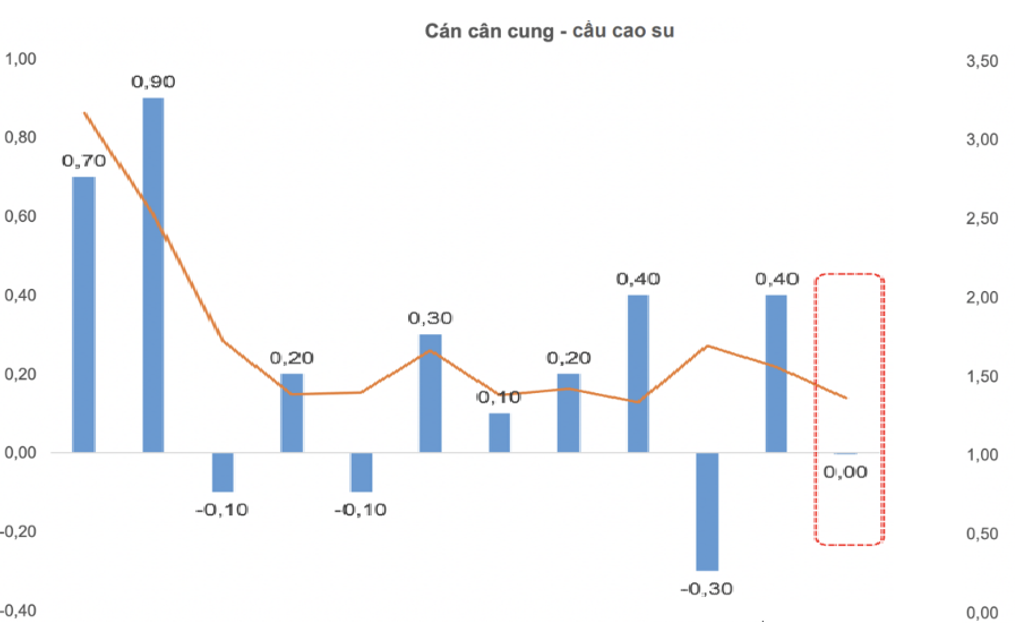

- Tiếp theo là về tồn kho cao su cao trong giai đoạn 2021-2022 đã có phần sụt giảm và cùng với đó là nhu cầu tiêu thụ được dự báo sẽ tăng dần lên trong các năm tới là động lực hỗ trợ cho giá cao su hồi phục sau hơn 1 năm giảm giá vì tồn kho tăng cao cùng nhu cầu tiêu thụ sụt giảm. Như hình dưới đây chúng ta có thể nhìn thấy khá rõ cán cân cung cầu trong năm 2023 đã chuyển sang trung tính sau khi ở trạng thái dư cung trong năm 2022. Đây cũng là yếu tố sẽ hỗ trợ dài hạn cho đà phục hồi của giá cao su. (Hình 7)

- Hiện tại các nước có nguồn cung cao su lớn trên thế giới đều đã có chính sách hạn chế sản lượng xuất khẩu và hợp tác với nhau để cân đối nguồn cung ra thị trường qua đó tránh để giá cao su biến động lớn trong thời gian ngắn ảnh hưởng tới hoạt động sản xuất và xuất khẩu cao su. Điều này sẽ giúp cho giá cao su tự nhiên không bị biến động quá lớn về giá và quá trình phục hồi cũng từ từ nhưng bền vững hơn.

Với 3 yếu tố ảnh hưởng trên tới giá cao su tự nhiên thì yếu tố giá dầu thô là yếu tố có sự biến động khá lớn và cũng khá khó dự đoán. Hiện tại sau khi đạt đỉnh hơn 90$/thùng vào cuối tháng 9 thì giá dầu đã giảm trở lại vùng 72-73$ như hiện tại trước khi hồi lên 75-76$/thùng. Với việc giá cao su thường biến động sau giá dầu nên trong thời gian tới giá cao su có thể hạ nhiệt trở lại do giá dầu giảm cũng là chuyện bình thường còn xu hướng dài hạn chúng tôi cho rằng chỉ cần giá dầu duy trì trên mức 80$/thùng là giá cao su có thể tiếp tục duy trì đà hồi phục của mình. Cá nhân chúng tôi dự báo rằng sau khi tăng nóng trong 1-2 tuần gần đây nhờ cộng hưởng từ giá dầu thì trong vài tuần tới giá cao su sẽ hạ nhiệt về vùng 250-260 Yên/kg và duy trì xu hướng hồi phục dần dần trong các quý tới.

2. Các mảng khác

Trong năm 2022 và 2023 các mảng khác như chế biến gỗ, BĐS KCN, Điện đều có đóng góp khá ít vào doanh thu và lợi nhuận cho GVR với tổng tỉ trọng chỉ 23% về doanh thu và 29% về lợi nhuận gộp. Vì vậy khi phân tích GVR thì chúng ta cũng sẽ chỉ cần phân tích chi tiết mảng cao su của GVR là đủ. Tuy nhiên dưới đây chúng tôi sẽ phân tích thêm một số điều đáng chú ý về các mảng khác mà có thể sẽ có đóng góp lớn hơn trong thời gian tới cho GVR. Dưới đây là một số điểm nổi bật đáng chú ý:

- Đầu tiên là mảng cho thuê đất KCN, trong các năm gần đây do diện tích cho thuê các KCN của GVR đã full và không thể cho thuê thêm nên đóng góp về doanh thu và lợi nhuận của mảng này là rất ít ngoài các chi phí ổn định như dịch vụ cho KCN. Trong kế hoạch phát triển của GVR, công ty dự kiến sẽ chuyển đổi khoảng 7-8 nghìn ha đất cao su thành đất KCN. Tuy nhiên do sự phức tạp của các thủ tục về phê duyệt KCN nên GVR đã không thể và cũng rất khó có thể hoàn thành được kế hoạch trên. Hiện công ty đang chuyển sang tập trung đẩy nhanh tiến độ vào các KCN có khả năng được cấp phép để sớm đưa vào khai thác trong các năm tới. Sớm nhất chúng ta cũng chỉ có thể kỳ vọng vào KCN Nam Tân Uyên 3 khi KCN này đã được giao đất vào cuối tháng 5 và có thể sớm đóng góp kết quả kinh doanh bắt đầu từ năm 2024. Kỳ vọng mức đóng góp về lợi nhuận của KCN có thể là 400 tỷ đồng mỗi năm cho tới 2027-2028.

- Mảng chế biến gỗ sau giai đoạn tăng trưởng tốt 2021-2022 đã giảm rất nhiều trong năm 2023 do quá trình chuyển đổi rừng cây cao su sang KCN bị chậm lại, nhu cầu tiêu thụ giảm, giá bán giảm. (Hình 8)

Trong các năm tới chúng tôi cho rằng mảng chế biến gỗ cũng chưa thể trở lại sớm được do thủ tục chuyển đổi và mở KCN mới còn rất nhiều khó khăn về pháp lý sẽ khó mà nhanh được.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên đã phần nào giúp chúng ta hiểu được GVR một cách khái quát và đơn giản nhất thay vì nghĩ đây là một công ty phức tạp với rất nhiều công ty con với nhiều ngành nghề khác nhau. Những kỳ vọng lớn trong Q4-2023 và 2024 tới của GVR sẽ được gói gọn vào 2 kỳ vọng chính đó là giá cao su tự nhiên và KCN Nam Tân Uyên 3 đi vào hoạt động để mang lại lợi nhuận cho công ty.

Nếu đầu tư vào GVR thì 2 yếu tố trên cũng là quan trọng và ảnh hưởng lớn nhất tới công ty. Về chi tiết 2 yếu tố này chúng tôi đã phân tích rõ ở trên nên không viết lại nữa. Chúng tôi đánh giá cao tiềm năng của GVR trong dài hạn nhờ cả 2 yếu tố trên đều sẽ tích cực. Tuy nhiên trong ngắn hạn có thể có rủi ro giá cao su giảm lại chút sau thời gian tăng nóng do giá dầu giảm rồi sau đó mới dần ổn định vào chu kỳ tăng của mình. Giá cổ phiếu chưa lên nhiều và hoàn toàn có thể có đà tăng sắp tới.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-