Một trong những cổ phiếu tiếp tục được team khuyến nghị đến khách hàng trong mùa báo cáo Q1/22 này là cổ phiếu GVR. Mã cổ phiếu này đã được team phân tích và đánh vài vòng trong năm ngoái, và giờ đang trở lại trên con đường chinh phục những cột mốc mới. Chúng tôi sẽ điểm qua một vài ý chính về mã GVR trong báo cáo lần này.

Link báo cáo cũ: https://langtubuonnuocmam.com/gvr-q1-2021-mang-cao-su-hoi-sinh-loi-nhuan-tang-truong-manh-trong-cac-quy-toi/

I. Kết quả Kinh doanh Q1/22

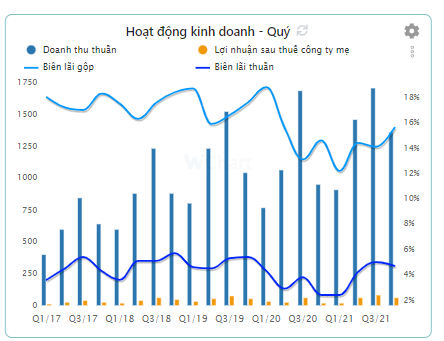

Báo cáo Q1 của GVR có tăng trưởng nhẹ so với cùng kỳ. Cụ thể, doanh thu thuần đạt 4.893 tỷ đồng, gần như không tăng trưởng so với cùng kỳ. Tuy nhiên chi phí vốn thấp hơn nên lãi gộp đạt 1.470 tỷ – tăng 74 tỷ đồng so với cùng kỳ. (Hình 1)

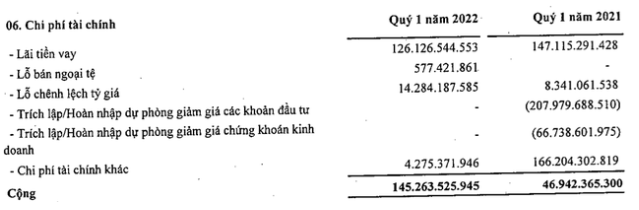

Trong quý này, doanh thu tài chính đạt 178 tỷ đồng, giảm 8 tỷ so với cùng kỳ. doanh thu tài chính này chủ yếu đến từ lãi tiền gửi (140 tỷ đồng) và lãi chênh lệch tỷ giá 33 tỷ. Tuy vậy, chi phí tài chính trong quý này lại tăng mạnh thêm 100 tỷ đồng dù chi phí lãi vay lại giảm 21 tỷ so với cùng kỳ. Nguyên nhân là GVR Q1/21 có phát sinh khoản hoàn nhập dự phòng giảm giá các khoản đầu tư trị giá 208 tỷ và hoàn nhập chứng khoán kinh doanh trị giá 66 tỷ đồng trong khi năm nay không có. (Hình 2)

Đáng chú ý là Q1/22 vừa qua công ty có ghi nhận khoản lợi nhuận khác lên đến 401 tỷ – tăng 344 ty đồng so với cùng kỳ. Đây là khoản thu tiền bồi thường 293 tỷ đồng và thanh lý, nhượng bán TSCĐ.

Với kết quả này, Q1 GVR báo lãi trước thuế đạt 1.500 tỷ đồng, lợi nhuận sau thuế đạt 1.316 tỷ – tăng 8,2% yoy. Nếu loại trừ khoản lợi nhuận khác thì con số lợi nhuận sẽ là con số đi lùi.

II. Các mảng kinh doanh của GVR

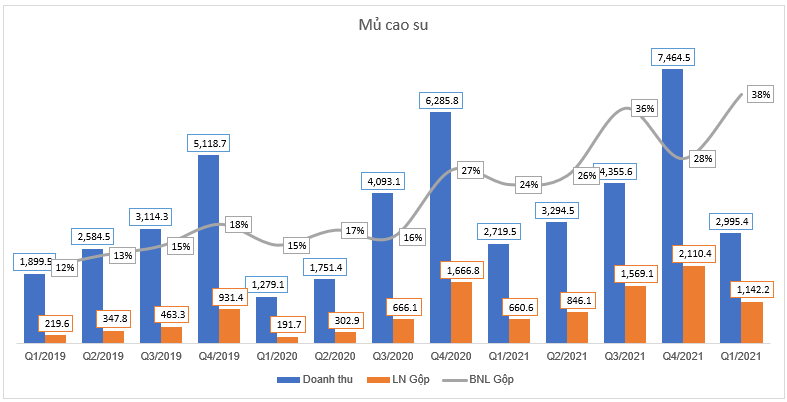

GVR có tổng cộng 09 nhóm ngành kinh doanh nhỏ, trong đó mảng kinh doanh mủ cao su là chiếm tỷ lệ cao nhất trong cơ cấu doanh thu với con số thường trên 55% – thậm chí có thời gian cao điểm lên tới cả trên 70% như trong Q3 và Q4/21. Biên lợi nhuận của mảng này cũng được cải thiện rất tích cực theo thời gian. Trong Q1 vừa qua, doanh thu từ mảng này đạt gần 3.000 tỷ đồng, tăng 10% yoy. Q1 cũng thường là quý thấp điểm trong kinh doanh mủ cao su của GVR nên chúng tôi cho rằng năm nay nếu biến số về giá cao su không thất thường thì 2022 sẽ là năm thuận lợi với doanh nghiệp này. (Hình 3)

Cũng trong báo cáo về PHR, chúng tôi đã nói về việc giá cao su thế giới đang liên tục được giao dịch ở vùng đỉnh 1 năm. Chúng tôi nhận định Q2 và Q3 sẽ là khoảng thời gian kết quả kinh doanh của các công ty trong ngành sẽ tăng trưởng rất tích cực bởi nhìn biểu đồ giá thì thấy nền giá cao su Q2 – kéo dài đến Q3 là khá thấp. Không chỉ vậy, theo Hiệp hội Các nước sản xuất cao su tự nhiên cũng cho biết, việc nới lỏng các hạn chế liên quan đến đại dịch Covid19 như mở cửa lại biên giới sẽ góp phần đáng kể vào sự phục hồi của giá cao su trong năm 2022. (Hình 4)

Như vậy, có thể thấy triển vọng ngành cao su trong năm 2022 là rất sáng, giá bán sẽ liên tục được duy trì ở mức cao. Hiệp hội này cũng cho biết, dự kiến 2023 đến 2028 sẽ thiếu hụt nguồn cung cao su, khiến giá cao su sẽ ngày càng cao hơn trước. Nhưng đó là về tầm nhìn rất dài, còn trong ngắn hạn ngay 2022 thì chúng tôi cho rằng giá cao su sẽ liên tục giao dịch quanh mốc này, tạo cơ hội tăng giá cho các cổ phiếu trong ngành này.

Ngoài mảng cao su, GVR còn sở hữu quỹ đất lớn và định hướng chuyển đổi dần sang phân khúc BĐS KCN. Công ty cho biết sẽ dự kiến chuyển đổi đất cao su sang KCN trong khoảng thời gian từ 5 tới 10 năm tới, với diện tích trồng cao su ước tính giảm từ 402.000 ha xuống còn 300.000ha. Tập đoàn đã lên kế hoạch tổng diện tích cho KCN lên tới 2.700 ha giai đoạn 2021 – 2025, con số gấp 10 lần so với diện tích cho thuê năm 2020. (Hình 5)

GVR hiện đang triển khai mở rộng nhiều dự án cũng như xây dựng các KCN mới như Nam Tân Uyên mở rộng, Rạch Bắp mở rộng, Hiệp Thạnh, Tây Ninh,… Khu vực miền Nam trước nay đều là vùng đất hứa với mảng BĐS KCN khi dòng vốn FDI liên tục đổ về đây, mà tỷ lệ lấp đầy lại liên tục ở mức trên 90%. Vì thế, các dự án KCN mới quanh các tỉnh Long An, TP. HCM và Bình Dương sẽ liên tục được thị trường hấp thụ. Việc mở rộng các dự án trọng điểm quanh khu vực này sẽ đem lại nguồn lợi trong dài hạn cho GVR.

Link: https://cafef.vn/binh-duong-lai-tiep-tuc-don-lan-song-fdi-tang-ky-luc-20220504193451251.chn

Còn nếu xét về đồ thị và hạnh động giá, không khó để thấy trong khi các doanh nghiệp đầu ngành như PHR, DRP lần lượt phá đỉnh thì GVR lại chưa về đỉnh cũ. Câu chuyện ngắn hạn, dài hạn của ngành cao su nói chung, GVR nói riêng đều đã khá rõ ràng. KQKD có thể tăng trưởng trở lại vào Q2-Q3. Rủi ro lớn nhất tính đến thời điểm này có lẽ sẽ đến từ thị trường chung với những thông tin kém khả quan và những dấu hiệu khá tiêu cực trên đồ thị ngày. Tuy vậy chúng tôi vẫn kì vọng GVR sẽ tìm lại được đúng giá trị thực của mình khi VNIndex có những pha hồi phục rõ ràng hơn. (Hình 6)

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-