Trong thời gian gần đây cổ phiếu thủy sản thu hút được rất nhiều sự quan tâm từ nhà đầu tư và cũng có sự tăng giảm giá CP với biên độ rất rộng. Vậy câu chuyện của nhóm ngành này sẽ là gì và mức định giá cũng như hành động như thế nào với nhóm cổ phiếu này, cụ thể là IDI và ANV sẽ là phù hợp để có thể giao dịch tốt hơn.

Trước tiên chúng ta sẽ đi xem qua vấn đề nội tại của ngành và từng mã xem cổ phiếu đang ở đâu trong chu kỳ được kỳ vọng là hồi phục sắp tới.

I. Tình hình vĩ mô ngành cá tra

Sau giai đoạn nửa đầu năm 2022 tăng trưởng mạnh cả về giá bán cũng như sản lượng xuất khẩu thì ngành cá tra đã bước vào giai đoạn khó khăn khi nhu cầu tiêu thụ tại các thị trường chính giảm mạnh. Nguyên nhân do lượng tồn kho tăng mạnh khiến các nhà tiêu thụ giảm nhập hàng. Sức mua của người dân giảm do lạm phát tăng cao. (Hình 1)

Hệ lụy là giá bán đã bị giảm mạnh vào cuối 2022, đầu 2023 còn sản lượng xuất khẩu giảm từ cuối quý 3-2022. Ngoài việc giá bán giảm thì đầu vào chi phí thức ăn cho cá tăng cao cũng làm cho biên lợi nhuận của các công ty trong ngành đều giảm rất nhiều trong 6 tháng đầu năm 2023.

Tuy nhiên sau những khó khăn đã được thể hiện trên kết quả kinh doanh 6 tháng đầu năm của các doanh nghiệp trong ngành như ANV, IDI, VHC thì các tín hiệu tích cực cũng dần xuất hiện với ngành xuất khẩu cá tra, cụ thể:

- Giá trị và sản lượng xuất khẩu cá tra đã hồi phục dần từ tháng 3-2023 cho tới nay và sau khi vượt nền cùng kỳ cao thì tháng 9 tới có thể sẽ là tháng đầu tiên ghi nhận mức tăng trưởng dương so với cùng kỳ.

- Giá bán cá tra sau khi lao dốc vào cuối 2022, đầu 2023 đến hiện tại đã có xu hướng duy trì ổn định và tăng nhẹ. Qua đó phần nào giúp cho biên lợi nhuận gộp của các công ty trong ngành được hỗ trợ phần nào. Ít nhất là có thể chấm dứt đà giảm của biên lợi nhuận gộp.

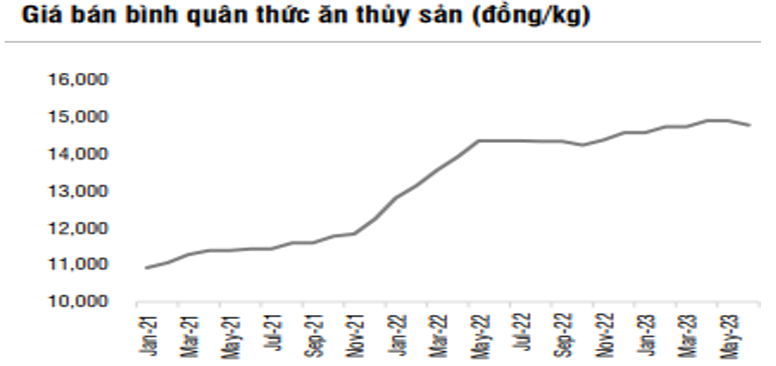

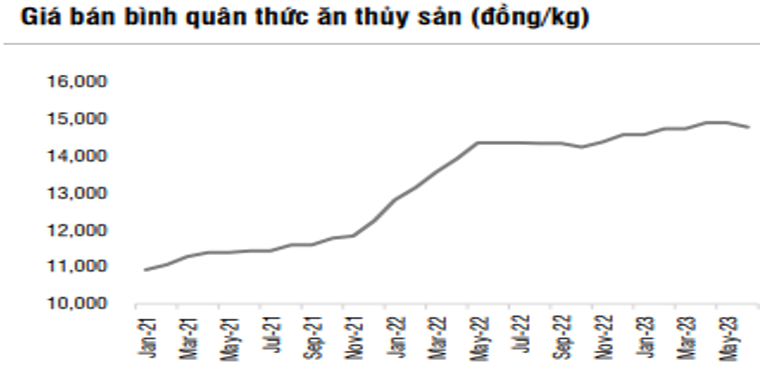

- Về chi phí đầu vào, thức ăn chăn nuôi chiếm tới 70% giá vốn và sau giai đoạn tăng mạnh từ 2021 tới hết tháng 3-2023 thì hiện giá thức ăn cho cá đã có xu hướng đi ngang và giảm nhẹ quanh mức trung bình gần 15k/kg. (Hình 2)

Trong thời gian tới khi chi phí đầu vào giảm dần và giá bán đầu ra tăng sẽ giúp cải thiện biên lợi nhuận gộp cho ngành cá tra.

Như vậy có thể thấy những khó khăn nhất của ngành cá tra có thể sẽ nằm tại quý 2 và phần nào là quý 3-2023. Sau khi xử lý hết khoản tồn kho giá cao cùng với đó là nền xuất khẩu thấp từ tháng 9-2022 thì khả năng rất lớn ngành cá tra sẽ có sự tăng trưởng trở lại từ Q4-2023. Tuy nhiên mức độ tăng trưởng có mạnh hay không thì chúng ta vẫn phải tiếp tục theo dõi đà hồi phục về nhu cầu tiêu thụ của các thị trường nhập khẩu trong các tháng tới.

II. ANV và các điểm đáng chú ý

Sau khi phân tích bối cảnh chung của ngành chúng tôi sẽ bóc tách và phân tích các điểm đáng chú ý và nổi bật nhất của từng cổ phiếu. Đầu tiên là về ANV.

1. Thị trường đầu ra

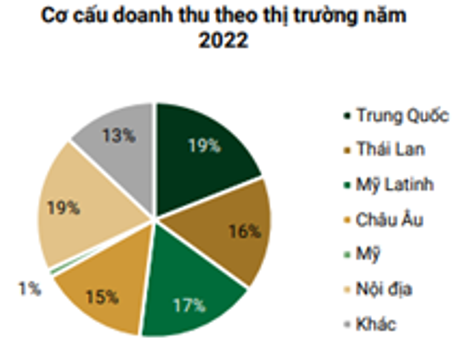

ANV là công ty có thị trường xuất khẩu rất rộng và phân bổ khá đều chứ không tập trung quá nhiều vào một quốc gia nào cả. Cụ thể thị trường chiếm tỉ trọng lớn nhất là Trung Quốc với 19%, tiếp theo là nội địa 19%, Mỹ la tinh 17%, Thái Lan 16%, Châu Âu 15% và còn lại là các thị trường khác trong đó đáng chú ý có thị trường Mỹ mà ANV mới quay trở lại xuất khẩu từ tháng 8/2022 nhưng hiện tỉ trọng vẫn rất khiêm tốn với chỉ khoảng 1% và sang đến 6 tháng đầu năm 2023 là 3%. (Hình 3)

Như vậy có thể thấy thị trường đầu ra của ANV phân bổ khá đều với khoảng 5 thị trường chính. Điều này sẽ giúp ANV phân tán được rủi ro trong trường hợp giảm sút đơn hàng tại một thị trường nhất định nào đó. Dưới đây là một số đặc điểm và tiềm năng tại các thị trường chính của ANV:

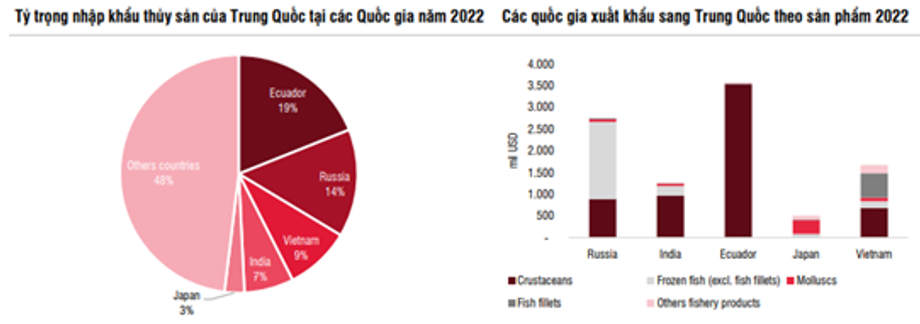

- Thị trường Trung Quốc vẫn là thị trường trọng điểm của ANV trong nhiều năm nay. Tuy nhiên tỉ trọng xuất khẩu tại Trung Quốc đang có xu hướng thu hẹp từ 21% năm 2021 còn 19% 2022 do ANV kết thúc hợp tác với Shanghai Fenglei khiến sản lượng xuất khẩu giảm sút trong năm 2022. Hiện ANV đã tìm được tệp khách hàng mới tại Trung Quốc để thay thế cho tệp khách hàng cũ và hứa hẹn sẽ hồi phục dần trong năm 2023. Về giá bán, thời gian gần đây giá bán các sản phẩm cá tra tại thị trường Trung Quốc đã có xu hướng đi ngang giảm đà giảm giá từ đầu năm và được kỳ vọng sẽ tăng giá dần trở lại trong thời gian tới giúp cho công ty cải thiện được biên lợi nhuận gộp. Ngoài ra trong thời gian gần đây còn nổi lên các thông tin về việc Trung Quốc cấm nhập khẩu hải sản từ Nhật Bản do vấn để xả, thải rác nguy hiểm ra biển sẽ tác động tích cực lên thủy sản Việt Nam, trong đó có ngành cá tra. Tuy nhiên theo đánh giá của chúng tôi thông tin này sẽ không có nhiều tác động tới ngành cá tra do tỉ trọng nhập khẩu của Trung Quốc với thủy sản

Nhật Bản chỉ chiếm dưới 5% và các sản phẩm chính là mực, bạch tuộc, sò. Đây là các sản phẩm không có nhiều tính thay thế bởi sản phẩm cá tra. (Hình 4)

- Thị trường nội địa: Với ANV thị trường nội địa cũng là thị trường chiếm tỉ trọng lớn và quan trọng với công ty. Công ty cũng đang có những bước đi tiếp theo để có thể tăng tính phổ cập cũng như duy trì tăng trưởng với thị trường này. Cụ thể công ty đã hợp tác tiêu thụ các sản phẩm cá tra với chuỗi bán lẻ Bách Hóa Xanh (BHX). Tính đến giữa tháng 8/2023 ANV đã giao khoảng 650 tấn cho BHX và kế hoạch khoảng 1,000 tấn/năm. Hiện BHX đang phân phối chủ yếu là các sản phẩm cá tươi cắt khúc. Các sản phẩm này có áp lực là phải tiêu thụ trong ngày và nếu không tiêu thụ được sẽ phải hủy nên biên lợi nhuận không cao. Công ty đang nghiên cứu và thử nghiệm mô hình tiêu thụ các sản phẩm tại Trung Quốc vào thị trường Việt Nam như cá xẻ bướm, cá tẩm vị, …. Trong thời gian tới công ty cũng kỳ vọng sẽ đưa cả sản phẩm của mình ra thị trường miền bắc thay vì chỉ tập trung tại thị trường chính là miền nam như hiện tại. Cùng với nền kinh tế được kỳ vọng sẽ dần hồi phục, chúng tôi cho rằng thị trường trong nước còn khá nhiều dư địa để phát triển, quan trọng là ANV sẽ chiếm lĩnh với tốc độ ra sao. Điều này chúng ta sẽ cùng cập nhật trong thời gian tới.

- Thị trường EU: Đây cũng là thị trường quan trọng của ANV với tỉ trọng khoảng 15% và với việc hiệp định EVFTA sẽ hạ dần thuế xuất khẩu sau 3 năm từ 9% xuống còn 0% và các lệnh trừng phạt thương mại với Nga (cấm nhập khẩu các sản phẩm thủy sản từ Nga trong đó có các sản phẩm như cá tuyết trắng) sẽ là động lực tăng trưởng cho ANV trong các năm tới khi nền kinh tế hồi phục dần trở lại.

- Các thị trường khác: Ngoài 3 thị trường chính trên thì ANV còn xuất khẩu nhiều sang thị trường Thái Lan cũng như Châu Mỹ (Brazil, Mexico, Mỹ). Đáng chú ý thì có thị trường Mỹ, đây là thị trường tuy chưa chiếm tỉ trọng cao do công ty mới trở lại từ tháng 8-2022 và đang dần tăng tỉ trọng tại thị trường này từ 1% 2022 lên 3% trong 6 tháng đầu năm 2023. Hiện công ty đang làm việc với luật sư để rà soát cho đợt rà soát thuế chống bán phá giá lần thứ 19 (POR 19) để xác định thuế xuất khẩu vào thị trường này (kỳ vọng sẽ tiếp tục được thuế 0% để tăng khả năng cạnh tranh với các đối thủ). Với thị trường Mỹ, ANV cũng xác định sẽ tăng trưởng xuất khẩu một cách chậm rãi để tìm cách cạnh tranh với các đối thủ để tránh sự cạnh tranh khốc liệt từ các đối thủ và gây sự chú ý từ họ sẽ tạo bất lợi cho công ty. Hiện giá bán cá tra tại thị trường Mỹ đang hồi phục tốt hơn so với vùng đáy tại Q1-2023.

Với những dư địa và kỳ vọng tại các thị trường chúng tôi cho rằng dư dịa tăng trưởng tại các thị trường chính của ANV là khá tốt nếu nền kinh tế hồi phục được trong các quý tới.

2. Chi phí đầu vào và công suất nhà máy

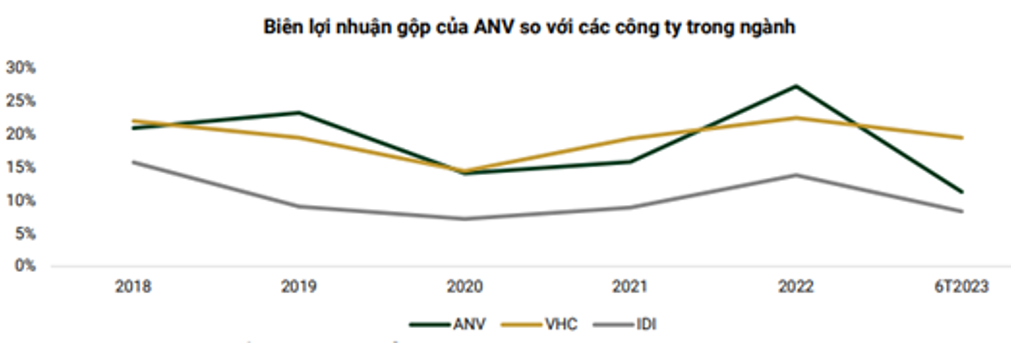

ANV là một trong ít các doanh nghiệp thủy sản tại Việt Nam sở hữu chuỗi giá trị khép kín từ con giống, thức ăn chăn nuôi tới chế biến xuất khẩu tới tay người tiêu dùng. Hiện tại ANV có khả năng tự chủ 30% về con giống, 100% về thức ăn chăn nuôi và 100% về cá tra thành phẩm làm nguyên liệu đầu vào cho nhà máy chế biến. Qua đó ANV sẽ kiểm soát chi phí tốt hơn cũng như đạt biên lợi nhuận gộp tốt hơn. Thực tế trên sàn hiện tại chỉ cso VHC là có biên lợi nhuận gộp tương đương được với ANV do cũng có chuỗi khép kín sản phẩm. (Hình 5)

Trong 6 tháng đầu năm 2023 biên lợi nhuận gộp của ANV giảm khá mạnh từ 27% trong 2022 xuống còn 11% là do giá bán liên tục giảm trong khi chi phí thức ăn tăng lên (Chi phí thức ăn chiếm tới 70-75% chi phí). Giá cá tại thị trường Trung Quốc phục hồi chậm hơn các thị trường khác như Mỹ.

Với chi phí đầu vào như đã nói ở trên chi phí thức ăn chăn nuôi chiếm tới 70-75% tổng chi phí nên biến động giá thức ăn chăn nuôi sẽ ảnh hưởng khá nhiều tới chi phí của công ty. Hiện tại giá thức ăn chăn nuôi đã có phần chững lại sau đà tăng vào đầu năm 2023 và ANV cũng tự chủ được 100% thức ăn chăn nuôi cho cá với 10 dây chuyền sản xuất thức ăn, tạo ra hơn 1,000 tấn thành phẩm mỗi ngày đã giúp cho công ty kiểm soát tốt hơn về chi phí đầu vào cũng như chất lượng phù hợp cho từng giai đoạn phát triển của cá (do hiện tại trên thị trường tình trạng gian lận thành phần ghi trên thức ăn chăn nuôi khá phổ biến). (Hình 6)

Về công suất nhà máy, hiện tại ANV đang sở hữu 20,000 cặp cá bố mẹ có khả năng sản xuất 14 tỷ cá giống giúp cho công ty có thể tự chủ 30% về cá giống. Vùng nuôi các giống rộng khoảng 150ha tại vùng nuôi công nghệ cao Bình Phú với công nghệ chọn lọc gen từ Na Uy.

Với cá nuôi thịt, ANV sở hữu vùng nuôi rộng 700ha, lớn nhất trong các doanh nghiệp xuất khẩu cá tra và có thể cung cấp 250,000-300,000 tấn cá nguyên liệu cho nhà máy chế biến, qua đó đủ năng lực cung cấp 100% lượng các đầu vào cho công ty. Trong 700ha nuôi thì có 250ha nuôi theo cách truyền thống và 450ha nuôi tại vùng nuôi công nghệ cao Bình Phú.

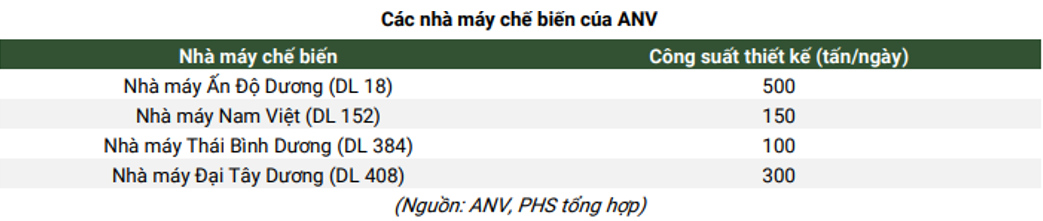

Cuối cùng là các nhà máy chế biến và xuất khẩu cá tra, hiện ANV đang vận hành 4 nhà máy chế biến với tổng công suất thiết kế đạt 1,050 tấn cá nguyên liệu mỗi ngày. Tuy nhiên tính tới số liệu 7 tháng đầu năm 2023 hiện ANV mới hoạt động khoảng 43% công suất nhà máy với khoảng 450 tấn cá nguyên liệu mỗi ngày. Nguyên nhân do nhu cầu tiêu thụ của thị trường vẫn còn yếu. (Hình 7)

Trong giai đoạn nhu cầu cao nhất tại 2021 thì công suất nhà máy trung bình cũng mới hoạt động khoảng 870 tấn mỗi ngày nên ANV sẽ chưa phải lo tới việc phải mở rộng thêm nhà máy để nâng công suất trong vài năm tới. Quan trọng lúc này là nhu cầu tiêu thụ tăng cao thì ANV sẽ còn rất nhiều dư địa gia tăng công suất.

III. IDI và những điểm đáng chú ý

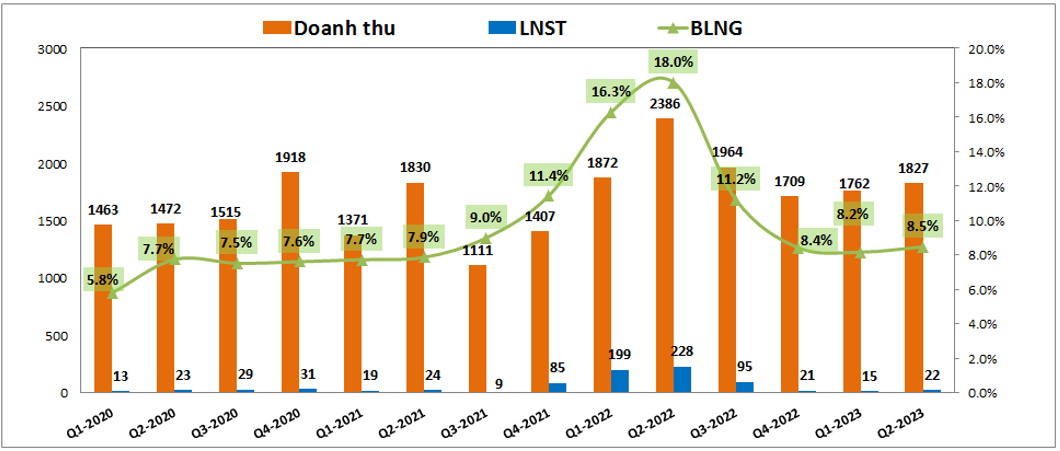

IDI cũng là doanh nghiệp lớn trong ngành chế biến và xuất khẩu cá tra với tổng doanh thu năm 2022 đạt 7,937 tỷ đồng, lợi nhuận sau thuế đạt 543 tỷ đồng. Trong 6 tháng đầu năm 2023 công ty đạt 3,589 tỷ đồng doanh thu nhưng chỉ đạt 37 tỷ đồng lợi nhuận sau thuế, giảm mạnh so với cùng kỳ 2022. (Hình 8)

Trong năm 2022 công ty đạt kết quả kinh doanh đột biến cả về doanh thu và lợi nhuận (đặc biệt là 3 quý đầu năm) là do nhu cầu cá tra tăng cao, công ty đã tận dụng nguồn cá tra giá rẻ có sẵn tại kho lạnh để mạnh dạn ký các hợp đồng và giao hàng đầy đủ đến tay khách hàng. Từ đó giúp cho doanh thu và lợi nhuận của IDI bứt phá mạnh mẽ. Sau giai đoạn trên từ Q4-2022 đến nay khi nhu cầu tiêu thụ giảm sút, không còn đầu vào các giá rẻ khiến cho doanh thu và biên lợi nhuận gộp đều giảm khá mạnh. Ngoài ra chi phí lãi vay tăng cao cũng khiến cho lợi nhuận sau thuế của công ty giảm mạnh so với cùng kỳ.

Về tỉ trọng đóng góp vào doanh thu thì có 3 mảng chính đóng góp vào doanh thu của công ty là mảng hàng hóa với sản phẩm cá tra phi lê đóng góp 45.12%. Mảng chế biến bột cá, mỡ cá đóng góp 37.08% và cuối cùng là mảng thức ăn chăn nuôi với 16.93%. Các mảng khác gần như không có nhiều đóng góp.

Hiện IDI đang sở hữu 2 nhà máy chế biến cá tra với tổng công suất thiết kế vào khoảng 978 tấn/ngày và đang có kế hoạch tiếp tục mở rộng thêm nhà máy chế biến số 3 với công suất khoảng 400 tấn/ngày. Nhà máy dự kiến sẽ đi vào hoạt động vào Q3-2024. Ngoài ra công ty cũng sẽ nâng cả công suất của nhà máy bột cá nếu có nhu cầu mở rộng. Như vậy công suất nhà máy sẽ không phải vấn đề có thể cản trở khả năng tăng trưởng của IDI và sẽ luôn đáp ứng được công suất nếu nhu cầu tiêu thụ của thị trường tăng cao.

Về thị trường tiêu thụ của IDI, công ty đã xuất khẩu đến gần 200 khách hàng trên 51 quốc gia và vùng lãnh thổ trên thế giới. Trong đó thị trường Trung Quốc chiếm tỉ trọng lớn nhất với 33%, tiếp theo là thị trường Mexico với hơn 28%. Đây đều là 2 thị trường đang được kỳ vọng sẽ hồi phục dần trong thời gian tới. và với nền kết quả kinh doanh thấp từ Q4-2022 thì chúng tôi cho rằng KQKD của IDI sẽ còn khó khăn trong Q3-2023 nữa trước khi có thể tăng trưởng trở lại từ Q4-2023.

Về đầu vào, công ty tiến hành bao tiêu và ký hợp đồng trước với các hộ nuôi để đảm bảo có nguồn cung ổn định cho nhà máy chế biến. Tuy nhiên điều này sẽ khiến công ty gặp khó khăn hơn trong việc kiểm soát chất lượng sản phẩm cũng như tối ưu giá thành nguyên liệu. Điều này được minh chứng rõ nhất đó là biên lợi nhuận gộp của IDI thường chỉ đạt quanh mức 7-9%, thấp hơn khá nhiều các doanh nghiệp khác trong ngành có quy trình khép kín như ANV, VHC. Ngoài ra IDI cũng khó có thể xuất khẩu vào thị trường Mỹ vì việc kiểm soát nghiêm ngặt chất lượng sản phẩm. Công ty cũng có kế hoạch sẽ dần mở rộng vùng nuôi để tự chủ dần nguyên liệu cũng như tối ưu chi phí, tuy nhiên để đạt được điều đó thì cũng cần rất nhiều thời gian chứ không thể hoàn thành trong thời gian các quý tới được.

Như vậy có thể thấy với những phân tích ở trên IDI sẽ gặp khó hơn trong việc hồi phục nếu so với 2 doanh nghiệp là ANV và VHC do công ty không sở hữu được quy trình sản xuất khép kín, chưa tối ưu được các chi phí đầu vào để có thể thúc đẩy cạnh tranh và cũng chưa có một chiến lược phát triển quá rõ ràng. Điểm mạnh của công ty có lẽ là có thể tích lũy được lượng lớn sản phẩm nhờ sở hữu hệ thống kho lạnh lớn có thể giúp công ty đầu cơ được lượng lớn tồn kho giá rẻ trong thời kỳ khó khăn và tận dụng các giai đoạn nhu cầu tiêu thụ tăng nóng để tối ưu lợi nhuận cho mình như những gì đã làm được vào cuối năm 2021 và đầu năm 2022.

Chính vì thế trong giai đoạn kỳ vọng cho chu kỳ hồi phục sắp tới chúng tôi cho rằng IDI sẽ bị chậm chân hơn so với các đối thủ và phải chờ tới giai đoạn giá cá tăng lên mới tận dụng được lợi thế của mình.

IV. Tổng kết và định giá

Với những phân tích ở trên về cả vĩ mô ngành và các điểm nổi bật của ANV cũng như IDI đã phần nào giúp cho chúng ta có cái nhìn tổng quát về tình trạng ngành cũng như những cơ hội và thách thức đối với ANV và IDI. Chúng tôi cho rằng trong giai đoạn sớm phục hồi tới thì ANV là doanh nghiệp sẽ tận dụng được cơ hội tốt hơn để cải thiện kết quả kinh doanh của mình, còn với IDI sự phục hồi cũng sẽ có nhờ nền kết quả kinh doanh rất thấp vừa qua cũng như tiềm lực là vẫn có, nhưng các con số về doanh thu và lợi nhuận đạt được sẽ không ấn tượng bằng. Chúng tôi đánh giá cao về nội lực doanh nghiệp của ANV hơn là IDI. Tất nhiên đây chỉ là đánh giá và cảm nhận mang tính chất cá nhân của chúng tôi chứ không có ý nghĩa tác động về giá. Bài viết cũng chỉ mong có thể giúp quý nhà đầu tư hiểu rõ hơn về 2 doanh nghiệp trong ngành cá tra và những điểm mạnh, điểm yếu của từng doanh nghiệp này.

Về diễn biến giá, chúng tôi cho rằng nếu vĩ mô chung của thị trường là lãi suất VND không tăng trở lại do áp lực tỉ giá thì ngành cá tra sẽ có nhiều cơ hội để hồi phục cả về giá cổ phiếu cũng như kết quả kinh doanh. Đây sẽ là nhóm ngành đáng chú ý trong giai đoạn Q4 tới. Về định giá cổ phiếu, do hiện tại có khá nhiều những biến số của thị trường chung ảnh hưởng lên giá cổ phiếu có thể có thay đổi lớn nên chúng tôi xin phép không đưa ra định giá trong báo cáo phân tích lần này. Thời gian tới nếu các yếu tố vĩ mô được xác định và dần ổn định chúng tôi sẽ cập nhật tới quý nhà đầu tư.

– Link room telegram miễn phí: https://t.me/cknuocmam

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-