Vào cuối năm 2021,đã xuất hiện nhiều biến chuyển đến từ MWG và chúng tôi có những quan điểm update như sau.

Link những bài cũ: https://langtubuonnuocmam.com/?s=mwg

I. Đánh giá báo cáo tháng 11/2021

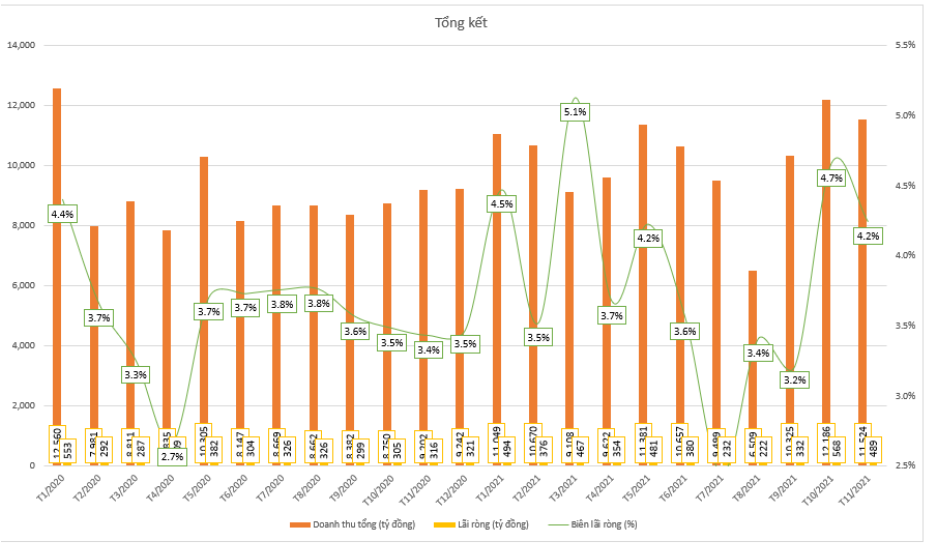

Lũy kế 11 tháng 2021, MWG ghi nhận doanh thu thuần hợp nhất là 110.530 tỷ đồng (+11% yoy) và lợi nhuận sau thuế là 4.395 tỷ đồng (+22% yoy). Doanh thu online đóng góp 12.500 tỷ đồng và tăng 46% so với cùng kỳ do diễn biến căng thẳng của Covid19. Với những con số này, MWG đã hoàn thành 88% kế hoạch doanh thu và 93% kế hoạch LSNT đề ra cho năm nay. (Hình 1)

Riêng trong tháng 11, MWG ghi nhận 11.523 tỷ đồng doanh thu và 489 tỷ đồng LNST, tăng lần lượt 25% và 55% so với cùng kỳ 2020. Sau giai đoạn đầy khó khăn của công ty vào giai đoạn than 7 và tháng 8 bị ảnh hưởng nghiêm trọng từ dịch bệnh thì đến cuối năm MWG đã quay trở lại cuộc đua tăng trưởng. Và công sức lớn nhất cho việc tăng trưởng này đến từ mảng ICT.

Xét riêng từng mảng doanh thu, mảng ICT bao gồm chuỗi ĐMX và TGDĐ đóng góp 83.800 tỷ đồng cho lũy kế 11 tháng, tăng nhẹ 5% yoy. Doanh thu online đối với mảng này đạt 11.660 tỷ đồng và chiếm 14% doanh thu trong chuỗi. Theo MWG, đây là nỗ lực đảm bảo hàng hóa đầy đủ trong bối cảnh lượng hàng hóa trong nước và trên thế giới đang hụt cung khá nhiều.

Trong các ngành hàng thì nhóm sản phẩm công nghệ như điện thoại, laptop, máy tính bảng nhờ hưởng lợi từ xu hướng hoạt động trực tuyến ngày càng gia tăng. Ngoài ra, sự phục hồi của doanh số điện tử và điện lạnh cũng đóng góp một phần không nhỏ vào quá trình tăng trưởng. Chúng tôi kì vọng mảng điện tử điện lạnh sẽ tiếp tục xu hướng tăng tốt trong tháng 12 và kéo dài đến hết tháng 1/2022 do năm nay Tết Nguyên đán sẽ rơi vào những ngày đầu tiên của tháng 2.

Chúng tôi cũng lưu ý đến sự ra đời của chuỗi Topzone cũng là 1 điểm nhấn khá quan trọng trong bối cảnh mảng điện thoại đang dần bị bão hòa. Topzone là chuỗi cửa hàng ủy quyền của Apple cao câp tại Việt Nam, được MWG triển khai ngay trong tháng 10. Sản phẩm của chuỗi cửa hàng này tập trung toàn bộ vào nhóm sản phẩm Apple, từ điện thoại iPhone cho đến Macbook cùng các phụ kiện chính hãng. Hiện chuỗi Topzone đang có 4 cửa hàng hoạt động, với doanh số bán hàng trung bình hơn 25 tỷ đồng/cửa hàng/tháng. Đây là con số vượt qua kỳ vọng của công ty, nhưng chúng tôi cho rằng con số cao như vậy là do hiệu ứng sản phẩm mới ra mắt từ Apple. Con số phù hợp mà công ty kỳ vọng vào khoảng 6-8 tỷ đồng/cửa hàng/tháng. Công ty cũng đặt ra kế hoạch mở mới khoảng 50-60 cửa hàng Topzone trên khắp cả nước từ nay đến hết Q1/2022 để chiếm lĩnh thị trường bán lẻ này.

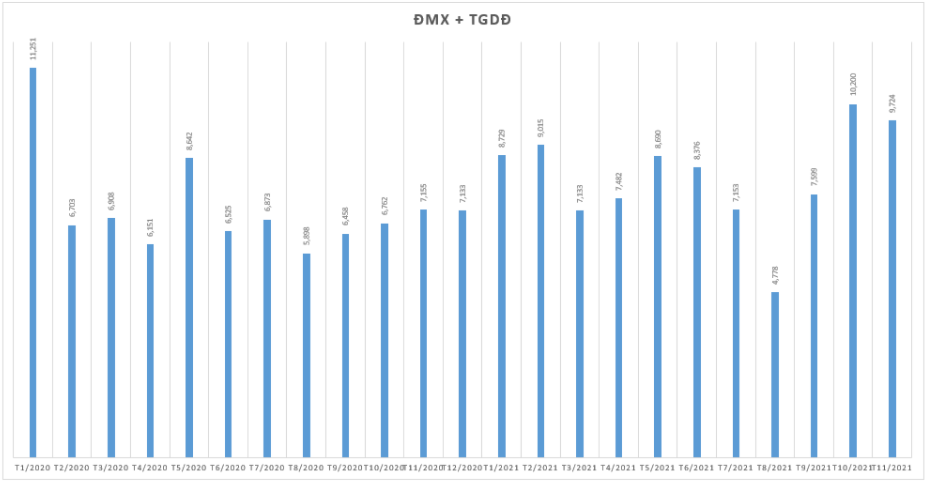

Nhìn biểu đồ về chuỗi ĐMX và TGDĐ (do công ty không tách biệt mảng này nên chúng tôi không thể bóc tách cụ thể), không khó để thấy từ tháng 10 khi Topzone vào hoạt động thì doanh số đã tăng trưởng khá mạnh và trở thành những tháng đạt doanh số cao nhất năm. (Hình 2)

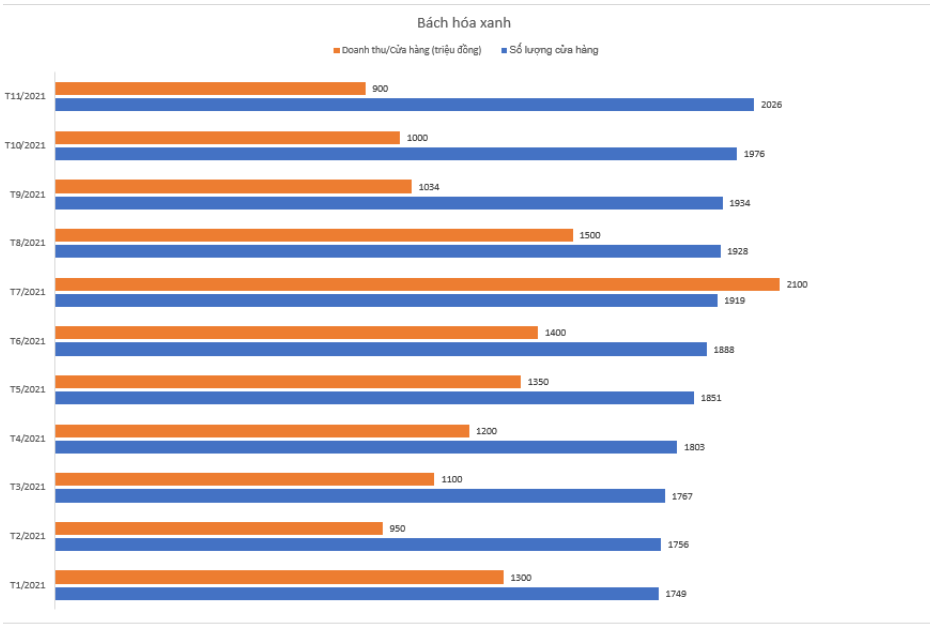

Trong khi càng về cuối năm, TGDĐ và ĐMX càng tăng trưởng tốt thì chuỗi BHX lại không được như kì vọng. Hết dịch, chợ truyền thống mở cửa trở lại, trong khi sức mua các mặt hàng tiêu dùng lại phục hồi khá chậm. Tính đến hết tháng 11, chuỗi BHX mở mới được 2.026 cửa hàng mới nhưng doanh thu trung bình mỗi cửa hàng lại đang có chiều hướng suy giảm. (Hình 3)

Sau khi đạt đỉnh doanh thu/cửa hàng ghi nhận 2.100 tỷ đồng nhờ hưởng lợi từ giai đoạn các tỉnh miền Nam bùng dịch, thì con số này ngày càng giảm dần. Theo ước tính của chúng tôi, hết tháng 11 thì doanh thu trung bình mỗi cửa hàng chỉ chưa đầy 1 tỷ đồng. Và với tình hình như hiện nay khi người dân chưa quay trở lại tp.HCM cũng như các chợ truyền thống đang được hoạt động trở lại thì chuỗi BHX sẽ gặp nhiều khó khăn. Công ty cũng dự báo con số doanh thu hàng tháng cho những tháng đầu năm 2022 sẽ rơi vào khoảng 1.800 – 2.000 tỷ đồng, tương đương khoảng 0,9 – 1 tỷ đồng doanh thu trên mỗi cửa hàng mà thôi.

Tuy nhiên điều khá đặc biệt là trong năm nay công ty đã ghi nhận hòa vốn ở cấp công ty và vẫn dương lũy kế 11 tháng, dự kiến sẽ duy trì được thành quả này cho cả năm 2021. Chúng tôi cho rằng đây là lí do chính khiến BLĐ công ty tạm dừng hoạt động mở rộng chuỗi cửa hàng này trong năm sau. Nguyên nhân cụ thể sẽ được chúng tôi phân tích ở phần sau bài viết.

Như vậy, MWG đã tiếp tục quay trở lại đường đua tăng trưởng sau những tháng bị ảnh hưởng nặng nề bởi dịch bệnh. Mảng ICT ghi nhận mức tăng tốt nhờ chuỗi Topzone đi vào hoạt động, trong khi mảng FCMGs lại đang mất đã tăng hậu Covid. MWG đã hoàn thành 88% kế hoạch doanh thu và 93% kế hoạch lợi nhuận, và với nhận định mảng ICT sẽ dẫn dắt cho tháng cuối cùng của năm, chúng tôi cho rằng công ty sẽ về đích kế hoạch năm với con số vừa đủ mà thôi.

II. Kế hoạch năm 2022 liệu có quá tham vọng?

Trước khi vào phần 2, chúng tôi xin mời nhà đầu tư tìm hiểu về kế hoạch năm 2022 cũng như một vài mục tiêu trọng tâm của MWG. (Hình 4)

Link: https://mwg.vn/uploads/2021/12/khkd-2022_vn_final.pdf

Có thể thấy để đạt được kế hoạch năm 2022, công ty sẽ phải nỗ lực không ngừng, nhất là khi quy mô doanh nghiệp đã quá lớn. Hiện tại vốn hóa của công ty đã gấp 15 lần so với kế hoạch lợi nhuận năm 2022, vậy con số này có quá tham vọng hay không? Chúng tôi sẽ tiếp tục phân tích qua mảng ICT với chuỗi TGDĐ/ĐMX và mảng FCMGs với chuỗi BHX cùng với sự góp mặt của những mặt hàng mới mở ngay trong tháng 1/2022.

- Mảng ICT hiện đã bão hòa và cần hướng đi mới

Mặc dù nhận định chuỗi TGDĐ/ĐMX vẫn sẽ là trụ cột mang lại dòng tiền cho MWG bằng cách tiếp tục gia tăng doanh số trên mỗi cửa hàng, cũng như tiếp tục mở rộng chuỗi ĐMS và Topzone, nhưng chúng tôi cho rằng thị phần của MWG sẽ khó tăng thêm được. Bởi gã khổng lồ này đang chiếm đến hơn 50% thị phần điện máy và hơn 40% thị trường smartphone, nên những bước chân sẽ có phần chậm lại so với thời kì trước.

Bên cạnh đó, thời gian vừa qua mảng mua sắm online đang tăng dần tỷ trọng trong cơ cấu doanh thu của ICT, nhưng chúng tôi đánh giá đây chỉ là hiệu ứng do dịch bệnh. Người dân sẽ nhanh chóng quay trở lại việc mua sắm offline bởi tính rủi ro cao khi mua sắm các món đồ công nghệ, điện tử qua các trang thương mại điện tử. Không chỉ vậy, các mặt hàng của MWG không có ưu đãi hấp dẫn so với các đổi thủ hoặc các trang bán lẻ khác. Vì thế, chúng tôi cho rằng đỉnh cao mua sắm online đã qua, báo cáo các tháng tới sẽ ghi nhận con số giảm dần từ đỉnh cao Q4/2021.

Nếu sự tăng trưởng không còn được như trước, đi kèm với đó là tình hình khó khăn của BHX hậu Covid thì MWG rất cần một hướng đi mới. Là ông lớn trong ngành bán lẻ, cùng với tiềm lực tài chính tốt của mình, MWG đã cho ra đời chuỗi thương hiệu AVA trong bối cảnh đó, dù mới chỉ manh nha ngay trong tháng 10, tức là ngay sau khi cả nước nới lỏng và bước vào bình thường mới. Chuỗi thương hiệu này sẽ tồn tại dưới hình thức “shop in shop” tại hệ thống ĐMX. Ở giai đoạn đầu thử nghiệm, hệ thống cửa hàng này sẽ chỉ có mặt ở tp.HCM và sẽ mất 3-6 tháng để đánh giá trước khi nhân rộng ra phạm vi cả nước.

Theo đánh giá của chúng tôi, mô hình shop in shop này là hướng đi chung của khá nhiều nhà bán lẻ hiện nay như PNJ với chuỗi cửa hàng đồng hồ, hay MSN với chiến lược POL – mua sắm tất cả trong một. Với mô hình này, MWG sẽ tận dụng tối đa chi phí mặt bằng và chi phí nhân viên, cải thiện khá tốt biên lãi. Hiện thị trường đồ thể thao, xe đạp, thời trang cho bé và mẹ bầu ở Việt Nam đang khá phân mảnh, nên việc một ông lớn như MWG tham gia vào thời điểm ngay sau dịch sẽ là điểm cộng rất lớn.

Tuy nhiên khi nhìn vào quá khứ, MWG cũng từng mở nhanh và đóng nhanh các chuỗi cửa hàng của mình khi không thành công. Có thể kể đến chuỗi ĐT siêu rẻ, nhà thuốc An Khang, chuỗi ĐMS. Tính đến nay chỉ còn mô hình ĐMS là còn hoạt động hiệu quả, chuỗi An Khang thì phải quy hoạch lại quy mô nhỏ hơn, còn mô hình ĐT Siêu rẻ thì đã đóng cửa hoàn toàn. Và đến bây giờ là hướng đi mới đối với chuỗi AVA.

Có thể thấy BLĐ công ty liên tục thử nghiệm những hướng đi mới, liên tục đưa ra những hứa hẹn mới nhưng rồi cũng gây thất vọng nhiều với nhà đầu tư. Với quá khứ “thử và đóng”, hay như việc tìm kiếm công thức thành công đến 6 năm cho BHX thì việc đưa chuỗi AVA vào hoạt động sau 3 tháng manh nha tìm hiểu thị trường thì có vẻ là quá sớm để có thể đưa đến kết luận phù hợp. Chúng tôi cho rằng cần quan sát thêm khi chưa có đủ dữ liệu để đem đến một khuyến nghị tăng giá với MWG.

- Chuỗi BHX đạt điểm hòa vốn cấp Công ty và sẽ tạm ngừng mở rộng.

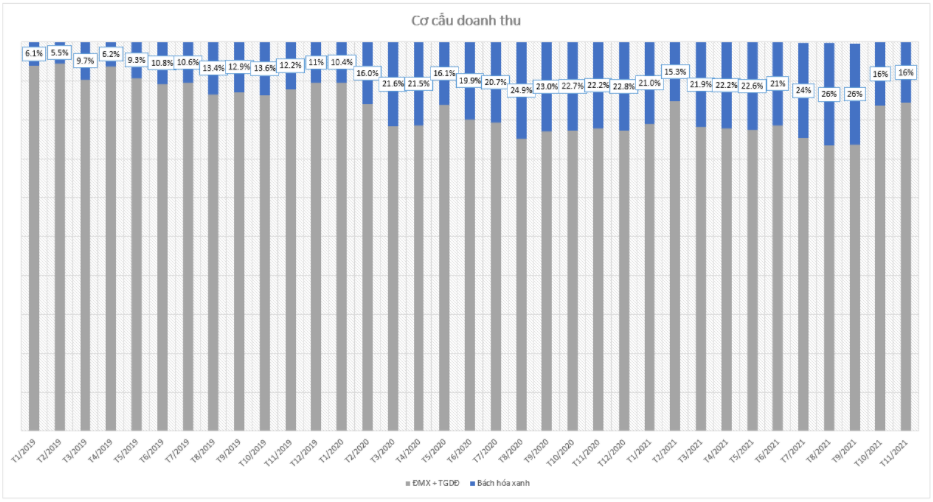

Sau hơn 6 năm tập trung và mày mò, đến giữa năm 2021 chuỗi BHX đã tìm thấy công thức thành công của riêng mình và hòa vốn EBITDA cấp công ty. Ngay từ cuối năm 2021, BHX đã đóng góp khá tích cực và chiếm đến trên 20% cơ cấu doanh thu cả Tập đoàn, cho thấy những bước chuyển biến khá tích cực. (Hình 5)

Tuy nhiên, trong kế hoạch kinh doanh năm 2022, MWG lại tạm ngưng mở mới chuỗi cửa hàng này, tập trung cải thiện và tối ưu hiệu suất hoạt động của mỗi cửa hàng. Nhiều nhà đầu tư phản ứng tiêu cực với thông tin này khi cho rằng MWG cần liên tục mở rộng thị phần, thậm chí là Bắc – Trung tiến. Chúng tôi cho rằng đây là bước đi khá phù hợp trong giai đoạn này khi doanh thu bắt đầu chiếm 1 phần tỷ trọng trong tổng doanh thu tập đoàn.

Khi tham gia vào chuỗi bán lẻ thì chi phí ban đầu bao gồm chi phí mặt bằng, kho bãi, nhân viên,… đều rất lớn và nó sẽ trở thành chi phí cố định. Vì vậy, BHX sẽ liên tục phải mở rộng quy mô để lượng doanh thu đủ lớn và bù đắp cho phần chi phí này. Có thể nói rằng lúc này số lượng sẽ bù cho chất lượng, nên khi doanh thu đủ lớn và bắt đầu có lãi, thì mỗi thay đổi về doanh thu sẽ làm tăng BLN Gộp và LNTT tương ứng. Như vậy, đến thời điểm này thì chúng tôi cho rằng MWG tập trung cải thiện năng suất, tăng doanh thu trên mỗi cửa hàng để tăng biên lãi là hoàn toàn hợp lí.

Tuy nhiên, nhà đầu tư cần lưu ý nhu cầu mua sắm tại chuỗi BHX đang có dấu hiệu giảm rõ rệt trong giai đoạn gần đây và phải mất tới 6 tháng – 1 năm để hổi phục sức mua như trước. Vì vậy, chúng tôi cho rằng doanh thu BHX năm 2022 sẽ tương đương hoặc tăng nhẹ 1 chữ số so với 2021. Doanh thu tăng được thêm chủ yếu nhờ vào việc nâng cấp các cửa hàng nhỏ 1-2 tỷ lên thành cửa hàng 5 tỷ là hợp lí. Những năm vừa qua, thị trường định giá MWG dựa vào tiềm năng của BHX, nhưng thực chất là chuỗi này chưa có lời thực sự, nên thị trường sẽ khó để nâng định giá của MWG trong thời điểm này.

Ngoài ra, một thông tin ngoài lề là ông Trần Kinh Doanh rời vị trí điều hành BHX và ông Nguyễn Đức Tài – Chủ tịch HĐQT sẽ trực tiếp dẫn dắt chuỗi này trong năm 2022. Ông Doanh là thuyền trưởng của chuỗi BHX sau nhiều năm nhưng có lẽ những điều ông hứa hẹn trong thời gian qua cũng chưa được thực hiện. Mỗi năm, nhà đầu tư đều được nghe lời hứa hẹn “năm nay BHX sẽ hòa vốn” nhưng phải đến 2021, nhờ dịch bệnh Covid và giãn các xã hội thì chuỗi này mới hòa vốn ở cấp EBITDA công ty chứ chưa thật sự có lãi. Trong thời gian tại vị, vị thuyền trưởng này đã thời cơ, có thử nghiệm nhưng vẫn chưa lèo lái được con tàu BHX về tới đích, rõ ràng việc làm cho BHX lãi thực nó khó hơn chúng ta nghĩ rất nhiều.

III. Tổng kết

Như vậy, để tổng kết về MWG thì chúng tôi thấy cả những điểm sáng và những góc tối trong bức trang về công ty này.

Điểm sáng là, công ty đang thực hiện những bước đi đầy nỗ lực và quyết tâm, liên tục thử nghiệm các chuỗi mới để tìm ra lời giải cho bài toán tăng trưởng bằng chuỗi AVA. Đối với chuỗi BHX thì công ty dừng mở mới cửa hàng, tập trung tăng trưởng doanh thu trên mỗi cửa hàng để tối ưu hóa biên lãi.

Còn điểm tối trong bức tranh này là, chuỗi AVA chưa chắc đã là lời giải hoàn chỉnh. Bởi trong quá khứ, nhiều lần MWG đã từng thử nghiệm nhiều và thất bại cũng nhiều. Vì vậy cần nhiều thời gian hơn để đánh giá lại câu chuyện của chuỗi AVA trong thời gian sắp tới.

Đặc biệt, những năm vừa qua thị trường định giá MWG với mức PE cao lên đến 15 – 20 lần là nhờ kì vọng chuỗi BHX có lời. Nhưng sự thật là chuỗi này mới có lời ở EBITDA cấp công ty -chứ chưa thể trở thành lãi ròng thực. Với những tín hiệu như vậy, chúng tôi cho rằng rất khó để MWG tiếp tục được đẩy định giá lên cao như thời gian trước. Với những khó khăn kể trên, chúng tôi nhận thấy đây chưa phải là thời điểm thích hợp để đưa ra quyết định giải ngân với MWG trong giai đoạn này. Chúng tôi cần quan sát thêm những tín hiệu sau khi ông Tài lên nắm quyền điều hành BHX, cũng như khả năng sinh lời của chuỗi AVA trước khi đưa ra khuyến nghị.

———-Team LTBNM tổng hợp và phân tích ————-