Team nước mắm xin cập nhập 1 số đánh giá mới nhất về MWG sau buổi analyst meeting online ngày 11/5/2020.

Với các báo cáo cũ, quý nhà đầu tư có thể tìm đọc lại tại đây:

https://langtubuonnuocmam.com/?s=mwg

Chi tiết những thông tin tại cuộc họp mời quý anh chị truy cập link sau:

https://mwg.vn/wp-content/uploads/2020/05/MWG-online-IM-1Q2020-VN-Public.pdf

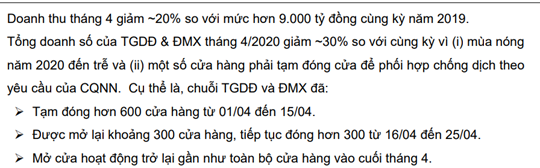

- Tháng 4 không lỗ: (Hình 1)

- Theo công bố trong tháng 4 MWG kết quả kinh doanh dự kiến với doanh thu ~20% so với cùng kỳ 9105 tỷ

⇒ Doanh thu Tháng 4 vào khoảng 7550 tỷ.

- DT chuỗi TGDD và DMX khoảng 6550 tỷ (-30% cùng kỳ).

- DT chuỗi BHX khoảng 1000 tỷ (+75% cùng kỳ).

Lợi nhuận dự kiến giảm dưới 50% sv cùng kỳ),đây là 1 kết quả tốt khi trong tháng 4, MWG đã phải đóng hàng trăm cửa hàng trong tháng 4, thậm chí nhiều nhà đầu tư e ngại rằng công ty sẽ lỗ.

- Tỷ trọng doanh thu online tính riêng cho TGDĐ và ĐMX so với tổng doanh thu của hai chuỗi này vượt mức 20% (tương tự giai đoạn Q1/2019, trước thời điểm thay đổi chính sách giá trên kênh online) đây là 1 điều bình thường vì khi các cửa hàng bị đóng thì kênh giao dịch chính sẽ chỉ còn là online, khi các cửa hàng mở lại thì tỷ lệ này sẽ giảm xuống.

- Điều đáng chú ý theo thống kê trên thị trường doanh thu online hầu hết các ngành công nghệ trên thị trường đều giảm,ngoại trừ laptop tăng trưởng do nhu cầu học tập và làm việc từ xa. Thực tế ra theo quan sát của chúng tôi tại tháng 3-4, có vẻ như bức tranh bán lẻ sẽ không có màu hồng lắm vào cuối năm.

Chúng tôi sẽ phân tích rõ hơn về tình hình sức cầu của thị trường ở mục phía dưới.

- Vấn đề mặt bằng :

- Theo như công ty công bố, 2 chuỗi TGDD & DMX đã tiếp cận các chủ nhà và đàm phán.Có chủ nhà ủng hộ có chủ nhà không. Tỉ lệ chính xác MWG đã xin phép giữ kín và không công bố.

Về vấn đề này chúng tôi đã có phân tích tại báo cáo lần trước: (Hình 2)

https://langtubuonnuocmam.com/bao-cao-phan-tich-moi-nhat-mwg-cho-ngay-mua-tan/

Theo như những thông tin đến từ analyst meeting lần này, chúng tôi dự đoán vấn đề đàm phán với chủ nhà không phải là đơn giản như những gì công ty công bố dự kiến trước đó là muốn miễn phí trong thời gian dịch, giảm 50% giá mặt bằng trong 1 năm. Bởi vì các nguyên nhân như chúng tôi đã đề cập:

- Mặt bằng của MWG đều là mặt bằng đẹp và dễ dàng có thể cho thuê, MWG không phải là bên nắm đằng chuôi trong việc này.

- Việc di chuyển mặt bằng sang 1 chỗ mới cũng sẽ nảy sinh rất nhiều chi phí phát sinh trong cùng thời điểm,và việc này nếu muốn làm cũng phải mất rất nhiều thời gian và cty cần phải cân nhắc rất nhiều trong thời điểm phải tiết kiệm từng đồng tiền như thế này.

Thực tế bên vtv24 cũng có 1 phóng sự về vấn đề này:

https://www.facebook.com/vtv24money/videos/2885614644868597/

Tạm thời cũng vẫn chỉ là phỏng đoán, liệu tỉ lệ chi phí này giảm được bao nhiêu, nhiều hay ít vẫn là ẩn số, phải đợi báo cáo tài chính của công ty công bố. Nhưng theo ý kiến cá nhân của chúng tôi, thì khó kỳ vọng vào việc chi phí này được tiết giảm quá nhiều với các luận điểm trên.

- Bách Hóa Xanh vẫn còn 1 chặng đường rất dài để tiến tới có lợi nhuận:

Với việc chuỗi TGDD đã ngừng tăng trường và ĐMX hiện đã chiếm 38% thị phần, việc cơ cấu 1 số cửa hàng lớn của TGDD sang DMX và mở mới DMX sẽ đủ để duy trì tăng trưởng mạnh >30% lợi nhuận cho MWG tầm khoảng 2-3 năm nữa.Tất nhiên với điều kiện covid-19 phải được kiểm soát tốt.

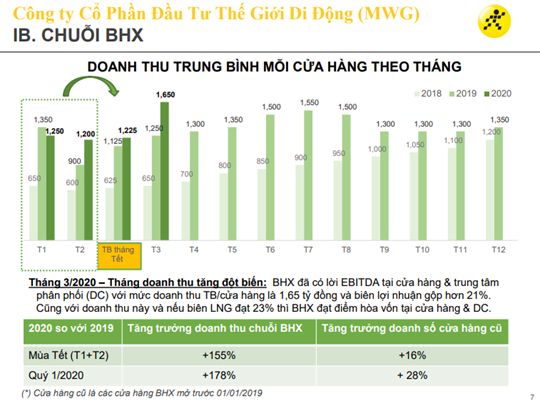

Số cửa hàng 3 chuỗi tính đến T2/2020: (Hình 3)

- ĐMX: 1028

- TGDD: 1015

- BHX: 1068

MWG có kế hoạch đến cuối 2020 sẽ đạt 1350 shop ĐMX và 800 shop TGDĐ, như vậy ta có thể thấy rằng từ giờ đến cuối năm sẽ chủ yếu là các hoạt động liên can đến chuyển đổi các cửa hàng lớn của TGDĐ qua DMX, việc mở mới sẽ hạn chế chứ không còn ào ạt như thời gian vừa rồi. Dữ liệu lịch sử thì từ tháng 1/2019 đến tháng 1/2020 MWG đã tăng số shop ĐMX từ 764 lên 1028 Shop, số SHop TGDĐ giảm từ 1023 về 1015 shop

- Việc tập trung vào việc chuyển đổi chuỗi sẽ giúp MWG gia tăng mặt hàng và doanh thu ,tăng thi phần mà ko mất quá nhiều chi phí như mở 1 cửa hàng mới.Đây cũng là miếng đánh công mà lại thủ,rất hợp lý trong thời kỳ này.

Rõ ràng tuy là vào thời điểm này rất dễ thuê mặt bằng đẹp với giá hợp lý hơn như trước kia, nhưng MWG cũng không dám đẩy sức bung quá nhiều vì 2 lí do:

- Covid-19 có thể quay lại bất kì lúc nào.

- Sức cầu theo chủ tịch Tài đánh giá là sẽ suy giảm nhiều vào thời điểm sắp tới, có độ trễ.

Nếu mở rộng ào ạt vào thời gian này mà không tính toán kỹ có thể làm ảnh hưởng nghiêm trọng đến dòng tiền tương lai.

Chúng tôi đã phân tích khá kỹ về điều này, quý ndt có thể xem lại tại báo cáo cũ:

https://langtubuonnuocmam.com/bao-cao-phan-tich-moi-nhat-mwg-cho-ngay-mua-tan/

- Về Bách Hóa Xanh, (Hình 4) với 1 tháng 3 đột biến do nhu cầu tích trữ hàng tiêu dùng trước lệnh giới nghiêm xã hội của chính phủ đã giúp BHX đạt mức doanh thu kỷ lục tb/cửa hàng 1,65 tỷ đồng. Tuy nhiên sau khi hết hiệu ứng tích trữ nhất thời, tại tháng 4 này theo như thông báo của cty đã lui dần về mốc bình thường khoảng 1,4 tỷ.

- Tại tháng 3, tháng đột biến nhất, BHX có lời ebitda tại cửa hàng và trung tâm phân phối (DC). Nếu LNG đạt 23% thì BHX đạt hòa vốn tại cửa hàng & DC.

Có thể nói câu chuyện điểm hòa vốn của BHX là câu chuyện chính về tăng trưởng của MWG trong tương lai, tại các báo cáo trước chúng tôi đã đề cấp quan điểm, chỉ cần MWG setup xong việc này, giá cổ phiếu của họ có thể tăng bằng lần trong thời gian ngắn.

Điểm hòa vốn mà chúng tôi quan tâm không phải điểm hòa vốn theo cấp bậc mà công ty hay đề cập đến mà là điểm hòa vốn sau khi trừ đi tất cả các chi phí.

Tuy nhiên, tại báo cáo lần này chúng ta có thể thấy 1 điều rằng kể cả với 1 tháng 3 doanh thu đột biến như vậy, sức tiêu thụ tăng mạnh kỷ lục, nhưng điểm hòa vốn này vẫn chưa xuất hiện mà nó vẫn còn 1 khoảng cách khá xa đến nhiều cấp bậc nữa.

Có lẽ rằng hết năm nay BHX cũng vẫn chưa thể hòa vốn được. DMX vẫn là chuỗi sẽ dẫn dắt tăng trưởng trong năm nay và cả năm sau.Điều này tạm thời sẽ gây thất vọng và ảnh hưởng đến giá cổ phiếu MWG thời gian sắp tới.

- Sức cầu tiêu dùng thời gian cuối năm:

Anh Tài có nói trong video rằng:

“Sức mua người tiêu dùng sẽ sụt giảm tương lai,giờ thì chưa thấy,nhưng sẽ có độ trễ,mặc dù hiện tại số má có thể còn ngon”

Túi tiến người dân đang bị ảnh hưởng, mặc dù mwg bán khá nhiều hàng tiêu dùng thiết yếu,tuy nhiên không phải đơn giản khi các cửa hàng đóng cửa thì nhu cầu online sẽ tăng.Theo như thống kê của vtv24 money, tổng cầu mua sắm online trên các trang thương mại điện tử đều sụt giảm:

https://www.facebook.com/1151902358173974/videos/977539969311038/

Anh Tài cũng đã cho biết rằng, kế hoạch của cty sẽ dự kiến điều chỉnh giảm xuống: “Công ty vẫn nỗ lực bảo vệ doanh thu và bảo vệ tối thiểu 80% lợi nhuận năm trước. Anh khẳng định rằng công ty này không lỗ và không sụt giảm đáng kể lợi nhuận, trong bối cảnh rất nhiều công ty đang đứng hình thì “ông này” vẫn có lợi nhuận nhiều ngàn tỷ”.

- Lãnh đạo không mua hết sổ cổ phiếu đăng ký:

Tại lần họp analyst meeting tháng trước,trả lời câu hỏi về việc hàng loạt lãnh đạo đăng ký mua thêm cổ phần khi giá cổ phiếu trên đà sụt giảm mạnh, Ông Nguyễn Đức Tài-Chủ tịch HĐQT chủ tịch Nguyễn Đức Tài nhấn mạnh với cổ đông đây là dịp để thị trường sàn lọc ra những doanh nghiệp có nền tảng “ngon lành”, có sức chiến đấu bền bỉ và tiếp tục phát triển.Đây là cơ hội tốt để tăng tỷ lệ sở hữu,công ty này “đăng ký là để mua chứ không phải để hù dọa các bạn”.

Tuy nhiên 1 bất ngờ đã xảy ra khi 1 số lãnh đạo, bao gồm cả người đứng đầu công ty đã không mua đủ số cổ phiếu đăng ký:

Trả lời về việc tại sao 1 số lãnh đạo công ty không mua hết số cổ phần đăng ký. Ông Nguyễn Đức Tài-Chủ tịch HĐQT MWG trả lời rằng:

“Thật ra nếu mua là thắng trong góc nhìn của tôi. Khi mua có thể thắng 99% và tỷ lệ thua chỉ 1% do yếu tố bất thường vì tôi biết quá nhiều thông tin. Thật ra hạn mức mua của tôi có thể gấp 3-4 lần lượng đăng ký (tương đương 2 triệu cổ phiếu) và đã vay tiền, nhưng tôi không kinh doanh cổ phiếu công ty”.

MWG là 1 cổ phiếu chúng tôi rất yếu thích và nhiều lần đem lại lợi nhuận cho team.

Tuy nhiên trên cơ sở là 1 bên phân tích độc lập,với tất cả sự công tâm nhất có thể, chúng tôi không cho rằng các nhà đầu tư có thể đánh giá cao điều này với các lí do nếu trên, bởi lẽ thật ra những con số cổ phiếu không mua hết này tính về giá trị là rất nhỏ so với tài sản của các lãnh đạo.Nó chủ yếu mang tính chất đỡ giá, củng cố niềm tin nhà đầu tư trong lúc hoảng loạn.Và cần đi kèm bằng các hành động nói và làm.

Với các bluechip dạng khổng lồ cùng size với MWG như HPG VNM FPT …. gần như không xảy ra xảy ra tình trạng này. Lãnh đạo đã đăng ký mua là sẽ mua đủ.Trong thời gian này ngoài MWG cũng có PNJ là 1 công ty hàng đầu nhưng cũng xảy ra tình hình tương tự.

Hành động này tính ra số tiền bỏ ra không nhiều nhưng sẽ làm giảm uy tin của ban lãnh đạo đi 1 phần,và dễ dẫn đến những suy diễn không hay ,bởi lẽ niềm tin trên thị trường này rất xa xỉ, chúng tôi đã chứng kiến rất nhiều các cổ phiếu từng là sự lựa chọn “must have” của nhà đầu tư,nhưng giờ chỉ còn là dĩ vãng.

Tuy nhiên với tình hình hiện tại, MWG với chúng tôi vẫn đang có là cổ phiếu bán lẻ hàng đầu thị trường. Chúng tôi sẽ tiếp tục update đến quý nhà đầu tư tại các báo cáo sau.

Trên đây là bài phân tích điểm qua tình hình kinh doanh của MWG gần nhất. Hy vọng sẽ giúp ích cho quý nhà đầu tư.

Kiến nghị mua bán: lưu hành nội bộ, dành cho khách hàng.

———-Team LTBNM tổng hợp và phân tích————-