NLG đã trải qua Q1 với KQKD không thực sự ấn tượng do lượng hạch toán là không nhiều. Tuy nhiên điểm đáng chú ý là doanh số bán hàng vẫn tích cực dù vĩ mô ngành BĐS đang đối mặt nhiều khó khăn. Vậy cụ thể tình hình NLG đang như thế nào và việc tỉ trọng lợi ích cổ đông thiểu số ngày càng tăng ảnh hưởng như thế nào với NLG? Chúng ta sẽ cùng đi cập nhật trong bài viết này của chúng tôi.

I. KQKD Q1-2026

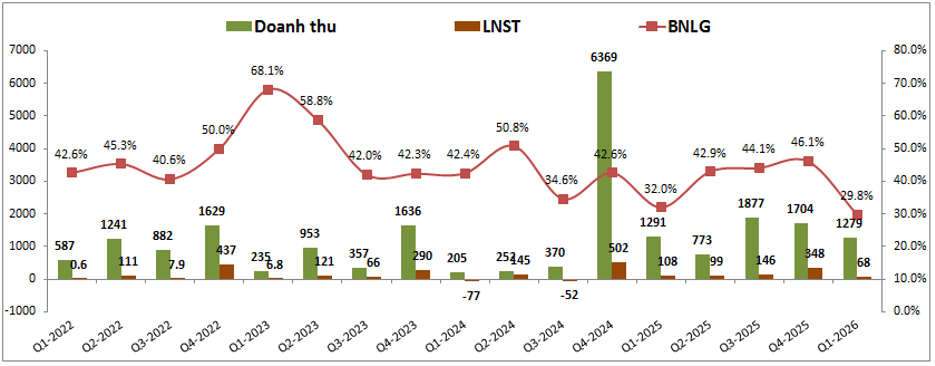

NLG đã ghi nhận doanh thu Q1-2026 đạt 1,279 tỷ đồng, tương đương so với cùng kỳ 2025. Tuy nhiên lợi nhuận sau thuế công ty mẹ chỉ ghi nhận 68 tỷ đồng, giảm 37% yoy. (Hình 1)

Nguyên nhân là do khoản lợi nhuận của NLG phải chia cho cổ đông thiểu số chiếm tới 37.7% lợi nhuận trước thuế của công ty. Vì vậy lợi nhuận của công ty mẹ chỉ còn lại 62.3% lợi nhuận trước thuế.

Đây là do các dự án đang hạch toán của NLG công ty chỉ chiếm tỉ lệ lợi ích nhất định chứ không phải 100% dự án. Trong Q1 doanh thu của công ty tới từ bàn giao dự án Southgate, Cần Thơ (734 tỷ đồng) và 490 tỷ đồng từ chuyển nhượng lô đất giáo dục ở dự án Waterpoint GDD2 cho ctcp Khai Sáng. Với dự án Southgate NLG chỉ nắm 50% lợi ích còn với dự án Cần Thơ thì NLG nắm 100% lợi ích.

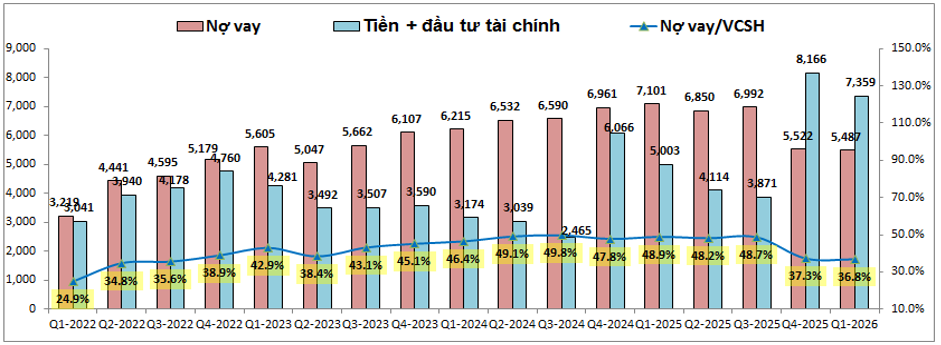

Về tình hình tài chính công ty, một trong những chỉ tiêu quan trọng nhất đó là nợ vay vì hiện tại lãi suất đang tăng lên cao, ngoài việc khiến cho thanh khoản thị trường BĐS chậm lại thì áp lực lên chi phí lãi vay cũng là rất lớn nếu doanh nghiệp sử dụng đòn bẩy lớn. Với NLG, sau Q1-2026 tình hình nợ vay của công ty khá tích cực khi nợ vay tiếp tục giảm xuống 5,487 tỷ đồng, giảm nhẹ 35 tỷ đồng so với đầu năm nhưng giảm 1,614 tỷ đồng so với cùng kỳ 2025. Tỉ lệ nợ vay/VCSH giảm xuống còn 36.8%. Tuy nhiên đáng chú ý là khoản tiền mặt và khoản đầu tư tài chính (gửi tiền gửi có kỳ hạn) của NLG lên tới 7,359 tỷ đồng, tức cao hơn cả nợ vay của công ty. (Hình 2)

Điều này giúp cho tình trạng tài chính của công ty hết sức lành mạnh và lợi nhuận tài chính (lãi gửi tiết kiệm) cũng thoải mái bù đắp chi phí lãi vay. Trong nhiều năm gần đây công ty thường hợp tác dự án với đối tác Nhật Bản nên về cơ bản tình hình tài chính khá chủ động cũng như lành mạnh so với mặt bằng chung của ngành.

Ngoài bức tranh tài chính lành mạnh thì NLG còn cho thấy tình trạng tích cực hơn so với các công ty trong ngành khi các dự án vẫn được ra hàng trong hiện tại dù thị trường chung khá khó khăn và được đón nhận khá tích cực với lượng mua hàng khá lớn khi doanh số bán hàng tăng trưởng tích cực so với cùng kỳ. Chi tiết như thế nào chúng ta sẽ cùng cập nhật rõ hơn trong phần dưới bài viết.

II. Tiềm năng kinh doanh các dự án BĐS

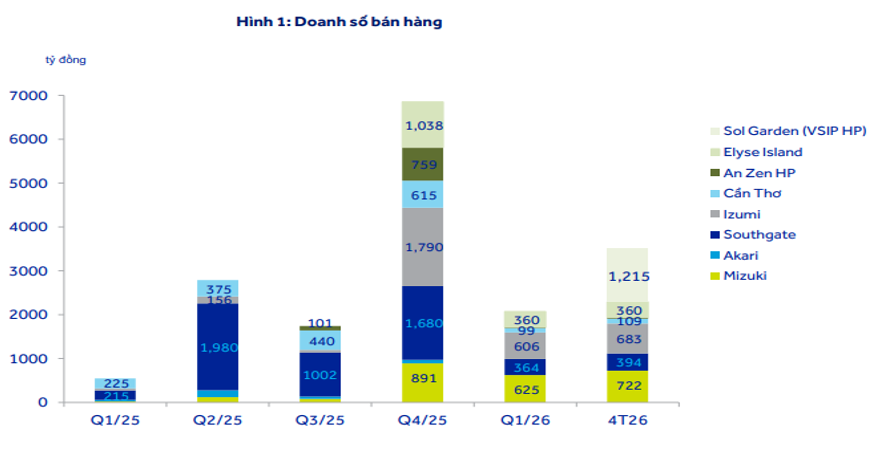

Ngoài thị trường truyền thống là khu vực phía nam thì hiện tại NLG đã triển khai thêm cả các dự án tại khu vực phía bắc khi chính thức mở bán dự án Sol Garden tại Visip Hải Phòng. Trong tháng 4/2026 Sol Garden đã được mở bán với các sản phẩm thấp tầng và doanh số mở bán đạt 1,215 tỷ đồng. Lũy kế 4 tháng đầu năm tổng doanh số bán hàng đạt 3,483 tỷ đồng, tăng 69% yoy. (Hình 3)

Kết quả này rất đáng khích lệ khi doanh số bán hàng 2025 của NLG cũng đã ở mức nền rất cao (11,800 tỷ đồng, cao hơn 128% so với 2024). Trong thời gian tiếp theo chúng tôi cho rằng doanh số bán hàng của công ty sẽ tiếp tục tăng cao nhờ các dự án tiếp tục được đưa vào mở bán. Dưới đây là điểm nhấn tại các dự án chính mà NLG đang kinh doanh hiện tại:

- SOL Garden (45%): Dự án có diện tích khoảng 21ha tại Vsip Hải Phòng với quy mô khoảng 740 căn thấp tầng và 3,050 căn Ehome cao tầng. Trong đó GD1 sẽ triển khai 369 căn thấp tầng (biệt thự, nhà phố và shophouse). GD1 đã được mở bán chính thức vào tháng 4-2026 và được đón nhận tích cực khi doanh số bán hàng đã đạt 1,215 tỷ đồng chỉ trong tháng đầu tiên mở bán. Dự án dự kiến sẽ hoàn thành và bàn giao từ năm 2028. NLG nắm khoảng 45% về lợi ích dự án.

- Elyse Island (59%): Dự án có tổng diện tích 45ha tại Nhơn Trạch, Đồng Nai. NLG nắm khoảng 59% lợi ích dự án. Quy mô dự án giai đoạn đầu là khoảng 580 căn thấp tầng và được mở bán từ Q4-2025, lũy kế doanh số bán hàng cũng đã đạt khoảng 1,400 tỷ đồng. Dự án dự kiến sẽ được hạch toán vào cuối 2026.

- An Zen Residences (51%): Đây là dự án tiếp theo nằm tại Hải Phòng với quy mô 1.5ha, NLG chiếm 51% lợi ích. Dự án có quy mô 887 căn Ehome và đã được mở bán vào tháng 7/2025, lũy kế đến hiện tại đã bán được khoảng 89% tổng số căn mở bán. Dự án dự kiến có thể hạch toán giai đoạn 2027-2028.

- Cần Thơ (100%): Dự án có diện tích khoảng 3.8ha và NLG nắm 100% lợi ích. Quy mô dự án là khoảng 1,590 căn NOXH và đến hiện tại đã bán 94% số căn cũng như đang trong giai đoạn hạch toán đã hạch toán khoảng 71% số căn đã mở bán. Trong 2026 dự án sẽ tiếp tục hạch toán để đóng góp vào KQKD của công ty.

- Izumi (50%): Dự án có tổng diện tích lớn lên tới 170ha tại Biên Hòa, Đồng Nai và NLG hiện nắm 50% lợi ích. GD1 của dự án đang được kinh doanh với quy mô khoảng 2,900 căn thấp tầng. Gần nhất dự án mở bán phân khu Canaria với 461 căn vào Q4-2025 để đóng góp lớn vào doanh số bán hàng từ Q4-2025 tới nay (khoảng 2,500 tỷ đồng) và lũy kế tới hiện tại đã bán 78%, bàn giao 28% trên tổng số căn mở bán. Dự kiến dự án cũng tiếp tục hạch toán trong giai đoạn 2027-2028 tới.

- Southgate (50%): Dự án nằm tại Long An, NLG nắm 50% lợi ích với tổng diện tích khoảng 165ha trong đó đang triển khai với quy mô khoảng 2,700 căn thấp tầng, 1,360 căn hộ Ehome, 3,400 căn hộ. Dự án được mở bán lần đầu từ 2019 và liên tục mở bán cho tới hiện tại. Dự kiến sẽ đóng góp vào KQKD của công ty tới 2029. Hiện tại dự án đã bán lũy kế khoảng 94% và bàn giao 68% tổng số căn mở bán. Trong 2026 dự kiến sẽ bàn giao phân khu Park Village vào Q2, mở bán phân khu Rivera 1C vào tháng 5 và phân khu Aqua 2C, ST6 vào cuối 2026.

- Akari & Mizuki (50%): Cả 2 dự án đều nằm tại HCM với diện tích lần lượt 8.5ha và 26.2ha với sản phẩm chính là các căn hộ với quỹ căn lớn lần lượt là 4,766 căn và 4,154 căn. Hiện 2 dự án đang trong giai đoạn đưa dần các sản phẩm vào kinh doanh với lần lượt 84% và 78% sản phẩm được mở bán. Lũy kế hấp thụ lên tới 99% sản phẩm tại cả 2 dự án, bàn giao lần lượt 90% và 88% số căn đã mở bán. Các sản phẩm còn lại dự kiến tiếp tục mở bán trong 2027 và hiện tại sẽ hạch toán tiếp các sản phẩm đã bán cho khách hàng.

- Ehome Hạ Long (51%): Trong Q1-2026 NLG đã hoàn tất thâu tóm dự án Ehome Hạ Long với diện tích 1.3ha, quy mô 964 căn hộ. Đây là dự án tiếp theo tại thị trường phía bắc. Dự án được kỳ vọng có thể đưa vào kinh doanh từ cuối 2026 để tiếp tục đóng góp vào doanh số bán hàng cho công ty.

Ngoài việc triển khai các dự án thì NLG cũng vẫn tiếp tục chiến lược hợp tác kinh doanh với đối tác Nhật khi liên tục bán 1 phần dự án cho đối tác. Gần nhất tháng 4 công ty đãn bán 49% các dự án An Zen, NOXH tại Izumi, Ehome Hạ Long cho Nishitetsu. Điều này giúp công ty không gặp áp lực về dòng tiền trong bối cảnh lãi suất tăng cao nhưng cũng sẽ khiến cho dù doanh thu có thể ở mức cao trong tương lai nhưng lợi nhuận của công ty mẹ sẽ thấp hơn do phải chia sẻ lợi ích cho đối tác (khoản lợi nhuận cho cổ đông thiểu số sẽ tăng lên đáng kể).

Tổng kết lại về các dự án chúng tôi thấy rằng giai đoạn 2025-2026 sẽ là giai đoạn cao điểm về doanh số bán hàng của công ty khi nhiều dự án được đưa vào kinh doanh và vẫn được hấp thụ khá tốt nhờ sản phẩm có tính nhu cầu thực cao. Giai đoạn hạch toán sẽ nằm trong giai đoạn 2027 trở đi đến 2029. Trong các quý tới có thể chỉ số người mua trả trước sẽ tăng dần khi các dự án mới mở bán thành công đến giai đoạn đóng tiền theo tiến độ tiếp theo, từ đó giúp cho NLG trở nên đáng chú ý hơn.

III. Tổng kết

Với những cập nhật trên chúng ta có thể thấy NLG vẫn là công ty top đầu ngành về cả sức khỏe tài chính cũng như hoạt động kinh doanh cốt lõi. Trong bối cảnh vĩ mô đang rất khó khăn do lãi suất tăng cao NLG vẫn triển khai ra hàng và doanh thu bán hàng vẫn rất ấn tượng. Điều này giúp cho dòng tiền NLG vẫn rất mạnh trong bối cảnh hiện tại. Đây sẽ là điều rất quan trọng giúp công ty vượt qua giai đoạn khó khăn phía trước. 2026 sẽ là năm tiếp theo doanh số bán hàng của NLG ở mức cao nhưng phải sang 2027 trở đi mới là giai đoạn hạch toán lớn của công ty.

Ngoài những ưu điểm so với các công ty trong ngành, NLG cũng còn những rủi ro cần chú ý. Đầu tiên đó là đa phần các dự án trong các năm tới NLG chỉ nắm giữ khoảng 50% lợi ích nên có thể doanh thu công ty ở mức cao nhưng lợi nhuận công ty mẹ lại thấp đi đáng kể do phải chia sẻ lợi ích với đối tác. Rủi ro tiếp theo là những khó khăn đối với ngành BĐS. Dù NLG có là doanh nghiệp tốt thế nào đi nữa mà ngành gặp khó khăn, thanh khoản tiếp tục sụt giảm thêm nữa thì NLG cũng sẽ không tránh khỏi ảnh hưởng. Vì vậy chúng ta cần theo dõi cả vĩ mô chung ngành BĐS để có góc nhìn đúng đắn hơn.

Về định giá, hiện NLG đang giao dịch vùng giá 26.x k/cp, tương ứng với mức định giá P/B khoảng 1 lần. Đây là mức định giá rẻ so với trung bình 5 năm gần nhất của công ty và cá nhân chúng tôi cho rằng mức định giá của NLG cũng có thể ở mức cao hơn trong 2026 dù thị trường chung vẫn còn nhiều khó khăn. Chúng tôi định giá mức giá phù hợp của NLG trong 2026 là khoảng 29-30k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.