Đã lâu rồi chúng tôi chưa cập nhật về tình hình kinh doanh cũng như định giá cổ phiếu NTC. Đây từng là siêu cổ trong quá khứ và hiện vẫn hút được nhiều sự chú ý từ các nhà đầu tư, nhất là sắp tới kỳ vọng từ NTU3 làm động lực tăng trưởng mới cho doanh nghiệp.

Về biến động giá, sau cú tăng mạnh nửa cuối 2020 thì từ đầu 2021 đến nay giá cổ phiếu biến động khá lớn và có xu hướng giảm. Hồi đầu năm 2021 giá cp dao dịch trong vùng giá gần 300k thì hiện đang biến động quanh vùng 200k. Vậy định giá với NTC bao nhiêu là hợp lý và nếu cổ phiếu có giảm thêm thì vùng bao nhiêu là hấp dẫn? Chúng tôi sẽ cố gắng phân tích và có câu trả lời chi tiết nhất giúp nhà đầu tư hiểu hơn về NTC trước khi có hành động hợp lý cho bản thân.

NTC là doanh nghiệp hoạt động trong lĩnh vực cho thuê đất KCN và làm Khu dân cư đi kèm tại các KCN trên địa bàn tỉnh Bình Dương. Với lợi thế là thành viên tập đoàn cao su Việt Nam giúp NTC có quỹ đất tốt, dễ dàng mở rộng từ nguồn đất của các công ty thành viên trong tập đoàn như PHR. Các quỹ đất đa phần là đất trồng cao su chuyển đổi nên công tác đền bù, giải phóng mặt bằng không gặp nhiều khó khăn và thi công rất nhanh để đưa vào khai thác.

Dưới đây chúng tôi sẽ phân tích tình hình kinh doanh cũng như tiềm năng tăng trưởng các năm tới của NTC ra sao?

I. Cơ cấu tài chính cùng kết quả kinh doanh

1. Cơ cấu tài chính

Cơ cấu tài chính của NTC không quá phức tạp và rất khỏe mạnh so với các doanh nghiệp cùng ngành cũng như trên sàn.

Trong cơ cấu tài sản của NTC thì chiếm phần chính trong tài sản ngắn hạn là các khoản tiền và tương đương tiền. Còn trong cơ cấu tài sản dài hạn thì đó là các khoản trả trước và đầu tư vào các công ty khác.

Về khoản tiền, tương đương tiền: đây là khoản khi NTC cho các công ty thuê đất KCN sẽ thu trước khi giao đất sau đó tiến hành hạch toán đều trong thời hạn cho thuê. Với việc có tiền mặt lớn sẽ giúp dòng tiền công ty rất khỏe và hàng năm mang về thêm lợi nhuận từ gửi ngân hàng lấy lãi. Kết thúc quý 1-2021 tổng tiền, đương đương tiền của NTC đạt 1,617 tỷ, chiếm 36.1% tổng tài sản doanh nghiệp. Đây là con số cao nhất so với các quý trước dù 2020 công ty đã phải trả cho PHR gần 865 tỷ tiền đền bù đất NTU3.

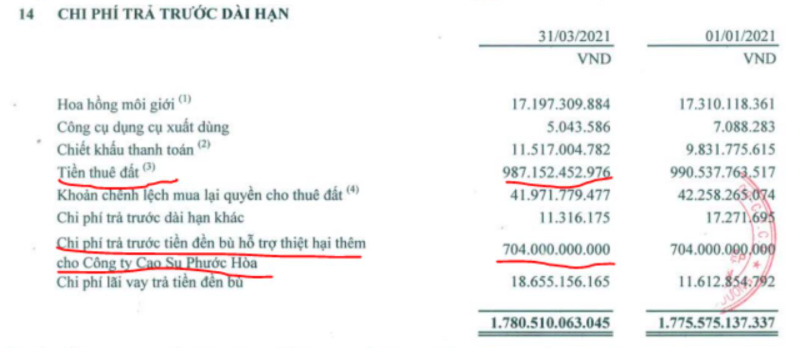

Về khoản trả trước dài hạn: Tại quý 1-2021 khoản này lên đến 1,780 tỷ, chiếm 39.7% tổng tài sản. Đây phần chính là khoản tiền đóng tiền thuê đất dài hạn sau đó được hạch toán dần vào giá vốn khi hạch toán doanh thu cho thuê. Khoản thứ 2 chính là khoản đề bù đất NTU3 cho PHR trong năm 2020. Cụ thể như thuyết minh báo cáo tài chính công ty hình dưới đây

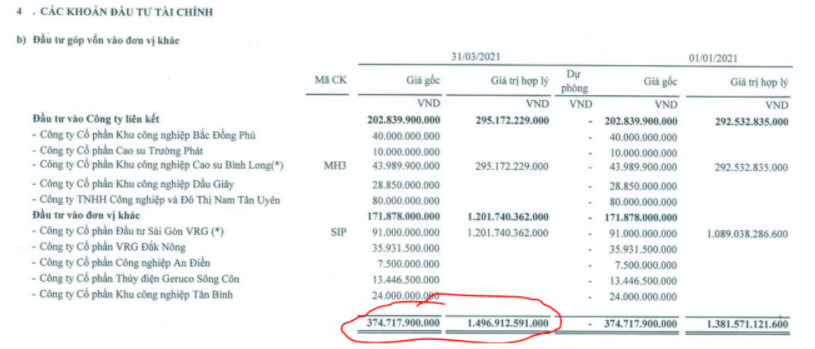

Khoản đầu tư góp vốn vào đơn vị khác: đây là khoảng NTC đầu tư nắm giữ tại các công ty khác, đa phần là thành viên của tập đoàn cao su Việt Nam. Tổng giá trị góp vốn của NTC là 375 tỷ đồng nhưng giá trị hợp lý tại thời điểm hiện tại của khoản này đã lên đến 1,497 tỷ do giá cổ phiếu 1 số công ty trên sàn ( MH3, SIP ) tăng mạnh. Ngoài việc giá trị khoản đầu tư tăng thì một

điều nữa là hàng năm các công ty này giúp mang về cho NTC một khoản tiền lớn từ việc nhận cổ tức. Đây là 1 phần đóng góp cho doanh thu, lợi nhuận của NTC hàng năm. Như 2020 tổng cổ tức mà NTC nhận được là 75.2 tỷ đồng, và chỉ riêng trong Q1-2021 cổ tức NTC nhận được đã lên 53 tỷ. Cụ thể các khoản đầu tư như ảnh dưới

Về nợ vay: Sau nhiều quý trong năm 2019 đến đầu 2020 gần như không phải vay nợ thì cuối năm 2020 và đầu 2021 nợ vay công ty đã tăng lên gần 600 tỷ trong quý 4-2021 và giảm về 576 tỷ tại quý 1-2021. Theo chúng tôi đây chính là khoản vay ngắn hạn để công ty trả cho PHR trong năm 2020 và sẽ được giảm dần trong các quý tới khi lượng tiền mặt về thêm từ cho thuê đất để giảm chi phí lãi vay.

Như vậy về cơ cấu tài chính của NTC dù có tăng thêm nợ vay so với các năm trước thì đây vẫn là doanh nghiệp có cơ cấu tài chính khỏe và tốt so với cùng ngành.

2. Kết quả kinh doanh

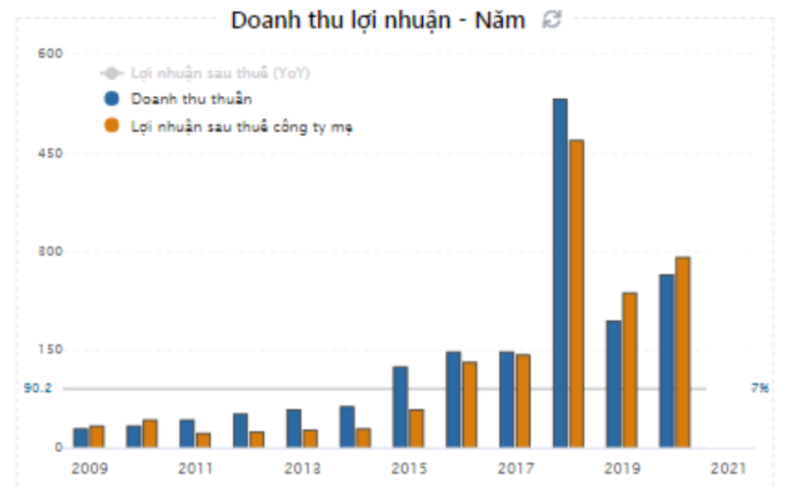

Trong các năm qua doanh thu và lợi nhuận của NTC có xu hướng tăng dần qua các năm. Ngoại trừ năm 2018 đột biến do ghi nhận doanh thu và lợi nhuận từ khu dân cư thuộc khu công nghiệp Nam Tân Uyên với doanh thu 363 tỷ đồng và lợi nhuận gộp lên đến 355 tỷ đồng. Ngoài ra các năm còn lại doanh thu và lợi nhuận chính chủ yếu đến từ mảng cho thuê đất KCN.

Do NTC là công ty hạch toán đều với các diện tích cho thuê KCN nên lợi nhuận sẽ tăng theo dạng tích lũy khi mà các KCN đã cho thuê vẫn được hạch toán đều, ngoài ra khi cho thuê thêm mới các KCN đang trong giai đoạn cho thuê sẽ giúp doanh thu và lợi nhuận tiếp tục tăng trưởng. Điều đó có thể thấy gần như doanh thu và lợi nhuận các năm sau sẽ ít nhất là bằng các năm trước, còn sự tăng trưởng sẽ đến từ việc cho thuê thêm mới các KCN đang cho thuê.

Tại quý 1-2021 NTC cũng đã ghi nhận doanh thu chính là 68 tỷ, tăng 63.5% so với cùng kỳ. Lợi nhuận gộp đạt 48.2 tỷ đồng, tăng 80% so với cùng kỳ. Như vậy cả năm 2021 doanh thu chính công ty có thể đạt trên 250 tỷ đồng. Lợi nhuận gộp đạt 190-200 tỷ đồng.

Ngoài doanh thu và lợi nhuận từ mảng chính là cho thuê đất KCN thì NTC còn có nguồn thu ổn định từ lãi gửi ngân hàng và cổ tức từ các công ty liên doanh liên kết. Như phân tích phần trên, do đặc thù ngành và cách hạch toán giúp NTC chiếm dụng vốn tốt và có 1 lượng tiền mặt lớn gửi ngân hàng giúp mang lại lợi nhuận đều đặn từ việc nhận lãi. Tại quý 1-2021 doanh thu từ lãi gửi ngân hàng là 32.9 tỷ đồng, trừ đi khoản lãi vay 24.9 tỷ thì lợi nhuận thu về là khoảng 8 tỷ. Còn khoản cổ tức trong quý 1 công ty ghi nhận 53.5 tỷ đồng

Như vậy cả năm 2 khoản trên có thể mang về cho công ty khoảng 100 tỷ lợi nhuận gộp sau khi đã trừ chi phí lãi vay doanh nghiệp.

NTC là doanh nghiệp hạch toán đều giúp cho kết quả kinh doanh luôn đảm bảo ở mức đi ngang hoặc tăng trưởng chứ ít khi việc kết quả kinh doanh giảm mạnh. Chính vì vậy sự chú ý của nhà đầu tư sẽ dành cho việc tốc độ tăng trưởng cho thuê cũng như các dự án dân cư ra sao. Hay nói cách khác đó chính là động lực tăng trưởng trong các quý và năm tới sẽ như thế nào. Phần dưới chúng tôi sẽ làm rõ vấn đề này hơn của NTC.

II. Động lực tăng trưởng doanh nghiệp

1. Mảng cho thuê KCN

Đây là mảng chính giúp đem lại doanh thu và lợi nhuận bền vững cho doanh nghiệp. Hiện tại 2 KCN mà NTC cho thuê là KCN Nam Tân Uyên và KCN Nam Tân Uyên mở rộng đều đã cho thuê Full 100%. Các KCN này vẫn được hạch toán đều để mang về lợi nhuận đều đặn cho công ty nhiều năm nữa. Tuy nhiên để tăng trưởng NTC phải dựa vào các dự án tiếp theo, đó chính là NTU3 với diện tích 345.86 ha. Đây là quỹ đất mà NTC nhận từ PHR trong năm 2020 ( Đã thanh toán xong tiền bàn giao đất ). Vì là đất được chuyển giao từ các rừng cao su của PHR nên NTC không gặp khó khăn trong việc giải phóng mặt bằng cũng như làm mặt bằng. Trong năm 2020 công ty đã chi ra lũy kế tổng cộng 204 tỷ đồng, trong đó chủ yếu là chi phí đền bù.

Trong kỳ đại hội cổ đông gần nhất lãnh đạo công ty có thông tin hiện tại công ty chưa ký hợp đồng thuê đất với nhà nước, vì vậy cũng chưa xác định được mức giá cho thuê 1 lần. Chúng tôi cho rằng với nhu cầu chuyển dịch KCN đang nóng và quỹ đất sạch thì NTC sẽ sớm ký hợp đồng trong thời gian tới để bắt đầu cho thuê mang về lợi nhuận cho công ty. Tuy nhiên công ty kế hoạch trong năm 2021 sẽ cho thuê được 90ha với giá thuê khoảng 108$/m² (tương đương doanh thu khoảng 2,200 tỷ đồng ) sẽ khó có thể hoàn thành.

Vì vậy kỳ vọng NTC tăng trưởng mạnh khi cho thuê KCN NTU3 sẽ được đẩy sang năm 2022 khi mà các thủ tục hoàn thiện để sẵn sàng cho thuê từ đầu năm. Với dư địa cho thuê lớn NTC có thể thu về trên 7,000 tỷ đồng doanh thu khi cho thuê full.

Ngoài cho thuê đất KCN 1 lần thì hàng năm NTC còn có doanh thu, lợi nhuận từ mảng dịch vụ đi kèm như điện nước và cho thuê nhà xưởng xây sẵn. Mỗi năm mảng dịch vụ mang về cho NTC gần 90 tỷ

doanh thu và 60 tỷ lợi nhuận gộp. Mảng dịch vụ sẽ tăng lên khi KCN NTU3 cho thuê và đi vào hoạt động trong các năm tới.

2. Mảng hoạt động tài chính

Ngoài mảng kinh doanh chính là cho thuê đất KCN thì hàng năm NTC vẫn có nguồn thu ổn định khác đó là nguồn thu từ lãi tiền gửi ngân hàng và cổ tức từ các công ty liên doanh liên kết.

Phần này chúng tôi đã viết ở trên trong phần kết quả kinh doanh. Về lãi tiền gửi ngân hàng, do lượng tiền, tương đương tiền không tăng so với giai đoạn trước nhưng lãi vay lại tăng thêm lên gần 600 tỷ khiến cho lãi vay tăng ăn gần hết lãi gửi tiết kiệm. Cụ thể trong quý 1 lãi gửi ngân hàng đạt 32.9 tỷ đồng nhưng chi phí lãi vay lại mất đến 24.9 tỷ đồng. Như vậy trừ đi thì lợi nhuận gộp từ mảng này chỉ đạt khoảng 8 tỷ/ quý tức khoảng hơn 30 tỷ mỗi năm. Giảm so với các năm trước khoảng 100 tỷ mỗi năm (lợi nhuận gộp năm 2020 khoảng 133 tỷ ). Khoản vay ngắn hạn sẽ được công ty chi trả trong các quý tới khi dòng tiền về mạnh nhưng ít nhất 2021 mảng này sẽ bị ảnh hưởng làm giảm lợi nhuận của doanh nghiệp

Về cổ tức từ các công ty liên doanh liên kết thì hàng năm sẽ đóng góp cho NTC khoảng gần 100 tỷ đồng. Cụ thể trong quý 1-2021 công ty cũng đã nhận 53 tỷ đồng cổ tức. với việc các công ty thành viên như MH3, SIP vẫn đang làm ăn kinh doanh tốt và chia cổ tức đều đặn thì các năm tới cổ tức mà NTC nhận được vẫn sẽ ổn định ở mức cao.

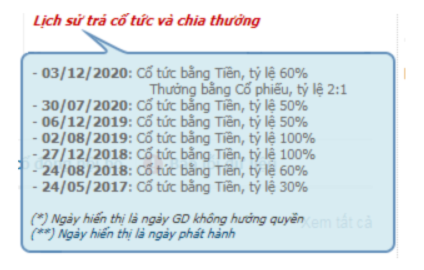

Ngoài lợi nhuận mảng tài chính thì điểm cộng của NTC cũng là tỉ lệ chia cổ tức cao. Các năm qua công ty luôn chia cổ tức cao hơn so với mức chỉ tiêu đề ra tại đại hội cổ đông hàng năm

Năm 2021 công ty đặt chỉ tiêu sẽ chi trả cổ tức không dưới 60% và chúng tôi cho rằng sẽ giống như các năm trước, công ty sẽ chia cổ tức cao hơn so với chỉ tiêu đề ra và có thể đạt ở mức 100% như các năm trước. Như vậy nếu so với mức lãi suất gửi ngân hàng hiện nay vào khoảng 6-6.5% thì thị giá cổ phiếu dưới 160k là một mức hấp dẫn cho những ai chú ý đến cổ tức.

3. Mảng khu dân cư

Đây là mảng NTC thường triển khai đi kèm các KCN mà công ty kinh doanh giúp mang lại các khoản lợi nhuận đột biến lớn khi hạch toán ( Như năm 2018 ). Khi khai thác KCN Nam Tân Uyên mở rộng giai đoạn

2 thì NTC cũng tiến hành xin quy hoạch và phát triển khu dân cư Nam Tân Uyên mở rộng với 19.5ha. Hiện công ty đã điều chỉnh hồ sơ để trình lên sở xây dựng, UBND tỉnh Bình Dương xin chấp thuận đầu tư dự án. Hiện đã bổ sung cam kết tín dụng của ngân hàng, chi tiết tổng mức đầu tư dự án và công văn giải trình năng lực tài chính để thực hiện dự án theo yêu cầu.

Hiện tại Nam Tân Uyên đã được quy hoạch lên thành phố trực thuộc tỉnh Bình Dương sẽ là động lực và kỳ vọng mang lại lợi nhuận lớn cho NTC trong các năm tới khi tiến hành xây dựng và hạch toán. Đây có thể coi là của để dành cho tương lai của NTC bên cạnh KCN sắp cho thuê.

III. Tổng kết và định giá

Như vậy chúng tôi đã phân tích các chỉ số tài chính cơ bản cùng kết quả kinh doanh của NTC để quý nhà đầu tư hiểu phần nào về NTC trong hiện tại cũng như tương lai các năm tới ra sao. Dưới đây chúng tôi sẽ tổng hợp lại những điểm nhấn của NTC và định giá phù hợp để quý nhà đầu tư tham khảo.

- NTC có cơ cấu tài chính lành mạnh và tốt so với các doanh nghiệp cùng ngành, tuy nhiên trong ngắn hạn công ty vay nợ gần 600 tỷ sẽ làm giảm lợi nhuận tài chính khoảng 100 tỷ/ năm

- Kết quả kinh doanh vẫn khả quan khi hàng năm sẽ duy trì mức tối thiểu trên 250 tỷ lợi nhuận trước thuế và kỳ vọng chính cho tăng trưởng sẽ đến từ việc cho thuê mới KCN NTU3 trong nửa cuối 2021 và 2022 trở đi.

- Cổ tức vẫn hứa hẹn sẽ duy trì ở mức cao là một lợi thế của công ty trong việc thu hút các nhà đầu tư dài hạn

Về định giá, hiện tại NTC đang giao dịch trong vùng giá quanh 200k/cp tương đương mức vốn hóa 4,800-4,900 tỷ. Chúng tôi cho rằng mức vốn hóa phù hợp của NTC hiện tại vào khoảng 4,600-4,700 tỷ tương đương mức giá 190k-195k/cp. Nếu trong năm 2021 NTU3 tiến hành cho thuê được sẽ thúc đẩy giá cp lên mức cao hơn, chúng tôi sẽ đánh giá lại khi có thông tin này. Với những nhà đầu tư với tầm nhìn trên 3 năm thì chúng tôi cho rằng mức vốn hóa phù hợp sẽ vào khoảng 6,750 tỷ, tương đương mức giá 280k/cp. Như vậy với NTC hiện tại chúng tôi cho rằng đang không hấp dẫn với những nhà đầu tư ngắn hạn và cần chiết khấu thêm về vùng hấp dẫn mới có thể tham gia để đảm bảo có giá vốn tốt và mức lợi nhuận tốt.

———-Team LTBNM tổng hợp và phân tích ————-