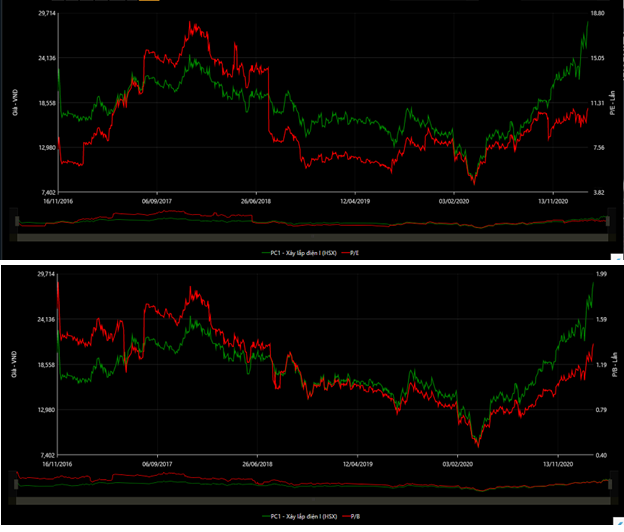

Trong khi VNIndex vẫn đang loay hoay vượt mốc tâm lý 1.200 điểm sau 3 lần test mà vẫn chưa thể vượt qua, rất nhiều cổ phiếu đã vượt đỉnh thời đại của mình. Và PC1 là một trong những mã cổ phiếu như vậy. Sau bài báo cáo của team về PC1 hồi đầu năm 2020, PC1 đã cho chúng tôi thấy những bước đi khá vững trãi của mình khi chinh phục đỉnh, phá vỡ mọi kháng cự một cách mạnh mẽ (HÌnh 1). Vậy nguyên do gì đã khiến PC1 mạnh mẽ như vậy, và chúng tôi vẫn đau đáu câu hỏi cũ, liệu thị trường có đang lãng quên mã cổ phiếu này hay không?

Link bài cũ: PC1 – TẠI SAO BỊ THỊ TRƯỜNG LÃNG QUÊN?

1. Báo cáo Q4/2020 và cả năm 2020

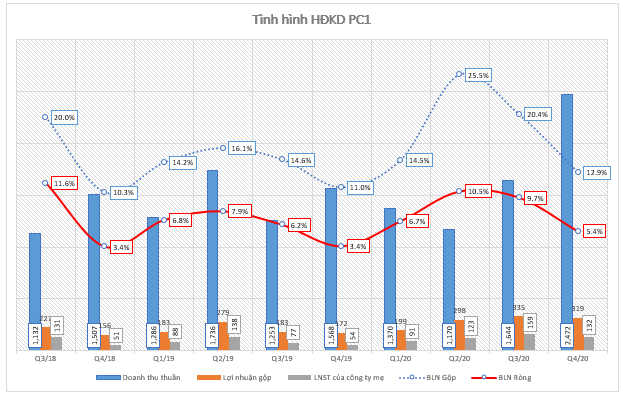

Năm 2020, PC1 đã có một bước tăng trưởng khá tốt bất chấp Covid với lũy kế doanh thu và lợi nhuận cả năm lần lượt đạt 5.504 tỷ (+9,5% yoy) và 537,4 tỷ (+42,8% yoy). Riêng với Q4, doanh thu thuần đạt 2.472 tỷ (+57,4% yoy) và LNST đạt 143,5 tỷ đồng – tăng mạnh 145% so với cùng kỳ 2019. Đây chủ yếu là kết quả của mảng hoạt động xây lắp tăng mạnh, chiếm 62% tổng doanh thu trong quý và tăng đến 72% yoy. Mảng năng lượng cũng ghi nhận con số khá tốt, đạt 198 tỷ đồng khi các dự án lần lượt đi vào hoạt động. Chúng tôi sẽ phân tích cụ thể từng mảng hoạt động của doanh nghiệp trong phần sau của bài viết. (Hình 2)

Tuy nhiên các chi phí liên quan lại ghi nhận cao hơn so với cùng kỳ đã khiến biên lãi ròng của công ty về mức chỉ đạt 5,4%. Tuy nhiên nếu nhìn lại quá khứ thì Q4 thường là quý mà biên lãi thấp nhất trong năm nên chúng tôi không thấy gì bất thường ở đây. Chúng tôi sẽ phân tích sâu vào báo cáo tài chính Q4 của PC1, để thấy các chi phí đang có dấu hiệu gia tăng một cách nhanh chóng.

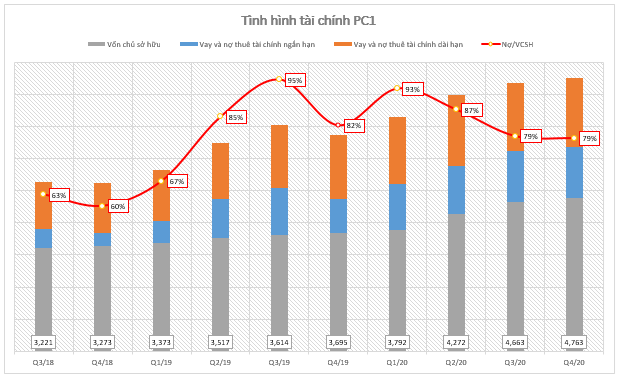

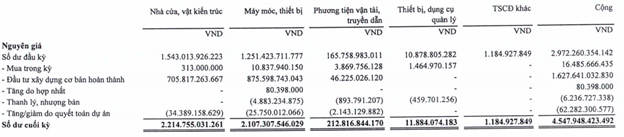

Đầu tiên là chi phí tài chính. Trong kì này, PC1 ghi nhận 66,3 tỷ đồng chi phí, trong đó 62 tỷ đồng là đến từ lãi vay, lũy kế cả năm là 242,7 tỷ đồng, tăng 42% so với năm ngoái. Có thể thấy vay nợ luôn là vấn đề đau đầu nhất đối với PC1, khi tính đến Q4 thì tỉ lệ nợ/vốn chủ là 80%. Lật lại bảng cân đối kế toán chúng ta có thể nhìn thấy rõ việc công ty đang tiếp tục xu hướng vay nợ, cả nợ ngắn hạn và dài hạn. Đối với nợ ngắn hạn là để bổ sung vốn lưu động, còn các khoản vay dài hạn là để phục vụ các dự án của công ty. Thông thường các khoản vay này được đáo hạn trong 180 tháng, tương đương 15 năm. (HÌnh 3)

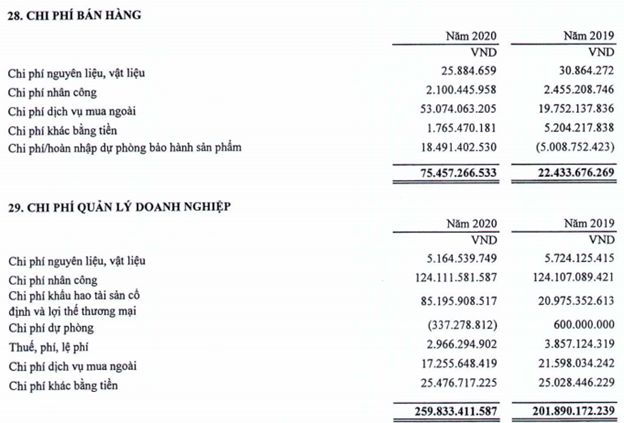

Tiếp theo là nhóm chi phí bán hàng và quản lý doanh nghiệp đều có dấu hiệu tăng chóng mặt, trong đó chi phí bán hàng tăng 13 lần – đạt 26 tỷ đồng và chi phí quản lí doanh nghiệp tăng 55% – đạt 90 tỷ đồng. Tuy vậy xét cả năm thì chỉ có chi phí bán hàng ghi nhận con số lớn hơn, trong khi chi phí quản lý doanh nghiệp chỉ tăng khoảng 25% mà thôi. Theo thuyết minh, dịch vụ mua ngoài đạt 53 tỷ đồng trong khi cùng kì chỉ khoảng 20 tỷ là nguyên nhân chính cho việc tăng chi phí này. (Hình 4)

Có thể nói, việc tăng vay nợ khiến chi phí tài chính tăng mạnh, cùng với chi phí mua ngoài tăng đến 13 lần là những nguyên do chính khiến biên lãi ròng của PC1 về mức 5% nhưng con số này vẫn cao hơn năm ngoái là một tín hiệu đáng mừng.

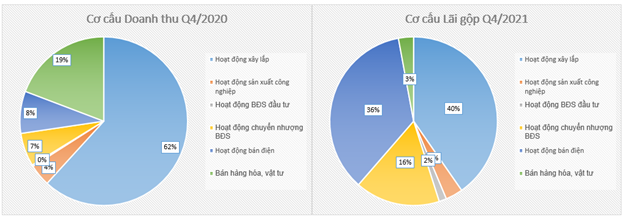

Nhìn vào cơ cấu doanh thu và lãi gộp của PC1 thì có thể thấy những sự bất đồng đều. Mảng hoạt động xây lắp chiếm 62% doanh thu nhưng lãi gộp chỉ đóng góp 40%, trong khi đó hoạt động bán điện chỉ chiếm 8% nhưng lãi gộp lại chiếm đến 36%. Bên cạnh đó, cơ cấu ngành nghề cũng có sự dịch chuyển, những mảng sinh lời kém dần được thay thế bởi mảng khác tốt hơn. Vì thế, chúng tôi sẽ đi vào từng mảng chuyên sâu để tìm ra câu chuyện của PC1 và định giá 1 cách hợp lý. (Hình 5)

2. Bóc tách từng mảng doanh thu

Hiện PC1 đang kinh doanh trên 6 lĩnh vực chính: Xây lắp. Sản xuất công nghiệp, BĐS đầu tư, Chuyển nhượng BĐS, Bán điện và Bán hàng hóa, vật tư.

2.1. Hoạt động xây lắp và sản xuất công nghiệp

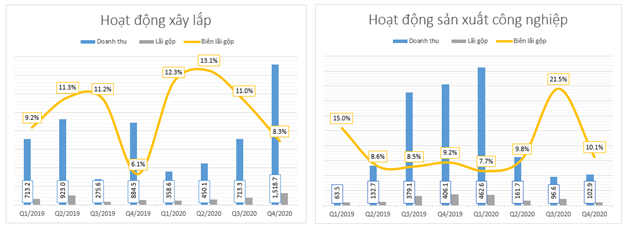

Chúng tôi xếp 2 hoạt động này của PC1 vào chung một mảng với nhau bởi có những sự tương đồng trong bức tranh kinh doanh. (Hình 6)

Đối với mảng xây lắp, Q4/2020 công ty ghi nhận 1.518,7 tỷ đồng. Việc chủ đầu tư nguồn điện năng lượng mặt trời đã nhanh chóng đẩy nhanh tiến độ dự án để kịp COD trước ngày 31/12/2020 là nguồn động lực chính để Q4 công ty ghi nhận mức tăng đáng kinh ngạc như vậy. Cũng trong chính đại hội cổ đông, ban lãnh đạo công ty đã nhận định mục tiêu của PC1 sẽ trở thành tổng thầu EPC công trình lưới điện và công trình nguồn điện năng lượng tái tạo. Cùng với việc đưa các dự án vào hòa vào lưới điện quốc gia, cùng với việc nhu cầu sử dụng điện đang tăng hằng năm, phải cần tới một hệ thống dây điện truyền tải, hệ thống trạm biến áp để giải tỏa công suất rất lớn trong tương lai. Chúng tôi đánh giá mảng xây lắp hệ thống điện này vẫn còn là một miếng bánh lớn để PC1 từ từ “nhấm nháp” trong tương lai. Tuy vậy, trong năm 2021 thì PC1 khó có khả năng tăng trưởng mạnh bởi base 2020 đã khá cao rồi. (Hình 7)

Bên cạnh đó, mặc dù PC1 cũng có tiềm năng và lợi thế hàng đầu trong việc thi công các Bt, BOT truyền tải điện nhưng PC1 hiện vẫn đang ưu tiên đầu tư các dự án điện gió với biên lãi tốt hơn, đủ để thấy tiềm năng mảng xây lắp năng lượng tái tạo cao đến đâu.

Đối với mảng sản xuất công nghiệp, không khó để thấy doanh thu đang dần được thu hẹp lại. Sau khi đạt đỉnh cao biên lãi gộp là 21,5%, Q4.2020 con số này lại rơi về vùng cân bằng – quanh mốc 10%. Theo chúng tôi, con số của năm 2019 và nửa đầu năm 2020 tăng trưởng đột biến là do hợp đồng đường dây 500 kV Quảng Trạch – Dốc Sỏi – Pleiku 2 với giá trị 1.192 tỷ đồng và dự án Trạm biến áp 500 kV Chơn Thành trị giá giá 221 tỷ đồng. Như vậy, khi đã hết yếu tố này thì mảng công nghiệp lại quay về giá trị vốn có của mình.

2.2. Hoạt động chuyển nhượng BĐS và BĐS Đầu tư

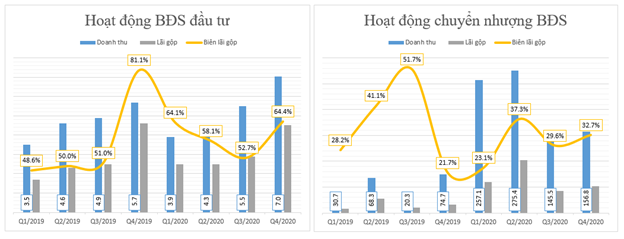

Một hoạt động khác chúng tôi đánh giá sẽ bớt những yếu tố bất ngờ trong năm 2020 của PC1 là mảng BĐS, bao gồm BĐS đầu tư và BĐS chuyển nhượng. (Hình 8)

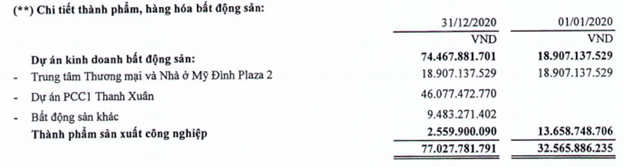

Trong Q4, hàng tồn kho của PC1 sụt giảm một cách nhanh chóng là do hạch toán thành công các dự án BĐS bao gồm 100% dự án PCC1 Thanh Xuân và các dự án BĐS khác. (Hình 9)

Hiện PC1 đang phát triển 2 dự án khác bao gồm PCC1 Vĩnh Hưng (hoàn thành Q2/2022) và PCC1 Thăng Long (dự kiến 2023) cùng 1-2 dự án mới trong năm 2020. Trong đó, có dự án PCC1 Vĩnh Hưng bị đẩy lùi tiến độ do vướng mắc các thủ tục pháp lý. Về 2 dự án này chúng tôi đã từng viết trong báo cáo lần trước, và cũng còn rất lâu nữa 2 dự án này mới được đưa vào hạch toán, nên nhiều khả năng mảng BĐS sẽ tạm đóng băng trong giai đoạn 2021. (Hình 10)

2.3. Hoạt động bán điện

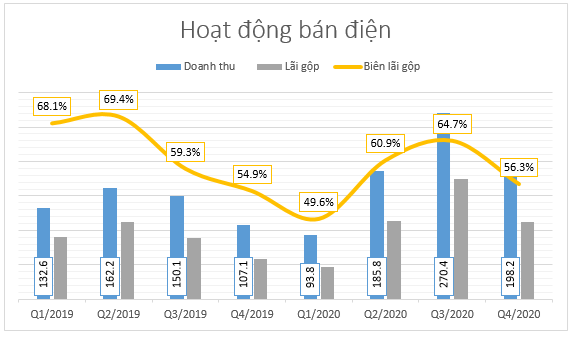

Mảng được kì vọng nhất của PC1 có lẽ là hoạt động mua bán điện. Mặc dù chỉ đóng góp 8% doanh thu nhưng với biên lãi thường ở mức cao trên 50%, mảng này đóng góp đến 36% vào tổng lãi gộp của PC1. Điện của PC1 được chia làm 2 nhóm: Thủy điện và điện gió. (Hình 11)

Về thủy điện, năm 2020 công ty có 3 nhà máy đi vào hoạt động bao gồm: Mông Ân (30MW), Bảo Lạc B (18MW) và Sông Nhiệm (6MW), nâng tổng công suất vận hành lên 156 MW (+37% yoy). Với việc 3 nhà máy này đi vào hoạt động vào nửa cuối năm 2020, cộng thêm việc tình hình thủy văn thuận lợi đã giúp doanh thu mảng bán điện tăng trưởng khá tốt, doanh thu Q3 và Q4 lần lượt tăng trưởng mạnh so với cùng kỳ. Nhìn vào bctc có thể thấy hoạt động xây dựng dở dang liên quan các nhà máy thủy điện đã được hạch toán chuyển sang tài sản cố định. (Hình 12)

Tuy nhiên, khi các nhà máy này vào hoạt động lại phải giảm giá bán điện do Bộ Công thương điều chỉnh Biểu giá phí tránh được năm 2020 và hai nhà máy Bảo Lạc B và Sông Nhiệm 4 lại hoạt động vào mùa mưa nên giá bán điện thấp hơn trung bình. Các nhà máy thủy điện của Pc1 đều hoạt động ở mức vượt công suất thiết kế, thêm vào đó là thủy điện Bảo Lạc B và Sông Nhiệm 4 sẽ hoạt động từ đầu năm cũng sẽ giúp công suất cả năm 2021 sẽ tăng trưởng so với 2020. Chúng tôi ước tính sản lượng thủy điện cho năm 2021 của PC1 đạt 650 triệu kWh, với mức giá bán điện là 1.330 đồng/kWh, vậy doanh thu từ mảng thủy điện sẽ vào khoảng 832 tỷ đồng.

Ngoài ra, trong báo cáo trước chúng tôi cũng đề cập đến việc công ty đang đầu tư các nhà máy thủy điện tiếp theo trong các năm tới để gia tăng mảng có biên lãi lớn này. Tuy vậy, hiện các dự án này đều đang được tạm dừng để công ty tập trung cho mảng điện gió. Chúng tôi sẽ update trong các báo cáo sau về tình hình tiến độ các dự án. (Hình 13)

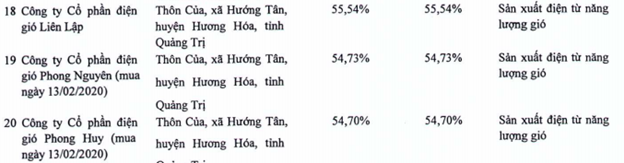

Về điện gió, đây là lĩnh vực mới và chưa đem lại doanh thu cho PC1. Hiện công ty đang phát triển ba dự án bao gồm Liên Lập, Phong Huy và Phong Nguyên. Ba dự án này đều được khởi công từ tháng 5/2020 và dự kiến sẽ hoàn thành vào tháng 9/2021. Tổng mức đầu tư 3 dự án là 5.400 tỷ đồng, trong đó PC1 sẽ góp khoảng 656 tỷ đồng. Trong Q2/2020, công ty đã bán 40% cổ phần của mỗi công ty của dự án cho RENOVA – một tập đoàn có kinh nghiệm lâu năm về điện gió để phát triển 3 dự án này. (Hình 14)

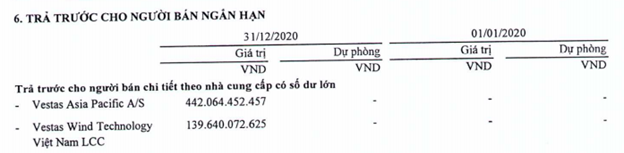

Để thực hiện dự án này, PC1 đặt mua Rotor của các nhà máy này tại nhà máy sản xuất điện gió rất lớn của Châu Âu là VESTAS với công suất 4 MW/rotor. Lật lại báo cáo tài chính của doanh nghiệp, chúng tôi thấy khoản Trả trước cho người bán của doanh nghiệp này tăng gần gấp 3 so với con số đầu năm. Trong năm 2020, PC1 đã phát sinh hơn 400 tỷ đồng trả trước cho Vestas tại Singapore và gần 140 tỷ đồng Vestas Việt Nam. Theo ước tính của chúng tôi, thì với tốc độ gió trung bình 6,5 – 7m/s có thể tạo ra khoảng 14 triệu kWh/rotor. Mỗi dự án ước tính đem về 140 – 160 triệu kWh hàng năm, tương đương khoảng 300 tỷ/năm cho PC1. (Hình 15)

Link: http://connectviet.moit.gov.vn/default.aspx?page=news&do=detail&category_id=44&id=4094

Tuy vậy, cần phải lưu ý đến rủi ro truyền tải điện. 3 dự án này đều ở tỉnh Quảng Trị, nơi đã có hàng chục dự án được bổ sung vào quy hoạch, hàng chục dự án đang được xếp hàng chờ phê duyệt nên sẽ cần một đường dây và trạm biến áp đủ lớn để truyền tải điện. các dự án của PC1 nằm trong nhóm dự án cần giải tỏa công suất từ trạm biến áp 220kV Lao Bảo và 220k Đông Hà – Lao Bảo. Hiện 2 dự án giải tỏa này đã khởi công từ cuối 2019 nhưng do ảnh hưởng của Covid và các vấn đề giải tỏa mặt bằng nên 2 dự án này nhiều khả năng sẽ chậm tiến độ. Giả sử 2 dự án giải tỏa này không hoàn thành kịp thời gian 3 dự án của PC1 vào hoạt động thì nhiều khả năng PC1 và các chủ đầu tư khác sẽ phải chịu nhiều thiệt hại.

Ngoài ra, các dự án phát điện gió trên đất liền vận hành thương mại trước 1/11/2021 sẽ được hưởng mức giá 8,5 cent/kWh, sau đó sẽ được hưởng mức giá 7,02 cent/kWh. Hiện nhiều doanh nghiệp đề nghị kéo dài mức hưởng ưu đãi đến 2023 nhưng EVN đang đề nghị không kéo dài thời gian này. Vì vậy giả sử trong trường hợp xấu nhất 2 dự án giải tỏa công suất như chúng tôi vừa đề cập không kịp hoàn thành tiến độ đề ra thì PC1 sẽ phải áp dụng mức giá bán 7,02 cent /kWh – tương đương giảm 17% sẽ gây nhiều thiệt hại đến công ty.

Link: https://vietnamnet.vn/vn/kinh-doanh/dau-tu/de-nghi-khong-keo-dai-uu-dai-cho-dien-gio-661488.html

2.4. Bán hàng hóa, vật tư

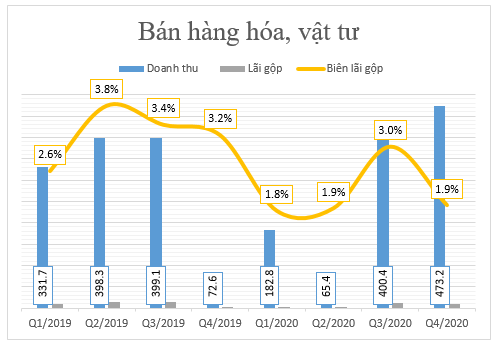

Mảng hàng hóa vật tư sau giai đoạn ngủ đông nửa đầu năm 2020, doanh thu nửa cuối năm đạt gần 900 tỷ đồng. tuy nhiên biên lãi gộp của mảng bán hàng hóa vật tư chỉ đạt khoảng 1,9% cho Q4 này. (Hình 16)

3. Các vấn đề khác và định giá

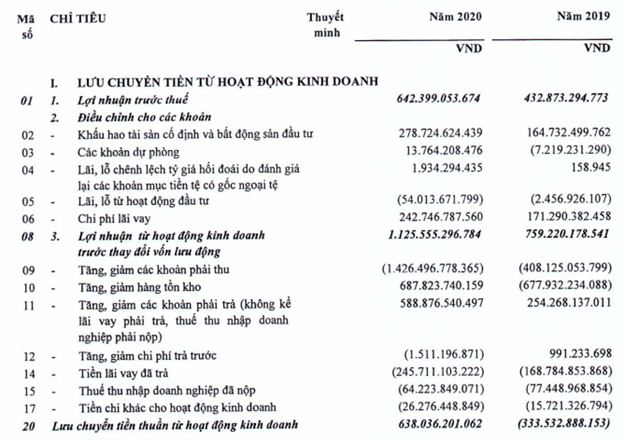

PC1 là công ty có truyền thống trả cổ tức bằng cổ phiếu để tăng vốn. Năm 2020 công ty tiếp tục chi trả cổ tức với mức 20% và chúng tôi cho rằng 2021 con số này sẽ ít hơn hoặc tối đa là bằng 2019 mà thôi. Bởi dù có 3 dự án điện gió đang chờ xây dựng cùng những dự án thủy điện nhỏ và bđs, nhưng dòng tiền CFO của công ty đã dương trở lại khoảng 638 tỷ cho cả năm 2020, phần nào sẽ giảm bớt áp lực nợ vay cho công ty. Bên cạnh đó, năm 2021 công ty sẽ chưa đánh mạnh vào mảng bđs và thủy điện cũng sẽ làm giảm gánh nặng về vốn cho công ty. Với 2 luận điểm này, chúng tôi nhận định rằng PC1 vẫn sẽ trả cổ tức bằng cổ phiếu nhưng tỷ lệ sẽ không vượt quá con số 20%. (Hình 17)

Như vậy, PC1 hiện đang tiếp tục đẩy mạnh mảng xây lắp và bán điện – vốn là 2 mảng thế mạnh với biên lãi gộp khá cao. Chúng tôi nhận thấy đây sẽ là mũi nhọn trong những năm tới của PC1. Tuy nhiên, mảng điện gió còn đang bỏ ngỏ với lí do khách quan từ dự án giải tỏa đường dây, cùng với đó là việc không được hưởng nhiều ưu đãi từ tháng 11/2021 lại là một điểm trừ trong bức tranh tổng thể của PC1. Theo nhận định của chúng tôi, PC1 có giá dưới 25 sẽ là vùng hấp dẫn, còn giá hiện tại đã kéo PE lên khoảng 11 lần, một mức giá khá fair. Lo Dự án điện gió đem lại bao nhiêu doanh thu lợi nhuận vẫn còn bỏ ngỏ do dính vụ quá tải lưới điện. Mảng điện sẽ gánh tăng trưởng cho PC1 trong năm 2021 thay cho mảng bất động sản. Hiện tại chưa đủ dữ liệu để đánh giá lợi nhuận của mảng điện gió trong năm nay do các yếu tố chúng tôi đã đưa ra. Tựu chúng lại trên tinh thần đánh giá thuận lợi, tồn tại, chúng tôi cho rằng giá PC1 trong năm nay có thể dao động trong vùng 25-33k tùy tình hình tt.

———-Team LTBNM tổng hợp và phân tích ————-