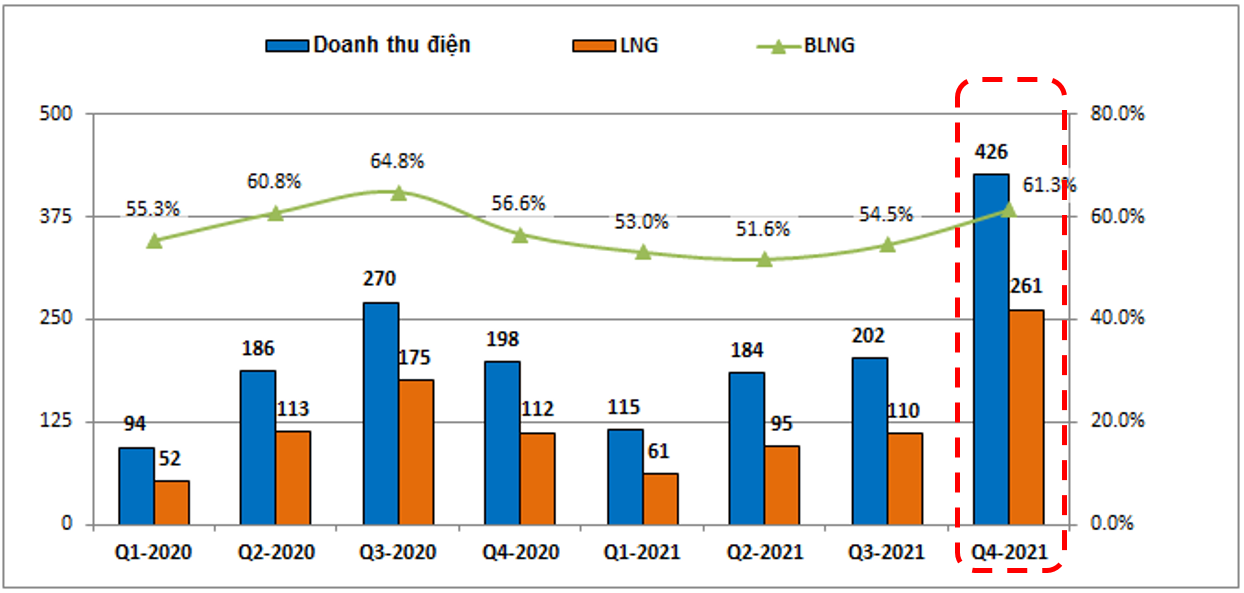

Quý 4-2021 là quý đầu tiên mảng điện của PC1 bùng nổ doanh thu và lợi nhuận lên một mức mới khi 3 nhà máy điện gió được đưa vào hoạt động từ đầu tháng 11/2021. Chúng ta nên nhớ trong quý 4 thì 3 nhà máy điện gió mới hoạt động 2 tháng mà doanh thu và lợi nhuận đã hơn gấp đôi so với cùng kỳ với doanh thu 426 tỷ đồng và 261 tỷ đồng lợi nhuận gộp (Hình 1). Vì vậy nếu hoạt động full trong cả năm 2022 thì mảng điện sẽ đóng góp trên 2k tỷ đồng doanh thu và 1,200 tỷ đồng lợi nhuận gộp. Chưa kể với mảng xây lắp mỗi năm đóng góp khoảng 400 tỷ lợi nhuận gộp, mảng sản xuất, hàng hóa đóng góp 200 tỷ đồng lợi nhuận mỗi năm thì tổng lợi nhuận gộp mang lại cho PC1 lên đến 1,800 tỷ đồng (Chưa kể mảng BĐS hạch toán trong năm 2022). Với vốn hóa hiện tại của PC1 vào 8k tỷ đồng, mỗi năm làm ra gần 2k tỷ đồng lợi nhuận gộp thì đây là một cơ hội đầu tư trong năm 2022. Chi tiết chúng tôi sẽ phân tích dưới đây về key PC1 này:

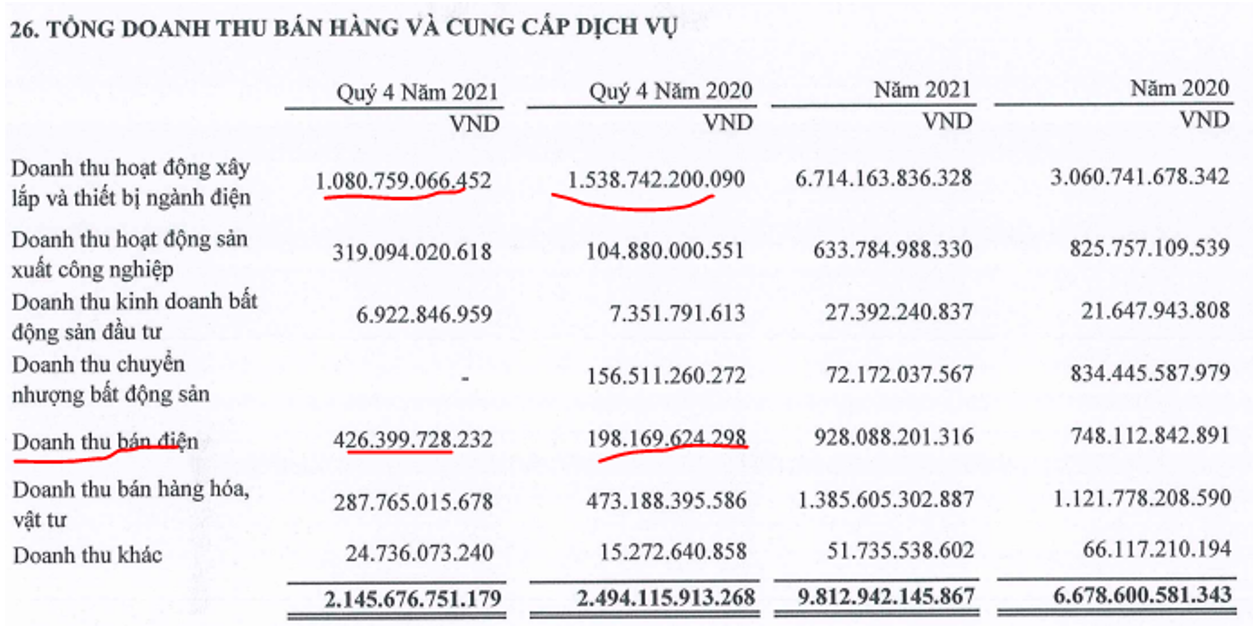

Kết thúc quý 4-2021 PC1 ghi nhận 2,146 tỷ đồng doanh thu, giảm 14% yoy (Hình 2). Nguyên nhân doanh thu trong quý 4 giảm so với cùng kỳ là do mảng xây lắp trong quý 4/2021 ghi nhận doanh thu giảm gần 500 tỷ so với cùng kỳ, tuy nhiên lũy kế cả năm thì mảng xây lắp vẫn đạt doanh thu ấn tượng khi tăng hơn 2 lần so với năm 2020. Lợi nhuận sau thuế quý 4 đạt 186 tỷ đồng, tăng 24% yoy. Dù doanh thu giảm nhưng lợi nhuận sau thuế của PC1 vẫn tăng do biên lợi nhuận gộp tăng từ 13.2% lên 18.6%. Nguyên nhân chính giúp biên lợi nhuận được cải thiện mạnh là sự đóng góp lớn hơn từ mảng điện – mảng có biên lợi nhuận gộp rất cao (trên 60%).

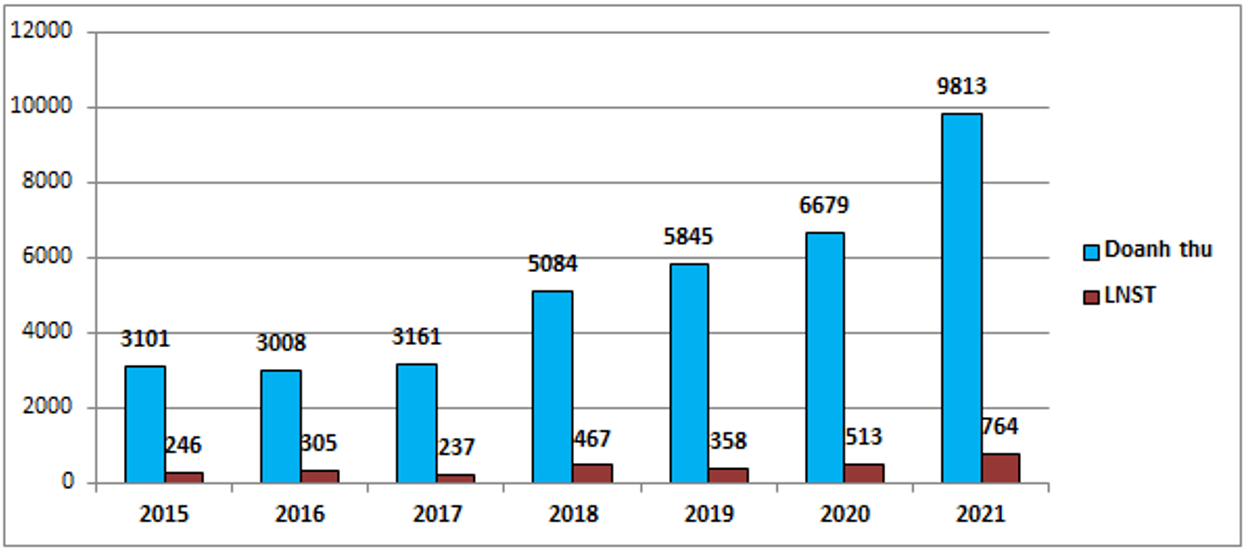

Lũy kế cả năm 2021 PC1 đạt doanh thu lên tới 9,813 tỷ đồng, tăng 46.9% so với 2020 (Hình 3), lợi nhuận sau thuế đạt 764 tỷ đồng, tăng 48.9% yoy. Như vậy có thể nói năm 2021 PC1 tiếp tục duy trì mức tăng trưởng lớn và tính rộng ra PC1 cũng luôn tăng trưởng trong 5 năm trở lại đây cho thấy tiềm năng tăng trưởng bền vững của doanh nghiệp lớn mức nào.

Vậy động lực giúp PC1 liên tục tăng trưởng trong các năm qua là gì và tiềm năng công ty đến đâu? Dưới đây chúng tôi sẽ phân tích chi tiết từng ngành update trên báo cáo tài chính quý 4 để quý nhà đầu tư hiểu rõ và update tiềm năng của PC1 trong năm 2022.

I. Ngành Điện

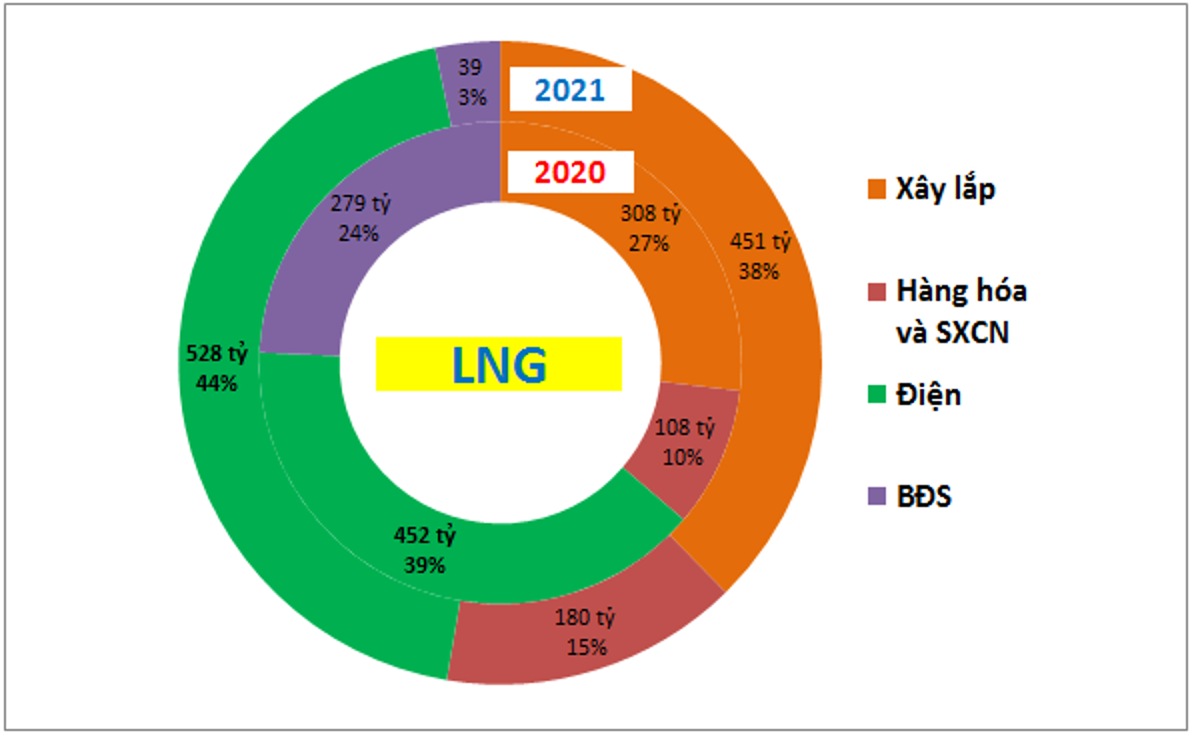

Tuy không phải ngành đóng góp lớn nhất về doanh thu cho PC1 nhưng ngành điện lại là ngành đóng góp lớn nhất về lợi nhuận gộp nhờ biên lợi nhuận rất cao (trên 60%). (Hình 4)

Trong năm 2020 ngành điện ghi nhận 452 tỷ lợi nhuận gộp và chiếm tỉ trọng 39% thì sang năm 2021 lợi nhuận gộp đã tăng lên 528 tỷ đồng và chiếm 44% tổng lợi nhuận gộp của công ty.

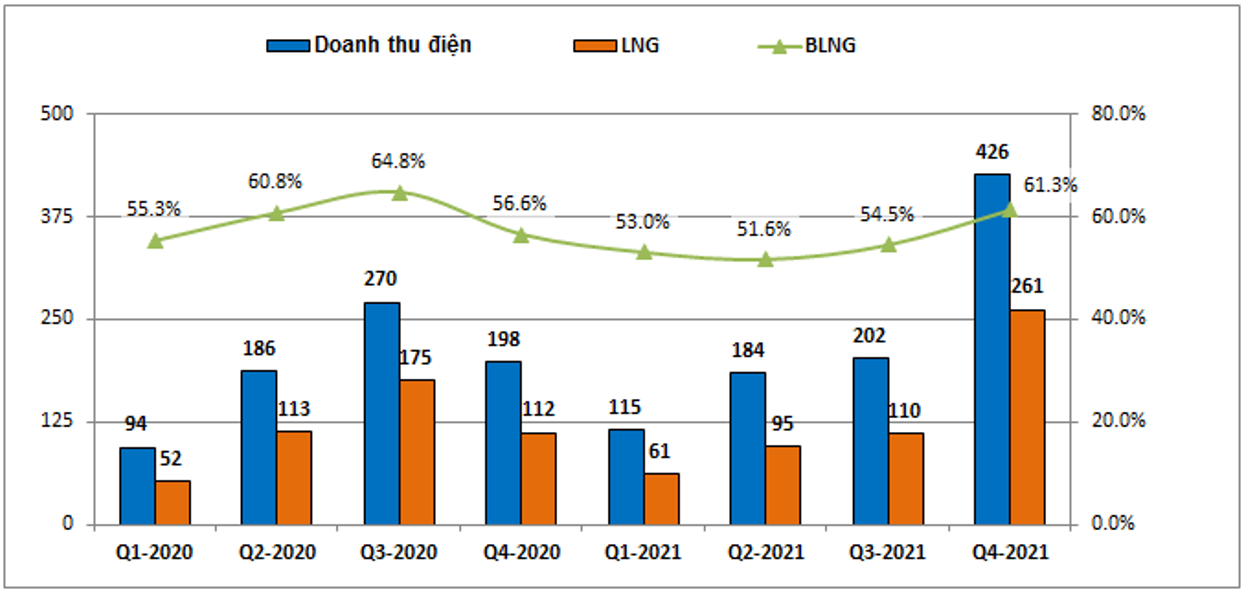

Đặc biệt trong quý 4 ngành điện đã đưa vào vận hành 3 nhà máy điện gió (COD 31/10/2021) là Liên Lập, Phong Huy, Phong Nguyên (công suất mỗi nhà máy 48MW) bên cạnh các nhà máy thủy điện vẫn hoạt động tốt đã giúp doanh thu và lợi nhuận của mảng điện tăng vọt lên một nấc mới với 426 tỷ đồng doanh thu và 261 tỷ đồng lợi nhuận gộp. Trong các quý trước đó doanh thu của mảng điện chỉ loanh quanh khoảng 200 tỷ đồng mỗi quý và lợi nhuận gộp khoảng 110 tỷ đồng. (Hình 5)

Như vậy có thể thấy doanh thu và lợi nhuận ngành điện đã tăng lên hơn gấp đôi so với trung bình trước đó trong quý 4-2021. Chúng ta nên biết 3 nhà máy điện gió mới chỉ hoạt động trong 2 tháng của quý 4 là tháng 11 và tháng 12 chứ chưa phải đóng góp cả quý vào kết quả kinh doanh của doanh nghiệp. Vì vậy chúng tôi cho rằng trong năm 2022 khi mà các nhà máy điện được vận hành ổn định thì doanh thu và lợi nhuận mảng điện sẽ có bước tăng trưởng mạnh. Cụ thể doanh thu mảng điện trong năm 2022 hoàn toàn có thể đạt trên 2,000 tỷ đồng và lợi nhuận gộp đạt trên 1,200 tỷ đồng.

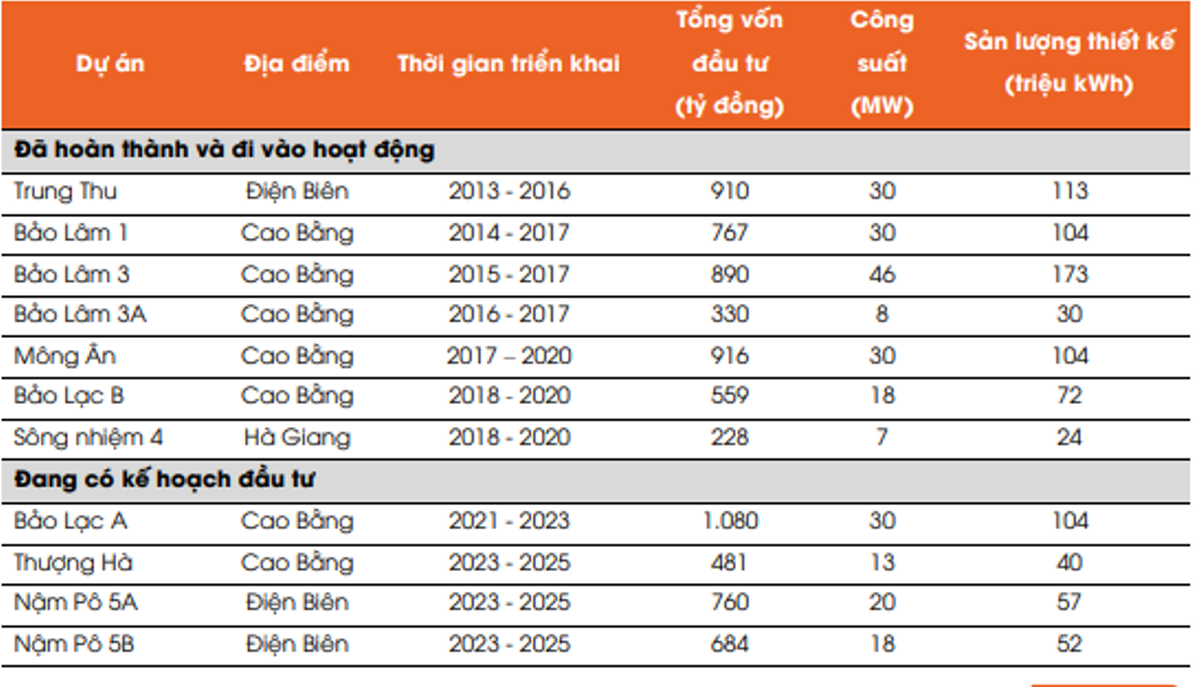

Trong các năm tiếp theo mảng điện của PC1 sẽ vẫn tiếp tục được kỳ vọng tăng trưởng hơn nữa với các dự án thủy điện vẫn đang được lên kế hoạch đầu tư và đưa vào vận hành. (Hình 6)

Như vậy có thể nói mảng điện đang được coi là con gà đẻ trứng vàng cho PC1, không những sẽ tăng trưởng đột biến trong năm 2022 mà còn tiếp tục tăng trưởng trong dài hạn nhiều năm tới.

II. Mảng xây lắp và sản xuất hàng hóa

Đây đều là các ngành liên quan đến hoạt động xây lắp và bổ trợ cho xây lắp của công ty.

1. Mảng xây lắp

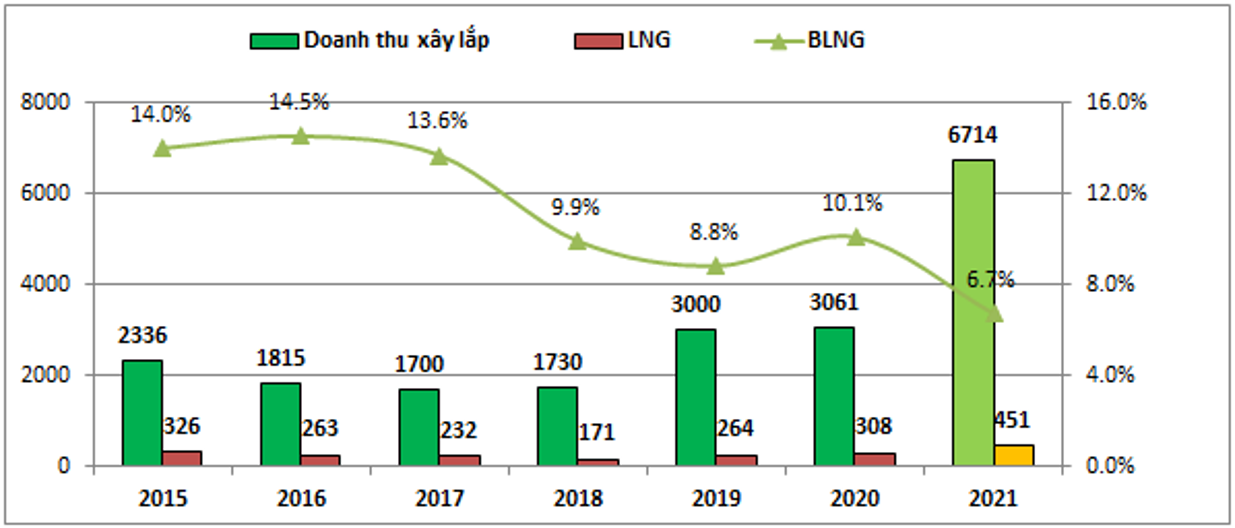

Mảng xây lắp là mảng đóng góp lớn nhất về doanh thu cho công ty và lớn thứ 2 về lợi nhuận gộp sau mảng kinh doanh điện. Trong năm 2021 mảng xây lắp đã tăng rất mạnh về doanh thu khi tăng từ 3,061 tỷ đồng lên 6,714 tỷ đồng (tăng 119%), tuy nhiên do giá đầu vào như sắt thép tăng mạnh khiến biên lợi nhuận của công ty giảm nhiều từ mức quanh 10% xuống còn 6.7%. Do vậy lợi nhuận gộp năm 2021 đạt 451 tỷ, tương ứng tăng 46.6% yoy. (Hình 7)

Với việc bùng nổ ngành năng lượng tái tạo trong các năm gần đây do chính sách ưu đãi từ chính phủ cũng đã giúp mảng xây lắp của PC1 tăng trưởng mạnh mẽ.

- Nhu cầu rất lớn xây dựng về các đường truyền tải điện để có thể đủ tải truyền điện tại các nhà máy điện mặt trời trong giờ cao điểm.

- Nhu cầu xây dựng, nhà thầu trong việc xây dựng các nhà máy phong điện mới mà PC1 là đơn vị có khả năng và kinh nghiệm thi công tốt nhất tại Việt Nam. Đây là ưu thế lớn khi mà các năm tới nhà nước sẽ tiếp tục đẩy mạnh các ưu đãi cho ngành phong điện để tăng sản lượng điện từ nguồn năng lượng tái tạo thay thế dần cho nhiệt điện và điện khí.

Vì vậy chúng tôi cho rằng trong năm 2022 mảng xây dựng sẽ duy trì được mức doanh thu lớn tương đương 2021 đã làm được và với việc giá nguyên liệu đầu vào giảm sẽ giúp biên lợi nhuận được cải thiện giúp lợi nhuận gộp tăng lên so với 2021, dự kiến doanh thu đạt 6,000 tỷ đồng và 500 tỷ đồng lợi nhuận gộp.

2. Mảng sản xuất công nghiệp và hàng hóa

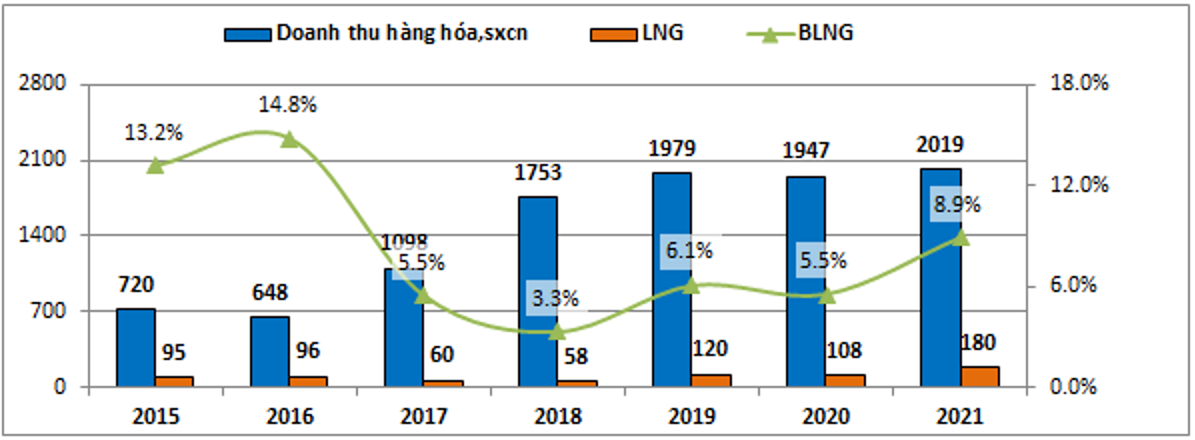

Đây là mảng đi theo các dự án xây lắp của công ty và một phần xuất khẩu. Trong năm 2021 công ty đã đạt 2,019 tỷ đồng doanh thu và 180 tỷ đồng lợi nhuận gộp. Đây là mức lợi nhuận cao hơn những gì chúng tôi dự tính do biên lợi nhuận đã được cải thiện đáng kể so với các năm trước. (Hình 8)

Chúng tôi kỳ vọng trong năm 2022 mảng sản xuất và hàng hóa sẽ phát triển song hành cùng ngành xây lắp và có thể đạt lợi nhuận gộp 200-250 tỷ đồng.

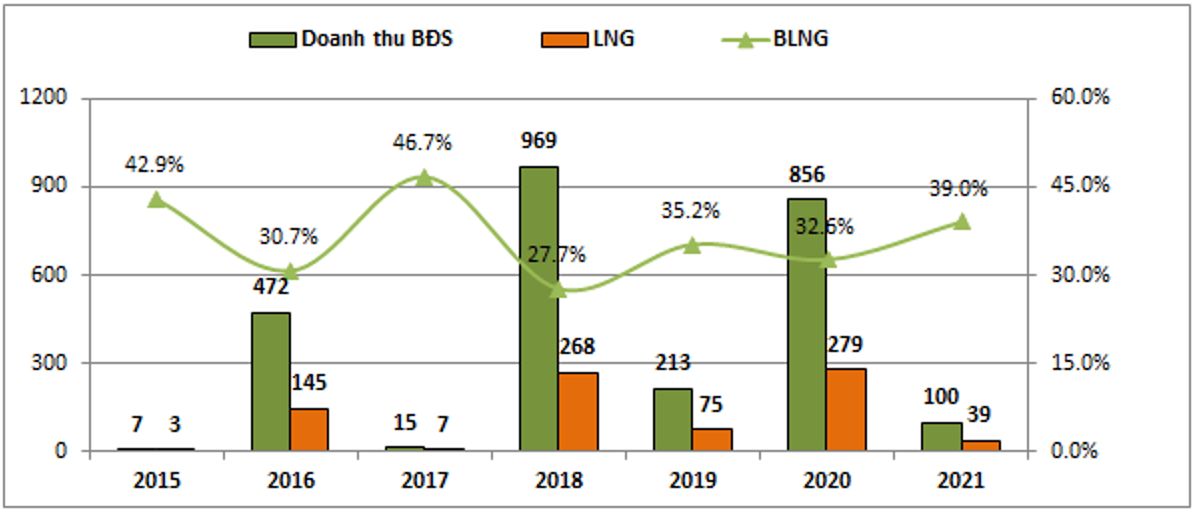

III. Mảng BĐS

Đây là mảng mà PC1 mới lấn sân sang trong vài năm trở lại đây với các dự án đã bàn giao như PCC1 Thanh xuân (2020), … (Hình 9)

Về doanh thu lợi nhuận mảng BĐS cũng không đều do tính chất ngành nghề, khi các dự án được hạch toán sẽ mang lại doanh thu và lợi nhuận lớn và chúng ta nên nhìn theo dự án hơn là nhìn theo năm vì PC1 không có nhiều dự án gối đầu nhau liên tục để mang lợi nhuận đều về cho doanh nghiệp.

- Dự án Vĩnh Hưng: Đây là dự án nằm tại 321 Vĩnh Hưng, Hoàng Mai, Hà Nội với sản phẩm là tổ hợp văn phòng thương mại dịch vụ và căn hộ cao cấp. Cụ thể dự án với tổng diện tích 5,160 m², quy mô 27 tầng nổi, 3 tầng hầm với tổng 288 căn hộ diện tích từ 64.8m² – 88.88m². Dự án dự kiến sẽ được bàn giao trong năm 2022 và có thể mang về cho PC1 trên 600 tỷ đồng doanh thu và trên 200 tỷ đồng lợi nhuận gộp.

- Dự án PCC1 Thăng Long (Bắc Từ Liêm): Đây là dự án sẽ gối đầu sau dự án Vĩnh Hưng với tổng diện tích hơn 20,000 m² nằm tại Tân Xuân, Bắc Từ Liêm. Dự án dự kiến sẽ khởi công trong năm 2022 và hoàn thành mở bán từ 2023 trở đi với các sản phẩm nhà cao tầng và nhà liền kề.

Như vậy với 2 dự án chính trong thời gian tới sẽ giúp PC1 có thể duy trì tốc độ 2-3 năm hoàn thành và bàn giao một dự án mang lại khoản lợi nhuận đột biến cho công ty. Dự kiến 2022 sẽ là dự án Vĩnh Hưng với khoảng 200 tỷ lợi nhuận gộp.

IV. Tổng kết và định giá

Với những phân tích ở trên về các ngành chính chúng ta có thể thấy trong năm 2022 PC1 hoàn toàn có thể thu về khoảng 1,800-2,000 tỷ đồng lợi nhuận gộp từ các mảng kinh doanh chính trong đó điểm nhấn lớn nhất sẽ là ngành kinh doanh điện khi các nhà máy mới đi vào hoạt động ổn định.

Với việc nợ vay đến cuối 2021 tăng mạnh lên 9,036 tỷ đồng từ 3,758 tỷ đồng cuối 2020 do nhu cầu vốn cao sẽ khiến chi phí lãi vay tăng lên khoảng 450-500 tỷ đồng trong năm 2022. Tuy nhiên với lợi nhuận gộp sẽ tăng mạnh sẽ giúp lợi nhuận sau thuế của doanh nghiệp vẫn tiếp tục tăng trưởng tốt so với 2021.

Ngoài ra chúng ta còn có thể kỳ vọng vào mỏ niken đi vào hoạt động từ 2023 sẽ là động lực cho cổ phiếu hay các doanh nghiệp liên doanh liên kết (ctcp thép Cao Bằng) sẽ đóng góp thêm lợi nhuận cho công ty.

Về định giá chúng tôi dự phóng năm 2022 lợi nhuận sau thuế của doanh nghiệp có thể đạt trên 1,000 tỷ đồng giúp EPS dự phóng năm 2022 hoàn toàn có thể đạt 4,200đ – 4,500đ/cp. Cổ phiếu hoàn toàn có thể đạt đến mức giá 5x trong năm 2022.

———-Team LTBNM tổng hợp và phân tích ————-