1. Kết quả kinh doanh

Kết thúc 2020 PHR đạt 1,634 tỷ doanh thu và 1,082 tỷ LNST. Trong đó chú ý là việc ghi nhận tiền đền bù đất từ NTC cho KCN NTU3. Cụ thể là 935 tỷ. Đây là cục lợi nhuận đột biến và sẽ không lặp lại cho 2021.

Mảng chính thì lợi nhuận gộp công ty đạt 388 tỷ. trong đó chủ yếu là đóng góp từ mảng cao su và cho thuê KCN.

a. Mảng cao su

Trong năm 2020 mảng cao su ghi nhận doanh thu 1.345 tỷ, lợi nhuận gộp đạt 178 tỷ.

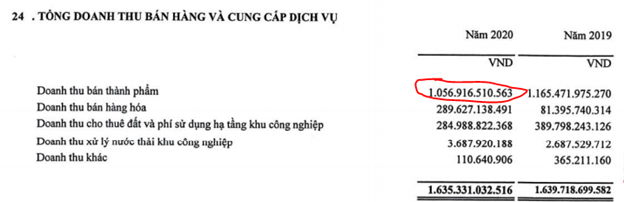

Cụ thể trong năm công ty tiêu thụ được 31,761 tấn mủ thành phẩm với giá bình quân 33.35 triệu/tấn (Chính là mảng thành phẩm trên bctc)

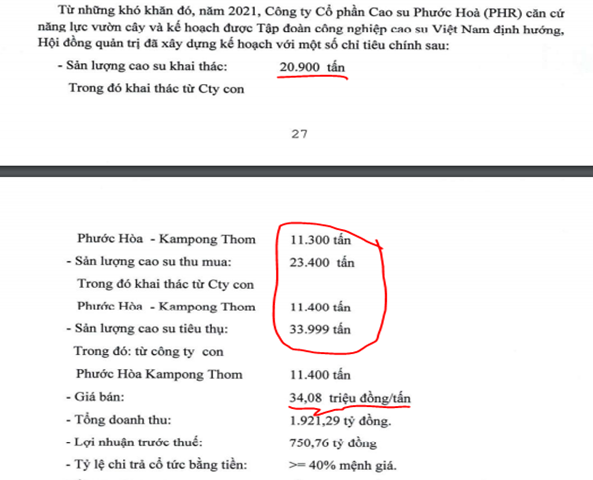

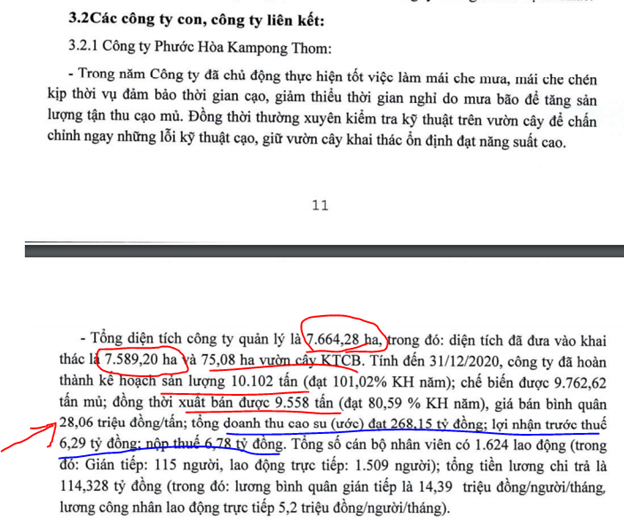

Trong kế hoạch 2021 của công ty mới đây thì công ty đã đặt ra kế hoạch tổng sản lượng tiêu thụ là 33,999 tấn với mức giá bán trung bình vào khoảng 34.08 triệu thì có thể tạm tính doanh thu theo kế hoạch của mảng bán thành phẩm có thể đạt 1,158 tỷ. Tức tăng 10% so với 2020.

Chúng tôi cho rằng công ty hoàn toàn có thể đạt và vượt con số trên nhờ diện tích khai thác vẫn được duy trì diện tích khai thác tại công ty con. Trong đó phần lớn diện tích cao su của công ty đều trong giai đoạn khai thác. Về giá hiện tại giá cao su thế giới đang duy trì ở mức cao so với nền nửa đầu năm 2020 cùng với kỳ vọng đầu ra cho sản phẩm cao su tự nhiên tiếp tục tăng khi nền kinh tế hồi phục sẽ giúp giá bán của công ty đạt mức cao. Thậm chí có thể cao hơn con số 34 triệu/tấn mà công ty ước.

b. Mảng cho thuê KCN

Mảng này như đã nói trong bài viết gần nhất của công ty và hiện cũng chưa có nhiều sự thay đổi. Điểm nổ của các KCN mới mở rộng của PHR sẽ bắt đầu từ năm 2022 khi các KCN bắt đầu dc cho thuê thêm. Và trong kế hoạch 5-10 năm tới công ty cũng sẽ tập trung cho mảng này thay vì mảng cao su truyền thống

Chúng tôi cho rằng mảng này sẽ tiếp tục duy trì như 2020 và không có nhiều sự biến động.

Điểm nhấn trong mảng KCN là năm 2021 PHR sẽ nhận được khoảng 900 tỷ từ VSIP cho việc bồi thường đất KCN VSIP3. Cụ thể mọi người đọc lại trong bài viết quý trước.

https://langtubuonnuocmam.com/phr-kqkd-quy-4-se-rat-tot/

Cục 900 tỷ này trong 2021 sẽ giúp công ty bù được cục lợi nhuận đột biến 2020 từ NTU3 (935 tỷ).

2. Tổng kết

Như vậy chúng tôi cho rằng kết hoạch 1,921 tỷ doanh thu của công ty là con số dành cho mảng kinh doanh chính và khả năng công ty sẽ đạt được con số này. Ngoài ra công ty sẽ nhận thêm khoảng 900 tỷ từ VSIP nữa (Cục này ghi nhận trong thu nhập khác).

Về lợi nhuận trước thuế chúng tôi cho rằng công ty có thể vượt được con số 750 tỷ mà công ty đề ra vì mảng kinh doanh chính đã có thể mang về cho công ty khoảng trên 400 tỷ. các chi phí doanh nghiệp hay bán hàng thì mảng lợi nhuận tài chính có thể bù đắp được (Khoảng hơn 100 tỷ).

Như vậy ẩn số chỉ còn nằm ở con số giá vốn của nguồn thu nhập khác của PHR cho KCN VSIP. Với nguồn đất từ rừng cao su thì thường giá vốn sẽ không cao và chúng tôi cho rằng lợi nhuận trước thuế của PHR trong 2021 có thể đạt tương đương 2020 tức 1300-1400 tỷ.

Tựu chung lại chúng tôi cho rằng:

- 2021 không phải là 1 năm bùng nổ lợi nhuận với PHR như đã từng có tại 2020. PHR sẽ mất 1-2 năm tùy thuộc vào các chính sách nhanh hay chậm của chính phủ để các mảng mới của mình có đóng góp nhiều hơn vào tỷ trọng lợi nhuận trong tương lại. Giá cổ phiếu PHR chúng tôi cho rằng trong năm 2021 sẽ dao động trong vùng giá 55-70k tùy tình hình thị trường và sẽ không có bứt phát nhiều trong năm nay.

———-Team LTBNM tổng hợp và phân tích ————-