Không ai có thể phủ nhận sức nóng đến từ giá dầu trong những ngày gần đây, nhất là khi cuộc chiến giữa Nga và Ukraina càng trở nên khó để đoán định. Giá dầu đã tăng mạnh và thậm chí vượt đỉnh 10 năm, hiện đang giao dịch ở mức $115/thùng và nhiều khả năng còn lập đỉnh cao khi cuộc chiến chưa ngã ngũ. (Hình 1)

Với luồng thông tin này, nhóm cổ phiếu ngành dầu với các đại diện như PVS, BSR,… lần lượt tăng giá. Một trong những cổ phiếu thuộc nhóm này được chúng tôi khuyến nghị từ những ngày đầu năm 2022 là PVD – cổ phiếu vừa vượt đỉnh và đem lại tối thiểu 17% lợi nhuận cho khách hàng của chúng tôi. Đây là một trong những cổ phiếu chúng tôi tin rằng tiềm năng tăng giá còn vô biên ở phía trước và liên tục được khuyến nghị mua vào/nắm giữ ngay cả khi thị trường giảm điểm. Trong báo cáo trước, chúng tôi nhận định PVD không hấp dẫn trong năm 2021, và năm 2022 sắp tới đây có lẽ là giai đoạn PVD bùng cháy, nhất là khi thị trường không còn nhiều mã giá rẻ như 2 năm vừa qua.

Link bc cũ: https://langtubuonnuocmam.com/pvd-dinh-gia-khong-hap-dan-trong-nam-2021/

I. Kết quả kinh doanh Q4/2021 và cả năm

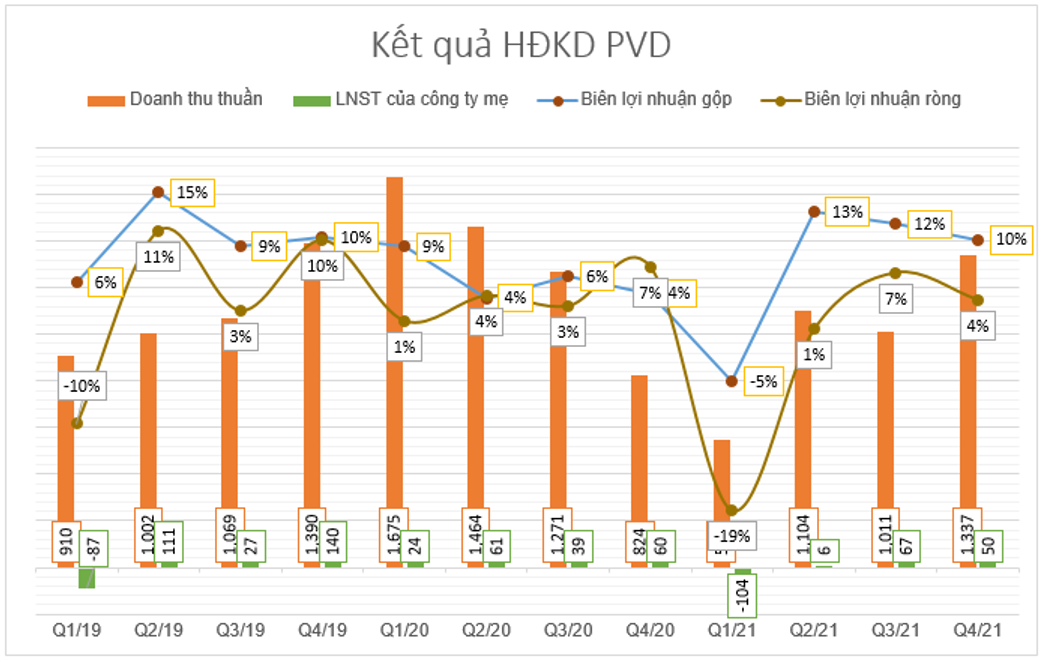

Báo cáo Q4 của PVD ghi nhận doanh thu tăng trưởng khá cao, đạt 1.333 tỷ đồng – tăng mạnh 62%. Chi phí giá vốn chỉ tăng 52% giúp lãi gộp đạt 136 tỷ đồng – tăng gấp 3.7x so với cùng kỳ. Tuy các nhóm chi phí như chi phí tài chính, chi phí quản lý doanh nghiệp đều giảm nhẹ nhưng phần lãi trong công ty liên doanh, liên kết chỉ đạt 17 tỷ đồng (cùng kỳ 86.5 tỷ) nên LNST công ty mẹ giảm nhẹ 17%, chỉ đạt 49,5 tỷ đồng. (Hình 2)

Theo giải trình từ công ty, doanh thu Q4 có sự tăng trưởng mạnh là nhờ: (1) Tăng hiểu suất sử dụng giàn khoan tự nâng sở hữu lên 77% so với con số 71% cùng kỳ; (2) Tăng doanh thu từ giàn khoan thuê trong Q4/21 với 1 giàn hoạt động (cùng kỳ không giàn); và (3) Tăng doanh thu các hoạt động liên quan đến khoan. Cùng với sự tăng giá mạnh mẽ của giá dầu, chúng tôi tin rằng khối lượng công việc của PVD sẽ tăng dần lên trong những năm tới đây.

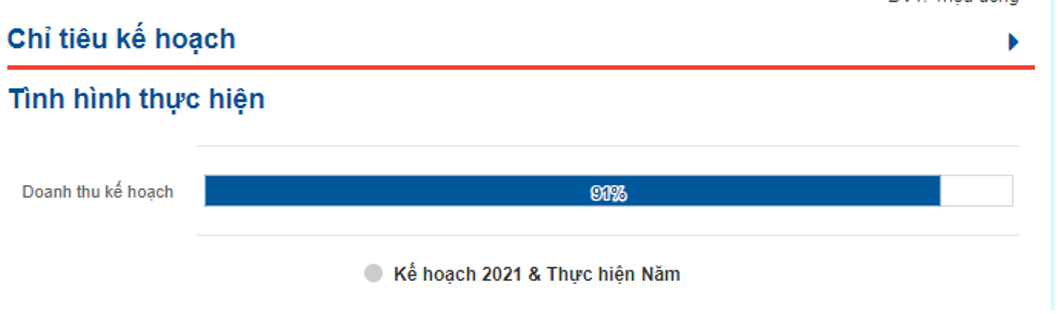

Kết thúc năm 2021, doanh thu thuần PVD ghi nhận 3.988 tỷ đồng – giảm 23,7% yoy. Dù Q4 tăng trưởng mạnh nhưng nhưng nửa đầu năm 2021 khó khăn đã khiến PVD khó ghi nhận tăng trưởng trong doanh thu. Như vậy với con số này thì PVD đã hoàn thành được 91% kế hoạch về doanh thu. (Hình 3)

Trong năm doanh thu tài chính đạt 164 tỷ đồng, chi phí lãi vay là 109 tỷ đồng. Các công ty liên doanh liên kết mang về khoản lãi 104 tỷ đồng, giảm nửa so với năm trước. Nhóm chi phí SG&A cũng tăng, khiến LNTT của PVD đạt 62,1 tỷ. LNST giảm sâu 80% yoy – chỉ còn 36 tỷ đồng. Trong đó LNST của cty mẹ ghi nhận 19,2 tỷ đồng, giảm mạnh 90% so với 2020.

Điểm qua tình hình kinh doanh của PVD trong năm 2021 thì có vẻ không quá sáng sủa. Nhưng Q4 lại cho chúng ta những manh mối về 1 trường hợp turnover rất có khả năng sẽ xảy ra trong năm 2022 – nhất là khi giá dầu liên tục lập đỉnh cao mới. Chứng khoán là kì vọng, nên chúng tôi kì vọng lớn vào lượng công việc mà PVD sẽ đảm nhận trong năm 2022 tới đây.

II. Những câu chuyện được kể trong 2022

1. Nhu cầu khoan dầu tăng mạnh

Trong bối cảnh hiện nay, hầu hết các mỏ khí chủ đạo đều đang khai thác với mức độ suy giảm sản lượng cao như Bạch Hổ, cụm mỏ Sư Tử, Lan Tây,… Những nguồn tài nguyên dầu khí chỗ còn lại thì khí lại nhiều hơn dầu, phân bổ không đồng đều, tập trung ở vùng nước sâu, xa bờ, có điều kiện địa chất và kỹ thuật phức tạp khiến việc khai thác gặp nhiều khó khăn. Không chỉ vậy, các mỏ mới dự kiến đưa vào thì phần lớn là mỏ cấu tạo phức tạp, trữ lượng nhỏ, khó khai thác. Điều này cho thấy trữ lượng dầu mỏ của Việt Nam hiện tại đang giảm mạnh, trong khi nhu cầu trong nước là rất lớn.

Không khó để thấy nhu cầu trong nước tăng cao đột biến, nhất là giai đoạn sau Tết vừa qua. Theo nhiều tờ báo đưa tin, tại TP.HCM nhiều cây xăng đã phải treo biển tạm ngưng phục vụ vì lượng cầu vượt quá cung dù giá dầu đang neo ở mức cao. Theo Bộ Công thương, lí do cho việc này đến từ sự mất cân đối về lượng cung ứng giữa các doanh nghiệp đầu mối và sẽ tiếp tục đứt đoạnt rong thời gian tới.

Hiện nay, nguồn cung xăng trong nước đến từ 2 nhà máy lọc dầu Dung Quất và Nghi Sơn với tỷ trọng 65%, 35% còn lại đến từ nguồn nhập khẩu. Trong đó, BSR đã được cấp tài chính để hoạt động trở lại nhưng nguyên liệu thô chưa về nên chỉ hoạt động ở 55-60% công suất đến ngày 15/3. Hàng nhập khẩu thì mất 35-40 ngày mới có thể cập bến để đưa vào thị trường. Còn NMLD Dung Quất thì đã chạy đến 105% công suất thiết kế nhưng vẫn không thể đáp ứng hết nhu cầu của thị trường dù giá xăng đang tăng mạnh như hiện nay. (Hình 4)

Như vậy có thể thấy rõ, trữ lượng của Việt Nam còn lại đang hao dần qua từng năm, trong khi nhu cầu xăng dầu thì không thể dừng nếu muốn phát triển đất nước. Các nhà máy trong nước thì đang chưa chạy được hết công suất thiết kế, còn việc chờ xăng dầu nhập khẩu thì lại mất thêm thời gian, tăng thêm độ trễ với giá xăng dầu thế giới. Vì vậy, việc khai thác, thăm dò thêm các mỏ mới là nhu cầu chính đáng và cần thiết trong bối cảnh hiện nay.

2. Giàn khoan sẽ hoạt động hiệu suất cao

Để các giàn khoan có thể hoạt động phục vụ nhu cầu trong khu vực, thì giá dầu phải thường xuyên neo ở vùng giá trên $60 để đảm bảo tối thiếu hòa vốn. Và nếu nhà đầu tư quan tâm đến tình hình chính trị cũng như giá dầu hiện nay thì không khó để thấy giá dầu đã vượt đỉnh 10 năm và được dự báo còn tăng nữa khi các bất ổn chính trị vẫn chưa chấm dứt tại Nga và Ukraina. Cũng theo EIA, dự báo giá dầu toàn cầu sẽ tăng lên mức trung bình $82,9/thùng – một con số rất tốt để PVD có thể cho thuê giàn khoan.

Dữ liệu lịch sử cũng cho thấy rằng, giá cho thuê giàn thường tăng lên khi hiệu suất sử dụng tiện cận ngưỡng 80% và giá dầu Brent duy trì ngưỡng $60 trong 6 tháng. Thực tế cho thấy, hiệu suất sử dụng giàn khoan trung bình toàn ngành là 70% (riêng PVD đã đạt 77% Q4/2021). Giá thuê giàn khoan cũng tăng mạnh từ $65.000 hồi đầu Q2/2021 lên $75.000 vào tháng 11/2021. Cùng với đó là giá dầu liên tục tăng sẽ là một bệ đỡ vững chắc cho sự hồi phục của PVD trong ít nhất năm 2022 này.

Chúng tôi cũng update một vài dự án lớn và tìnhh hình hoạt động của các giàn khoan.

- Giàn PVD I và PVD III đã có hợp đồng kéo dài đến hết năm 2022 cho Vietsovpetro và Repsol Malaysia

- Giàn PVD II và PVD IV đang trong quá trình đấu thầu cho các chương trình khoan trong năm nay. Được biết, đối với thị trường nội địa, vào đầu 2022, Thủ tướng đã yêu cầu khẩn trường hoàn thành các dự án thăm dò và khai thác dự án Lô B Ô Môn – một trong những dự án khí quy mô lớn tại miền Nam. Dự án này sẽ giúp tăng nhu cầu thuê giàn khoan và các dịch vụ liên quan trong thời gian tới đây. Còn đối với thị trường ĐNÁ, thì thị trường đang dần sôi động trở lại sẽ giúp PVD có các cơ hội giành thêm được các hợp đồng khoan khác trong khu vực này

- Đặc biệt, giàn PVD V đã chính thức khởi động và ghi nhận doanh thu từ tháng 1/2022. Đây là hợp đồng chắc chắn 06 năm, tùy chọn gia hạn lên đến 4 năm. Giá thuê ước tính là 75.000 – 90.000/ngày. Như vậy, với hợp đồng chắc chắn thì PVD có thể thu về 164 triệu đô trong 6 năm tới. Việc vận hành giàn TAD này sẽ mở ra một kỷ nguyên tăng trưởng mới với PVD, bắt đầu ngay từ tháng 1/2022, nhất là trên một nền doanh thu và lợi nhuận thấp trong năm vừa qua do Covid19. (Hình 5)

III. Định giá bỏ ngỏ với tiềm năng lớn

Như vậy, có thể nói PVD nói riêng, cả ngành dầu khí nói chung đang bước vào giai đoạn thăng hoa sau những năm dài bị kìm hãm. Nếu nhìn lại quá khứ, thì PVD chưa có con sóng nào đủ mạnh để vượt đỉnh năm 2014, trong khi thị trường tất cả các ngành đều lần lượt phá đỉnh. Vì vậy, với PVD, chúng tôi tạm thời bỏ ngỏ định giá, nhất là khi cơn sóng tăng giá hàng hóa, đặc biêt là giá dầu đang dữ dội như hiện nay.

Tuy định giá của PVD là rất rẻ, nhưng nhà đầu tư ngắn hạn cần lưu ý PVD rất dễ bị tổn thương với các thông tin như giá dầu giảm, hay như tình hình chiến sự Nga – Ukraina trở nên căng thẳng tột độ. Tuy đây chỉ là những biến số ngắn hạn, nhưng nhà đầu cơ ưa lướt sóng, hay chỉ đầu tư ngắn hạn cần theo dõi kĩ lưỡng để tránh đu đỉnh với cổ phiếu này.

PVD là cổ phiếu được chúng tôi ưa thích và đã liên tục khuyến nghị MUA tại vùng giá 30 – 32 và chưa có khuyến nghị chốt lời. Vùng chốt lời sẽ linh hoạt tùy tình theo tình hình biến động của vỹ mô.Tỉ suất lợi nhuận hiện tại đang đạt 25%.

———-Team LTBNM tổng hợp và phân tích ————-