Những năm về trước, đây là 1 trong những quyển sách gối đầu giường của nhà đầu tư chứng khoán, đặc biệt là những người theo trường phái phân tích cơ bản.Hiện tại thì nó bớt hot rồi do bây giờ sự lựa chọn cũng nhiều hơn.

Chúng tôi xin chia sẻ bản tóm tắt qua qua cả quyển sách trên quan điểm cá nhân của chúng tôi. Mong muốn mọi người cùng đọc trao đổi và bổ sung để mọi người có thêm kiến thức và tạo ra cộng đồng đầu tư ngày càng tốt hơn.

Bài viết được chia thành các phần như sau:

Phần 1: Quy trình truy tìm cổ phiếu của Fisher

Phần 2: Những đối tượng để tìm kiếm thông tin trước khi gặp ban lãnh đạo

Phần 3: 15 tiêu chí lựa chọn và các lưu ý ứng dụng.

Phần 4: Quá trình ứng dụng phương pháp của tác giả. Những sai sót và rút kinh nghiệm được gì?

=============================================

Phần 1: Quy trình tìm kiếm 1 công ty tăng trưởng của Fisher (Trong sách Cổ phiếu thường – Lợi nhuận phi thường). Tóm tắt chương 10: Tìm ra cổ phiếu tăng trưởng như thế nào.

+ Bước 1: Ông tìm và gặp gỡ những người bạn cùng ngành và những nhà đầu tư có năng lực mà ông quen biết. Qua nhiều năm 1/5 công ty ông tìm đc từ những người bạn cùng ngành giới thiệu và 4/5 là do những nhà đầu tư uy tín có năng lực giới thiệu.

+ Bước 2: Ông sử dụng phương pháp “lời đồn đại” (sẽ được viết ở phần tiếp theo) để điều tra, lọc và loại bỏ công ty. Đây là bước thu thập thông tin rất quan trọng với Fisher; trước khi điều tra trên 50% thông tin cần thiết thì chuyện gặp chủ doanh nghiệp sẽ ko có quá nhiều ý nghĩa. Do không check đc chính xác qua những lần gặp đầu tiên và chưa thể có time nghĩ ra có những câu hỏi hay để check lại những lo ngại.

+ Bước 3: Nếu các thông tin điều Oke thì sẽ gặp trực tiếp chủ doanh nghiệp và ban điều hành và xác minh lại các lo ngại cũng như chắc chắn hơn về nhận định của mình (BẰNG CÁC CÂU HỎI THÔNG MINH ĐÃ ĐƯỢC CHUẨN BỊ KỸ LƯỠNG => SỰ KHÁC BIỆT 1 NĐT CHĂM CHỈ VÀ LƯỜI NẰM Ở ĐÂY).

=============================================

Phần 2: Những đối tượng có thể khai thác để tìm thông tin của doanh nghiệp theo thứ tự đáng tin ( từ trên xuống dưới theo quan điểm cá nhân chúng tôi).

+) Đối thủ cạnh tranh: Theo chúng tôi không ai hiểu mình bằng đối thủ của mình. Đối thủ cạnh tranh là người có thể đưa cho ta những thông tin thú vị cũng như độ chính xác khách quan nhất. Cả fisher và Peter lynch đều ấn tượng với 1 công ty, nếu được đối thủ cạnh tranh khen ngợi về ban lãnh đạo hoặc hoạt động quản lý của công ty. (Vì nó thể hiện doanh nghiệp đó có 1 lợi thế cạnh tranh nào đó mà đối thủ chưa thể làm được) .

+) Khách hàng: Khách hàng người mua hàng trực tiếp của công ty là 1 đối tượng cũng rất khách quan khi tìm hiểu thông tin về công ty. Một công ty muốn lớn mạnh phải chinh phục đc khách hàng với 1 sản phẩm nổi trội. Việc check thông tin khách hàng ngoài nhiều tiêu chí sẽ được viết ở dưới, ngoài ra khi chinh phục đc KH còn thể hiện sản phẩm của công ty rất đặc biệt và hấp dẫn. (Lưu ý: Hiện tại với doanh nghiệp bán lẻ lên sàn ngày càng nhiều. Đôi khi chính bản thân chúng ta đi cảm nhận sản phẩm cũng là 1 điều thú vi. VÍ dụ như PNJ và VPB. (Xưa chúng tôi đã phát hiện ra con DGW từ sản phầm Xiaomi nó phân phối).

+) Đối tác: Dựa vào đối tác để đánh giá về ban lãnh đạo công ty cũng như trình độ quản lý của công ty. Tuy nhiên đối tác đôi khi họ cũng dè chừng vì ko muốn mất quan hệ tốt. (Tuy nhiên, nếu công ty nào vay tiền ko chịu trả check qua đối tác cũng là 1 cách hay). Theo quan điểm của chúng tôi nếu có thể khôn khéo HỎI THÊM Nhân viên của công ty đối tác để đánh giá khách hàng như thế nào cũng rất hay.

+) Nhân viên nội bộ cũng như nhân viên nghỉ việc: Sẽ có viết cụ thể ở phần dưới những thông tin nào cần hỏi những nhân viên này. ( ở 1 vài tiêu chí) Nhằm đánh giá môi trường làm việc cũng như đánh giá ban lãnh đạo họ năng lực như thế nào.

+) Những người cung ngành và các chuyên gia: Thường sẽ để check về sản phẩm cũng như lợi thế cạnh tranh của sản phẩm đó.

==========================================

Phần 3: 15 tiêu chí của Fisher và các lưu ý được chúng tôi tóm tắt lại + viết cách ứng dụng trong thực tế

+ Tiêu chí 1: Liệu công ty có những sản phẩm và dịch vụ có đủ tiềm năng thị trường đủ lớn để tăng doanh thu ÍT NHẤT VÀI NĂM TỚI không?

– Quan trọng lưu ý của tiêu chí này là người quản lý lãnh đạo phải có tham vọng để thực thi.

– Tiếu chí này chúng tôi nghĩ đọc các báo cáo của các công ty reseach. ( Cái này ứng dụng là dễ nhất). Nếu trên sàn OTC, ko có báo cáo reseach => Hỏi nhân viên bán hàng, đối tác và các chuyên gia trong ngành để tìm hiểu.

+) Tiêu chí 2: Bộ máy quản lý của công ty có quyết tâm phát triển các Dòng sản phẩm mới hay những quy trình sản xuất, nhắm tăng Doanh thu (Khi các sản phẩm hiện tại đã bị khai thác quá nhiều).

– Lưu ý sản phẩm mới có liên quan tới hoạt động CORE chính trước.

– Quá trình này là tìm hiểu thái độ của ban lãnh đạo. Một lãnh đạo có tham vọng sẽ luôn luôn tìm kiếm các cơ hội mới.

=> Điều tra qua báo cáo tài chính (Tài sản cố định). Điều tra qua chi phí nghiên cứu phát triển.

+) Tiêu chí 3: Những nổ lực nghiên cứu và phát triển của công ty sẽ ảnh hưởng như thế nào tới quy mô của nó?

*** Để biết được cái này cần đánh giá quá trình nghiên cứu phát triển, quá trình vận hành, quá trình nghiên cứu thị trường để đưa sản phẩm tới người tiêu dùng

*** Nếu 1 công ty đang nghiên cứu 1 sản phẩm có khẳng tăng doanh số nhanh gấp 3 lần chi phí bỏ ra thì rất hấp dẫn

-) Đọc báo cáo tài chính, thường niên, xem chi phí nghiên cứu và phát triển của nó nhiều hay ít,so sánh vưới đối thủ cạnh tranh. Tính ra hiệu quả Chi phí đầu tư phát triển/ Doanh thu(Lợi nhuận) để xem xét hiệu quả

(((LỜI ĐỒN ĐẠI)))

-) Hỏi nhân viên bán hàng, nhân viên nội bộ, đối thủ cạnh tranh sản phẩm, chuyên gia để cung cấp thông tin. (Key hiệu quả sẽ là các nhân viên nội bộ trong công ty).

-) Ngoài ra chúng tôi nghĩ qua Fanepage facebook quảng cáo của công ty cũng đánh giá đc 1 phần nào hoạt động đó của công ty.

+) Tiêu chí 4: Cách thức tổ chức bán hàng đã hiệu quả chưa?

(((Lời đồn đại)))

Hỏi đối thủ + khách hàng + ngoài ra xem thêm Facebook Fanpage.

+) Tiêu chí 5: Biên lợi nhuận công ty có lớn không?

Đọc báo cáo tài chính

+ Tiêu chí 6: Công ty đang làm gì để dùy trì và cải thiện biên lợi nhuận?

(((Lời đồn đại))) Đọc báo cáo tài chính, thường niên và hỏi nhân sự nội bộ công ty.

+) Tiếu chí 7: Mối quan hệ giữa ban lãnh đạo và người lao động có tốt ko?

((( Lời đồn đại)))

– Đọc báo cáo thường niên (CHÚ Ý MỤC LƯƠNG). Xem quá trình chia thưởng cho nhân viên các năm.

– Xem số lượng nhân sự thay đổi như thế nào qua báo cáo thường niên.

– Xem số lượng tuyển dụng và ứng cử vào công ty như thế nào (Qua fanpage có thể thấy được).

– Để ý thái độ của BLĐ và công ty.

+) Tiếu chí 8: Đội ngũ lãnh đạo có đoàn kết và đồng thuận cao ko?

– (((Lời đồn đại)))

Hỏi nhân viên.

+) Tiêu chí 9: Có chiều sâu quản lý không?

– Quan sát việc giao quyền cho các cấp quản lý như thế nào?

– Quan sát lãnh đạo tiếp nhận ý kiến nhân viên như thế nào( kể cả là ý kiến trái chiều) (Thái độ tiếp cận cái mới)

(((Lời đồn đại)))

Qua nhân viên

+) Tiêu chí 10: Công ty có quản lý tốt hệ thống kế toán tài chính ko?

Đọc báo cáo tìa chính và phân tích. Tiếp theo có thể đi họp và đặt câu hỏi xem những số liệu trên báo cáo tài chính ko có. Liệu lãnh đạo công ty năm và trả lời như thế nào?

+) Tiếu chí 11: Công ty có chú ý đến những khía cạnh kinh doanh KHá Khác Biệt của tính chất của ngành – Những khía cạnh mang lại cho nhà đầu tư những ĐẦU MỐI quan trọng về MỨC ĐỘ NỔI TRỘI của công ty so với ĐỐI THỦ CẠNH TRANH?

– Đọc trên báo cáo tài chính, bản phân tích reseacrh ví dụ như PNJ là hiệu quả trên/m2. VJC là thời gian chờ 1 khách hàng trung bình. MWG là phần chiếm dụng người bán ntn.

+) Tiêu chí 12: Công ty có triển vọng lợi nhuận ngắn hạn và dài hạn ko?

Phân tích trên BCTC. Các bài nghiên cứu vĩ mô, vi mô.

+) Tiêu chí 13: Trong tương lai, nếu công ty có dự tính tăng trưởng dựa trên tăng vốn cổ phần = cách phát hành thêm cổ phiếu thì lợi ích của cổ đông có giảm sút ko?

-) Đọc trên BCTC nhiều năm xem quá trình phát hành thêm và khả năng tạo lợi nhuận sau đó (Nếu nó quá èo ọt thể hiện trình độ quản lý có vấn đề). Đánh giá chủ yếu trên BCTC. VÍ dụ giai đoạn 2010-2015: PTB.

+) Tiêu chí 14: Bộ máy quản lý có luôn minh bạch với nđt về tình hình công ty (kể cả khi nó có dấu hiệu có vấn đề)

– Ví dụ như con INN và HSG. 1 con cháy nhà máy nhưng lãnh đạo ra công văn công bố cho cổ đông sau 2 3 hôm. Còn con HSG thì lãnh đạo biets có gí thép lên vội bán cổ phiếu rồi quay lại mua lại….

+) Tiêu chí 15: Bộ máy quản lý có liêm khiết ko?

– Xem họ trả công cho bản thân họ như thế nào?

– (((Lời đồn đại))) Hỏi đối thủ cạnh tranh, khách hàng, đối tác, Ngân hàng cho vay, nhân viên…..

Lưu ý con TTF đã lừa bao nhiêu nhà đầu tư như thế nào? Và cách check nó như thế nào???

Phần 4: Kinh nghiệm đã áp dụng từ bản thân của bản thân chúng tôi.

Phải nói rằng đây là 1 phương pháp rất hay. Tuy nhiên trong quá trình thực tế áp dụng phải nói rằng tôi nhận thấy phương pháp này rất tốn công sức, nó chỉ phù hợp với nhà đầu tư thực sự chuyên nghiệp. Họ lăn xả cống hiến, làm những trận để đời với 1 doanh nghiệp nào đó để đạt được kết quả vượt trội. (gần như mọi người thường gọi là lái).

Tuy nhiên chúng tôi nhận ra nó cũng có những nhược điểm nhất định. Ví dụ khi mọi người hỏi không đúng đối tượng, hoặc đối tượng bị suy nghĩ sai thì có thể thông tin bạn nhận được là 1 con số sai hoàn toàn.

+ Tôi lấy ví dụ sản phẩm của công ty nào cũng chinh phục 1 nhóm đối tượng tốt như những chiếc xe Dream Honda cách đây 20 năm vẫn có đối tượng rất thích sử dụng mặc dù chiếc xe đó HẦU HẾT SỐ ĐÔNG NGƯỜI TIÊU DÙNG đã BỎ QUA nó rồi. Cái này làm cho người đi khảo sát bị sai lệch trong quá trình nhận xét sản phẩm của công ty có tốt hay không? Cái này dẫn tới chúng ta bị sai lệch về thông tin đưa vào đầu vào. => Ước lượng lợi thế cạnh tranh của doanh nghiệp bị sai, ước lượng số người tiêu dùng bị sai. Vì số đông mới là người quyết định xem công ty có làm ăn phát triển được không?. (Thực tế các công ty đi khảo sát số liệu chuyên nghiệp cần 1 đội ngũ tầm 100 nhân viên đi khảo sát lấy số liệu bằng cách đi hỏi 1 mẫu số đủ lớn để đưa ra nhận xét khách quan)

+ Bị ban lãnh đạo ảnh hưởng tới tư duy cảm xúc. Không thể phủ nhận rằng chúng ta hay đi hỏi ban lãnh đạo về thông tin của công ty. Nhưng theo kinh nghiệm của chúng tôi thì ĐÓ LÀ NHỮNG LỜI ĐÁNG NGHI NGẠI NHẤT. Lý do họ dĩ nhiên phải nói tốt về công ty của họ (Có bố mẹ nào đi chê con cái của mình đâu?, hay có ai tự đi bêu xấu tính cách xấu tính của mình trên facebook bao giờ đâu?…). Họ yêu công ty của họ truyền cho chúng ta niềm yêu đó nhưng chúng ta lại là “NHỮNG NHÀ ĐẦU CƠ TÀI CHÍNH” Chúng ta chỉ nắm giữ cổ phiếu trong thường nhỏ hơn 1 năm Có người nào nắm giữ cả đời cổ phiếu đâu. Trong khi họ có thể nắm giữ cổ phiếu đó cả đời, cổ phiếu càng giảm có khi họ lại là người vui vì có tiền mua thêm cổ phần của công ty của chính họ. (Mâu thuẫn lợi ích đầu cơ nhỏ lẻ và chủ doanh nghiệp).

+ Làm nhưng làm không tới do quá khó và quá tốn nguồn lực khó phù hợp nhà đầu tư nhỏ lẻ. Đó là chúng ta đôi khi điều tra nhưng không tiếp xúc đầy đủ được thông tin để cho chúng ta đưa ra quyết định. Lý do để có được những thông tin đó nguồn lực của chúng ta chưa có đủ. Tôi sẽ lấy ví dụ về case INN cho mọi người tham khảo về cá nhân tôi đã trải qua.

Case INN, thám thính bên công nhân bên công ty để xem xét công suất nhà máy. Khi chúng tôi tiếp xúc và hỏi công nhân đó trao đổi với chúng tôi rằng nhà máy đã chạy rất tốt. => CHúng tôi kỳ vọng gia tăng được lợi nhuận trong kỳ báo cáo đó.

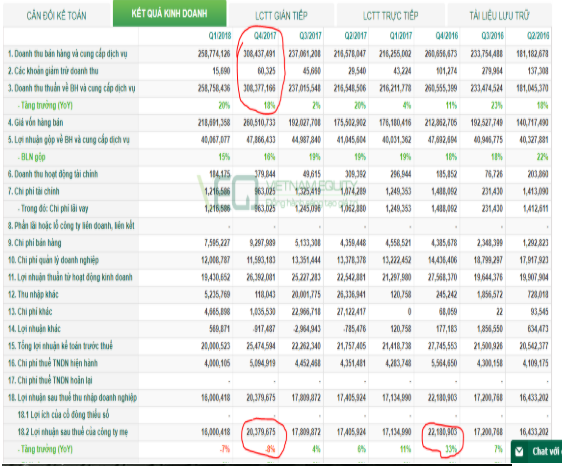

Phải nói rằng INN là 1 case đầu tiên chúng tôi ứng dụng phương pháp này trong quá trình đầu tư. Có thể là thời điểm quý 4/2017. Khi chúng tôi chờ đợi báo cáo tài chính vào ngày 20/ 1/2018 được ra: (Ảnh 1)

Chúng ta có thể thấy rằng chúng tôi đã bị sai, khi lợi nhuận của công ty chỉ có 20 tỷ giảm 8% so với thực tế.

Vào thời điểm này INN có đưa 1 nhà máy mới vào đưa vào hoạt động mới nhà máy đã giúp cho công ty tăng 18% doanh thu ảnh trên. Tuy nhiên lợi nhuận giảm do giai đoạn này giá giấy tăng đột biến, chúng tôi không tiếp xúc được phòng nhân viên bán giá giấy công ty. Đây là điều chúng tôi rất muốn làm nhưng do không thể tiếp xúc do nguồn lực có hạn.

- Chính vì vậy case này chúng tôi bị fail dù có check 1 tin quan trọng là doanh thu của công ty có tăng là sự thật xảy ra.

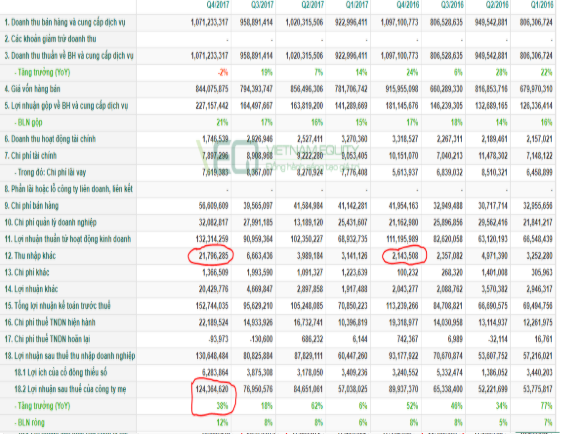

Case PTB.

Đây là case 1 người bạn tôi đi khảo sát làm. Khi chúng tôi trao đổi với ban lãnh đạo công ty có thông tin rằng lợi nhuận có tăng 38% so với cùng kỳ (khá khả quan) tuy nhiên điều chúng tôi thấy rằng case này bị fail đó là ảnh 2.

Tuy thực tế rằng PTB có tăng 38% so với cùng kỳ nhưng nếu ai tinh ý có 1 khoản lợi nhuận khác 21 tỷ đột ngột nổi lên. Nếu ta bỏ khoản này ra thì lợi nhuận chỉ còn tăng 15% mà thôi (1 con số rất bình thường).

Đó là điều mà những nhà đầu cơ chúng tôi đã gặp phải khi áp dụng phương pháp trên. Mong rằng qua 2 case ví dụ đơn giản chúng ta có thể thấy được ưu và nhược điểm của phương pháp và có những biện pháp để trở nên thành thục hơn khi sử dụng mỗi phương pháp.

Bài review được thực hiện bởi team LTBNM

???? ??̉ ??̂́? ??̣? ???̂́? ??̛̃? ?́??

=======================================

?QUÝ NDT MUỐN NHẬN TƯ VẤN/TRỞ THÀNH KHÁCH HÀNG VUI LÒNG COMMENT/INBOX HOẶC ĐĂNG KÍ FORM ,CHÚNG TÔI SẼ LIÊN LẠC LẠI:

====================================

?Team tư vấn tại SHS, MBS, VNDIRECT, VPBS, HSC.

??Skype:langtubuonnuocmam.

?Mobile/Zalo :0985.811.065.

? Group : http://bit.ly/2v8OgBt

?Website: https://langtubuonnuocmam.com/

?Facebook: https://www.facebook.com/langtubuonnuocmam/