Đây là mã về ngành bất động sản và sau khi tái cấu trúc liệu SCR có gì đáng quan tâm và định giá bao nhiêu là hợp lý cho tương lai của công ty? Trong bài viết này chúng tôi sẽ có gắng trả lời các câu hỏi này để xem liệu SCR có phải là một cơ hội tốt để đầu tư. Giá cổ phiếu cũng tăng khá tốt trong 1 năm nay khi tăng từ vùng giá 4.x lên 11.x như hiện nay. (Hình 1)

Thời điểm giá cổ phiếu bắt đầu tăng chính là sau đại hội cổ đông vào tháng 6-2020 khi SCR giới thiệu ban lãnh đạo mới và kế hoạch tái cấu trúc doanh nghiệp trong giai đoạn 2021-2025 với tham vọng tăng trưởng trung bình khoảng 30% mỗi năm. Vậy công ty có kế hoạch tái cấu trúc như thế nào và công tác thực hiện, tiến độ các kế hoạch đang nằm ở đâu trong kế hoạch? Dưới đây chúng tôi sẽ đi phân tích từng phần cũng như đánh giá tiềm năng doanh nghiệp trong các năm tới.

I. Cơ cấu tài chính, Ban lãnh đạo mới

1. Cơ cấu tài chính

Kết thúc quý 1-2021 tổng tài sản của SCR đạt 11,288 tỷ trong đó chủ yếu là tài sản ngắn hạn với 8,334 tỷ, chiếm 73.8% trong tổng tài sản. Chiếm tỉ trọng chính trong tài sản ngắn hạn đó chính là các khoản phải thu (4,776 tỷ) và hàng tồn kho (3,352 tỷ). Nhìn biểu đồ tồn kho và phải thu phía dưới chúng ta có thể thấy phải thu đang tăng khá nhiều trong các năm qua. Tại quý 1-2021 tổng phải thu lên đến 5,744 tỷ trong đó phải thu ngắn hạn là 4,766 tỷ. Phải thu tăng đều qua các quý gần đây trong khi doanh thu lại chưa có sự khởi sắc. Tổng doanh thu cả năm 2020 đạt gần 924 tỷ, thấp hơn nhiều so với các khoản phải thu. Đây là điểm trừ cho SCR khi mà phải thu quá cao đối với 1 doanh nghiệp BĐS sẽ làm thâm hụt vốn trong khi vốn với ngành BĐS như mạch máu trong cơ thể, nếu tắc thì rất khó có một cơ thể khỏe mạnh được. (Hình 2)

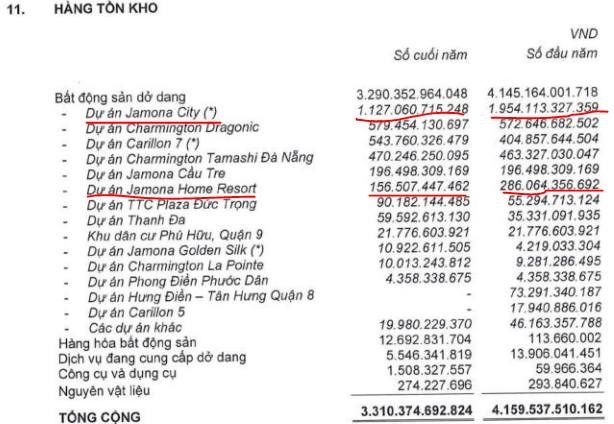

Về tồn kho, sau 2 năm duy trì ở mức khoảng 4K tỷ thì 2 quý gần đây lượng tồn kho đã giảm xuống còn khoảng 3.3K tỷ. Nguyên nhân khiến hàng tồn kho giảm là do dự án đã được bàn giao và hạch toán, cụ thể đó là dự án Jamona City và Jamona Home Resort như hình 3 dưới:

Với việc dự án được hạch toán và lượng tồn kho vẫn còn khá lớn thì có thể kỳ vọng các quý tới sẽ tiếp tục được hạch toán giúp mang lại doanh thu cho công ty. Cụ thể như thế nào chúng tôi sẽ phân tích chi tiết trong phần dưới khi đi phân tích cụ thể từng dự án.

Ngoài 2 chỉ số trên thì nợ vay cũng chính là chỉ số tài chính quan trọng đối với công ty BĐS, khi mà phải thu cao sẽ làm dòng tiền công ty đuối do tắc vốn, để đảm bảo có dòng tiền thực hiện các dự án cũng như vận hành công ty thì rất khó để tránh được cảnh công ty phải đi vay với tỉ lệ nợ vay cao. SCR cũng không phải ngoại lệ giống như KBC mà chúng tôi viết gần đây. (Hình 4)

Tỉ lệ nợ vay của SCR tăng dần trong các quý gần đây và tại quý 1 nợ vay đã tăng lên 2,727 tỷ, chiếm 24% tổng tài sản và 55.8% vốn chủ sở hữu. Đây là con số không phải quá cao đối với 1 doanh nghiệp BĐS nhưng cũng là cảnh báo dần cho SCR khi mà nợ vay đang có xu hướng tăng dần và nhất là phải thu chưa có dấu hiệu giảm thì gánh nặng nợ vay cũng khó giải tỏa nhanh được.

Như vậy có thể thấy sức khỏe tài chính của SCR là không tốt và công ty cần mạnh mẽ tái cấu trúc như đã đề ra trong 2020 để thay đổi dòng tiền của công ty theo hướng mạnh lên. Dòng tiền có mạnh thì các dự án mới đạt hiệu quả cao được.

2. Ban lãnh đạo mới với quyết tâm tái cấu trúc doanh nghiệp

Trong kỳ đại hội cổ động 2020 SCR đã giới thiệu dán nhân sự cấp cao mới với quyết tâm tái cấu trúc lại doanh nghiệp và đưa SCR phát triển trở lại.

Trước hết về cơ cấu cổ đông lớn, SCR chính là thành viên trong gia đình ctcp đầu tư Thành Thành Công của tỉ phú Đặng Văn Thành. Đây là một trong những chủ tịch khá nổi tiếng trong giới đầu tư khi ông đã có rất nhiều kinh nghiệm trong điều hành các doanh nghiệp lớn như STB trước kia, doanh nghiệp mía đường ( SBT ) và các mảng khác. Và không có gì đặc biệt khi mà tại đại hội cổ đông 2020 các thành viên chủ chốt được bầu mới đều là người của TTC Group. Với quyết tâm vực dậy SCR, ông Thành đã đưa các nhân lực cốt cán để sang chèo lái. Cụ thể, bà Nguyễn Thùy Vân lên giữ chức chủ tịch HĐQT và ông Võ Quốc Khánh giữ chức Tổng giám đốc. Bà Vân từ 2012 là trưởng ban kiểm soát công ty cp Thành Thành Công, từ 2017-2019 là thành viên hội đồng quản trị ctcp Thành Thành Công – Biên Hòa (SBT). Ông Khánh từng đảm nhiệm vị trí phó tổng giám đốc ctcp kiến trúc xây dựng Toàn Thịnh Phát, hiện giữ chức tổng giám đốc ctcp Toàn Hải Vân là thành viên của tập đoàn Thành Thành Công. Ngoài ra các vị trí khác trong hội đồng quản trị cũng như ban điều hành cũng được thay đổi.

Sau khi thau máu gần như toàn bộ ban lãnh đạo mới, TTC Land xác định giai đoạn 2021-2025 sẽ là giai đoạn bứt phá của doanh nghiệp khi đặt ra kế hoạch tăng trưởng tốc độ trung bình 30%/ năm về doanh thu và lợi nhuận trước thuế, dự kiến doanh thu và lợi nhuận 2025 là 4,500 tỷ và 1,000 tỷ đồng. Theo đó để hoàn thành kế hoạch công ty đã bắt tay vào công việc với chiến lược tập trung vào 3 mảng kinh doanh chính là bất động sản dân dụng, bất động sản cho thuê và mô hình phân tán. Ngoài ra công ty sẽ tiến hành thoái và rút khỏi các mảng kinh doanh không hiệu quả.

Vậy cụ thế những thay đổi và tiềm năng của SCR sẽ như thế nào sau khi thay đổi ban lãnh đạo?

II. Kế hoạch kinh doanh và Tiềm năng tăng trưởng

1. Kết quả kinh doanh cùng kế hoạch triển khai

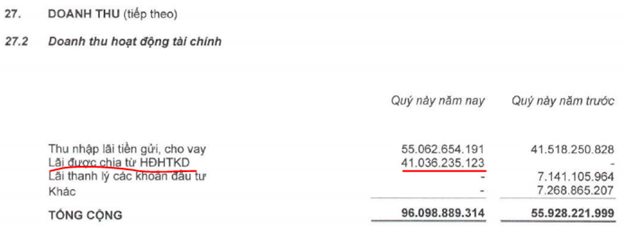

Kết thúc quý 1 SCR ghi nhận doanh thu 55.9 tỷ đồng, giảm 63.9% so với cùng kỳ. Lợi nhuận sau thuế đạt 35 tỷ, giảm 25.6% so với cùng kỳ. Biên lợi nhuận gộp cũng giảm mạnh từ 42.6% xuống 25.3%. Đây là con số khá thấp đối với SCR khi các dự án trong quý 1 không được hạch toán nhiều. Đáng chú ý trên báo cáo kết quả kinh doanh ngoài doanh thu chính ra thì khoản doanh thu hoạt động tài chính ghi nhận con số rất cao là 96 tỷ, tăng 75% so với cùng kỳ. Nguyên nhân trong phần thuyết minh có giải trình đó là đến từ khoản lãi được chia từ hoạt động hợp tác kinh doanh. (Hình 5)

Nếu không có khoản đột biến này thì quý 1-2021 lợi nhuận sau thuế của SCR đã ghi nhận con số âm khi doanh thu không gánh nổi các chi phí. Với các doanh nghiệp BĐS, việc nhìn kết quả kinh doanh theo quý cũng khó đánh giá chính xác được tiềm năng cũng như mức độ phát triển của doanh nghiệp khi các dự án hạch toán không đều và thường được ghi nhận vào các quý cuối năm. Năm 2021 SCR đặt mục tiêu doanh thu 1,502 tỷ, lợi nhuận trước thuế 230 tỷ. Tăng lần lượt 62% về doanh thu và 12.8% về lợi nhuận trước thuế. Đây không phải con số tăng trưởng quá lớn so với 2021 nhưng hiện tại quý 1 công ty mới đạt được khoảng 16.4% về lợi nhuận thì gánh nặng cho các quý còn lại là khá lớn. Trong phần dưới chúng tôi sẽ đi phân tích chi tiết các dự án và các nguồn sẽ mang về doanh thu cho công ty để từ đó có thể đánh giá tính khả thi của kế hoạch mà công ty đề ra.

2. Tiềm năng tăng trưởng

Với các doanh nghiệp BĐS thì tiềm năng tăng trưởng trong tương lai là quan trọng nhất chứ không phải kết quả kinh doanh hiện tại, và với SCR lại càng quan trọng khi họ mới thay đổi ban lãnh đạo. SCR đã thay tướng được 1 năm và chúng ta sẽ đi xem tiềm năng cũng như những chuyển biến trong các dự án của công ty như thế nào. Dưới đây chúng tôi sẽ đi phân tích chi tiết các dự án chính thuộc công ty

a. Dự án Jamona City

Dự án tọa lạc tại Đào Trí, Quận 7, Tp Hồ Chí Minh với tổng diện tích rộng 5,868m2. Sản phẩm dự án là căn hộ cao cấp và shophouse. (Hình 6)

Chi tiết dự án:

- Tên dự án: Jamona City

- Vị trí: Đào Trí – Phú Thuận – Quận 7 – HCM

- Tổng diện tích: 106,000 m²

- Mật độ xây dựng: 35%

- Quy mô: 2 tòa tháp căn hộ cao 25 tầng với 1,497 căn. 199 căn shophouse

- Diện tích căn hộ 46-69m²

- Giá bán: Khoảng 30tr/m²

Đây là dự án chiếm tỉ trọng cao nhất trong hàng tồn kho của SCR. Trong năm 2020 giá trị tồn kho của dự án đã giảm từ 1,954 tỷ xuống còn 1,127 tỷ. Tuy nhiên khó khăn của dự án đó là việc bàn giao dự án chậm làm giảm biên lợi nhuận của công ty. Hiện tại chúng tôi chưa có thông tin về việc hạch toán dự án trong năm 2021. Nhưng chúng tôi cũng không kỳ vọng lớn ở dự án này vì đây là dự án nhà ở xã hội nên biên lợi nhuận sẽ thấp.

b. Dự án Carillon 7

Carillon 7 được kiến tạo dựa trên những kế thừa tinh hoa của dòng căn hộ Carillon do TTC Land đầu tư và phát triển. Nằm tại vi trí giao điểm giữa các quận: Tân Phú, Tân Bình, Bình Tân, Quận 6 và Quận 11 nên rất dễ dàng kết nối đến các quận trung tâm thành phố cũng như lan tỏa đi các tỉnh miền Tây Nam Bộ. Carillon 7 có diện tích 8,638 m² gồm 1 block căn hộ cao 27 tầng và 2 tầng hầm với khoảng 625 căn hộ, 14 shophouse, mật độ xây dựng chỉ 27% (Hình 7)

Chi tiết dự án:

- Vị trí: Quận Tân Phú

- Tổng diện tích sàn xây dựng: 59,885 m²

- Tổng vốn đầu tư: 935.2 tỷ đồng

- Quy mô: 625 căn hộ, 14 shophouse

- Bàn giao: dự kiến Quý 2,3 – 2021

Với giá bán khoảng 30 tr/ m² sẽ giúp TTC Land đạt doanh thu lớn khi bàn giao dự án. Dự kiến doanh thu khi bàn giao có thể đạt 1,800-2,000 tỷ.

c. Dự án Panomax river villa

Panomax River Villa là một quần thể khu căn hộ nằm bên trong dự án khu đô thị Jamona City, số 722 đường Đào Trí, phường Phú Thuận, Quận 7, Thành phố Hồ Chí Minh, dự án cách cầu Phú Mỹ khoảng 850m.

Panomax River Villa nằm trên tổng diện tích đất 12.979,66 m2; trong đó diện tích xây dựng là 4.815,41 m2 và tổng diện tích sàn xây dựng là 33.953,81 m2. Dự án bao gồm 2 block: block J và block K, được thiết kế với 7 tầng căn hộ, 1 tầng hầm bãi xe và một số tiện ích, dịch vụ nằm ở tầng sân thượng. (Hình 8)

Chi tiết dự án:

- Tên dự án: Panomax

- Tổng diện tích: 12,979 m²

- Diện tích xây dựng: 4,815 m² với diện tích sàn xây dựng là 33,954 m²

- Quy mô: 2 Block J, K với 7 tầng căn hộ, 1 tầng hầm bãi xe. Block J có 83 căn và Block K có 125 căn

- Giá bán căn hộ vào khoảng 40-45 tr/m²

Như vậy dư địa dự án khi hạch toán hết lên đến 1,350 – 1,500 tỷ dư địa doanh thu cho SCR

d. Dự án Ramona Home Resort

Dự án khu dân cư Jamona Home Resort Thủ Đức (Hình 9) có tổng diện tích xây dựng đạt 91.966,26 m2, cung ứng ra thị trường 238 căn biệt thự, cụ thể:

- Biệt thự đơn lập: 28 căn diện tích từ 287 – 520 m2, thiết kế hồ bơi và sân vườn rộng rãi

- Biệt thự song lập: 40 căn diện tích 250 m2

- Biệt thự tứ lập: 52 căn diện tích từ 205 – 317 m2

- Liền kề vườn: 118 căn diện tích từ 112 – 258 m2

Hiện trên bctc tồn kho dự án còn khoảng 144.6 tỷ và phần lớn đã được hạch toán trong năm 2020, phần còn lại sẽ hạch tồn kho 144.6 tỷ dự kiến sẽ được hạch toán trong 2021

e. Dự án Charmington IRIS

Dự án căn hộ Charmington Iris tọa lạc tại mặt tiền đường Tôn Thất Thuyết, quận 4 – vị trí không còn nhiều quỹ đất trống của TP.HCM. Thuộc lõi trung tâm thành phố nên khu vực này đã được định hình để xây dựng những dự án bất động sản cao cấp. (Hình 10)

Chi tiết dự án:

- Vị trí: Tôn Thất Thuyết, Phường 16, quận 4, tp HCM

- Tổng diện tích: 16,645 m²

- Mật độ xây dựng: 33%

- Loại hình sản phẩm: căn hộ cao cấp, shophouse

- Quy mô dự án: 2 Block cao 35 tầng và 1 tầng hầm, cung cấp 1,438 căn hộ diện tích 45-122m² và 14 căn shophouse có diện tích từ 47-83 m

- Khởi công: 2019

- Tiến độ: Dự án đang tạm dừng và SCR đang làm việc với ủy ban thành phố HCM để xin lại quyết định chủ trương đầu tư để tiếp tục triển khai

Tính đến tháng 6-2021 dự án vẫn chưa thể triển khai trở lại được, Chúng tôi cũng không biết khi nào dự án sẽ được thi công trở lại và đưa vào hạch toán. Việc dừng dự án giữa chừng sẽ làm cho công ty bị đọng vốn khiến đội vốn đầu tư. Dưới đây là hình ảnh thực tế hiện trạng dự án (Hình 11)

f. Các dự án khác

Ngoài các dự án trên SCR còn đang triển khai các dự án khác. Dưới đây là thông tin chính các dự án này:

| stt | Tên dự án | Vị trí | Vốn đầu tư | Diện tích (m²) | Tình trạng |

| 1 | TTC Plaza Đức Trọng | Lâm Đồng | 151.1 tỷ | 3196 | Đã nộp hồ sơ gia hạn tiến độ dự án tại sở KHĐT tỉn Lâm Đồng |

| 2 | Charmington Tân Sơn Nhất | Q. Phú Nhuận, HCM | 1,704 tỷ | 14518 | Chờ dự thảo nghị định quy hoạch sử dụng đất quốc phòng |

| 3 | Charmington Tamashi | Đà Nẵng | 1,993 tỷ | 14615 | Đã hoàn thành thẩm định thiết kế kỹ thuật, dự kiến sẽ được cấp phép xây dựng sau khi UBND tp. Đà Nẵng có văn bản chấp thuận giãn tiến độ dự án |

| 4 | Charmington Golf & Life | Q. 5, tp.HCM | 2,218 tỷ | 53139 | Đang tiến hành bồi thường, giải phóng mặt bằng |

g. Gia tăng quỹ đất

Ngoài các dự án đang sở hữu và triển khai thì SCR cũng tiếp tục mở rộng quỹ đất thông qua việc M&A các doanh nghiệp sở hữu các dự án tại các vị trí đắc địa. Cụ thể

- Mua thêm 11% vốn tại công ty cp xây dựng Long AN – IDICO ( Mã LAI ) ngày 18/5/2021 giúp nâng tỷ lệ sở hữu lên 40.62% từ đó gián tiếp sở hữu quỹ đất hơn 130ha tại tỉnh Long An

- Hợp tác với tổng công ty Tín Nghĩa để phát triển các dự án mới tại khu vực Biên Hòa, Đồng Nai với quy mô 160ha

Như vậy với quỹ đất hiện đang sở hữu khoảng hơn 32ha cùng việc gia tăng quỹ đất mới đã thể hiện tham vọng mở rộng của công ty trong các năm tới. Tuy nhiên hiện tại nhiều dự án của công ty còn đang vướng mắc về pháp lý chưa thể triển khai hay chậm bàn giao như Tản Đà – Hàm Tử, Charmington Iris, Charmington Golf & Life, …

III. Tổng kết và định giá

Như vậy chúng tôi đã phân tích nền tảng tài chính và tình hình các dự án chính của công ty. Trong quý 2,3 công ty có thể kỳ vọng hạch toán các dự án Carillon 7 và thanh toán tích sản Thanh Đa giúp đem lại doanh thu lớn cho công ty. Tuy nhiên như phân tích ở trên với việc không chiếm dụng được vốn với phải thu cùng nợ cao rồi tiến độ các dự án thường bị chậm do các vấn đề pháp lý khiến giá vốn bị đội lên rất cao, thậm chí còn cao hơn cả doanh thu.

Chúng tôi cho rằng hiện tại các nỗ lực tái cấu trúc của lãnh đạo công ty chưa được thể hiện lên bảng báo cáo tài chính, nhưng phần nào đã có sự tích cực như việc thanh lý các khoản đầu tư không hiệu quả, tập trung vào 3 mảng chính đem lại lợi nhuận cho doanh nghiệp và liên tục gia tăng quỹ đất cho doanh nghiệp.

Về định giá, hiện SCR đang giao dịch ở vùng giá quanh 12 tức vốn hóa khoảng 4,300 tỷ. Chúng tôi cho rằng đây là mức vốn hóa khá rẻ để trả cho SCR hiện có. Tuy nhiên nó không phải vô lý mà có giá vậy khi mà những thay đổi chưa được thể hiện lên báo cáo tài chính và các quỹ đất của công ty cũng đang vướng mắc pháp lý chưa được gỡ bỏ.

Với SCR chúng tôi cho rằng đây là mã cp không dành cho số đông khi mà tiềm năng và rủi do của SCR đều ở mức độ cao nên chúng tôi không có kiến nghị với mã SCR.

———-Team LTBNM tổng hợp và phân tích ————-