Trong quý 2-2023 STB đã có khá nhiều thông tin tốt xấu lẫn lộn, tốt có sắp hoàn thành tái cấu trúc, sắp đưa ra đấu giá các tài sản như KCN hay lô cổ phiếu của ông Trầm Bê. Xấu có vấn đề nợ xấu và việc các thông tin về nguy cơ tăng thêm nợ xấu. Vậy thực tế các thông tin trên ra sao và tình hình của STB sau khi ra bctc quý 2-2023 là như thế nào? Với STB chúng tôi cũng đã có rất nhiều bài phân tích trong suốt thời gian gần đây và bài viết này sẽ tập trung cập nhật các thông tin mới, các thông tin chính của STB và các thông tin mà nhà đầu tư quan tâm tới STB.

I. Kết Quả kinh doanh

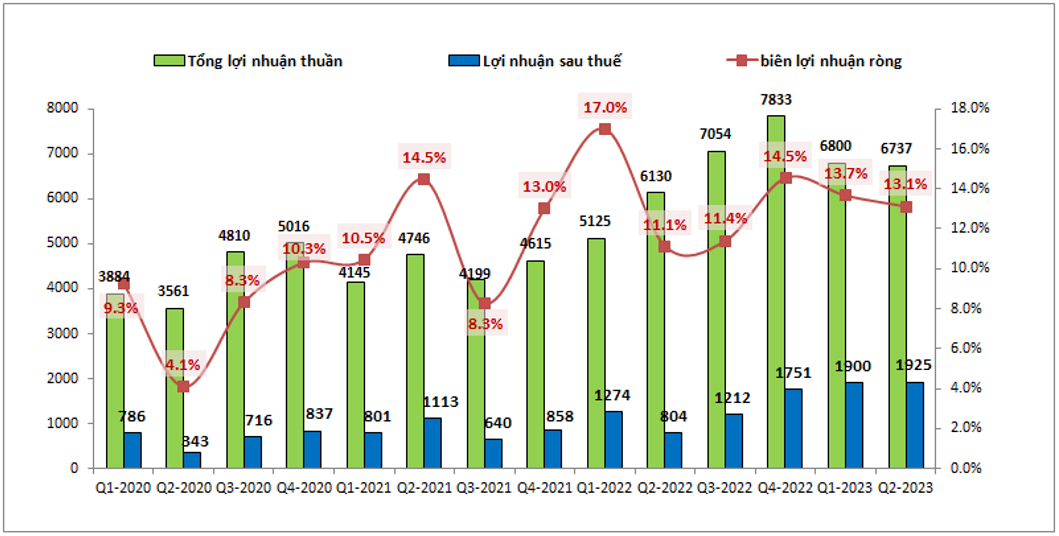

Kết thúc quý 2-2023 STB ghi nhận tổng lợi nhuận thuần đạt 6,737 tỷ đồng, tăng 9.9% yoy. Trong đó lợi nhuận thuần từ hoạt động chính là cho vay đạt 5,751 tỷ đồng, chiếm 85.4% tỉ trọng trong tổng lợi nhuận thuần và tăng 2.3 lần so với cùng kỳ 2022. Lợi nhuận sau thuế của ngân hàng ghi nhận 1,925 tỷ đồng, tăng mạnh 2.4 lần yoy. (Hình 1)

Có 2 nguyên nhân chính giúp cho lợi nhuận sau thuế của STB tăng mạnh so với cùng kỳ. Một là mảng tín dụng tăng trưởng mạnh so với cùng kỳ và hai là trong quý 2-2023 STB đã giảm trích lập dự phòng, qua đó giúp lợi nhuận của công ty tăng tốt hơn. Cụ thể hơn mức giảm và lý do tại sao lại giảm chúng tôi sẽ bóc tách và phân tích chi tiết hơn trong phần trích lập ở dưới.

Với việc ngân hàng đang bước vào những quý cuối của quá trình xử lý nợ xấu VAMC sẽ giúp cho lợi nhuận của ngân hàng hứa hẹn sẽ tăng trưởng mạnh hơn nữa trong các quý tới.

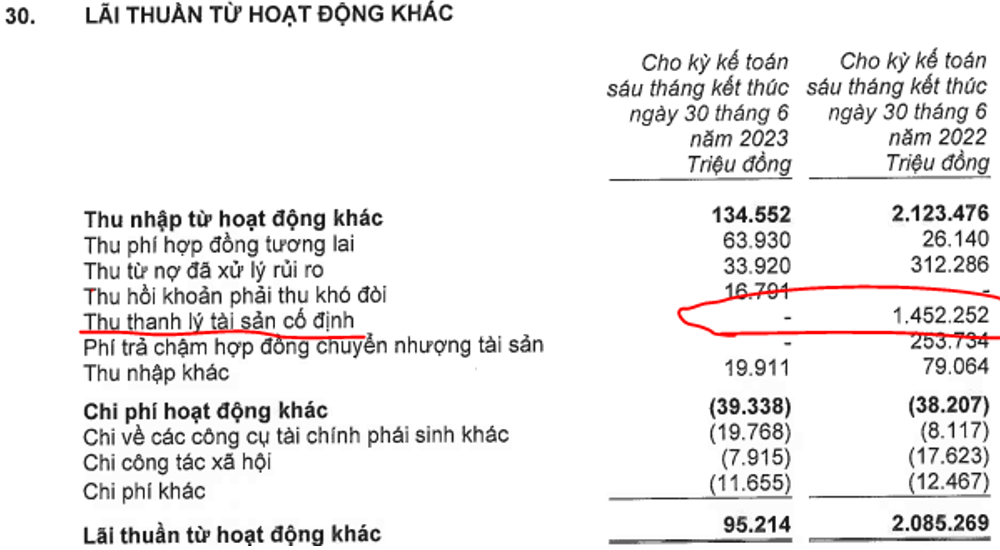

Tuy nhiên trái với mảng tín dụng thì mảng hoạt động dịch vụ lại tăng trưởng lùi khi ghi nhận lợi nhuận thuần đạt 654 tỷ đồng, giảm mạnh 62.4% yoy với nguyên nhân chính là mảng bảo hiểm giảm mạnh so với cùng kỳ. Mảng kinh doanh ngoại hối ghi nhận mức đi ngang so với cùng kỳ với lợi nhuận thuần 245 tỷ đồng (cùng kỳ 242 tỷ đồng). Ngoài ra trong quý 2-2023 khoản lợi nhuận khác của ngân hàng cũng giảm mạnh khi chỉ ghi nhận 66 tỷ đồng, trong khi cùng kỳ là 1,540 tỷ đồng, tức giảm gần 1,500 tỷ đồng so với cùng kỳ. Mức giảm rất lớn là do trong quý 2 năm ngoái STB đã ghi nhận khoản 1,452 tỷ đồng từ việc thanh lý tài sản cố định. Chính xác thì đó là khoản lợi nhuận đến từ việc thanh lý KCN Sóng Thần. (Hình 2)

Trong 2 quý còn lại của năm 2023 khoản lợi nhuận khác chúng ta có thể kỳ vọng từ việc ngân hàng sẽ tiến hành đấu giá KCN Phong Phú hay lô cổ phiếu STB của ông Trầm Bê.

II. Bóc tách và cập nhật các mảng chính của STB

1. Tín dụng và tăng trưởng tín dụng

Đây chính là mảng đóng góp tỉ trọng lớn nhất và cũng là mảng duy nhất tăng trưởng mạnh để giúp STB có thể tăng trưởng mạnh trong Q2-2023. Cụ thể trong quý 2, Doanh thu từ mảng tín dụng đạt 14,674 tỷ đồng, tăng mạnh 103% yoy và thu nhập lãi thuần đạt 5,751 tỷ đồng, tăng 121% yoy. Biên lợi nhuận gộp của ngân hàng đạt 39.2%, cao hơn mức cùng kỳ là 36%, nhưng so với các quý trước đó thì đang có xu hướng giảm, nguyên nhân là do trong giai đoạn cuối năm 2022 STB được hưởng lợi nhờ nguồn vốn huy động giá rẻ trước đó và lãi suất cho vay đầu ra tăng mạnh. Trong thời gian đầu năm 2023 khi mà lãi suất cho vay dần giảm trong khi đầu vào lại tăng dần từ nguồn huy động trong 2 quý cuối năm khiến biên lợi nhuận giảm dần. Hiện tại theo chúng tôi khi lãi suất huy động giảm mạnh trong nửa sau Q1 và Q2-2023 cho tới nay sẽ giúp STB dần cải thiện biên lợi nhuận gộp trong 2 quý tới của năm 2023 khi mà lãi suất cho vay hạ chậm hơn so với lãi suất huy động. (Hình 3)

Ngoài ra STB cũng giảm trích lập dự phòng cho vay bắt đầu từ quý 3-2022 nên giúp cho thu nhập lãi thuần của ngân hàng cũng tăng mạnh từ quý 3-2022. (Hình 4)

Việc giảm trích lập dự phòng của STB đến từ 2 lý do. Thứ nhất là do trước đó từ năm 2021 cho tới giữa năm 2022 STB đã liên tục tăng mạnh trích lập dự phòng, qua đó đưa tỉ lệ bao phủ nợ xấu của ngân hàng tăng mạnh lên mức 154% (trong khi các năm trước đó mức trung bình chỉ là khoảng 70-90%). Với các ngân hàng thương mại có tỷ lệ cho vay khách hàng cá nhân và SME lớn cũng như quản trị chất lượng tài sản tốt thì thường có đặc trưng là tỉ lệ bao phủ nợ xấu duy trì ở mức thấp (thường dưới 100% như VPB). Vì vậy trong năm 2023 ngân hàng đã chủ động giảm trích lập dù tỉ lệ nợ xấu có tăng lên nhưng vẫn đảm bảo tỉ lệ bao phủ nợ xấu ở mức trên 70% (quý 2-2023 là 77%). Thứ 2 là theo như kế hoạch trong năm 2023 STB có thể hoàn thành đề án tái cấu trúc khoản trái phiếu VAMC và từ 2024 không phải trích lập cho cục này nữa, như vậy ngân hàng sẽ giảm được khoản tiền lớn phải trích lập, khi đó STB hoàn toàn có thể tăng trích lập trở lại khoản cho vay để giúp cho tỉ lệ bao phủ nợ xấu tăng trở lại mức an toàn. Đây có lẽ là cách mà STB dùng để làm mượt lợi nhuận của ngân hàng. Thay vì tăng mạnh đột ngột vào 2024 thì sẽ tăng dần từ 2023 đến 2024 vẫn sẽ tiếp tục duy trì sự tăng trưởng cho ngân hàng. Chính vì thế nếu chỉ nhìn vào nợ xấu và giảm tỉ lệ trích lập mà nói chất lượng tài sản của STB đang tệ đi là một góc nhìn chưa đầy đủ. Chúng ta cần nhìn rộng hơn dưới góc nhin của người quản lý ngân hàng để hiểu hơn lý do cho sự biến đổi của các con số.

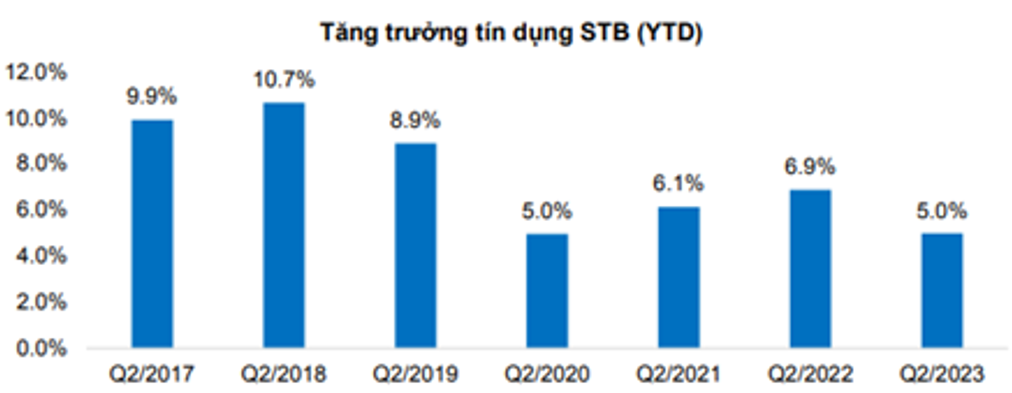

Tiếp theo về tăng trưởng tín dụng của ngân hàng, sau 2 quý đầu năm 2023 STB ghi nhận tăng trưởng tín dụng đạt 5%, cao hơn một chút so với mức tăng trưởng tín dụng toàn ngành là 4.73%. Tuy nhiên nếu so với cùng kỳ thì con số tăng trưởng tín dụng là thấp hơn khá nhiều (Hình 5)

Nguyên nhân chủ yếu của việc tín dụng tăng chậm hơn so với cùng kỳ chủ yếu đến từ các yếu tố vĩ mô như:

- Thị trường BĐS suy giảm

- Tăng trưởng nền kinh tế chậm lại

- Lãi suất cho vay trong 6 tháng đầu năm 2023 vẫn ở mặt bằng cao

- Thị trường xuất khẩu 6 tháng đầu năm suy giảm khá nhiều so với cùng kỳ tác động tiêu cực tới các doanh nghiệp trong ngành.

Tuy nhiên theo chúng tôi dấu ấn của ngành sẽ nằm ở 6 tháng cuối năm khi có nhiều thông tin tích cực hỗ trợ cho ngành hơn so với 6 tháng đầu năm. Nhất là trong thời gian gần đây đã có nhiều chính sách được đưa ra để hỗ trợ cho nền kinh tế. Cụ thể như dưới đây:

- Trong Q3-2023 chính phủ đã liên tục thúc ngân hàng nhà nước chỉ đạo hạ cả lãi suất huy động và lãi suất cho vay để qua đó hỗ trợ chon nền kinh tế sớm hồi phục hơn.

- Thị trường BĐS liên tục gặp khó khăn trong suốt thời gian qua và cũng khó để tiếp cận các nguồn vốn vay vì nhiều vướng mắc về thủ tục, chính sách. Gần đây đã có nhiều cuộc họp nhiều chỉ đạo được đưa ra nhằm tháo gỡ các khó khăn về thủ tục và giúp các doanh nghiệp dễ tiếp cận với nguồn vốn vay hơn. Gần đây nhất chính là chỉ đạo bổ sung thông tư 06/2023 sẽ chính thức áp dụng từ 01/09/2023 để tháo gỡ khó khăn tiếp cận vốn cho người dân và doanh nghiệp.

Với những kỳ vọng trên thì khả năng rất cao là trong 2 quý cuối năm tăng trưởng tín dụng của toàn ngành cũng như của STB sẽ tốt lên so với 6 tháng đầu năm, và tăng trưởng tín dụng cả năm hoàn toàn có thể đạt mục tiêu mà STB đề ra là khoảng 12%.

Về huy động đầu vào, STB vẫn duy trì mức tiền gửi khách hàng cao hơn mức cho vay, đảm bảo thanh khoản hệ thống cũng như khả năng cho vay của ngân hàng. Sau quý 2-2023 tỉ lệ tiền gửi trên cho vay đạt mức 109%. Khoản tiền gửi khách hàng đạt 502 nghìn tỷ đồng, tăng khoảng 10% so với đầu năm. Tuy nhiên do lãi suất huy động ở đầu năm là cao hơn mức lãi suất huy động và cho vay tại hiện tại nên có thể trong Q3 tới biên lợi nhuận gộp và Nim của STB vẫn sẽ tiếp tục giảm so với quý 2 và có thể sẽ chỉ tăng trở lại được từ Q4 tới.

2. Các mảng khác

Ngoài mảng chính là tín dụng thì các mảng còn lại trong quý 2-2023 đều không có nhiều khả quan. Cụ thể như sau:

- Mảng dịch vụ: Mảng dịch vụ ghi nhận mức giảm mạnh -62.4% so với cùng kỳ là do trong Q2-2023 STB không còn ghi nhận phí trả trước hợp đồng banca, tiếp theo là doanh thu APE mới giảm 58% yoy và các mảng kinh doanh khác như tài trợ thương mại cũng bị sụt giảm. Tình trạng này sẽ tiếp tục trong các quý tới của năm 2023

- Mảng kinh doanh ngoại hối có mức lợi nhuận đi ngang so với cùng kỳ với 245 tỷ đồng. Trong các quý tới khả năng cao mảng này sẽ có mức lợi nhuận giảm nhẹ so với cùng kỳ do nhu cầu ngoại hối cuối 2022 ở nền khá cao.

- Mảng lợi nhuận khác: Trong năm 2022 STB ghi nhận khoản lợi nhuận khác lớn tới từ thanh lý các tài sản như KCN Sóng Thần, thu hồi các khoản nợ xấu (tổng khoảng 2k tỷ đồng), tuy nhiên trong 6 tháng đầu năm 2023 khoản lợi nhuận khác của ngân hàng gần như là không có nhiều với chỉ khoảng 95 tỷ đồng. Trong 6 tháng cuối năm chúng tôi kỳ vọng sẽ có các thông tin tích cực hơn về việc đấu thầu KCN Phong Phú hay bán cục cổ phiếu của ông Trầm Bê (tài sản là 32.5% cổ phần STB) hiện 2 khoản trên đã có các thông tin rò rỉ và hi vọng sẽ có thêm các thông tin chi tiết hơn trong thời gian tới. Nếu 2 khoản này được thực hiện sẽ là hỗ trợ lớn cho giá cổ phiếu trong năm 2023.

Như vậy chúng ta có thể kỳ vọng mảng lợi nhuận khác sẽ mang lại các thông tin và nguồn lợi nhuận lớn cho STB trong thời gian tới.

3. Chất lượng tài sản

Như đã có phân tích qua ở phần trên, với việc STB chủ động giảm trích lập để hỗ trợ cho tăng trưởng ngắn hạn của ngân hàng khiến cho các chỉ tiêu về chất lượng tài sản của công ty có phần thêm xấu hơn trong 6 tháng đầu năm nay. Cụ thể chúng ta sẽ đi vào các chỉ tiêu đáng chú ý:

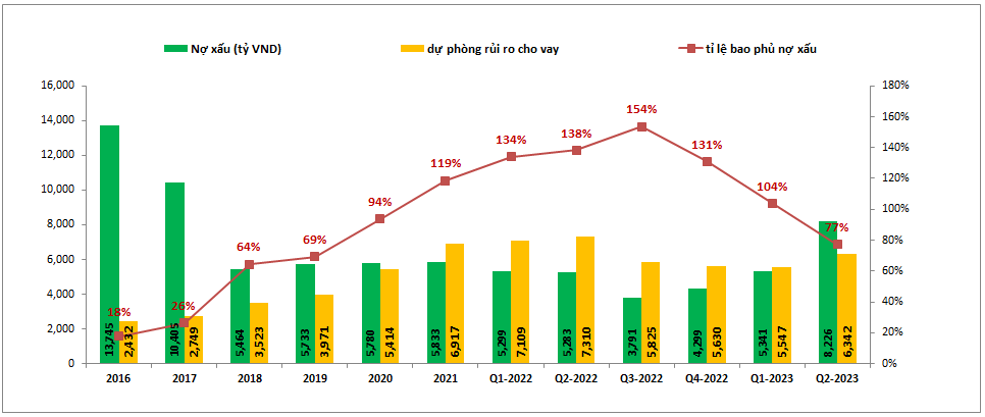

- Về nợ xấu: sau Q2-2023 nợ xấu của STB là 8,226 tỷ đồng, tăng mạnh thêm 3,927 tỷ đồng (+91.3%) so với đầu năm. Tỉ lệ nợ xấu đạt 1.8%, tăng 0.8% so với đầu năm. Nợ xấu tăng trong khi trích lập cho vay giảm so với đầu năm nên tỉ lệ bao phủ nợ xấu của STB giảm khá mạnh từ 131% về 77%. (Hình 6)

Những con số trên thực ra là hệ quả mà chúng ta đã có thể biết được từ trước đó. Cụ thể với việc nợ nhóm 2 tăng mạnh từ Q4-2022 sau khi thông tư 14 hết hạn đã khiến cho nợ các nhóm dưới tăng lên trong năm 2023. Điểm tích cực là hiện nợ nhóm 2 của STB đã ngừng tăng so với đầu năm (giảm nhẹ 80 tỷ đồng) sẽ làm giảm áp lực tăng mạnh hơn nợ xấu trong thời gian tới. Ngoài ra việc giảm trích lập dự phòng rủi ro cho vay là do ngân hàng muốn hỗ trợ cho tăng trưởng lợi nhuận và tập trung trích lập để hoàn thành đề án trái phiếu VAMC. Như vậy chúng ta có thể thấy trong thời gian tới nợ xấu của STB sẽ có xu hướng đi ngang trong các quý tới và trích lập dự phòng rủi ro cho vay sẽ tăng dần trở lại khi ngân hàng xử lý xong vấn đề trái phiếu VAMC.

- Về vấn đề xử lý trái phiếu VAMC, đây là vấn đề chúng tôi đã thông tin khá nhiều trong các bài viết gần đây và với STB ngày hái quả ngọt cũng sắp tới gần. Cụ thể kết thúc Q2-2023 STB còn 20,606 tỷ đồng trái phiếu VAMC và đã trích lập được 16,197 tỷ đồng và như vậy chỉ còn khoảng 4,409 tỷ đồng cần trích lập nữa. (Hình 7)

Trong năm 2022 STB đã đẩy rất mạnh vấn đề trích lập này với tổng trích lập trong năm 2022 đạt 10,787 tỷ đồng. Trong 6 tháng đầu năm 2023 STB tiếp tục trích lập thêm được 2,509 tỷ đồng. Như vậy có thể thấy tốc độ trích lập của STB có phần chậm lại trong 2 quý đầu năm 2023 và nếu với tốc độ như hiện tại thì đề án trái phiếu VAMC không thể hoàn thành trong năm 2023. Tuy nhiên ở cuộc họp ĐHCĐ 2023, ban lãnh đạo STB đã thông tin sẽ đặt mục tiêu xử lý xong khoản trái phiếu VAMC trong năm 2023. Theo chúng tôi điều này có thể khả thi nhờ vào 2 điều sau. Một là ngoài việc phải trích lập cho trái phiếu VAMC thì song song với đó là STB cũng đang xử lý thanh lý khoản này để giảm lượng trái phiếu VAMC xuống, qua đó thay vì trích lập sẽ xử lý luôn để hoàn thành mà không cần tăng trích lập lên. Thứ 2 là trong trường hợp xấu nhất là các khoản thanh lý chưa thể hoàn thành trong năm 2023 thì với lượng cần trích lập là 4,409 tỷ đồng còn lại cũng không phải quá lớn để trích lập trong 2 quý tới và STB hoàn toàn có thể trích lập hết cho khoản này sau khi đã chủ động hạ trích lập rủi ro cho vay.

Điều đó đồng nghĩa với việc trong năm 2024 STB sẽ không còn phải xử lý VAMC nữa và lợi nhuận của ngân hàng sẽ tiếp tục được tăng trưởng mạnh, đồng thời với đó là các khoản trích lập sẽ tăng dần lên cũng như tập trung hạ tỉ lệ nợ xấu của ngân hàng, qua đó giúp chất lượng tài sản của STB tốt dần trở lại trong 2024.

III. Tổng kết và định giá

Với những phân tích trên chúng ta có thể thấy bức tranh khá rõ nét về STB trong năm 2023 và 2024 tới. Cụ thể đó là trong năm 2023 STB sẽ duy trì tăng trưởng tốt về tín dụng và lợi nhuận của công ty lợi nhuận sẽ tiếp tục tăng trưởng trong năm 2024 nhờ việc không phải trích lập cho khoản VAMC nữa. Tuy nhiên bức tranh chất lượng tài sản của STB như nợ xấu, tỉ lệ bao phủ nợ xấu, … sẽ có phần xấu đi ( xấu trong sự tính toán và chấp nhận đánh đổi ngắn hạn ) và chỉ tốt dần trở lại trong năm 2024 trở đi.

Như vậy với bức tranh lớn trong 2 năm tới chúng tôi tiếp tục đánh giá khả quan với STB và giai đoạn tái cấu trúc khó khăn nhất với STB đã dần đi vào đoạn cuối đó là 2 quý tới của 2023. Về định giá chúng tôi kỳ vọng các thông tin về VAMC hay xử lý đấu thầu KCN Phong Phú cũng như khoản cp 32.5% STB của ông Trầm Bê sẽ là động lực thúc đẩy đà tăng giá của STB trong thời gian tới. Mức định giá phù hợp cho STB trong năm 2023 là khoảng 35-38k/cp.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-