Như vậy SZC đã ra báo cáo tài chính quý 3 từ khá sớm với những kết quả tốt trong doanh thu và lợi nhuận cho công ty. Điều này đã được chúng tôi dự báo và phân tích trong bài viết gần nhất của Team:

https://langtubuonnuocmam.com/szc-kqkd-tich-cuc-cho-2021/

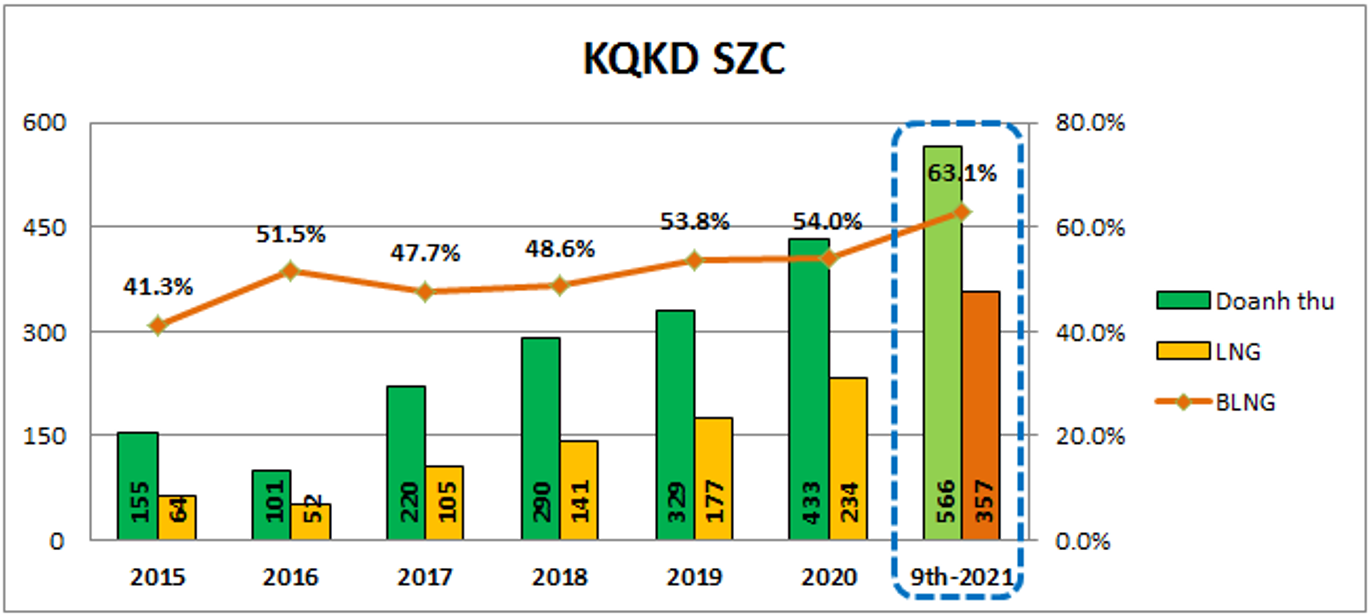

Trong bài viết này chúng tôi sẽ phân tích nhanh tình hình công ty sau quý 3 và triển vọng sắp tới. Quý nhà đầu tư có thể đọc link trên để hiểu sâu hơn về doanh nghiệp. Kết thúc quý 3-2021 SZC ghi nhận 163 tỷ đồng doanh thu, tăng 84.2% so với cùng kỳ. Lợi nhuận sau thuế đạt 66.5 tỷ đồng, tăng 79.7% so với cùng kỳ. Lũy kế 9 tháng đầu năm SZC đạt 566 tỷ đồng doanh thu và 256 tỷ đồng lợi nhuận sau thuế. Như vậy chỉ với kết quả kinh doanh 9 tháng đầu năm SZC đã vượt qua những gì đã làm được trong cả năm 2020 và 2021 sẽ là năm thứ 5 liên tiếp công ty ghi nhận tăng trưởng kqkd. Cụ thể như hình 1 dưới:

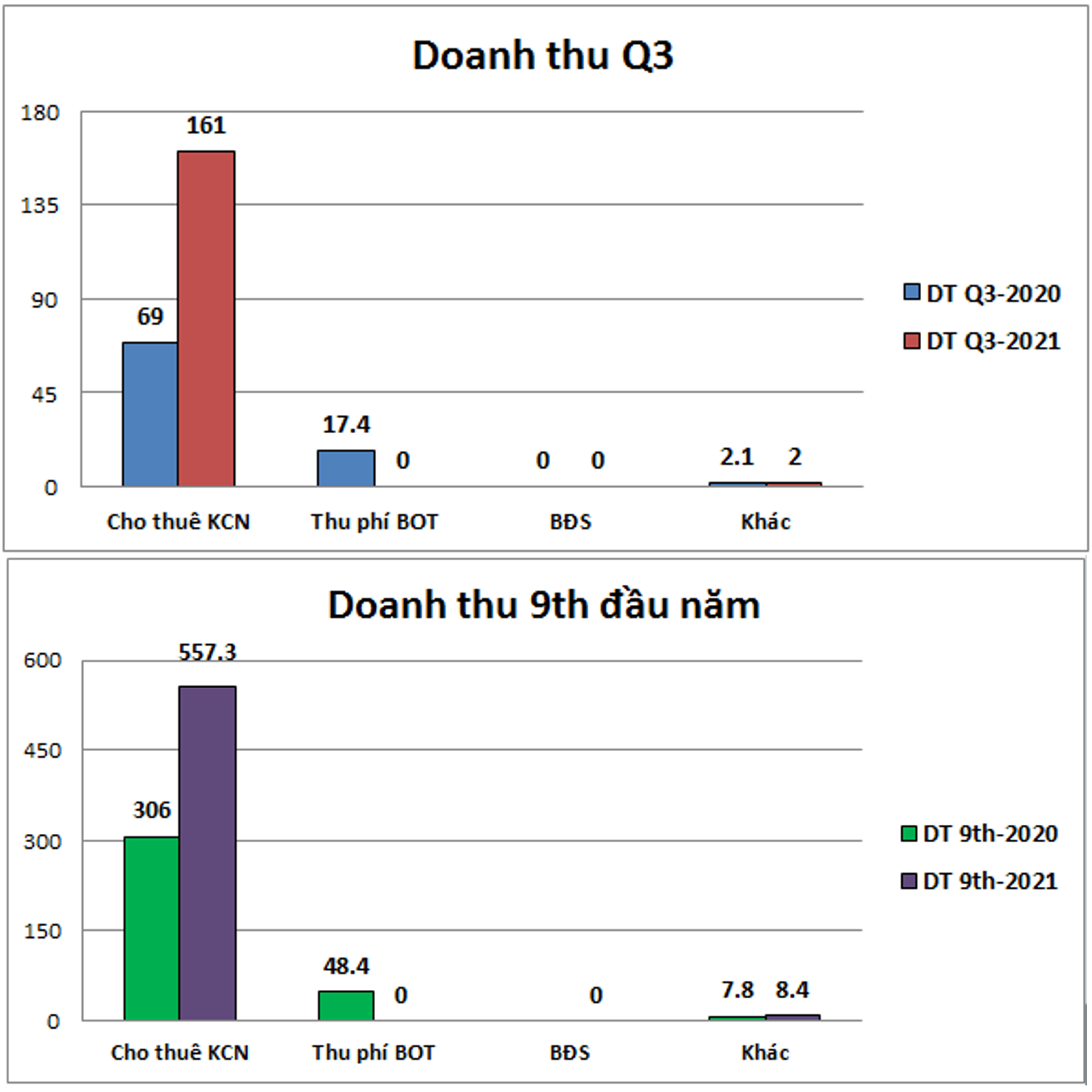

Bóc tách kết quả kinh doanh của công ty trong quý 3 chúng ta sẽ thấy đóng góp gần như toàn bộ cho kết quả kinh doanh của công ty đó chính là mảng cho thuê đất KCN. Mảng BĐS cho đến hiện tại vẫn chưa được hạch toán còn mảng BOT đang không đem lại doanh thu do việc dừng hoạt động. (Hình 2)

Cụ thể chúng tôi sẽ phân tích điểm nhấn của từng mảng và tiềm năng trong phần dưới đây:

I. Mảng cho thuê đất KCN

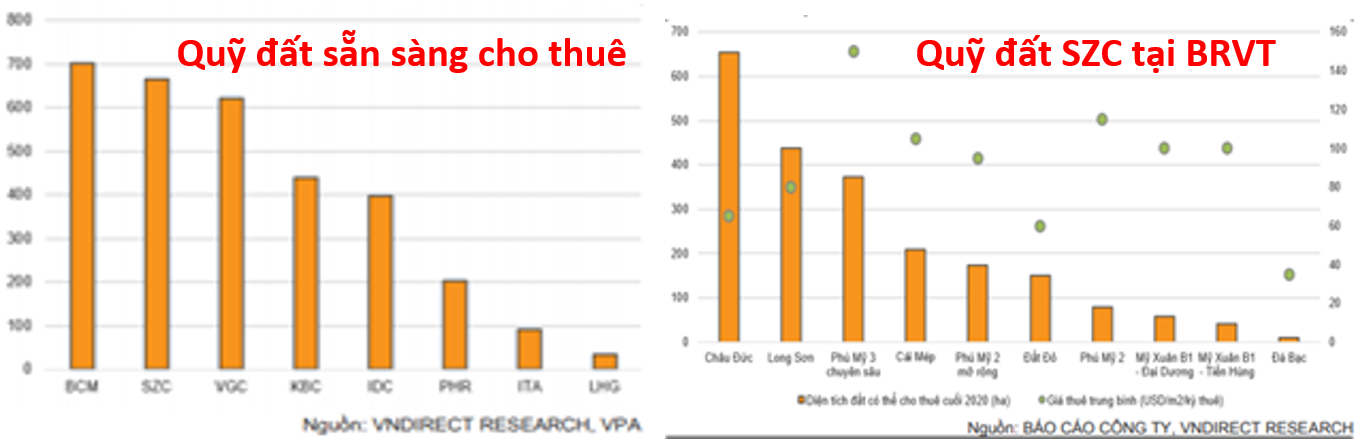

Đây là mảng đóng góp chính cho KQKD của SZC hiện tại. Lợi thế của SZC là có cả quỹ đất lớn và cả quỹ đất sẵn sàng cho thuê lớn đảm bảo luôn sẵn sàng cho thuê để mang lại lợi nhuận cho doanh nghiệp. SZC hiện là doanh nghiệp có quỹ đất sẵn sàng cho thuê lớn thứ 2 trong các doanh nghiệp niêm yết trên sàn, và là lớn nhất tại Bà Rịa – Vũng Tàu. Giá thuê tại KCN Châu Đức cũng rất cạnh tranh so với các khu vực xung quanh trong địa bàn tỉnh (Khoảng 60$/m) (Hình 3)

Trong năm 2021 với việc có 8 thỏa thuận thuê trước từ 2020 cùng với việc cho thuê mới đã giúp mảng cho thuê KCN tăng trưởng mạnh so với năm 2020 ( tăng trưởng 82% so với cùng kỳ ). Và quý 4 chúng tôi cho rằng mảng cho thuê đất KCN sẽ tiếp tục ghi nhận mức tăng trưởng tốt.

Về vĩ mô với việc kỳ vọng hồi phục kinh tế quý 4 cùng với đó là vị trí thuận lợi của Vũng Tàu sẽ thúc đẩy tốc độ cho thuê của các KCN trong tỉnh trong thời gian tới. (gần các cảng biển, đặc biệt là đưa các cảng nước sâu vào vận hành giúp xuất nhập khẩu gặp nhiều thuận lợi)

Với dư địa quỹ đất cho thuê còn rất lớn (Đủ cho thuê hơn 5 năm nữa) và vị trí thuận lợi cùng giá cho thuê cạnh tranh sẽ giúp SZC tiếp tục bứt phá trong mảng cho thuê KCN các năm tới. Chúng tôi ước tính năm 2022 công ty hoàn toàn có thể cho thuê được 80-100ha khi nền kinh tế phục hồi sau khi vắc xin đã được tiêm đại trà toàn dân.

II. Mảng bất động sản KCN

Đây là mảng với quỹ đất đi kèm theo các KCN. Hiện SZC đang triển khai các dự án như KDC Hữu Phước, sân golf 152ha. Cụ thể dự án như sau:

1. KDC Hữu Phước:

- Có tổng diện tích 40.5ha chia làm 2 giai đoạn với tổng 657 căn liền kề, 1,212 căn chung cư cao tầng. Hiện đang làm giai đoạn 1 với 25.2 ha. Giai đoạn 2 với 15.3ha sẽ triển khai sau ( dự kiến 2021-2023 )

- Tháng 7/2021 công ty đã thực hiện công tác kinh doanh sản phẩm giai đoạn 1 với khoảng 170 căn liền kề diện tích 175m²-196m². Tổng diện tích khoảng 3ha. Trong đó có D2D (ctcp phát triển đô thị công nghiệp số 2) là khách lớn nhất với 40 căn liền kề.

- Theo chúng tôi do tình hình dịch bệnh có thể dự án sẽ được lùi sang 2022 hạch toán và bắt đầu đóng góp cho doanh thu và lợi nhuận của công ty khoảng trên 500 tỷ doanh thu). Trong các năm tiếp theo công ty sẽ tiếp tục ra hàng các sản phẩm còn lại để đóng góp cho KQKD của công ty (tổng doanh thu tiềm năng cả KDC có thể đạt 3,500-4,000 tỷ đồng)

2. Sân Golf tiêu chuẩn 152ha:

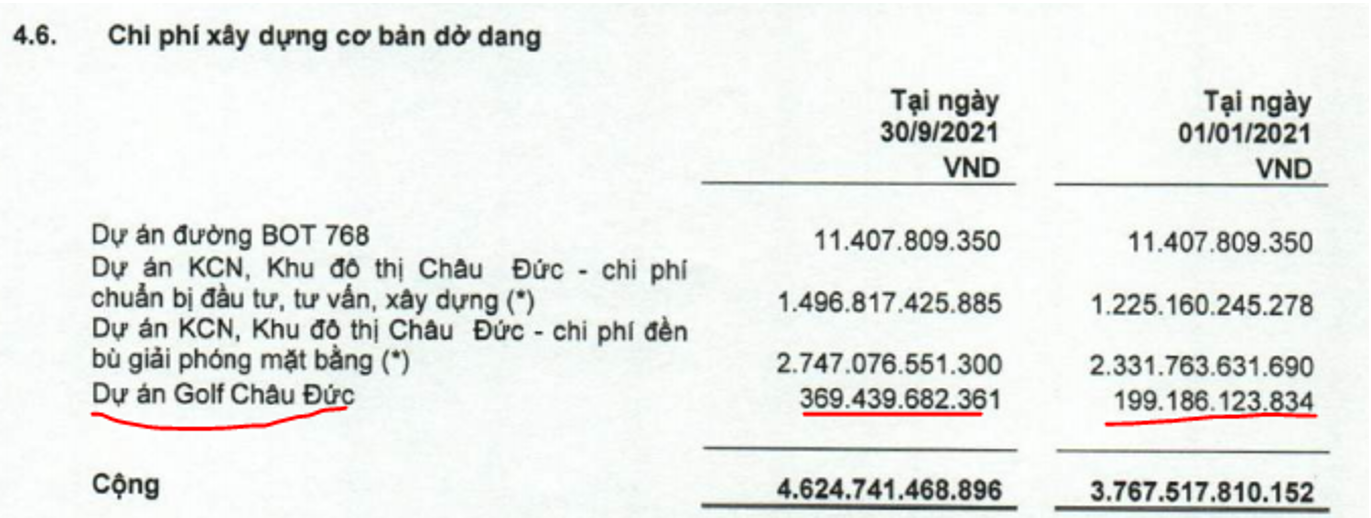

- Trong năm 2021 dự án sân golf với tổng mức đầu tư khoảng 1,850 tỷ đã được triển khai khoảng 370 tỷ đồng, tăng khoảng 200 tỷ đồng so với đầu năm. (Hình 4)

- Trong 1 vài năm tới chúng tôi cho rằng dự án không có đóng góp cho kết quả kinh doanh của công ty và sẽ update trong các quý tới.

III. Mảng BOT

Đây là mảng mà từ đầu năm 2021 đến nay không đóng góp được doanh thu cho công ty. Nguyên nhân do các dự án BOT của công ty chưa lắp hệ thống thu phí không dừng nên không đủ tiêu chuẩn hoạt động. (hạn cuối lắp trạm thu phí không dừng là 12/2020).

Như vậy năm 2021 mảng kinh doanh này đã về con số không và không có đóng góp gì cho doanh thu và lợi nhuận của công ty. Như vậy năm nay SZC sẽ mất khoảng hơn 66 tỷ đồng doanh thu và 32 tỷ đồng lợi nhuận gộp. Đây là khoản giảm khá đáng kể so với lợi nhuận gộp tuy nhiên với sự tăng trưởng từ mảng cho thuê đất KCN và sắp tới là BĐS thì mảng BOT sẽ được bù đắp lại

Trong kỳ họp đại hội cổ đông, lãnh đạo có chia sẻ có ý định thoái vốn khỏi mảng BOT. Nếu điều này thành hiện thực trong các năm tới thì có thể mang lại lợi nhuận đột biến cho công ty.

IV. Tổng kết và định giá

Như vậy với báo cáo tài chính vừa công bố, SZC đã cho thấy tiềm năng tăng trưởng tốt của mình bất chấp dịch bệnh như chúng tôi đã viết chi tiết trong bài phân tích đầu năm. Động lực tăng trưởng trong quý 4 sẽ phụ thuộc hoàn toàn vào mảng cho thuê đất KCN và năm 2022 có thêm mảng BĐS với khu dân cư Hữu Phước bắt đầu hạch toán.

Về định giá, hiện tại sau khi ra bctc SZC đang giao dịch ở vùng giá 5x tương ứng vốn hóa hiện tại là 5,600 tỷ đồng. Chúng tôi có 2 mức định giá, ngắn hạn cho năm 2021 tương ứng là 50k/cp và dài hạn hơn với tầm nhìn 2022 SZC xứng đáng với mức giá 70-75k/cp.Điều này nghĩa là trong ngắn hạn 2021 thì định giá cty đang không còn rẻ nữa. NDT nên đợi chiết khấu với mức giá tốt hơn để tham gia.

———-Team LTBNM tổng hợp và phân tích ————-