Đây là một trong những cổ phiếu gây bão nhất cho giới đầu tư cả chiều lên lẫn xuống trong thời gian vừa rồi.

Vậy liệu còn gì cho VCS trong quý 4 này, chúng tôi đã phân tích báo cáo tài chính quý 3 của công ty và có những chia sẻ như sau:

- Doanh thu tại quý 3 đạt 1473 tỷ (+38% cùng kì), lợi nhuận sau thuế 350 tỷ (+30%).Đóng góp chính theo giải trình của công ty do tiêu thụ thành phẩm tăng 461 tỷ (+50,7%), trong khi đó doanh thu nguyên liệu, phụ tùng giảm 50 tỷ (-33,1%). Nguyên nhân tăng trưởng chính chúng tôi đã gửi trong các báo cáo update trước đây là do sau gần 1 năm kể từ khi các đại lí của mỹ nhập khẩu ồ ạt đá Trung Quốc để tránh thuế trống bán phá giá, lượng đá này khả năng đã được tiêu thụ với số lượng khá, giờ đây việc sản lượng VCS tăng trở lại là điều dễ nhận thấy.

Nó đã bắt đầu từ quý 4/2018. Đồng thời sản lượng tiêu thụ nội địa có lẽ cũng đóng góp 1 phần nhỏ vào việc tăng doanh thu này.

Xem lại báo cáo cũ:

- VCS-Giá cổ phiếu sẽ điều chỉnh giảm sau ước đạt kết quả kinh doanh: https://langtubuonnuocmam.com/update-vcs-uoc-dat-ket-qua-kinh-doanh-quy-3-2019/

- VCS- sự trở lại của nhà vua: https://langtubuonnuocmam.com/vcs-su-tro-lai-cua-nha-vua/

- Video chia sẻ về sự hồi sinh của VCS vào ngày 19/12/2018: http://bit.ly/33nJCiU

- Báo cáo phân tích tháng 4/2019: http://bit.ly/2KyRaHX

Tuy nhiên doanh thu tăng trưởng mạnh 38,6% không phản ánh đúng bản chất, tốc con số này cao so với các quý liền kề 1 phần là do tại quý 3 năm ngoái VCS có doanh thu thấp do các cty mỹ ào ạt nhập đá Trung Quốc trước thời hạn né thuế.

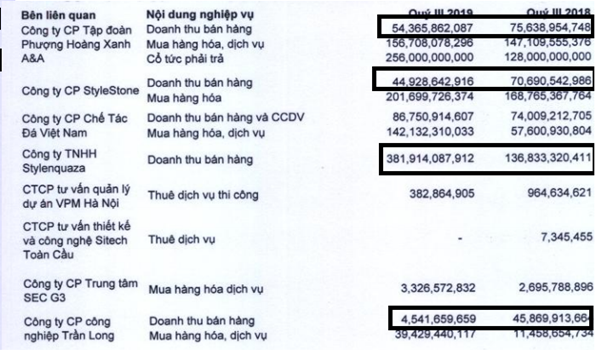

Biên lợi nhuận gộp đã sụt giảm về mức 33% như ở các quý trước sau quý 2 tăng mạnh lên 38%. Tại báo cáo trước chúng tôi có đưa ra cái giả thiết keyword chính về giá nguyên liệu tuy nhiên có lẽ việc này không đúng lắm với VCS. Lí do là vì còn 1 yếu tố nữa ảnh hưởng đến chỉ số này, đó là doanh thu của VCS bao gồm doanh thu tự bán và bán hộ cho các công ty trong tập đoàn và 2 khoản này có biên lợi nhuận cao thấp khác nhau. (HÌNH 1)

Điều này hoàn toàn do ban lãnh đạo quyết định tỷ trọng trong từng quý và có thể dễ dàng điều tiết. Vì vậy việc dự đoán chính xác biên lợi nhuận VCS là điều không hề dễ dàng. Chúng tôi loại bỏ nguyên nhân đến từ việc khấu hao tăng do sát nhập nhà máy Huế bởi vì tại quý 2 điều này đã xảy ra nhưng không ảnh hưởng.

- Dòng tiền của VCS quý này rất tốt, đây là điều chúng tôi đã nói đến trong báo cáo trước (HÌNH 2): https://langtubuonnuocmam.com/vcs-su-tro-lai-cua-nha-vua/

Chỉ tính riêng trong quý 3, dòng tiền từ hoạt động kinh doanh của VCS dương đến 536 tỷ, vòng quay khoản phải thu của VCS đã giảm về còn 99 ngày, cao hơn 5 ngày so với cùng kì nhưng so với các con số so sánh cùng kì ở quý 1 (108/78 ngày) và quý 2 (112/82 ngày) là 1 tín hiệu tích cực. Mặc dù đã chi ra 320 tỷ để trả cổ tức cho cổ đông trong quý này. Lượng tiền mặt tính đến cuối quý của VCS vẫn gia tăng mạnh mẽ lên mức 323 tỷ, trở lại mức tiền lưu động bình thường mà doanh nghiệp duy trì gần đây. Dòng tiền của doanh nghiệp rất khỏe. Chình vì vậy mà hệ số nợ của VCS vẫn duy trì con số ngang với quý 2. Chúng tôi cho rằng công ty sẽ không gia tăng hệ số này ít nhất trong quý 4.

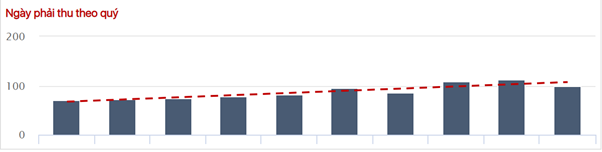

Vòng quay hàng tồn kho tăng rất mạnh so với cùng kì. Số ngày tồn kho theo quý của VCS tại quý 3/2019 chỉ có 170 ngày so với cùng kì 240 ngày. Đây là quý thứ 3 liên tiếp chỉ số này giảm (HÌNH 3), trái ngược hẳn với tình hình năm ngoái cho thấy hàng hóa của VCS đang tiêu thụ tốt, phù hợp với tình hình tăng trưởng doanh thu như đã nói ở trên.

Quá trình tăng mạnh và giảm mạnh thời gian qua và dự đoán sắp tới:

Cổ phiếu VCS đã tăng giá rất mạnh trong quý 3 với mức tăng từ 65 lên vùng cao nhất 108 ngàn (Hình 4) tương đương mức tăng 66% và điều chỉnh về vùng giá quanh 85 hiện tại, tương đường mức tăng giá 30%. Chúng tôi cho rằng đây là 1 diễn biến hoàn toàn phù hợp bởi khi có những thông tin về sản lượng xuất khẩu đá VN vào Hòa Kì tăng mạnh, giới đầu tư kì vọng rất nhiều vào việc lợi nhuận VCS sẽ tăng mạnh, tuy nhiên khi báo cáo tài chính quý 3 được công bố, lợi nhuận chỉ tăng trưởng 30% thì diễn biến giá hiện tại là hoàn toàn hợp lí.

Tại quý 4 thường là quý cao điểm về doanh thu của VCS, về bản chất chúng tôi không cho rằng BLĐ sẽ book quá mạnh tay để tránh gây áp lực cho năm sau.

Chúng tôi dự báo doanh thu sẽ tiếp tục tăng trưởng ở tốc độ 18-20% so với cùng kì đạt con số khoảng 1550-1600 tỷ. Lợi nhuận sau thuế tiếp tục đạt tốc độ tăng 30% so với cùng kì, ước đạt 430 tỷ.

Về định giá của VCS, chúng tôi đã gửi trong báo cáo trước với luận điểm như sau:

VCS là 1 cổ phiếu thuộc ngành sản xuất kinh doanh, chúng tôi sẽ dụng phương pháp p/e để định giá cổ phiếu này.

Tại thời điểm tăng trưởng mạnh mẽ nhất vào cuối năm 2015-2017 pe của VCS đã từng đạt đến mức 15-20 lần, và sau 1 thời gian tăng trưởng kém lại.

Định giá p/e của VCS bị giảm xuống 8,5-9 lần tại vùng đáy 60-70k. Vậy có thể kì vọng định giá của VCS tại thời kì tăng trưởng mới này tiến tới đâu?

Khó có khả năng thị trường tái sát lập mức định giá đỉnh cao hồi xưa, do tại thời kì đó, VCS với vị thế là 1 trong những kẻ thống lĩnh thị trường, sở hữu công nghệ độc quyền Breton, … chúng tôi cho rằng p/e VCS hiện tại sẽ duy trì ở mốc 11-12 lần.

https://langtubuonnuocmam.com/vcs-su-tro-lai-cua-nha-vua/

Chúng tôi tiếp tục duy trì quan điểm này. Tại mức giá 85k hiện tại, thị giá này đang dần hợp lí trong ngắn hạn. Giá cổ phiếu sẽ cần tích lũy trước khi bứt phá nhờ có những thông tin hỗ trợ tiếp theo. EPS VCS năm 2019 sẽ đạt mốc 9000đ/cp.

Chúng tôi cho rằng mức giá phù hợp với VCS trong 3 tháng tới ở con số 95-100k.

—–TEAM LÃNG TỬ BUÔN NƯỚC MẮM TỔNG HỢP VÀ PHÂN TÍCH—–