Trong những cổ phiếu có lợi nhuận đột biến tại quý 1/2021 có sự góp mặt của REE, khá nhiều nhà đầu tư quan tâm đến cổ phiếu này và hôm nay chúng tôi xin điểm sơ qua 1 vài nét chính như sau. Ree có gì mới và liệu có gì kì vọng ở mức giá này ko? (Hình 1)

1. Tình hình kinh doanh Q1/2020

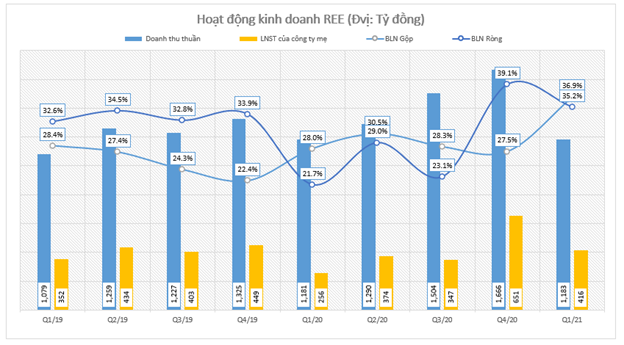

Báo cáo Q1 của CTCP Cơ điện lạnh (REE) đã cho thấy những dấu hiệu khả quan so với cùng kỳ. Doanh thu thuần đạt 1.183 tỷ đồng, tăng không đáng kể so với cùng kỳ. Tuy nhiên bởi giá vốn hàng bán giảm 12% nên biên lãi gộp có mức tăng tốt hơn đáng kể so với năm 2020. Điều đáng chú ý ở REE là nhờ doanh thu tài chính và lãi từ công ty liên doanh liên kết đã khiến LNST của công ty đạt 472 tỷ đồng (+70% yoy), trong đó LNST công ty mẹ đạt 416 đồng, tăng 62,5% so với cùng kỳ. Con số này đã giúp biên lãi ròng đạt 35,2% gần xấp xỉ biên lãi gộp. (Hình 2)

Đi sâu vào báo cáo của REE, doanh thu không có nhiều tăng trưởng nhưng cơ cấu doanh thu trong 2 quý lại có sự thay đổi khá rõ. Nếu Q1/2020 mảng cơ điện lạnh chiếm đến 57,4% và liên tục duy trì mức quá bán trong năm 2020 thì đến Q1/2021 lại lùi về còn 47,8% và nhường chỗ cho mảng hạ tầng điện nước. (Hình 3)

Theo giải trình của REE thì trong quý đầu năm này công ty ghi nhận doanh thu, lợi nhuận từ các dự án điện mặt trời đã hoàn thành đóng điện kịp thời điểm cuối năm 2020. Như vậy, nhiều khả năng mảng M&E sẽ nhường một phần cơ cấu của mình cho mảng hạ tầng điện nước từ nay trở đi khi công ty có ngày càng nhiều các dự án liên quan đến điện được đưa vào hoạt động theo phân tích của chúng tôi ở phần sau. (Hình 4)

Q1/2021 công ty cũng ghi nhận doanh thu tài chính đến 111,6 tỷ đồng – tăng gần 70% so với cùng kỳ. Lãi tiền gửi giảm gần 50% so với cùng kỳ do Q4/2020 công ty chỉ ghi nhận 657 tỷ đồng tiền mặt so với 1,560 tỷ cùng kỳ. Các nguyên nhân tăng lãi tài chính thì lại nhiều, trong đó việc cổ tức được chia tăng đến 2,2 tỷ cũng là điểm nhấn, nhưng chỉ chiếm 2% doanh thu tài chính nên không đáng kể. Bên cạnh đó lãi chênh lệch tỷ giá tăng mạnh từ gần 1 tỷ lên 27,3 tỷ cùng lãi thanh lý khoản đầu tư mới là key chính cho doanh thu tài chính tăng.

Theo giải trình của công ty thì đây là lợi nhuận bất thường đến từ việc hoàn tất thanh lý khoảng 45 tỷ đồng lãi từ khoản đầu tư vào CTCP Nhiệt điện Quảng Ninh (QTP). Chúng tôi cho rằng đây chỉ là bất thường, nên những quý sau nếu không thanh lý thêm khoản đầu tư nào thì REE sẽ duy trì mức lãi tài chính khoảng 40 – 60 tỷ là hợp lý. (Hình 5)

Ngoài ra, lãi từ công ty liên doanh liên kết tăng mạnh 50% so với cùng kỳ cũng giúp lãi của REE tăng nhanh chóng. Theo tờ trình của công ty, kết quả tăng của các công ty liên doanh, liên kết trong mảng thủy điện hưởng lợi từ tình hình thủy văn nên đều tăng sản lượng so với năm trước, dẫn đến việc lãi từ nhóm công ty này chạm mốc 165,5 tỷ như Q1. Tuy nhiên con số này vẫn chưa phải là ấn tượng nếu so với Q4 các năm. Theo thống kê của team thì Q3 và Q4 mới là quý cao điểm của ngành thủy điện tùy theo từng công ty do vị trí đặt hồ chứa. Đặc biệt hiện tượng La Nina trong năm 2021 này sẽ còn tiếp diễn, nên chúng tôi cho rằng con số này vào thời điểm cuối năm có thể đạt 450 tỷ tương đương Q4/2020. (Hình 6)

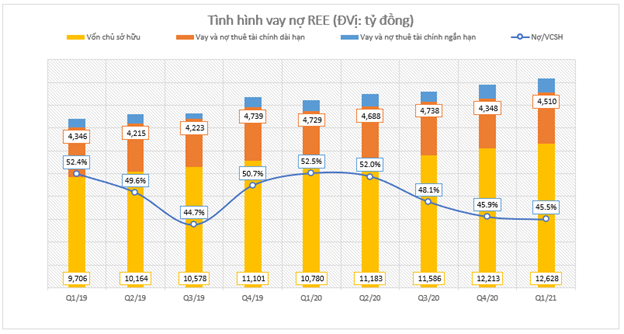

Về tình hình tài chính của REE, con số này thường xuyên ở mức trên 40% và duy trì khá ổn định quanh con số này. Bởi tính chất của REE là đầu tư các dự án dài hạn về năng lượng thủy điện, điện mặt trời và bất động sản nên không ngạc nhiên khi nợ dài hạn thường cao hơn nhiều khoản vay ngắn hạn. Nợ dài hạn của công ty bao gồm 2 mục nhỏ là vay nợ tài chính từ ngân hàng và trái phiếu dài hạn trị giá 1.000 tỷ trong năm 2017 (5 năm) và 2.318 tỷ trong năm 2019 (10 năm). 2.318 tỷ phát hành trong năm 2019 mục đích để phát triển dự án và M&A, chuyển nhượng vốn chúng tôi sẽ phân tích ở phần sau của bài viết. (Hình 7)

Dòng tiền của REE trong Q1 cũng khá tốt khi CFO dương 242 tỷ so với mức âm 156 tỷ của cùng kỳ. Tuy nhiên khi xem xét kĩ thì chủ yếu việc tăng này chủ yếu đến từ việc thu hồi vốn từ chứng khoán kinh doanh của công ty QTP đến 315 tỷ so với con số 30 tỷ của cùng kỳ. Giả sử con số này tương đương cùng kỳ thì CFO của công ty gần như không có gì thay đổi dù LNST tăng đến 72% so với cùng kỳ. (Hình 8)

Trong cuộc họp ĐHCĐ 2020, ban lãnh đạo công ty cho biết sẽ không chi trả cổ tức trong năm nay để tập trung thực hiện các dự án. Bên cạnh đó, công ty cũng đang thu hồi những khoản đầu tư không hiệu quả ví dụ QTP và vay thêm nợ dài hạn, chứng tỏ công ty đang trong giai đoạn đầu tư mở rộng mạnh. Các dự án có thể kể đến như nhà máy điện gió, năng lượng mặt trời. Chúng tôi sẽ phân tích các dự án ở phần sau của bài viết này.

Đánh giá tổng quan báo cáo Q1 của REE, chúng tôi nhận thấy doanh thu không tăng so với cùng kỳ nhưng đang có chuyển dịch cơ cấu từ M&E sang mảng hạ tầng điện nước do điện mặt trời lắp đặt cuối 2020 đã kịp đưa vào sản xuất. Nhờ có khoản lãi do thanh lý cổ phiếu QTP trị giá 45 tỷ nên doanh thu tài chính tăng mạnh khiến LNST tăng 72% so với cùng kỳ. Đây cũng là lí do chính khiến CFO của doanh nghiệp từ âm chuyển sang dương một cách ngoạn mục.

Chúng tôi cho rằng đây không phải là báo cáo quá ấn tượng bởi lợi nhuận không đến từ doanh thu tăng trưởng mà do những yếu tố bất thường. Tuy nhiên team cho rằng câu chuyện hay vẫn đang còn chờ ở những quý sau, khi mà các dấu hiệu tích cực dần lộ diện.

II. Đánh giá cụ thể từng mảng kinh doanh

Để đi sâu vào luận điểm “câu chuyện hay vẫn đang chờ ở phía trước”, chúng tôi sẽ phân tích cụ thể 4 mảng kinh doanh của REE bao gồm: Mảng cơ điện lạnh (M&E), Mảng BĐS cho thuê và Hạ tầng điện (bao gồm năng lượng tái tạo và nhiệt điện than).

1. Mảng cơ điện lạnh

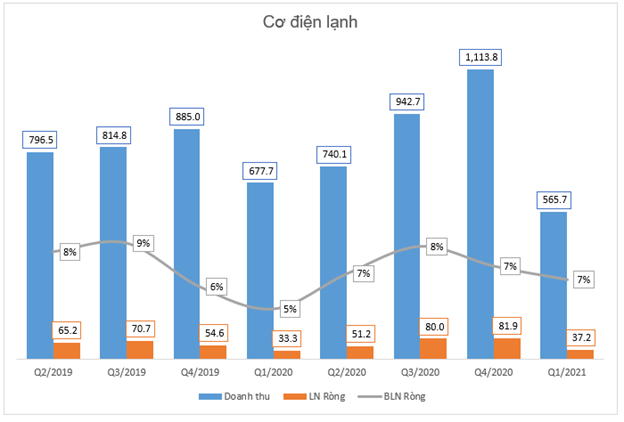

Cơ điện lạnh là mảng đóng góp chủ đạo vào doanh thu của REE những năm qua khi cơ cấu doanh thu thường xuyên trên 50%. Tuy Q1/2021 con số doanh thu của mảng này chỉ đạt 565,7 tỷ (-16,5% yoy) và là con số thấp nhất những năm gần đây nhưng chiến lược dài hạn của công ty vẫn là đẩy mạnh mảng M&E trong năm 2021 với con số doanh thu dự kiến là 4.309 tỷ đồng (+24% yoy). (Hình 9)

Tuy đây là mảng chiếm cơ cấu doanh thu lớn nhất, nhưng biên lãi ròng của mảng này lại khá thấp và đều, chỉ ở mức 6%-7%. Trong cuộc họp ĐHCĐ 2020, chủ tọa cho biết hoạt động của mảng cơ điện phụ thuộc rất nhiều vào lĩnh vực BĐS, du lịch và thương mại – các ngành đều đang bị ảnh hưởng bởi Covid cũng như việc các dự án BĐS gặp nhiều thủ tục pháp lý. Vì thế công ty dần chuyển hướng qua hai mảng khác tích cực hơn:

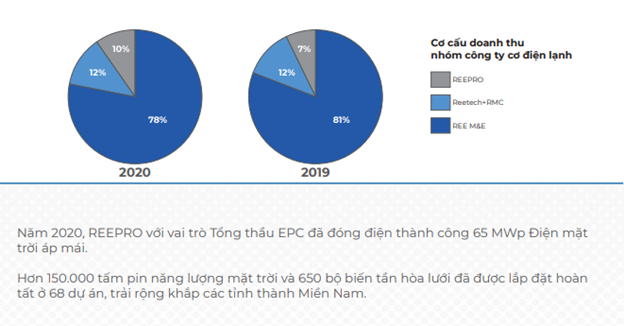

- Năng lượng mặt trời: Năm 2020, với vai trò Tổng thầu EPC, REEPRO đã đóng điện thành công 65 MWp ĐMT áp mái với hơn 35 dự án trong năm vừa qua, đem về khoảng 366 tỷ đồng. Đây cũng được dự đoán là xu thế của tương lại, và đem lại biên lãi cao hơn mảng M&E truyền thống (từ 15% – 20%), giúp cải thiện biên lãi của doanh nghiệp. Tuy vậy cơ cấu mảng này trong tổng doanh thu nhóm cơ điện chỉ mới chiếm 10% nên sẽ chưa có nhiều cải thiện rõ rệt biên lãi trong năm nay. (Hình 10)

- BĐS Khu công nghiệp: với xu thế chuyển dịch các nhà máy đến Việt Nam, REE định hướng cơ điện lạnh và NLMT vào lắp đặt tại các KCN. Đây sẽ là nhóm khách hàng lớn của REE trong giai đoạn khó khăn vì Covid này bởi sẽ tận dụng được cả cơ điện lạnh và điện mặt trời.

Tuy có nhiều tiềm năng ở mảng điện mặt trời, nhưng team cũng cần lưu ý đến việc giá bán điện mặt trời áp mái trong năm 2021 sẽ không còn hấp dẫn như giai đoạn năm 2019 trở về trước, với giá bán từ 6,35 USCent/kwh đến 6,84 UScent/kwh tùy vào công suất.

Link: https://sunemit.com/gia-ban-dien-nang-luong-mat-troi-cho-evn/

Ngoài ra cần 1 vấn đề đáng lưu tâm là 2 năm gần đây công ty thường không đạt kế hoạch đề ra cho mảng cơ điện lạnh này. Chúng tôi giả định tình hình Covid ổn định và các chính sách phục hồi BĐS được thông qua trong năm 2021 thì mảng M&E của REE sẽ tăng trưởng khoảng 10% cùng với việc cải thiện biên lãi lên đc khoảng 7,3%. Như vậy, doanh thu team ước tính đạt khoảng 3.812 tỷ đồng doanh thu và 279 tỷ đồng lợi nhuận sau thuế cho riêng mảng M&E.

2. Mảng cho thuê BĐS

Có thể nói mảng BĐS giống như con gà đẻ trứng vàng của REE. Không cần bỏ ra quá nhiều vốn đầu tư, công ty hàng năm vẫn ghi nhận lãi khoảng 500 tỷ đồng/năm cho mảng cho thuê này. Trong năm 2020, do tình hình dịch bệnh căng thẳng, nhiều khách thuê trả lại mặt bằng khiến cho tỷ lệ lấp đầy chỉ đạt 98%, riêng có E. Town Central và REE Tower lấp đầy 100%. Sang năm 2021, quý đầu tiên trong năm cho thấy mảng BĐS cho thuê này vẫn đem lại doanh thu khá ổn định, đạt 345 tỷ đồng. Lợi nhuận ròng đạt 118,7 tỷ đồng, giúp cho biên lãi ròng đạt 48%. Tuy con số này thấp hơn cùng kỳ, nhưng xét về mặt bằng chung thì con số này không hề thấp. (HÌnh 11)

Đối với mảng BĐS cho thuê văn phòng này, chúng tôi cũng tìm hiểu giá thuê xung quanh cùng vị trí và so sánh. Có thể thấy thường giá cho thuê tại REE cao hơn so với các tòa cùng phường bởi hạng văn phòng thuộc phân khúc cao hơn (chủ yếu là hạng B). Những con số này chúng tôi tham khảo từ nhiều nguồn để đưa tới con số phù hợp nhất cho nhà đầu tư. (Hình 12)

Trong năm 2021, REE sẽ đầu tư thêm dự án E. Town 6 với mục tiêu bổ sung thêm 40.000m2 diện tích cho thuê. Dự án dự kiến khởi công trong năm 2021 và theo kế hoạch sẽ hoàn thành vào cuối Q3/2023. Trong năm 2021, dự kiến công ty sẽ giải ngân 17 triệu đô để xây dựng dự án. Mức giá cho thuê trung bình là $20/m2, doanh thu mỗi năm ghi nhận về khoảng 10 triệu đô, tương đương 230 tỷ đồng. Tuy vậy dự án này vẫn còn cách khá xa, chưa ảnh hưởng ngay đến dòng tiền của doanh nghiệp. (Hình 13)

Với việc cho thuê được giá cao, chứng tôi cho rằng REE có những lợi thế cạnh tranh rõ rệt với các đối thủ khác khi mà tỷ lệ lấp đầy vẫn đạt 98% – 100% tùy từng khu văn phòng. Chúng tôi dự phóng mảng này tiếp tục đem về 500 tỷ đồng lợi nhuận đều đặn vì trong năm nay sẽ chưa có dự án mới nào được đưa vào hoạt động và là tăng doanh thu như hồi E. Town 5 đi vào hoạt động năm 2019.

3. Mảng hạ tầng điện nước

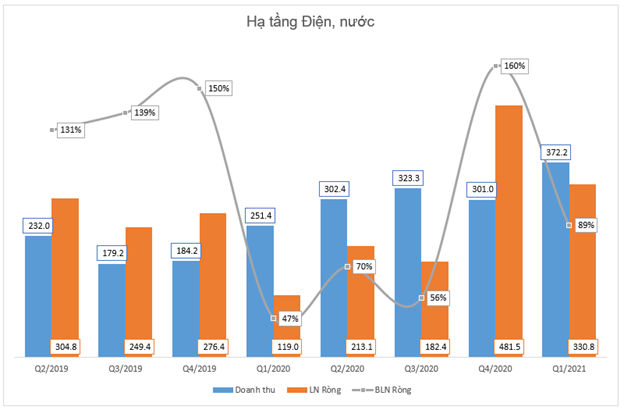

Đây có lẽ là mảng được kì vọng đem lại nhiều con số tích cực nhất cho REE trong năm 2021. Gộp riêng cả 2 mảng này lại, tính trong Q1 công ty ghi nhận 372,2 tỷ đồng doanh thu nhưng đạt đến 330,8 tỷ đồng lợi nhuận – tương đương biên lãi ròng là 89%. Đây là con số tích cực nhưng so với Q4 các năm thì con số này chỉ đạt quá bán. Theo chúng tôi để đạt được con số này thì công ty đã ghi nhận cổ tức, doanh thu đến từ các công ty liên doanh liên kết rất lớn, đặc biệt là Q4 cao điểm của các doanh nghiệp thủy điện. (Hình 14)

Cơ cấu phần trăm của mảng hạ tầng nước và điện cũng khá ấn tượng khi chỉ đóng góp 25% doanh thu nhưng chiếm tới trên 50% biên lãi ròng. Để nhà đầu tư tiện theo dõi từng mảng, chứng tôi sẽ đi sâu vào từng mảng điện và nước của REE. (Hình 15)

a. Mảng nước

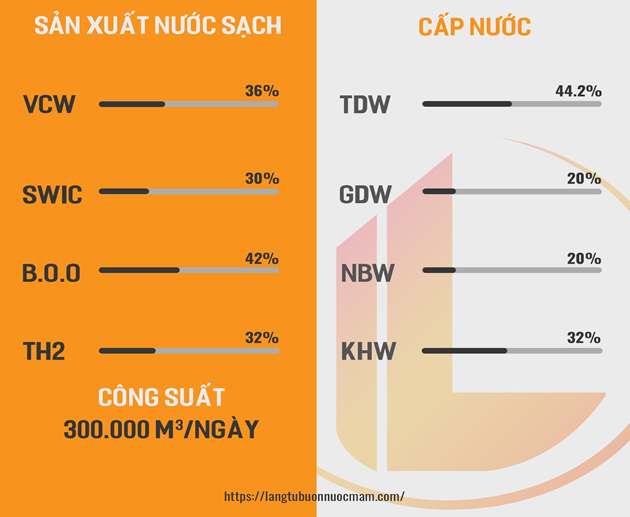

Hiện trong danh mục đầu tư của REE có 8 nhà máy sản xuất và cấp nước tại Hà Nội và Hồ Chí Minh. Chúng tôi đã tóm tắt danh mục đầu tư trong hình 16 dưới đây.

Năm 2020 là năm của đại dịch nên nhiều ngành nghề bị ảnh hưởng. Nhưng là nhu yếu phẩm của con người nên mảng sản xuất và cấp nước nằm ngoài tầm ảnh hưởng. Năm 2020, công ty ghi nhận 259 tỷ đồng, tăng gần 60% yoy bởi VCW không phải khi nhận chi phí khắc phục sự cố tràn dầu như năm 2019. (Hình 17)

Nếu nhìn vào lợi nhuận của mảng nước thì không khó có thể thấy con số này đang tăng lên theo từng năm, từ 154 tỷ vào 2018 và đến nay là 259 tỷ cho năm 2020. Chúng tôi nhận định rằng con số này sẽ tiếp tục tăng trưởng bởi giá bán nước dự kiến tăng 5% cho người dân tại thành phố lớn cho phí bảo vệ môi trường. Với những dữ liệu trên, chứng tôi kì vọng năm 2021 lợi nhuận sau thuế mảng này sẽ tối thiểu tăng trưởng bằng 2021 là 16%, tương đương 300 tỷ đồng.

b. Mảng điện

Mảng điện của REE sở hữu 5 nhóm ngành chính: Thủy điện, điện gió, điện than, điện mặt trời và phân phối điện. Hiện công ty sở hữu 4 công ty con và 10 công ty liên doanh liên kết như trong hình team đã tổng hợp. Tổng năng lực phát điện là 2.600 MW.

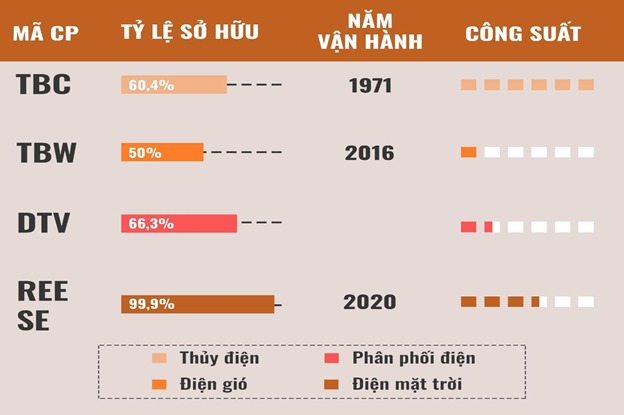

Hình 18: Công ty con của REE

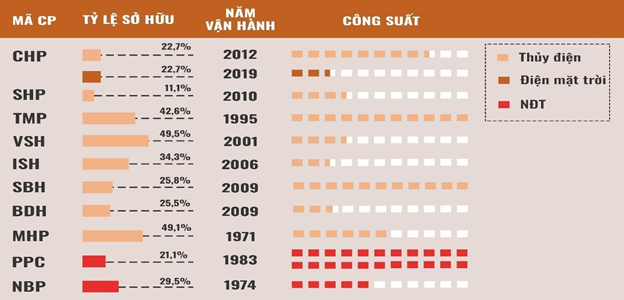

Hình 19: Công ty liên kết với REE

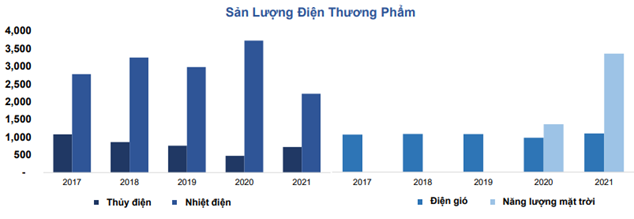

Đối với thủy điện, công ty đầu tư vào 09 công ty: 02 công ty con, 06 công ty liên kết và 01 công ty đầu tư dài hạn với tổng công suất lên đến 1.289 MW.

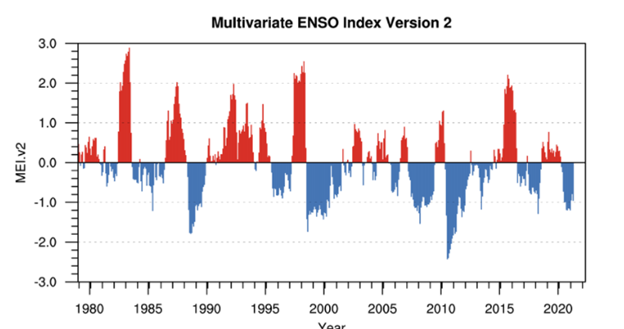

Nhờ vào tình hình thủy văn thuận lợi, ngay từ cuối Q4/2020 sản lượng điện thành phẩm của REE đã tăng vọt so với những tháng đầu năm khô hạn. Với tình hình này, không ngạc nhiên khi ngay Q1/2021 REE ghi nhận sản lượng thủy điện đạt 722 triệu KWh, tăng 53% so với cùng kỳ nhờ sản lượng điện của nhà máy Thác Bà, Vĩnh Sơn – Sông Hinh và Bình Điền tăng mạnh. Chỉ tính riêng Q1/2021, sản lượng điện từ mảng thủy điện đã cao hơn hẳn 2020 và có khả năng vượt mốc 2017 – năm thủy điện cũng được hưởng lợi từ LA Nina. (Hình 20)

Theo dự báo, tình hình La Nina trong năm 2021 sẽ kéo dài hết năm trước khi chuyển qua pha trung tính. Vì thế chúng tôi cho rằng lượng nước về hồ trong năm nay sẽ tiếp tục ở mức cao, và sản lượng điện thành phẩm cũng vì thế mà vượt qua mốc của năm 2017 một cách dễ dàng (Hình 21)

Một điều cần lưu ý đối với mảng thủy điện của REE đó là tình hình đầu tư vào Thượng Kon Tum. Theo báo cáo của VSH, từ ngày 01/04 tuabin số 1 bắt đầu vận hành thương mại, ngày 09/04 tua bin số 2 vận hành và chính thức tham gia phát điện cạnh tranh ngày 01/05 với biểu giá điện là 914 đồng/KWh. Tổng công suất nhà máy đạt 220MW với khoảng 850 triệu Kwh đóng góp vào lưới điện quốc gia. Hòa vào lưới điện từ tháng 4, như vậy năm 2021 nhà máy nhà sẽ đóng góp khoảng 638 triệu KWh, tương đương ghi nhận 575,8 tỷ đồng doanh thu ngay trong năm đầu tiên hoạt động. Tuy nhiên liệu VSH có lãi sau khi chạy nhà máy hay không là 1 câu hỏi còn bỏ ngỏ? Chúng ta phải đợi con số thực sự sau khi nhà máy phát điện.

Link tham khảo: https://www.genco3.com/nha-may-thuy-dien-thuong-kon-tum-to-may-so-1-hoa-luoi-dien-quoc-gia

Như vậy, đối với mảng thủy điện với rất nhiều cơ hội bứt phá, chúng tôi cho rằng con số lợi nhuận hợp lý cho mảng này là khoảng 650 tỷ với tổng sản lượng 4,3 tỷ kWh. Nếu tính cả Thượng Kon Tum thì sẽ đạt gần 5 tỷ kWh nhưng chúng tôi tạm bỏ ngỏ khả năng sinh lời của nhà máy này.

Đối với mảng nhiệt điện: Dù sản lượng đến từ nhà máy nhiệt điện than giảm 40% so với cùng kỳ, chỉ đạt 2,228 triệu KWh do ưu tiên nhà máy thủy điện, nhưng mảng này vẫn ghi nhận 68 tỷ đồng lợi nhuận do thoái vốn thành công tại QTP trong quý vừa qua. Tuy nhiên đây chỉ là yếu tố mang tính đột biến, về bản chất năm nay nhiệt điện than sẽ kém khả quan khi thủy điện tiếp tục được huy động. Giá bán điện cũng sẽ ở mức thấp, dưới 1.000đ/kWh cho năm nay.

Ngoài ra, việc huy động điện than cũng được đánh giá cẩn thận theo Quy hoạch điện VIII. Theo đó, năm 2030 Việt Nam sẽ loại bỏ 5.000 MW điện than, 29.800 MW điện than còn lại sẽ được phát triển từ 2021 đến 2045 và tăng tỷ trọng của năng lượng tái tạo lên 32,5%. Tuy nhiên sẽ còn nhiều vướng mắc về dài hạn đối với nhiệt điện than, còn trong ngắn hạn team cho rằng sản lượng và lợi nhuận đến từ mảng này trong năm 2021 sẽ không có nhiều tăng trưởng nếu loại yếu tố bất thường.

Đối với mảng nhiệt điện, chúng tôi kì vọng lợi nhuận của công ty đạt khoảng 168 tỷ đồng, trong đó có 7,5 tỷ đến từ NBP nếu công ty này hoàn thành kế hoạch (thường thấy những năm gần đây) và 160 tỷ đồng đến từ PPC. Ngoài ra, công ty cũng sẽ mất đi 100 tỷ đồng lãi sau khi thoái vốn QTP nhưng sẽ ở khoản mục LN đến từ công ty liên doanh liên kết nhưng đây cũng là con số lớn chúng tôi cần nđt lưu tâm.

Đối với mảng năng lượng mặt trời: Đây là mảng khá mới của REE và chỉ vừa đem lại lợi nhuận ngay trong Q1/2021 nhờ có 67 triệu KWh vừa hoàn thành trong năm 2020. Đến cuối Q1, công ty phụ trách mảng năng lượng REESE đã hoàn thành việc xây dựng thêm 5,5 MWp, nâng tổng công suất lên 91,5 MWp. Tuy nhiên tinh hình triển khai bị chậm do chưa có giá FiT3 như chúng tôi đã lưu ý về giá bán điện mặt trời ở phần trên của bài viết.

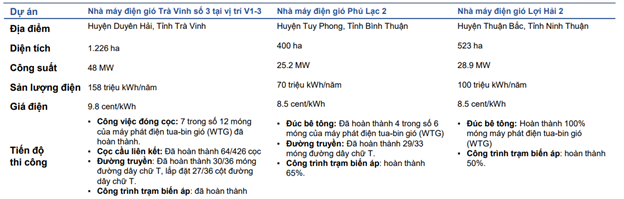

Đối với năng lượng gió: Hiện công ty đang thực hiện 3 dự án điện gió ngoài khơi bao gồm Trà Vinh (tổng vốn 87 triệu đô), 2 dự án điện gió trên bờ ở Thuận Bình là Phú Lạc 2 và Lợi Hải 2 với tổng vốn đầu tư là 80 triệu đô. Về kế hoạch giải ngân vốn trong năm 2021, dự án Trà Vinh là 79 triệu đô, Phú Lạc 2 và Lợi Hải 2 là 68 triệu đô, đồng nghĩa với việc phần lớn dự án phải được hoàn thành ngay trong năm. Ban lãnh đạo cho biết 3 dự án này phải được hoàn thành COD trước 31/10/2021 để có giá fit 9,8 cent/KWh (ngoài khơi) và 8,5 cent/KWh đối với dự án trên bờ. (Hình 22)

Như vậy, giá sử mảng điện gió được hoàn thành đúng tiến độ trước 31/10 để hưởng lợi thì chúng tôi ước tính công ty ghi nhận LNST khoảng 76 tỷ đồng, tương đương biên lãi là 13% với giả định chỉ còn 2 tháng thì chạy 50% công suất. Mặc dù thế giới đang có mức biên lãi chung khoảng 25% – 28% nhưng theo đánh giá của team thì đây vẫn là mảng mới với REE nên cần để mức biên lãi thận trọng. Còn trong trường hợp không kịp đóng điện thì công ty sẽ hưởng mức giá điện thấp hơn khoảng 13% – 17% so với giá hiện nay, LNST đạt khoảng 64,3 tỷ đồng. (Hình 23)

Tổng kết lại, team đánh giá điểm sáng nhất của REE trong năm nay sẽ là thủy điện nhờ tình hình thủy văn thuận lợi cùng nhà máy Thượng Kon Tum phát điện. Mảng cho thuê văn phòng sẽ duy trì lợi nhuận đều đặn qua từng năm, hiện chưa có gì thay đổi bởi E. Town 6 phải đến 2023 mới hoàn thành. Nhiệt điện gió sẽ chạy phát điện vào Q4/2021 để hưởng giá điện ưu đãi, chứng tôi sẽ phân tích ở báo cáo sau khi công trình này vào hoạt động. Năng lượng mặt trời là một mảng mới, hiện REE đang sở hữu danh mục đầu tư năng lượng điện mặt trời áp mái lớn nhất Việt Nam nhưng vướng chưa có giá điện FiT3 nên việc triển khai đang bị chậm lại. Và kém khả quan nhất là điện than bởi hiện thủy điện đang được huy động tối đa sản lượng thay thế cho nhiệt điện.

III. Định giá

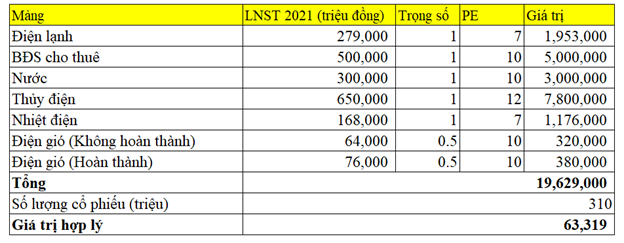

Với công ty đa ngành như REE, team sẽ sử dụng phương pháp định giá PE theo từng mảng riêng. Chúng tôi đã tổng kết LNST theo từng mảng, cũng như PE phù hợp với từng ngành để đưa ra con số hợp lý cho REE vào khoảng 63.300 đồng. Theo ước tính của team thì tổng LNST đạt khoảng gần 2.000 tỷ đồng, cao hơn con số đưa ra của ban lãnh đạo. (Hình 24)

Như vậy với mức giá quanh 55 (giá đóng cửa ngày 17/5) thì mức upside chỉ còn khoảng 15% – không còn quá hấp dẫn. Vì vậy chiến lược hợp lý là mua REE khi thị trường có những phiên điều chỉnh về vùng giá 50 là có thể giải ngân từng phần. Điểm mua bán sẽ được chúng tôi cập nhật cho khách hàng của mình ngay khi có.

———-Team LTBNM tổng hợp và phân tích ————-