Cũng giống như các doanh nghiệp BĐS trong ngành, HDG đang gặp khó khăn trong việc bán sản phẩm của mình do vĩ mô ngành gặp khó khăn. Nhưng nhờ mảng điện kinh doanh tốt nên KQKD 2025 của HDG vẫn khá tốt và có thể làm tiền đề giúp cho công ty vượt qua giai đoạn khó khăn sắp tới của ngành BĐS. Vậy cổ phiếu sẽ vận động ra sao trong bối cảnh ngành BĐS như hiện tại? Chúng ta sẽ cùng bóc tách và cập nhật chi tiết trong bài viết này.

I. KQKD được hỗ trợ bởi mảng điện

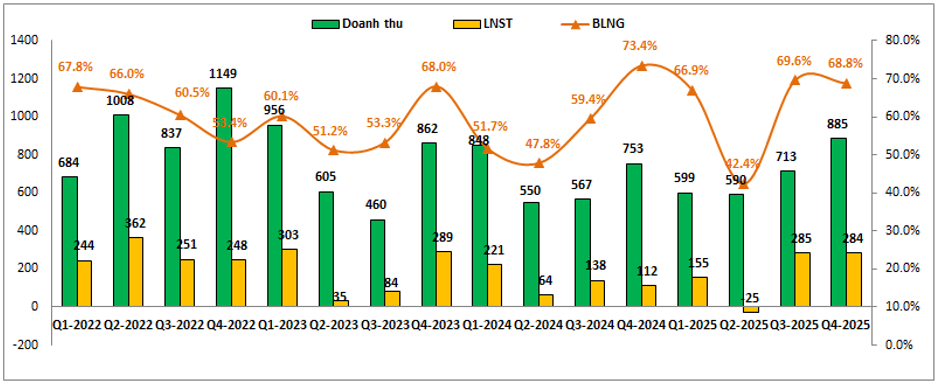

Kết thúc Q4-2025 HDG ghi nhận doanh thu thuần đạt 885 tỷ đồng, tăng 17.2% yoy. Lợi nhuận sau thuế ghi nhận 284 tỷ đồng, tăng 154% yoy. (Hình 1)

Lợi nhuận công ty tăng mạnh hơn nhiều so với tăng trưởng doanh thu trong Q4-2025 là nhờ chính vào chi phí quản lý doanh nghiệp được tiết giảm mạnh so với cùng kỳ 2024. Trong năm 2024 HDG phải trích lập khoản lớn cho 2 nhà máy điện của mình do dính vào pháp lý nên phải trích lập trong thời gian chờ xử lý ( Phải trích gần 500 tỷ đồng trong năm 2024 và chủ yếu trích lập trong Q4-2024 ). Trong khi sang 2025 chi phí trích lập chỉ còn khoảng 92 tỷ đồng. Vì vậy lợi nhuận trong 2025 đã tăng trưởng tốt so với cùng kỳ.

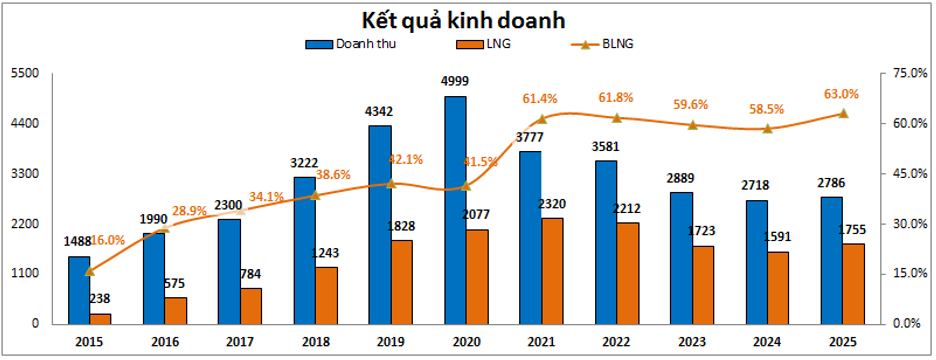

Lũy kế cả năm 2025, doanh thu thuần đạt 2,786 tỷ đồng, tăng nhẹ 2.5% so với 2024. Lợi nhuận sau thuế ghi nhận 1,755 tỷ đồng, tăng 10.3% yoy. (Hình 2)

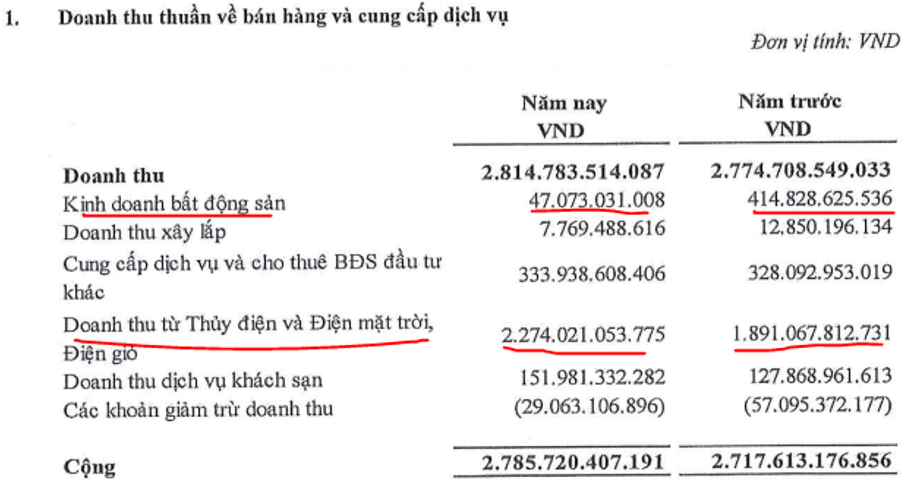

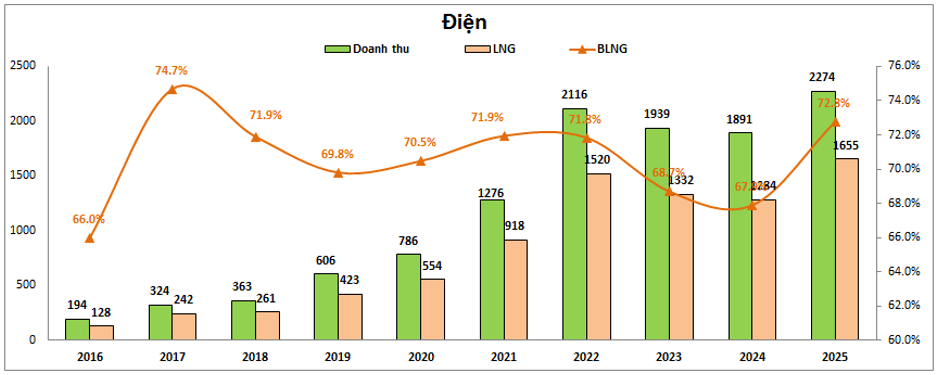

Bóc tách kết quả kinh doanh theo từng mảng kinh doanh của công ty chúng ta sẽ thấy rõ ràng hơn những thay đổi trong cấu trúc đóng góp vào KQKD của công ty. Cụ thể mảng kinh doanh BĐS đã sụt giảm mạnh trong năm 2025 khi chỉ còn ghi nhận 47 tỷ đồng doanh thu, giảm 88.7% yoy. Trong khi đó mảng điện lại tăng trưởng mạnh bù đắp cho phần sụt giảm của BĐS với doanh thu 2,274 tỷ đồng, tăng 20.3% yoy. Các mảng còn lại như cho thuê BĐS hay kinh doanh khách sạn không có biến động quá lớn trong 2025. (Hình 3)

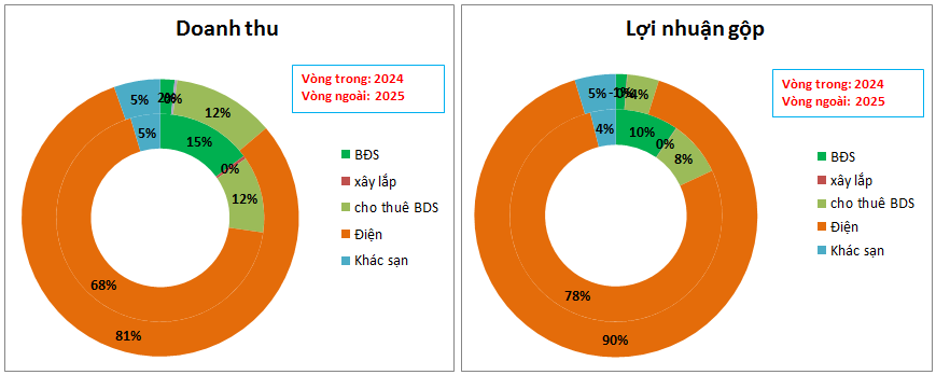

Nhìn vào tỉ trọng đóng góp của các mảng vào KQKD của HDG chúng ta có thể thấy ngành điện đang dần trở thành ngành có đóng góp lớn nhất và quan trọng nhất đối với HDG. Tỉ trọng đóng góp năm 2025 đã lên tới 81% về doanh thu và 90% về lợi nhuận gộp. Điều này có nghĩa HDG giờ là doanh nghiệp ngành điện hơn là ngành BĐS như chúng ta vẫn từng nghĩ trong quá khứ. (Hình 4)

Chi tiết hơn từng mảng chúng ta sẽ phân tích chi tiết hơn trong phàn dưới bài viết.

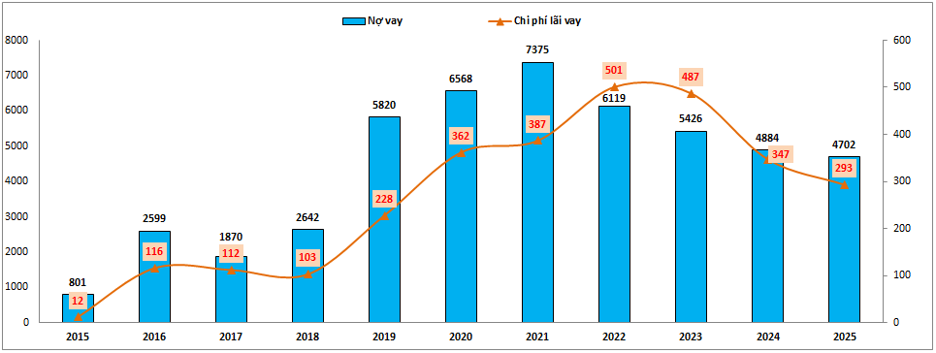

Tiếp theo về cơ cấu tài sản, nhờ KQKD tốt trong các năm gần đây đã giúp cho dòng tiền của công ty tốt dần lên trong các năm gần đây. Nợ vay của công ty cũng ghi nhận giảm từ 2021 cho tới nay từ 7,375 tỷ đồng cuối 2021 xuống còn 4,702 tỷ đồng vào cuối 2025. (Hình 5)

Điều này giúp cho nền tảng tài chính của công ty tốt dần lên, chi phí lãi vay hàng năm cũng được tiết giảm khá nhiều với chỉ 293 tỷ đồng trong 2025. Ngoài ra HDG trong năm 2025 cũng đã chuyển đổi hết khoản vay bằng Euro sang VND ( vay cho dự án điện gió 7A) và qua đó sẽ không còn phải lo về chi phí tỉ giá từ năm 2026 trở đi.

II. Chi tiết kinh doanh từng mảng

1. Mảng điện

Mảng điện hiện tại đã trở thành mảng chủ lực và đóng góp gần như toàn bộ doanh thu và lợi nhuận cho HDG. Cụ thể năm 2025 mảng điện chiếm tới 81% tỉ trọng doanh thu và 90% tỉ trọng lợi nhuận gộp của công ty. Trong bối cảnh mảng BĐS không còn nhiều dự án trong giai đoạn kinh doanh cũng như vĩ mô ngành còn nhiều khó khăn thì mảng điện đang mang lại trái ngọt cho HDG trong nhiều năm gần đây.

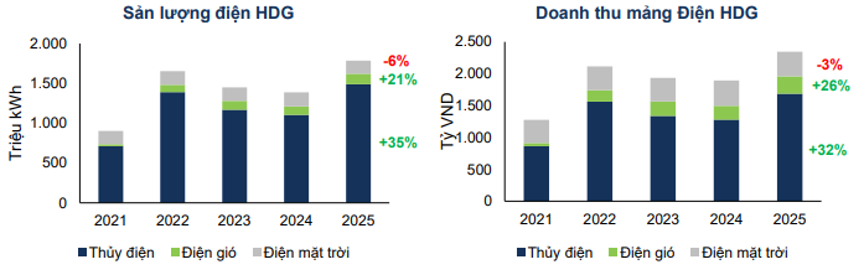

Từ 2015 đến 2022 mảng điện liên tục tăng trưởng doanh thu và lợi nhuận nhờ việc liên tục có thêm các dự án điện mới được đưa vào vận hành để tăng công suất. Nhưng từ 2023 đến nay có phần chững lại do chưa có thêm dự án điện mới nào. Sau 2 năm sụt giảm là 2023, 2024 do bị hạn chế sản lượng cũng như khí hậu không thuận lợi thì sang 2025 doanh thu và lợi nhuận đã có phần tích cực trở lại. (Hình 6)

Năm 2025 HDG ghi nhận doanh thu mảng điện đạt 2,274 tỷ đồng, tăng 20.3% yoy. Lợi nhuận gộp đạt 1,655 tỷ đồng, tăng 28.9% yoy. Trong năm 2025 sản lượng điện của HDG ghi nhận 1,786 triệu kWh, tăng 29% so với 2024, qua đó giúp doanh thu và lợi nhuận mảng điện trong năm 2025 tăng trưởng tốt so với cùng kỳ. Nguyên nhân chính giúp sản lượng điện tăng trong 2025 tới từ:

- Trong năm 2025 tình hình thủy văn thuận lợi giúp cho thủy điện ghi nhận sản lượng tăng 35% yoy. Doanh thu ghi nhận tăng 32% yoy.

- Mảng điện gió ghi nhận tăng trưởng 21% sản lượng, 26% doanh thu nhờ nhà máy điện gió 7A được gỡ bỏ điều khoản cắt giảm công suất nên được vận hành tối đa công suất (trước kia bị giới hạn công suất tại những thời điểm cao điểm do hệ thống truyền tải điện không đáp ứng được). (Hình 7)

Trong năm 2026 với mảng điện chúng tôi thấy rằng có cả những điểm tích cực và tiêu cực mà công ty sẽ phải đối mặt, cụ thể như sau:

- Đầu tiên là tích cực với việc nhà máy thủy điện La Trọng (22MW) sẽ chính thức được đưa vào vận hành vào cuối Q1-2026 (hiện công suất của HDG là khoảng 462MW). Như vậy nhà máy điện mới có thể giúp sản lượng điện của HDG có thể tăng thêm 5-10% trong năm 2026.

- Tiếp theo đó các nhà máy điện như thủy điện Sơn Linh Sơn Nham (24MW) dự kiến COD vào Q4-2026, điện gió Phước Hữu (50MW) COD vào Q1-2027, điện gió Bình Gia (80MW), điện gió 7A mở rộng (21MW), Lệ Thủy (30MW) cũng dự kiến COD năm 2028. Như vậy từ 2026 đến 2028 HDG sẽ liên tục đưa thêm các nhà máy điện mới của mình vào COD để tiếp tục đưa mảng điện tăng trưởng trong các năm tới. Dự kiến đến 2028 khi COD hết các dự án trên thì sản lượng điện dự kiến của HDG có thể tăng thêm tới 50% so với hiện tại.

- Tiếp theo là 2 dự án điện mặt trời Hồng Phong 4 và Infra 1: 2 nhà máy đã bị thanh tra chính phủ điểm tên trong năm 2023 (HP4 xây dựng trên đất dự trữ khoáng sản quốc gia, IF1 không thuộc đối tượng được hưởng giá FIT 9.35 US cent/kWh). Vì vậy trong năm 2024 và 2025 HDG đã phải trích lập với 2 dự án trên (do chưa chốt giá nên chưa thanh toán được doanh thu và phải trích lập theo quy định kế toán) cũng như chờ kết quả thanh tra chính thức cho 2 dự án. Hiện tại HDG đã trích lập khoảng 515 tỷ đồng. Trong Q1-2026 dự kiến sẽ có văn bản của MOIT và khi đó HDG sẽ ngừng phải trích lập thêm với HP4. Còn với IF1 hiện đang được thanh toán với giá tạm tính, khi có giá FIT lại sẽ áp dụng lại với giá FIT để tính lại. Như vậy trong 2026 khả năng cao sẽ có văn bản chính thức cho 2 nhà máy điện trên, việc trích lập gần như sẽ không phải trích lập thêm nhiều nữa và hoàn toàn có thể hoàn nhập sau khi có quyết định sẽ là động lực giúp cho mảng điện mặt trời tăng trưởng trở lại trong 2026.

- Về tiêu cực, trong 2026 dự kiến tình hình thủy văn có thể sẽ kém hơn so với 2025 và qua đó có thể khiến mảng thủy điện sụt giảm khoảng 10% so với 2025.

Tổng quan lại với mảng điện trong 2026 chúng tôi cho rằng sản lượng và doanh thu có thể tăng nhẹ khoảng 5% so với 2025 (có nhà máy mới nhưng công suất nhỏ và thủy điện có thể bị giảm do thủy văn kém khả quan) và có thể tăng trưởng tốt trong 2027 trở đi khi các nhà máy điện mới được đưa vào vận hành.

2. Mảng BĐS

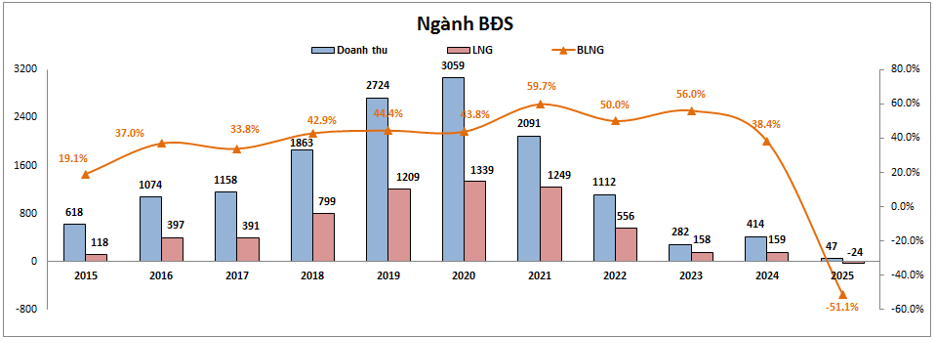

Mảng BĐS đã không còn là mảng có đóng góp lớn vào KQKD của HDG nữa. Thực tế năm 2025 lợi nhuận gộp mảng BDS còn ghi nhận con số âm sau khi chỉ có vỏn vẹn 47 tỷ đồng doanh thu nhờ bàn giao duy nhất 2 căn biệt thự. Cụ thể năm 2025 HDG ghi nhận doanh thu 47 tỷ đồng, giảm 88.6% yoy. Lợi nhuận gộp ghi nhận âm 24 tỷ đồng ( cùng kỳ dương 159 tỷ đồng). Nguyên nhân do doanh thu thấp nhưng HDG vẫn ghi nhận chi phí trích trước cho số tiền tạm tính tiền sử dụng đất của Charm Villas. (Hình 8)

Nhìn xa hơn từ 2020 cho tới nay doanh thu và lợi nhuận mảng BĐS đã liên tục sụt giảm qua các năm. Nguyên nhân là do công ty chỉ còn mỗi dự án Charm Villas để kinh doanh trong giai đoạn này trong khi các dự án gối đầu lại gặp nhiều khó khăn về pháp lý chưa thể triển khai được. Trong năm 2025 dù Charm villas đã được đưa vào kinh doanh khi mở bán GD3 (108 sản phẩm BT). Tuy nhiên do tình hình thị trường BĐS cuối năm gặp nhiều khó khăn do lãi suất tăng cũng như sản phẩm của HDG thuộc phân khúc cao cấp nên công ty chỉ bán được 4/25 sản phẩm mở bán. Trong 2025 đã hạch toán 2/4 sản phẩm biệt thự bán được cho khách hàng. Trong nửa đầu 2026 chúng tôi cho rằng tình trạng vĩ mô ngành BĐS vẫn sẽ tiếp tục khó khăn và chưa thể kỳ vọng gì được hơn. Mọi kỳ vọng sớm nhất có lẽ cũng phải tới cuối 2026 hoặc 2027 mới có thể có. Tuy nhiên với việc đã trích trước chi phí thì trong 2026 mảng BĐS sẽ quay trở lại với lợi nhuận dương và dần tích cực trong 2027 trở đi khi Charm Villas được hấp thụ. Với hơn 100 sản phẩm còn lại dự kiến sẽ mang về cho HDG doanh thu khoảng 300 tỷ đồng trong các năm tới.

Ngoài Charm thì HDG đang có nhưng diễn biến tích cực cho các sản phẩm gối đầu sau này, cụ thể như sau:

- Dự án Linh Trung: Dự án có diện tích 2.7ha tại tp Thủ Đức, ngày 7/11/2025 dự án đã chính thức được đưa vào danh sách các dự án thí điểm phá triển nhà ở thương mại. Dự án đã GPMB, nộp tiền sử dụng đất một lần và đang được triển khai các thủ tục tiếp theo để sớm đưa vào giai đoạn đầu tư trong tương lai.

- Dự án 62 Phan Đình Giót: có diện tích 2.2ha nằm tại Hà Nội. Hiện dự án đang trong giai đoạn xin chấp thuận chủ trương đầu tư.

Ngoài 2 dự án trên còn một số dự án khác nhưng chưa có biến chuyển gì mới trong thời gian gần đây nên chúng tôi sẽ không cập nhật thêm vào bài viết nữa. Về cơ bản trong 1-2 năm tới chúng ta cũng chỉ có thể kỳ vọng HDG sẽ bán hàng và bàn giao nốt các sản phẩm của Charm villas GD3 để đóng góp vào kqkd cho mảng BĐS.

3. Mảng cho thuê BĐS và khách sạn

Đây là mảng kinh doanh phụ bên cạnh 2 mảng chính của HDG nhưng vẫn có vai trò rất quan trọng khi đóng góp nguồn doanh thu, lợi nhuận ổn định hàng năm. Tổng 2 mảng đóng góp tới 17% tỉ trọng doanh thu và 9% tỉ trọng lợi nhuận gộp cho công ty. Dưới đây là một số điểm nhấn chính của 2 mảng trên:

- Mảng cho thuê BĐS: Ghi nhận doanh thu 334 tỷ đồng trong năm 2025, tăng nhẹ 1.8% yoy. Lợi nhuận gộp đạt 66 tỷ đồng, giảm 58% yoy. Nguyên nhân khiến lợi nhuận giảm mạnh là do khoản chi phí đất bất thường ghi nhận trong nửa đầu năm 2025. Tỉ lệ cho thuê BĐS đạt gần như 100% và trong năm 2026 khi không còn khoản chi phí bất thường thì lợi nhuận gộp mảng cho thuê dự kiến sẽ tăng trở lại.

- Dịch vụ khách sạn: Ghi nhận lợi nhuận gộp đạt 86 tỷ đồng, tăng 32% yoy. Lợi nhuận tăng lên là nhờ tỉ lệ lấp đầy được cải thiện từ mức 70-75% trong năm 2024 lên 88.6% trong 2025.

Như vậy trong 2026 khi không còn khoản chi phí bất thường thì dự kiến 2 mảng kinh doanh trên sẽ tăng trưởng nhẹ để đóng góp vào KQKD của công ty.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta có thể thấy mức độ ảnh hưởng của HDG bởi vĩ mô ngành BĐS trong thời gian qua là có nhưng không lớn do hiện tại mảng BĐS đã không còn có đóng góp lớn vào KQKD của công ty nữa trong khi các mảng kinh doanh còn lại đang có mức tăng trưởng tốt cũng như bền vững, ít chịu ảnh hưởng từ thị trường hơn. Có chăng thị trường BĐS khó khăn sẽ khiến cho quá trình bán và hạch toán Charm villas diễn ra lâu hơn trong các năm tới thay vì kỳ vọng xong trong 1-2 năm. Điều này cũng đã phần nào giải thích cho việc giá cổ phiếu HDG có mức sụt giảm khá nhẹ nhàng so với các cổ phiếu khác trong ngành BĐS (đa phần giảm trên 40% từ đỉnh tháng 10/2025). Hiện giá cổ phiếu đang giao dịch vùng giá 28.x k/cp, tương đương giảm khoảng 20% từ mức đỉnh khoảng 36k/cp vào tháng 10/2025.

Tuy nhiên trong năm 2026 chúng tôi thấy rằng không có quá nhiều tiềm năng tăng trưởng mạnh cho HDG trên tất cả các mảng kinh doanh chính của công ty. Đây có lẽ chỉ được coi là năm bản lề để HDG chuẩn bị cho giai đoạn 2027-2029, giai đoạn tăng trưởng mạnh và rõ ràng hơn khi có các nhà máy điện mới với công suất cao đi vào vận hành. Vì vậy 2027 trở đi có lẽ mới là thời điểm thích hợp để chú ý và đầu tư dài hạn với HDG. Về định giá hiện HDG đang giao dịch vùng giá 28.x k/cp tương ứng mức định giá theo P/B khoảng 1.55 lần, P/E khoảng 15 lần. Chúng tôi cho rằng mức định giá trên không phải là rẻ với HDG nữa và với kỳ vọng tăng trưởng không lớn trong 2026 thì kỳ vọng tăng giá với HDG từ mức giá này là không còn cao. Chúng tôi cho rằng trong năm 2026 vùng giá phù hợp với HDG sẽ là dao động đi ngang trong vùng giá 26-31k/cp cho tới khi các dự án điện mới được đưa vào COD cuối 2026.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.