Trong ngày 25/12, mặc dù thị trường chung “đỏ lửa” do thông tin Vingroup xin rút đăng kí đầu tư dự án đường sắt cao tốc Bắc – Nam, thì PET vẫn tăng trần lên mức 33.250đ/cổ phiếu cùng thanh khoản lên tới 2,1 triệu đơn vị, gấp nhiều lần thanh khoản bình quân. Đây là hiệu ứng khi PVN công bố đã thoái thành công 24,9 triệu cổ phiếu PET, tương đương 23,21% vốn của doanh nghiệp này cho 6 nhà đầu tư cá nhân trong nước. Giá trung bình cho lô cổ phiếu này là 36.500đ/cổ. Tuy nhiên, sau ngày thoái vốn thành công ấy, giá cổ phiếu vẫn chưa có nhiều bứt phá, chưa kể đến việc kế hoạch 2026 đi lùi. Vậy, sau khi PVN thoái vốn tại doanh nghiệp này thì câu chuyện đang chờ đợi phía trước là gì, tiềm năng để lại còn xứng đáng hay không? Và kịch bản nào có thể xảy ra cho PET trong năm 2026? Chúng tôi sẽ phân tích chi tiết trong bài viết này.

Ảnh 1: Diễn biến giá cổ phiếu PET 1 năm trở lại đây

I. Kết quả kinh doanh Q4/25 và cả năm 2025

Nhìn chung, tình hình KQKD Q4/25 của PET có ghi nhận nhiều sự tăng trưởng nhưng bắt đầu có dấu hiệu chậm lại. Cụ thể, doanh thu trong quý đạt 7.594 nghìn tỷ, tăng trưởng mạnh 65% yoy. Tuy nhiên do giá vốn hàng bán tăng nhanh hơn mức tăng của doanh thu, nên lãi gộp đạt 359 tỷ đồng, tương đương biên lãi là 4,7% – thấp hơn trung bình 4 quý trở lại đây.

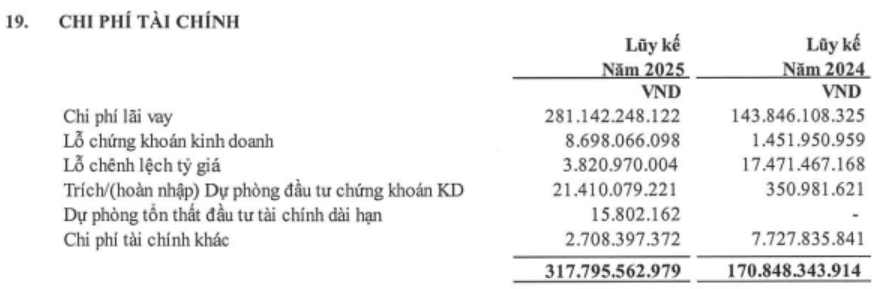

Trong kỳ, doanh thu tài chính đạt 120 tỷ đồng, trong khi chi phí tài chính ghi nhận 120 tỷ đồng, bao gồm 85 tỷ trả chi phí lãi vay. Trong bảng cân đối kế toán, công ty ghi nhận hơn 5,6 nghìn tỷ tiền và tương đương tiền, còn nợ vay ngắn hạn lên tới hơn 7 nghìn tỷ đồng.

Ngoài ra, trong kì báo cáo, PET cũng ghi nhận chi phí bán hàng và quản lý doanh nghiệp đều tăng mạnh, trong đó chi phí bán hàng là 154 tỷ (+73%) và chi phí quản lý doanh nghiệp là 94 tỷ (+52%). Do không thuyết minh cụ thể nên chúng tôi không rõ những khoản gì đã tăng mạnh trong kì như vậy, khả năng là các khoản liên quan đến chi phí chuyển giao sau thoái vốn.

Với những diễn biến như vậy, PET ghi nhận LNST công ty mẹ là 70 tỷ đồng, tăng trưởng 95% yoy nhưng giảm gần 29% so với Q3/25 (chủ yếu do kinh doanh tài chính đem lại lãi lớn). Biên lãi ròng đạt 0.9% – quay trở lại con số bình thường 2 năm trở lại đây.

Như vậy, PET đã ghi nhận 21.811 tỷ đồng doanh thu trong năm 2025 (+14,5% yoy) và 258 tỷ đồng lợi nhuận sau thuế công ty mẹ (+72,2%). Chênh lệch lớn chủ yếu đến từ việc Q2-Q3 doanh nghiệp kinh doanh tài chính thuận lợi. Biên lãi ròng đạt 1,2%. Với kết quả này, công ty hoàn thành 106% và 105% kế hoạch năm.

II. Câu chuyện gì chờ đợi cho 2026?

Sau thoái vốn, câu hỏi được nhiều nhà đầu tư đặt ra là: doanh nghiệp sẽ có định hướng tiếp theo như thế nào. Theo ông Vũ Tiến Dương, tổng giám đốc PET cho biết tại Hội nghị tổng kết năm 2025 và định hướng 2026, thì bối cảnh cạnh tranh gay gắt cùng yêu cầu chuyển đổi hoạt động sau thoái của PVN đã đặt ra nhiều thách thức lớn đối với PET. Do đó, 2026 được xác định là năm bản lề với với 22.567 tỷ đồng doanh thu nhưng LNTT là 379 tỷ đồng. Như vậy, doanh thu dự kiến tăng 8,6% nhưng Lợi nhuận giảm gần 20%.

Có thể thấy, 2026 được xác định là năm khó khăn cho doanh nghiệp này. Vậy, trong những thách thức ấy liệu có tồn tại cơ hội nào cho PET vượt sóng, rẽ gió hay không? Chúng tôi sẽ phân tích trong phần này của báo cáo.

1. Mảng ICT vẫn đang tăng trưởng tốt.

Mặc dù công ty không công bố doanh thu chi tiết từng mảng hoạt động, nhưng chúng tôi cho rằng mảng ICT tăng trưởng mạnh trong năm vừa qua là động lực chính giúp PET hoàn thành kế hoạch doanh thu trong năm. Chúng tôi đánh giá điều này thông qua PSD – doanh nghiệp chiếm khoảng 40% doanh thu phân phối ICT của PET trong năm 2024 – khi đã ghi nhận doanh thu năm đạt 8.105 tỷ (+37,2% yoy) và LNST đạt 143 tỷ (+73% yoy).

Diễn giải cho sự tăng trưởng này, PET cho biết doanh nghiệp đã liên tục ghi nhận tăng trưởng trong mảng điện thoại di động sau khi chuyển đổi mô hình từ dịch vụ hoàn thiện sang mô hình phân phối trực tiếp, giúp cải thiện hiệu quả BLN của mảng ICT. Ngoài ra, công ty cũng bổ sung thêm các thương hiệu CNTT mới để đa dạng hóa chuỗi sản phẩm kinh doanh trong khi các thương hiệu chủ lực như Dell, Lenovo, Asus, Microsoft đều đang đem lại hiệu suất ổn định.

Chúng tôi cho rằng, tương tự như các chuỗi bán lẻ như MWG, FPT Shop hay DGW, mảng ICT đã qua giai đoạn cạnh tranh khốc liệt nhất. Hiện tại, động lực tăng trưởng của ngành này dựa vào chu kì thay máy tính mới, với nhu cầu thay máy tích hợp AI, 5G/6G,… Tuy nhiên, đây cũng là xu hướng mới, và chúng tôi cho rằng sẽ khó để đem lại mốc tăng trưởng ấn tượng như giai đoạn trước đây. Có lẽ hiểu được xu thế này nên BLĐ cũng chỉ đặt mục tiêu tăng trưởng doanh thu cẩn trọng cho năm 2026.

2. Diễn biến tại khu đô thị Cape Pearl Thanh Đa, Bình Quới

Một trong những “của để dành” lớn của PET chính là khu đô thị Thanh Đa – Bình Quới. Hiện tại, doanh nghiệp sở hữu khu đất diện tích 18.000m2 trong tổng số 423 ha tại dự án này. Sau hơn 30 năm trì hoãn, đã có một vài dấu hiệu tích cực cho lô đất này.

Cụ thể, trong tháng 8/25, phường Bình Quới đã chủ động lập quy hoạch phân khu tỷ lệ 1/2000 và trình UBND HCM phê duyệt. Sau đó, đầu năm 2026, TP.HCM cũng đã chấp thuận nhà đầu tư với Dự án này. Theo đó, nhà đầu tư chiến lược thực hiện dự án là Liên danh nhà đầu tư: CTCP Tập đoàn Mặt Trời (Sungroup), CT TNHH Mặt Trời Hạ Long và CT TNHH Thành phố Mặt Trời. Sau đó, tại cuộc họp chiều 27/2, lãnh đạo phường Bình Quới cho biết phường cũng chủ động lập Phương án tính giá đền bù, phối hợp lập quy hoạch chi tiết 1/500 khu vực dự kiến tái định cư (không phải 1/500 của dự án Thanh Đa), rà soát nhu cầu dể trình HĐND TP.HCM ban hành quyết định thu hồi đất theo quy định. Dự kiến, dự án được triển khai trong 10 năm, bao gồm giai đoạn hoàn thiện thủ tục đầu tư, xây dựng cơ bản và đưa vào vận hành.

Đối với PET, những thông tin này tương đối tích cực, có thể thúc đẩy định giá lại giá trị tài sản mà doanh nghiệp đang nắm giữ. Tuy nhiên, với tình hình triển khai kéo dài trong 10 năm, và điểm rơi doanh thu vẫn còn quá xa để có thể đếm, thì chúng tôi cho rằng những thông tin tích cực liên quan tiến độ dự án có thể là chất xúc tác tăng giá cổ phiếu trong ngắn hạn, chưa thể phản ánh vào định giá trong dài hạn.

3. Rủi ro cần lưu ý với áp lực tài chính hiện tại

Bên cạnh những câu chuyện về tình hình kinh doanh, thì chúng tôi cũng chú ý đến hoạt động tài chính, khi đây là một trong những key giúp biên lãi tăng đáng kể trong năm 2025.

Tính đến thời điểm cuối năm 2025, PET ghi nhận gần 5.000 tỷ đồng tiền và tương đương tiền, và đầu tư tài chính ngắn hạn. Trong khi đó doanh nghiệp ghi nhận nợ hơn 7.000 tỷ đồng. Chúng tôi cho rằng, PET đã tận dụng vị thế là công ty con của PVN (trước thoái) để vay vốn rẻ, sau đó đầu tư chủ yếu vào tiền gửi có kỳ hạn (theo báo cáo soát xét hồi Q2/25 do tại thời điểm này chưa có báo cáo kiểm toán 2025). Lãi suất trung bình ghi nhận từ 2,9%/năm đến 7,3%/năm trong từ 3 – 12 tháng tính từ 30/6/2025. Chiến lược tận dụng chênh lệch giữa chi phí vay và lãi suất tiền gửi giúp tăng thu nhập tài chính, nhưng cũng tăng rủi ro nhạy cảm với biến động lãi suất và thanh khoản. Trên thực tế, biên lãi từ hoạt động tài chính đã bắt đầu chậm lại từ cuối 2025, khi mà lãi suất cho vay đang tăng liên tục trong bối cảnh thanh khoản thị trường thiếu hụt.

Bên cạnh đó, công ty cũng ghi nhận lỗ 6 tỷ đồng đến từ chứng khoán kinh doanh. Theo báo cáo hợp nhất Q2 thì 3 cổ phiếu được PET đầu tư lớn nhất là GEX, VIX và EIB. Chúng tôi cho rằng PET vẫn đang sở hữu 3 cổ phiếu này, khi giá GEX, VIX đều giảm mạnh trong Q4, gây ra khoản lỗ thực tế 6 tỷ đồng này, chưa kể tới hơn 21 tỷ cho khoản dự phòng. Chúng tôi nhấn mạnh khoản mục tới nhà đầu tư, bởi với lợi nhuận chỉ 70 tỷ trong Q4 thì khoản lỗ thực tế này chiếm tới hơn 8,5% tỷ trọng lợi nhuận. Nếu nhóm cổ phiếu trên có diễn biến giá thuận lợi thì PET sẽ hoàn nhập khoản dự phòng này, nhưng nếu nhóm cổ phiếu trên tiếp tục dò đáy thì lợi nhuận tiếp tục bị bào mòn. (Hình 2)

III. Tổng kết, đánh giá

Như vậy có thể thấy, PET sau khi thoái vốn EVN sẽ gặp nhiều thách thức mới. Câu chuyện về khả năng tăng trưởng của mảng ICT sẽ bắt đầu chậm lại khi việc cải cách sang hệ thống phân phối đã chạy được 1 năm, yếu tố tăng trưởng bất ngờ đã không còn. Đối với dự án bất động sản, với tầm nhìn quy hoạch và đầu tư lên tới 10 năm thì sẽ còn rất xa để đưa vào mô hình định giá. Chúng tôi cho rằng yếu tố bất ngờ hỗ trợ lợi nhuận sẽ phần nhiều đến từ khoản đầu tư tài chính của PET. Vì thế, các kịch bản chúng tôi đưa ra sẽ phụ thuộc phần lớn vào khoản đầu tư này, cụ thể như sau:

- Kịch bản tích cực nhất, thị trường ghi nhận thanh khoản tốt lên tới 30 – 45k tỷ/phiên trở lên, các cổ phiếu thuộc nhóm GEX, VIX, EIB bật tăng mạnh trở lại: PET có thể hưởng lợi từ khoản đầu tư vào nhóm này, giảm trích lập, có thể ghi nhận lãi thực tế. Trong kịch bản này, giá cổ phiếu có thể chạm tới mốc 50 – 55k/cổ. Chúng tôi cho rằng đây là mốc đỉnh mà cổ phiếu này có thể đạt được trong năm 2026.

- Kịch bản trung tính, thị trường thanh khoản ổn định 20 – 30k tỷ/phiên, các nhóm cổ phiếu mà PET đầu tư tạo được đáy, giao dịch ổn định: giá cổ phiếu PET sẽ dao động quanh vùng PE 17 – 20 lần, tương đương giá cổ phiếu 35 – 45k/cổ phiếu.

- Kịch bản tiêu cực, thị trường có nhiều yếu tố vĩ mô không ủng hộ, nhóm cổ phiếu đang nắm giữ vẫn chưa có đáy chắc chắn, PET có thể rơi về vùng quanh 30k/cổ phiếu. Chúng tôi đánh giá mốc này thường có lực đỡ tốt để bật lên.

Trên đây là các kịch bản chúng tôi cho rằng có thể xảy ra dựa vào những câu chuyện kinh doanh được kì vọng. Nhà đầu tư có thể tham khảo các kịch bản của chúng tôi để xây dựng kế hoạch giao dịch với cổ phiếu PET.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.