Một trong những doanh nghiệp bán lẻ cũng ghi nhận KQKD khởi sắc trong Q1/26 vừa qua có thể kể đến DGW. Tuy nhiên, giá cổ phiếu trên sàn lại ghi nhận những diễn biến trái chiều. Vậy từ đâu có những phản ứng trái chiều như vậy, và liệu vùng giá này đã là vùng cân bằng trong trung hạn cho DGW chưa? Chúng tôi sẽ đưa ra những luận điểm và đánh giá cụ thể về mã cổ phiếu trong báo này.

I. Kết quả kinh doanh Q1/26

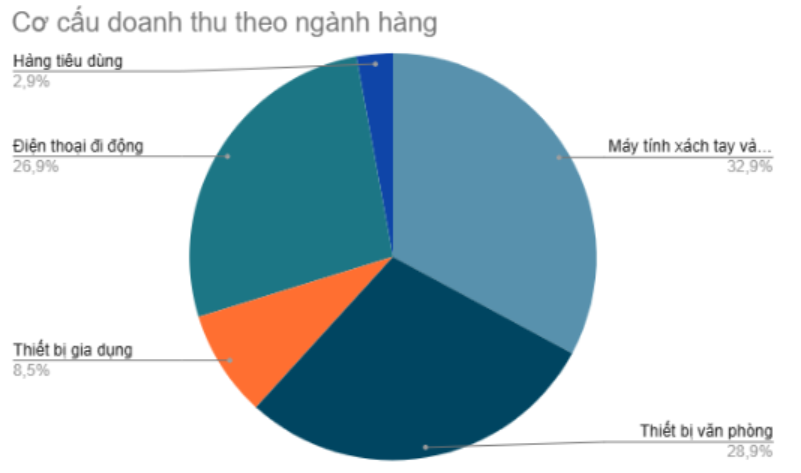

Trong Q1/26, DGW đã ghi nhận KQKD khởi sắc với doanh thu thuần đạt 8.500 tỷ đồng (+54% yoy) nhờ đà tăng trưởng trên tất cả các mảng kinh doanh. Cụ thể:

- Mảng máy tính xách tay và máy tính bảng: tăng 101% yoy trong bối cảnh nguồn cung RAM và chip khan hiếm khiến giá thiết bị leo thang, người tiêu dùng và doanh nghiệp đã đẩy nhanh kế hoạch nâng cấp thiết bị.

- Nhóm thiết bị văn phòng và gia dụng: tăng lần lượt 92% yoy và 93% yoy được hỗ trợ bởi nhu cầu đầu tư hạ tầng CNTT, AI và chuyển đổi số của doanh nghiệp.

- Mảng điện thoại: doanh thu tăng nhẹ 2% yoy do nhu cầu suy giảm khi lợi thế cạnh tranh giảm dần.

Chúng tôi đánh giá DGW đang từng bước chuyển dịch sang mô hình phân phối đa ngành, thay vì chỉ tập trung vào các sản phẩm ICT vốn đang bão hòa và chịu áp lực cạnh tranh càng lớn, nhất là khi các nhà bán lẻ có xu hướng gia tăng hàng nhập trực tiếp từ hãng thay vì thông qua nhà phân phối trung gian như DGW trước đây. (Hình 1)

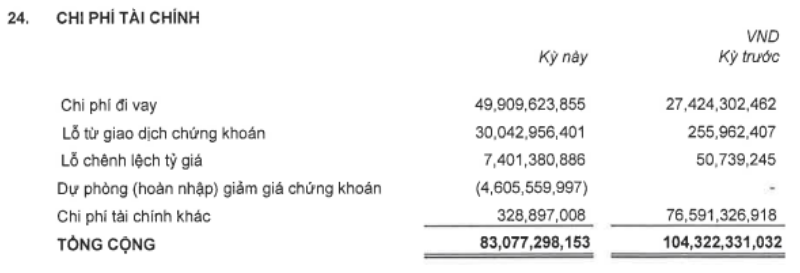

Trong kỳ, chi phí bán hàng tăng mạnh 108% yoy – đạt gần 500 tỷ, chủ yếu do công ty đẩy mạnh chi phí quảng cáo, chi phí tài chính do phải trích lập đầu tư chứng khoán. Chi phí tài chính ghi nhận giảm 20% nhưng chi phí lãi vay tăng gần 82% – lên mốc gần 50 tỷ đồng. Bóc tách cụ thể chi phí tài chính, mặc dù các khoản vay nợ ngắn hạn không tăng quá mạnh, nhưng môi trường lãi suất cao so với cùng kỳ đang khiến DGW ghi nhận gánh nặng tài chính lớn hơn. Bên cạnh đó, công ty ghi nhận lỗ từ giao dịch chứng khoán là 30 tỷ, cùng với lỗ tỷ giá là 7,4 tỷ. Nhưng do có hoàn nhập hơn 4,6 tỷ và không ghi nhận chi phí tài chính khác cao như cùng kỳ, nên chi phí tài chính chỉ ghi nhận 83 tỷ. (Hình 2)

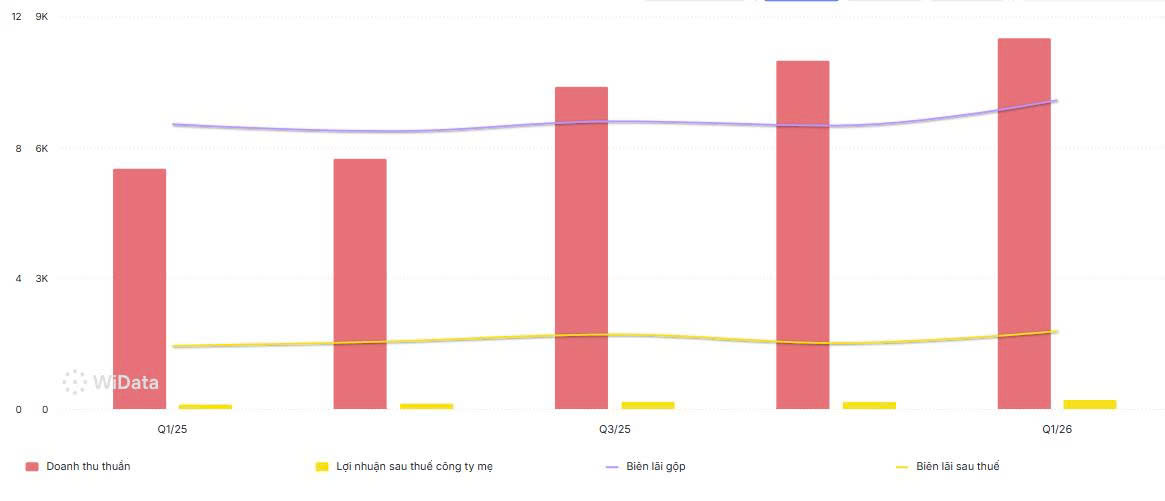

Với những diễn biến trên, DGW ghi nhận LNST đạt 200 tỷ đồng – cao hơn 90% so với cùng kỳ, chủ yếu đến từ KQKD khá ấn tượng. Biên lãi ròng đạt 2,4%. Với kết quả này, DGW đã hoàn thành 30% kế hoạch lợi nhuận năm 2026. (Hình 3)

II. Câu chuyện kinh doanh 2026

Bước sang năm 2026, DGW đặt kế hoạch doanh thu 31.500 tỷ (+24% yoy) và lợi nhuận đạt 660 tỷ (+26% yoy). Từ trước năm 2025 trở về, DGW thường hiếm khi hoàn thành kế hoạch năm mà chỉ đạt khoảng 90% lợi nhuận đề ra. Riêng năm 2025, công ty đã hoàn thành 104,7% chỉ tiêu. Vậy năm 2026 này sẽ là tiếp tục là một năm hoàn thành vượt mức kế hoạch, hay DGW sẽ quay lại con đường cũ? Chúng tôi sẽ phân tích các khía cạnh ở phần sau của bài viết này.

1. Mảng máy tính xách tay và máy tính bảng là động lực tăng trưởng chính cho 2026, trong khi mảng điện thoại đã bão hòa.

Trong năm 2026, ban lãnh đạo của DGW tự tin khi mảng laptop có thể tăng trưởng doanh số trung bình 20%/năm. Lý do bởi giá Ram và chip trên thế giới đang trong xu hướng tăng và có thể đến hết 2027 mới trở lại bình thường, khiến các sản phẩm máy tính phải nâng lên mặt bằng giá mới. Điều này thúc đẩy người tiêu dùng mua các sản phẩm sớm hơn, và số liệu ngay trong Q1 đã chứng minh điều này.

Ban lãnh đạo cho biết đà tăng này có thể hạ nhiệt trong các quý tới khi nhu cầu dần ổn định. Tuy nhiên, với nền tảng nhu cầu laptop vẫn còn cao, và đây vẫn là sản phẩm mang tính bắt buộc và ít bị trì hoãn nên dù giá bán tăng, người tiêu dùng vẫn phải mua sắm. Do đó, hiệu quả kinh doanh của mảng laptop vẫn được đảm bảo, thậm chí cải thiện được dư địa trong bối cảnh giá bán tăng.

Về hàng tồn kho, công ty cũng duy trì chính sách quản trị thận trọng, không tích trữ chờ tăng giá. Trên thực tế, hết Q1/26 hàng tồn kho của DGW cũng chỉ ghi nhận hơn 2.681 tỷ đồng – giảm hơn 65% so với cuối Q4/25. Nhờ nhu cầu thị trường tích cực nên hàng hóa được luân chuyển nhanh, và lô hàng nhập sau vẫn bán được giá cao hơn so với giá vốn trước đó.

Còn đối với thị trường điện thoại, DGW cho biết mảng này đã bão hòa nhưng giá bán vẫn có thể tăng. Vì thế, đây không phải là mũi nhọn tăng trưởng cho DGW trong giai đoạn này. Con số doanh thu trong Q1/26 cũng đã chứng minh cho luận điểm này của ban lãnh đạo.

Đánh giá của chúng tôi: Chúng tôi cho rằng, laptop là mặt hàng cần thiết, tuy nhiên với môi trường vĩ mô đang kém thuận lợi khi lãi suất và lạm phát đang trong xu hướng tăng như hiện nay, người tiêu dùng sẽ cân nhắc kỹ lưỡng hơn về các sản phẩm mua sắm đắt tiền. Bên cạnh đó, đà tăng trưởng mạnh mẽ trong năm 2026 vô hình trung sẽ thiết lập một mặt bằng nền so sánh cao. Điều này sẽ tạo áp lực khiến tốc độ tăng trưởng năm sau có nguy cơ chậm lại nếu lực cầu thị trường suy giảm. Do đó, chúng tôi khuyến nghị nhà đầu tư cần lưu ý rủi ro trên và chặt chẽ theo dõi kết quả kinh doanh của mảng này trong các quý tới.

2. Các mảng kinh doanh mới sẽ được bổ sung trong năm 2026

Đối với vấn đề DGW liên tục tìm kiếm các ngành hàng mới, ban lãnh đạo cho biết điều này không làm gia tăng độ phức tạp trong quy trình vận hành. Bởi DGW cho rằng sản phẩm có thể khác nhau nhưng quy trình kinh doanh là tương đồng. Doanh nghiệp không định vị mình là một nhà bán lẻ sản phẩm đơn thuần mà là một nhà “Xây dựng thị trường”, bao gồm: lập kế hoạch cung – cầu, quản trị tồn kho, triển khai marketing và tối ưu kênh phân phối. Trên thực tế, thị trường Việt Nam còn khá phân mảnh ở nhiều ngành hàng, nên với kinh nghiệm bán buôn của mình DGW tự tin tham gia và thực hiện vai trò tái cấu trúc và nâng cao hiệu quả thị trường.

Áp dụng triết lý kinh doanh trên, trong năm 2026, DGW dự kiến mở rộng sang ngành hàng dầu nhớt với doanh thu dự kiến được ghi nhận từ Q2/26. Đây là thị trường có nhiều điểm tương đồng với laptop giai đoạn đầu: phân mảnh, cạnh tranh về giá, thiếu ổn định và chưa tối ưu lợi ích người dùng. Các sản phẩm này cũng sẽ được tiêu dùng thường xuyên, nên sẽ phù hợp và có tính hấp dẫn hơn so với các sản phẩm mua dùng một lần với giá trị lớn như xe điện.

Bên cạnh đó, Công ty cũng sẽ đưa vào kinh doanh thêm 2 thương hiệu lớn trong ngành FMCG và điện tử gia dụng. Việc liên tục mở rộng ngành hàng và sản phẩm sẽ là hoạt động diễn ra thường xuyên của DGW trong bối cảnh các mảng kinh doanh đều khó khăn hơn khi nhu cầu mua sắm sản phẩm trong nước suy giảm.

Đánh giá của chúng tôi: Với kinh nghiệm hơn 28 năm trong lĩnh vực bán buôn, chúng tôi cho rằng DGW có cơ sở để tự tin với mảng kinh doanh dầu nhớt. Tuy nhiên vì là mảng kinh doanh mới nên đóng góp doanh số giai đoạn đầu sẽ chưa cao, nhất là khi DGW đã tiến tới cột mốc doanh thu tỷ đô. Bên cạnh đó, thị trường cũng cần chờ những báo cáo tiếp theo để đánh giá tốc độ tăng trưởng của mảng kinh doanh mới này, cũng như đóng góp của nó vào tình hình kinh doanh chung của cả doanh nghiệp.

3. Về vấn đề đầu tư chứng khoán

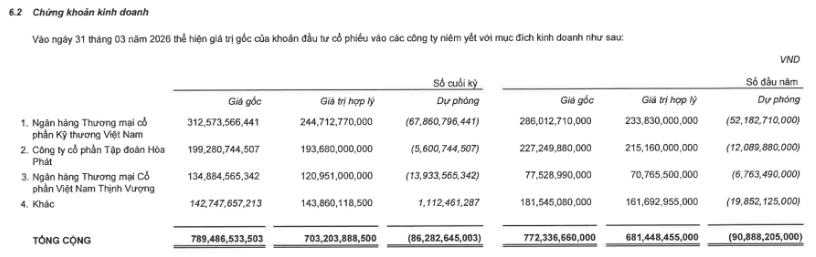

Trong năm 2025, bộ phần đầu tư đã quyết định đầu tư vào FPT và phải ghi nhận khoản lỗ tương đối, và ban lãnh đạo cho biết đã trích lập đầy đủ với khoản đầu tư này. Đến cuối Q1/26, báo cáo của DGW đã ghi nhận doanh nghiệp còn đầu tư khoảng 789,5 tỷ đồng chứng khoán kinh doanh, với khoản trích lập là 86 tỷ đồng. Trên thực tế, trong Q2/26, thị trường tuy thanh khoản ảm đạm hơn do yếu tố vĩ mô không thuận lợi, nhưng các cổ phiếu mà DGW nắm giữ chính như HPG, CTG, VPB không có nhiều biến động về giá so với cuối Q1/26.

Vì thế, chúng tôi đánh giá rằng công ty sẽ không phải ghi nhận thêm chi phí trích lập cho các khoản đầu tư trên. Còn về dài hạn, chúng tôi cho rằng với thanh khoản và các yếu tố vĩ mô chưa có nhiều cải thiện như hiện nay thì DGW sẽ chưa thể hoàn nhập phần lớn các khoản trích lập này ít nhất là trong năm nay. (Hình 4)

4. Ảnh hưởng của xung đột Trung Đông

DGW cho biết, cuộc chiến tại khu vực Trung Đông không ảnh hưởng trực tiếp tới tình hình kinh doanh của doanh nghiệp này, do các nhà cung cấp của Công ty không đặt nhà máy tại đây. Chi phí nhiên liệu và vận chuyển có tăng, nhưng chỉ chiếm phần nhỏ trong tổng chi phí.

Tuy nhiên, cuộc chiến này vẫn đem lại ảnh hưởng gián tiếp. Với mặt bằng giá hàng hóa tăng, sức cầu tổng của cả thị trường sẽ bị ảnh hưởng. Bên cạnh đó, giá dầu neo cao sẽ khiến lạm phát ở mức cao, khiến mặt bằng lãi suất khó có thể giảm xuống, cũng ảnh hưởng tới sức mua sắm với các mặt hàng không thiết yếu và có giá trị cao.

Mặc dù tại ngày 15/06, giá dầu đã giảm về quanh mốc $80/thùng sau khi Mỹ và Iran đạt được thỏa thuận về việc khôi phục lưu thông qua eo biển Hormuz, nhưng mặt bằng giá dầu này vẫn cao hơn nhiều so với giai đoạn trước chiến tranh, khi giá dầu chỉ ở khoảng $60-70/thùng. Nhiều chuyên gia cho rằng, sẽ mất từ 1 tới 3 tháng tối thiểu để khôi phục những hậu quả của chiến tranh, và trong thời gian đó giá dầu sẽ chưa có động lực để quay về mức nền trước đây. Vì thế, mặc dù lạm phát có thể đã qua đỉnh, nhưng vẫn sẽ có tác động tiêu cực lên nền kinh tế quốc tế và trong nước, khiến sức cầu tổng chưa thể quay trở lại giai đoạn trước đây.

III. Đánh giá

Đối với những phân tích trên, chúng tôi cho rằng 2026 DGW vẫn có thể hoàn thành mục tiêu lợi nhuận đề ra – khoảng 660 tỷ đồng. Mũi nhọn tăng trưởng cho năm nay đến từ mảng laptop với mức tăng khoảng 20%, các mảng kinh doanh khác như Thiết bị văn phòng và Thiết bị gia dụng vẫn duy trì mức tăng tốt khi DGW vẫn tích cực mở rộng các nhãn hàng. cũng như nhu cầu chuyển đổi số đến từ các doanh nghiệp. Tuy nhiên, chúng tôi cũng lưu ý rủi ro đến từ yếu tố vĩ mô, khi các mặt hàng kinh doanh của DGW không phải là quá thiết yếu trong bối cảnh dòng tiền trong nền kinh tế chưa được khai thông.

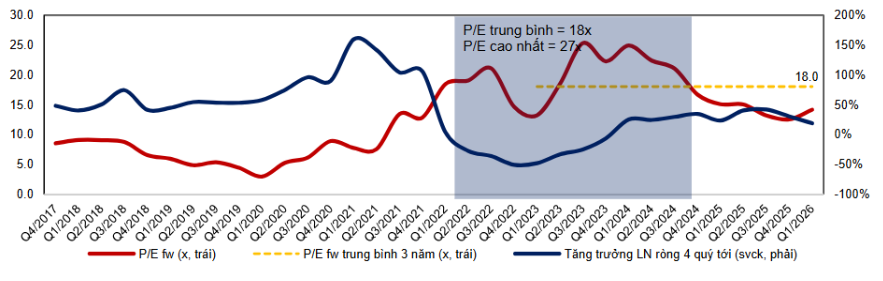

Xét về định giá, hiện DGW đang được giao dịch với PE khoảng 13,9 lần – cùng với đó là giá cổ phiếu đang giao dịch ở vùng đáy thiết lập ở đầu năm – cho thấy thị trường đang khá bi quan với DGW nói riêng và thị trường nói chung. Với những luận điểm trên và dự báo về KQKD 2026, chúng tôi cho rằng PE fwd sẽ vào khoảng 13,3 lần – thấp hơn PE trung bình 3 năm là 18 lần. Vì thế, chúng tôi duy trì đánh giá tích cực đối với mã cổ phiếu DGW.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.