Từng là tâm điểm thu hút dòng vốn ngoại với vị thế “full room” giai đoạn trước 2024, FPT vừa trải qua đợt sụt giảm mạnh gần 50% từ đỉnh, đưa thị giá về vùng hỗ trợ 70.000 – 71.000 đồng/cổ phiếu. Sự sụt giảm này bắt nguồn từ tâm lý lo ngại của thị trường vào đầu năm 2025 trước sự bùng nổ của công nghệ AI, dấy lên nghi ngờ về năng lực cạnh tranh của các doanh nghiệp outsourcing truyền thống. Trước làn sóng bán tháo này, câu hỏi trọng yếu đặt ra cho các nhà đầu tư là: Liệu tác động của AI đến mô hình kinh doanh của FPT là cơ hội nâng cao biên lợi nhuận hay là thách thức mang tính cấu trúc? Và mức định giá hiện tại đã phản ánh hết các rủi ro này chưa? Bài phân tích dưới đây sẽ bóc tách chi tiết các khía cạnh trên.

I. Kết quả kinh doanh 5T26

Trong 5T26, doanh thu lũy kế tập đoàn ghi nhận 21.384 tỷ đồng – tăng 10,6% so với cùng kỳ. Con số này chậm lại một chút so với mức tăng trưởng 4T26 (11,6%) chủ yếu do tăng trưởng của mảng CNTT nước ngoài chậm lại. Tuy nhiên, LNST ghi nhận 4.199 tỷ đồng và vẫn duy trì được mức tăng trưởng 16% – ngang với mức tăng trưởng của tháng 4 với sự đóng góp lớn đến từ các đơn vị kinh doanh liên kết như FOX, FRT.

Như vậy, tính riêng trong tháng 5, FPT ghi nhận 4.156 tỷ đồng doanh thu và 839 tỷ đồng LNST, tương đương tăng trưởng lần lượt là 6,6% và 17%. Doanh thu không tăng trưởng tương xứng với LNST phần lớn do FOX chuyển thành công ty liên kết nên không hợp nhất vào doanh thu, chỉ ghi nhận lợi nhuận.

Đi sâu vào các mảng kinh doanh của FPT như sau:

Mảng CNTT:

- CNTT nước ngoài: doanh thu tăng chậm lại, ghi nhận tăng trưởng 12,7% yoy – tương đương 15,519 tỷ đồng lũy kế. LNTT đạt 2.494 tỷ đồng – tăng 11,5% yoy. Thị trường Nhật Bản vẫn là trọng điểm khi giữ mức tăng trưởng 20.5%, ghi nhận doanh thu lũy kế là 7.312 tỷ. Tính đến nay, cả 2 cụm AI Factory tại Nhật Bản và Việt Nam đều đạt tỷ lệ khai thác trên 90%, cho thấy nhiều khả năng các nhà máy đã bắt đầu đem lại nguồn thu so với mức lỗ năm ngoái. Ngoài ra, doanh thu từ nhóm Chuyển đổi số cũng tăng mạnh 25% yoy – đạt 7.674 tỷ đồng, được dẫn dắt bởi doanh thu từ dịch vụ AI với mức tăng trưởng lên đến 67% yoy.

Một điểm tích cực là lượng backlog tiếp tục tăng, đạt 23.015 tỷ đồng (+31% yoy). Trong 5T đầu năm, FPT đã kí kết được 11 dự án lớn trên 10 triệu đô, và được kỳ vọng sẽ dần phản ánh vào doanh thu trong các tháng tới.

- CNTT trong nước: Doanh thu tăng 15% nhưng LNTT tăng mạnh 120% yoy, tương đương lần lượt là 3.239 tỷ đồng và 187 tỷ đồng. Lợi nhuận tăng mạnh chủ yếu đến từ việc nhà máy AI tại Việt Nam bắt đầu ghi nhận lãi, cùng với việc ghi nhận các hợp đồng CNTT cho khối nhà nước cho biên lãi tốt hơn.

Mảng giáo dục và khác:

- Doanh thu từ mảng giáo dục chưa cải thiện nhiều, giảm 4,8% yoy. FPT đã mở thêm chuyên ngành Robot và Trí tuệ nhân tạo để củng cố hệ sinh thái giáo dục – công nghệ của FPT, góp phần xây dựng nguồn nhân lực với chất lượng phù hợp với môi trường FPT.

- Các khoản đầu tư vào công ty LDLK như FRT, FOX đang đem lại kết quả tích cực, và hiện đang là động lực tăng trưởng chính cho lợi nhuận của FPT.

II. Đánh giá ảnh hưởng của xu hướng AI lên FPT trong ngắn và dài hạn

Có thể thấy, lí do FPT duy tri xu hướng giảm như hiện nay phần lớn đến từ việc nhà đầu tư lo ngại tác động tiêu cực của xu thế sử dụng AI thay thế cho dịch vụ outsourcing, cũng như những bất ổn vĩ mô sẽ gây áp lực lên nhu cầu dịch vụ CNTT. Vì thế, trong phần này chúng tôi sẽ tập trung phân tích ảnh hưởng của xu thế này lên FPT, từ đó giúp nhà đầu tư có được cái nhìn khách quan hơn để đưa ra định giá phù hợp cho doanh nghiệp này.

1. Những áp lực thực tế.

Trên thực tế, chúng ta hoàn toàn có thể thấy sự tương đồng trong việc giảm giá của FPT so với các doanh nghiệp CNTT lớn trên thế giới như Tata consultancy, Infosys LTD, HCL Technologies,… khi các doanh nghiệp này đều ghi nhận mức giảm giá trị vốn hóa trên 40% trong 1 năm trở lại đây khi nỗi lo ngại AI giảm bớt sự phụ thuộc vào con người trong một số hợp đồng CNTT giá trị thấp. (Hình 1)

Theo nghiên cứu của chúng tôi, mảng dịch vụ IT và phát triển phần mềm của FPT (chiếm khoảng 53% doanh thu) trong giai đoạn 2026 – 2027 sẽ đối mặt với sự suy giảm rõ rệt về tăng trưởng do: 1) giá trị đàm phán hợp đồng với KH đối mặt với áp lực giảm do AI giúp tiết kiệm thời gian thuê nhân công; 2) AI với chi phí phát triển phần mềm thấp hơn làm giảm nhu cầu thuê nhân sự; 3) Lợi thế sở hữu quy mô lớn về nhân sự bị bào mòn khiến các nhà cung cấp dịch vụ cạnh tranh gay gắt về giá. Cũng theo báo cáo và khảo sát, HSBC Ấn Độ cho biết dự báo doanh thu thuần của ngành dịch vụ CNTT sẽ trải qua mức giảm 8 – 10% đối với các hợp đồng kí mới trong 3-4 năm tới, tương đương giảm tốc 2-3%/năm. Sự xuất hiện của AI chúng tôi đánh giá là tiêu cực đối với mảng dịch vụ IT trong giai đoạn tới đây.

2. Tuy nhiên AI cũng sẽ mở ra hướng đi mới cho FPT

Chúng tôi cho rằng, sự phát triển mạnh mẽ của xu thế AI sẽ tái định hình mô hình kinh doanh của các doanh nghiệp trong lĩnh vực CNTT, mở ra cơ hội mới với các doanh nghiệp có năng lực tích hợp sâu mô hình trí tuệ nhân tạo vào hoạt động kinh doanh của khách hàng nhờ vào 4 động lực tăng trưởng chính:

- AI cho phép khách hàng thử nghiệm các dịch vụ mới với chi phí thấp, từ đó kích thích khách hàng chi tiêu cho AI;

- Chuyển đổi số đóng vai trò chuẩn hóa dữ liệu đầu vào, là nền tảng cho việc tích hợp AI vào hệ thống;

- Năng suất người dùng được cải thiện đáng kể nhờ AI khi FPT tham gia vào các dự án quy mô lớn và đồi hỏi chuyên môn cao hơn;

- Tận dụng mạng lưới khách hàng sẵn và bắt tay hợp tác với các nhà phát triển LLM sẽ trở thành xu hướng phát triển chủ đạo của các doanh nghiệp CNTT nhằm nâng cao chất lượng dịch vụ và tìm kiếm khách hàng mới.

Nhận diện được xu hướng AI cùng những động lực tăng trưởng nói trên, FPT cũng đưa ra các phương án củng cố năng lực nội bộ nhằm đáp ứng khối công việc liên quan đến AI. Để xây dựng năng lực, công ty đã phát triển hệ thống sinh thái AI gồm 3 lớp: 1) hạ tầng AI (nhà máy AI tại Việt Nam và Nhật Bản); 2) nền tảng AI (FPT AI Studio và FPT AI Inference) và 3) các AI agent nhằm nâng cao hiệu suất. FPT cũng đang chuyển đổi đội ngũ kỹ sư sang mô hình AI- First, bao gồm các AI agent, hơn 25.000 kỹ sư sử dụng các công cụ AI để tăng năng suất lao động. Doanh thu từ mảng AI và phân tích dữ liệu đã tăng trưởng với CAGR 39% trong giai đoạn 2022 – 25, giúp mảng Chuyển đổi số nâng tỷ trọng đóng góp vào doanh thu lên 16% và 5T26 với mức tăng trưởng là 67% yoy. BLĐ cũng kỳ vọng doanh thu dịch vụ liên quan đến AI sẽ tăng trưởng ít nhất 30%/năm trong vòng 5 năm tới, dần thay thế các dịch vụ truyền thống – đang có mức duy trì tăng trưởng doanh thu ở một chữ số.

Ảnh 2: Ví dụ về quá trình chuyển đổi của FPT từ nhà cung cấp dịch vụ CNTT sang công ty AI-First.

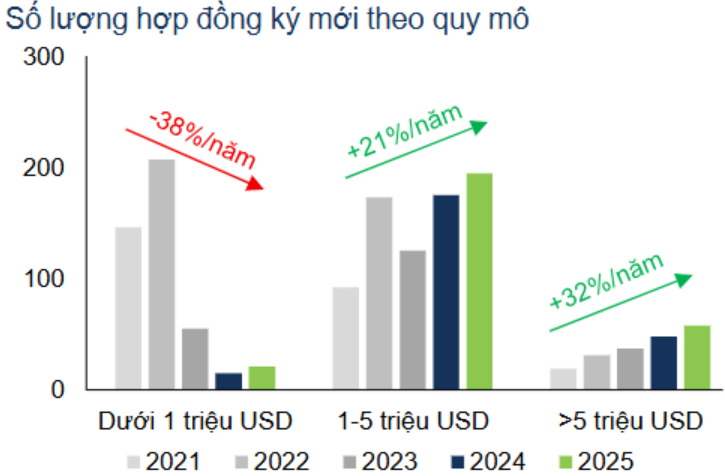

Bên cạnh đó, chúng tôi nhận thấy những thay đổi tích cực của FPT đang dần thích ứng với thời đại mới, khi giá trị hợp đồng kí mới vẫn liên tục tăng trong những tháng gần đây. Lượng backlog lên tới hơn 23 nghìn tỷ, với 11 hợp đồng trên 10 triệu đô. Điều này phù hợp với xu hướng trong 5 năm trở lại đây của FPT, khi số lượng hợp đồng ký mới chuyển dịch từ nhóm quy mô dưới 1 triệu đô sang nhóm quy mô từ 1-5 triệu đô và lớn hơn 5 triệu đô. Các hợp đồng giá trị cao một phần cũng thể hiện vị thế của FPT trong thị trường dịch vụ CNTT, từ đó hướng tới mức độ bao phủ rộng hơn thay vì các hạng mục gia công riêng lẻ. (Hình 3)

3. Diễn biến theo thị trường từ đầu năm cho tới giữa tháng 6/2026

Chúng tôi cũng xin cập nhật tình hình kinh doanh theo từng thị trường – theo chia sẻ của BLĐ FPT trong cuộc họp IR vừa qua.

- Châu Á – Thái Bình Dương (APAC): nhu cầu vẫn chưa khả quan do bất ổn địa chính trị, ảnh hưởng đặc biệt đến các thị trường thiên về XK như Malaysia và Singapore. Sự suy yếu chủ yếu đến từ việc tái cơ cấu các liên doanh khu vực và chuỗi cung ứng Tier-2, mặc dù khách hàng cũng hướng tới các quan hệ đối tác đồng phát triển AI dài hạn. Tuy vậy, BLĐ vẫn kỳ vọng khi bất ổn địa chính trị trôi qua thì nhu cầu sẽ hồi phục trong các tháng tới.

- Nhật Bản: Đà tăng trưởng tiếp tục duy trì tích cực, được hỗ trợ bởi xu hướng China+1 và nhu cầu ngày càng tăng. Cũng theo báo cáo của Viện Nghiên cứu Mitsubishi cũng chỉ ra tiềm năng của AI sẽ tạo ra bước nhảy về năng suất và giá trị, cho đó cho phép Nhật Bản thu hẹp mức độ thâm hụt kỹ thuật số (hiện ở mức 6.000 tỷ Yên/năm). Các gói kích thích kinh tế tại quốc gia này cũng tập trung đầu tư vào trí tuệ nhân tạo được kì vọng tạo ra động lực dài hạn, thúc đẩy khối tư nhân chuyển đổi số và tích hợp AI, từ đó duy trì được nguồn công việc cho FPT.

- Châu Âu và Trung Đông: tăng trưởng ổn định được thúc đẩy bởi nhu cầu AI và chuyển đổi số, tiếp tục mở rộng các quan hệ đối tác chiến lược với các doanh nghiệp. FPT cũng đã kí được 1 hợp đồng cung cấp dịch vụ quản lý với 1 bệnh viện ở Kuwait với thời hạn 5 năm, trị giá hàng chục triệu đô, cho thấy cơ hội mở ra với khu vực này là khá lớn.

- Mỹ: nhu cầu tiếp tục phục hồi trên các lĩnh vực như chăm sóc sức khỏe, ô tô và năng lượng/công nghiệp. Mô hình kinh doanh của các khách hàng được thay đổi sang hướng cung cấp dịch vụ theo năng lực cố định và kết quả đầu ra.

III. Tổng kết, đánh giá

Chúng tôi nhận định những lo ngại về tác động của AI đối với FPT đang bị thị trường phản ứng quá đà. Thực tế, doanh nghiệp vẫn duy trì động lực tăng trưởng vững chắc nhờ năng lực ký mới hợp đồng và chiến lược dịch chuyển theo xu thế công nghệ. Tại vùng giá quanh 70.000đ/cp, FPT đang giao dịch ở mức P/E ~12 lần – ngang bằng giai đoạn 2016-2020 và chiết khấu sâu so với P/E trung bình 5 năm (~20 lần). Đây là vùng định giá hấp dẫn, mở ra biên an toàn lớn cho một doanh nghiệp có nền tảng cơ bản tốt. Thế nhưng, giá cổ phiếu vẫn chưa thể tăng trở lại dù sở hữu định giá hấp dẫn, vậy nguyên nhân đến từ đâu?

Theo chúng tôi, nghịch lý giữa “kết quả kinh doanh tích cực” và “giá cổ phiếu giảm sâu” xuất phát từ áp lực bán ròng diện rộng của khối ngoại đối với nhóm ngành dịch vụ CNTT. Đây là rủi ro chung toàn ngành và đã kéo sập các ông lớn toàn cầu như Tata, Infosys hay HCL,… Dù sức chống chịu của FPT tốt hơn (vẫn giữ được vùng đáy 70.000đ/cp trong khi các cổ phiếu cùng ngành đã thủng đáy thiết lập hồi tháng 4-5), áp lực kỹ thuật trong ngắn hạn vẫn rất lớn do hai yếu tố: 1) Tỷ lệ sở hữu khối ngoại còn chiếm khá cao (~21%) có thể tạo dư địa cho các đợt bán tiếp theo; và 2) Thanh khoản thị trường nội địa suy yếu, không đủ lực cầu đối ứng để hấp thụ lượng hàng bán từ khối ngoại. Vì thế kịch bản FPT đánh mất mốc 70.000đ/cp do áp lực dòng tiền ngoại là hoàn toàn có thể xảy ra, nhưng chúng tôi nhận định rủi ro giảm giá mạnh từ vùng này là không cao, với biên độ trong khoảng 5-7%. Nền tảng tăng trưởng lợi nhuận cùng chiến lược kinh doanh rõ ràng sẽ đóng vai trò là bệ đỡ cốt lõi cho cổ phiếu.

Xét về mặt kỹ thuật, vùng giá 70.000đ/cp là ngưỡng hỗ trợ tâm lý và dòng tiền rất mạnh, đủ khả năng hấp thụ các áp lực hoảng loạn trong trung hạn. Tuy nhiên, nhà đầu tư cần lưu ý rằng cơ hội bứt phá mạnh mẽ của FPT trong ngắn hạn chưa xuất hiện. Trong bối cảnh thanh khoản toàn thị trường suy yếu và dòng tiền chung chuyển sang trạng thái phòng thủ, cổ phiếu nhiều khả năng sẽ bước vào giai đoạn tích lũy quanh vùng hỗ trợ trước khi có thể hình thành một xu hướng tăng giá mới.