Sau cú tăng nhanh rồi giảm sốc vào đầu 2026 từ vụ kỳ vọng thoái vốn thì BID đã dần phục hồi trở lại trong thời gian gần đây. Vậy điều gì sẽ tiếp diễn với cổ phiếu trong 2026? Chúng ta sẽ cùng cập nhật trong bài viết này.

I. KQKD Q1-2026

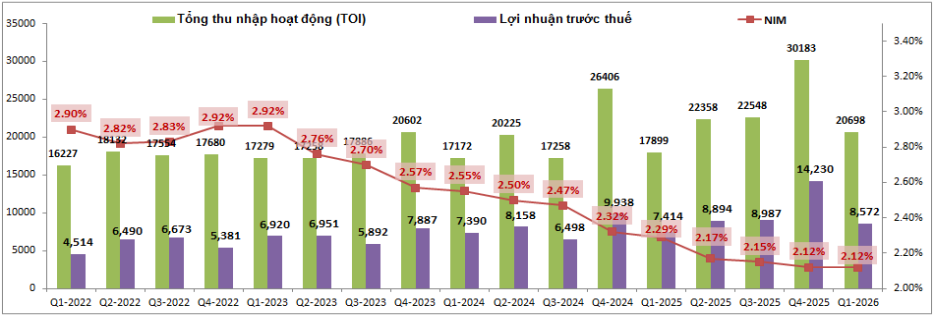

Đầu tiên chúng ta sẽ cập nhật nhanh KQKD Q1-2026 của BID. Ngân hàng ghi nhận tổng thu nhập hoạt động (TOI) đạt 20,698 tỷ đồng, tăng 15.6% yoy. Lợi nhuận trước thuế đạt 8,572 tỷ đồng, tăng 15.6% yoy. (Hình 1)

Các mảng kinh doanh trong Q1 đều đóng góp vào tăng trưởng chung của ngân hàng trong đó mảng có đóng góp lớn nhất là hoạt động khác ( thu hồi nợ xấu +48.6% yoy) và kinh doanh ngoại hối (+28.4% yoy).

Với mảng kinh doanh lãi, dù thu nhập lãi tăng tới 21.7% yoy nhưng do chi phí lãi tăng lên cao khiến cho thu nhập lãi thuần chỉ còn ghi nhận tăng 12.8% yoy. NIM của ngân hàng vẫn trong xu hướng suy giảm khi chỉ còn 2.12% trong Q1-2026, giảm 0.17% yoy. Dù mức NIM đi ngang so với Q4 gần nhất nhưng như vậy là chưa đủ để có thể kỳ vọng về xu hướng phục hồi của ngân hàng trong 2026. Dưới đây là chi tiết từng mảng kinh doanh của BID:

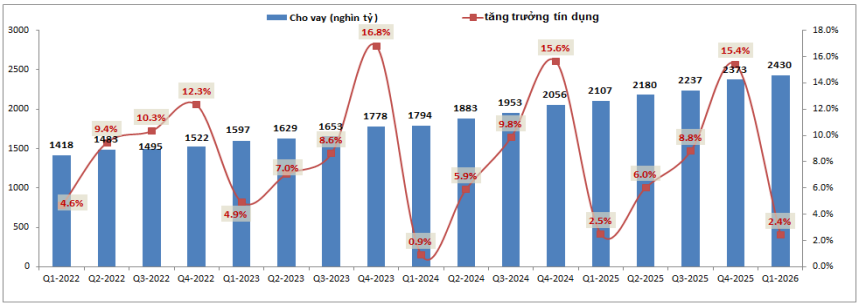

- Mảng tín dụng:Về đầu ra, tăng trưởng tín dụng trong Q1-2026 của BID đạt 2.4%, tương đương mức cùng kỳ 2025 nhưng thấp hơn trung bình ngành Q1 với 3.2%. (Hình 2)

Do chỉ tiêu tăng trưởng tín dụng được giao không cao cũng như thủ tục xét duyệt vay khá khắt khe nên BID cũng không có thế mạnh về tăng trưởng tín dụng. Mức tăng trưởng hàng năm của ngân hàng dao động quanh khoảng 15-16% và 2026 khả năng cao cũng nằm trong mức này. Động lực chính thúc đẩy tăng trưởng tín dụng sẽ chủ yếu tới từ khách hàng doanh nghiệp và giải ngân vốn đầu tư công. Với vốn đầu tư công, việc giải ngân thường sẽ đẩy mạnh hơn về cuối năm nên tăng trưởng tín dụng của BID cũng dự kiến sẽ tăng nhanh vào 2 quý cuối năm.

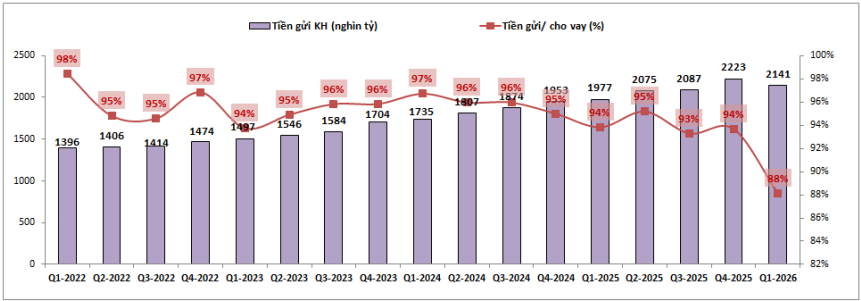

Về đầu vào, từ đầu 2025 cho tới nay tỉ lệ tiền gửi/cho vay của BID đã liên tục giảm do lượng tiền gửi tăng lên chậm hơn khá nhiều so với tăng trưởng cho vay của ngân hàng. Tính tới cuối Q1-2026 tỉ lệ này chỉ đạt 88%, mức thấp nhất trong nhiều năm qua của ngân hàng. (Hình 3)

Đây là tình trạng chung của ngành ngân hàng trong thời gian gần đây, dù lãi suất huy động đã tăng lên nhưng các ngân hàng vẫn gặp khó trong huy động tiền gửi. Một phần do lạm phát tăng cao khiến lãi suất tiền gửi chưa thật sự hấp dẫn, một phần do dòng tiền trong nền kinh tế đang kẹp khá nhiều trong các dự án BĐS thời gian qua. Để giải quyết bài toán ngân hàng, trong đó có BID có thêm tiền hỗ trợ cho vay đầu ra mà không khiến lãi suất tăng lên quá nhanh thì hiện ngân hàng nhà nước đang có một số biện pháp như sau:

- Thông tư 08/2026 cho phép tính thêm 20% tiền gửi từ kho bạc nhà nước vào mẫu số LDR qua đó có thể giúp gia tăng lượng tiền cho vay. Đáng chú ý KBNN được gửi chủ yếu tại 3 ngân hàng quốc doanh trong đó có BID nên 3 ngân hàng này sẽ được lợi nhất.

- Thông tư 25/2026 giúp nới tỉ lệ vốn ngắn hạn để mở dư địa cho vay trung và dài hạn (nới trần vốn ngân hàng cho vay trung và dài hạn từ 30% lên 40% giúp giải phóng các NH đang sát ngưỡng 30% có thể tiếp tục cho vay)

- Loại bỏ nhóm BDS KCN, NOXH và 18 dự án rất lớn ( 752k tỷ đồng) ra khỏi room tín dụng. Điều này sẽ khiến cho con số tăng trưởng tín dụng có thể bị thấp đi nhưng thực chất tín dụng cho vay thực lại có thể cao hơn rất nhiều, nhất là với các ngân hàng giải ngân vốn đầu tư công lớn như BID.

Như vậy với những chính sách khá kịp thời trên được kỳ vọng sẽ phần nào giúp các ngân hàng trong đó có BID sẽ giải được bài toán về dòng tiền trong ngắn hạn để giảm thiểu áp lực phải tăng mạnh tiếp lãi suất trong thời gian tới. Xa hơn chúng ta cần cập nhật thêm vĩ mô thế giới để đánh giá tác động. Tuy nhiên với việc chiến tranh đã dần lắng xuống, giá dầu quay về vùng trước chiến tranh sẽ là động lực lớn để kỳ vọng vĩ mô sẽ dần hồi phục trở lại.

- Mảng kinh doanh ngoài lãi:Trong bối cảnh mảng tín dụng tăng trưởng chậm lại do chi phí vốn tăng lên thì mảng kinh doanh ngoài lãi đang có đóng góp tích cực khi có mức tăng trưởng tích cực hơn mức tăng trưởng chung của công ty (tăng trưởng 25.6% yoy). Trong đó động lực chính tới từ mảng kinh doanh khác và dưới đây là chi tiết từng mảng

- Hoạt động dịch vụ: Tăng 5.6% so với cùng kỳ khi ghi nhận lợi nhuận thuần đạt 1,625 tỷ đồng. Trong Q1, công ty không thuyết minh chi tiết từng mảng nhưng đóng góp chính cho mảng dịch vụ tới từ bảo hiểm và dịch vụ thanh toán và với việc một số gói dịch vụ hiện tại ở các ngân hàng đã không còn miễn phí trong thời gian gần đây thì có thể dịch vụ thanh toán chính là động lực hỗ trợ cho tăng trưởng của dịch vụ. Tuy nhiên dự kiến mức tăng trưởng các quý tới cũng sẽ không quá cao do không có đột biến lớn nào có thể ảnh hưởng.

- Kinh doanh ngoại hối: Ghi nhận tăng trưởng cao 28.4% với lợi nhuận gộp đạt 1,108 tỷ đồng. Tuy nhiên mức nền trong Q2 tới là khá cao với hơn 1,300 tỷ đồng nên để duy trì mức tăng trưởng trong Q1 là khá khó khăn. 6 tháng cuối năm thì có thể kỳ vọng tăng trưởng trở lại được khi mức nền cùng kỳ khá thấp.

- Hoạt động khác: Đây là mảng ghi nhận tăng trưởng nhiều nhất với lợi nhuận ghi nhận 2,067 tỷ đồng, tăng tới 70% yoy. Động lực chính tới từ mức nền thấp cùng kỳ cũng như việc NQ42 được luật hóa giúp cho hoạt động thu hồi nợ xấu của BID trở nên thuận lợi hơn. Trong các quý tới hoạt động này vẫn sẽ tiếp tục có đóng góp lớn cho ngân hàng. Tuy nhiên do mức nền cùng kỳ các quý tới ở mức cao, nhất là trong Q4 sẽ là rào cản lớn để mảng hoạt động khác có thể duy trì được tăng trưởng cao của mình. Chúng tôi kỳ vọng tăng trưởng có thể được duy trì khoảng 10-15% so với cùng kỳ trong các quý tới.

Như vậy với những phân tích trên mảng ngoài lãi nhiều khả năng sẽ duy trì tăng trưởng trong vùng 10% trong các quý tới khi mà mức nền cùng kỳ cao hơn cũng như các động lực mới là chưa có.

II. Bức tranh tài chính

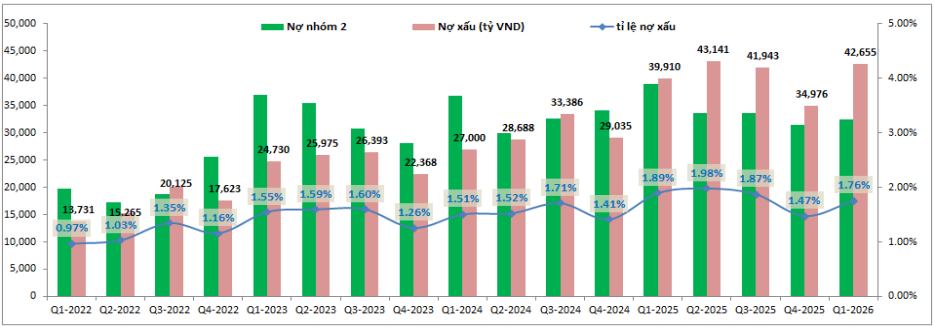

Đầu tiên về nợ xấu, trong các năm gần đây BID kiểm soát nợ xấu gần như đi ngang trong vùng 1.5-1.8%. Điều này giúp cho áp lực lên trích lập là khá thấp cũng như giúp cho bức tranh tài chính của BID ổn định hơn. (Hình 4)

Tuy nhiên nợ nhóm 2 vẫn duy trì ở mức cao từ 2022 cho tới nay cũng là áp lực lên nợ xấu trong tương lai và BID cũng cần tập trung hơn để giảm nhóm nợ này nếu muốn nợ xấu được giảm trong tương lai.

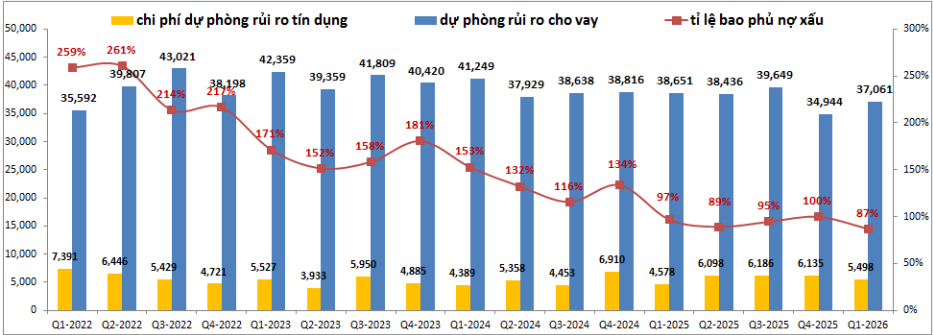

Với việc duy trì được tỉ lệ nợ xấu đi ngang cũng như có bộ đệm dự phòng cao trước đó nên từ 2023 BID đã có phần giảm bớt trích lập dự phòng để hỗ trợ cho tăng trưởng KQKD của ngân hàng. Tuy nhiên sau gần 3 năm trích lập thấp bộ đệm dự phòng của BID đã giảm khá nhiều khi tỉ lệ bao phủ nợ xấu đã giảm từ vùng đỉnh 261% vào Q2-2022 xuống chỉ còn 87% vào cuối Q1-2026. (Hình 5)

Đây là mức khá thấp và khả năng sẽ khiến BID phải tăng dần trích lập trở lại nếu không thể giảm được tỉ lệ nợ xấu trong các quý tới. Hiện tại chúng tôi chưa thấy khả năng BID hạ được tỉ lệ nợ xấu xuống được dưới 1.5% nên khả năng cao BID sẽ phải lựa chọn tăng trích lập trong thời gian tới và chi phí dự phòng rủi ro tín dụng hoàn toàn có thể tăng lên trở lại vùng 6,500-7,000 tỷ đồng mỗi quý. Điều này có thể sẽ khiến KQKD của BID khó tăng trưởng được nhiều do chi phí tăng lên.

III. Tổng kết

Những cập nhật trên giúp chúng ta có thể thấy bức tranh kinh doanh của BID trong 2026 không quá sáng khi mảng tín dụng gặp áp lực chi phí vốn tăng, tín dụng tăng tương đương 2025 và mảng ngoài lãi thì gặp mức nền cao trong 3 quý tới nên cũng khó tăng mạnh được. Ngoài ra áp lực lớn nhất có lẽ tới từ việc khả năng cao ngân hàng sắp phải tăng trích lập khi bộ đệm đã sụt giảm khá nhiều trong các năm qua để hỗ trợ cho KQKD.

Trước đây BID vẫn luôn được neo ở vùng định giá cao do các đợt thoái vốn đều được định giá với mức P/B trên 2 lần. Tuy nhiên đợt vừa rồi ngân hàng đã vừa hoàn thành phát hành riêng lẻ 264 triệu cp với mức giá 38.9k/cp cho 31 NDT chuyên nghiệp vào đầu 2026. Mức giá này chỉ tương đương với định giá P/B khoảng 1.5 lần. Điều này theo chúng tôi sẽ là rào cản khiến định giá BID khó duy trì cao hơn so với mức trung bình các ngân hàng khác trong ngành được nữa. Hiện cp đang giao dịch trong vùng giá 42k/cp tương ứng mức định giá P/B khoảng 1.6 lần. Các nhân chúng tôi cho rằng mức định giá phù hợp với BID là khoảng 42-45k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.