MBS đã công bố bctc Q2 rất sớm như thường lệ và KQKD cũng khá khả quan dù cho thị trường chung vẫn còn khó khăn. Cụ thể như thế nào chúng ta sẽ cùng cập nhật nhanh trong bài viết này cùng chúng tôi.

I. KQKD Q2 – Vững bước tăng trưởng

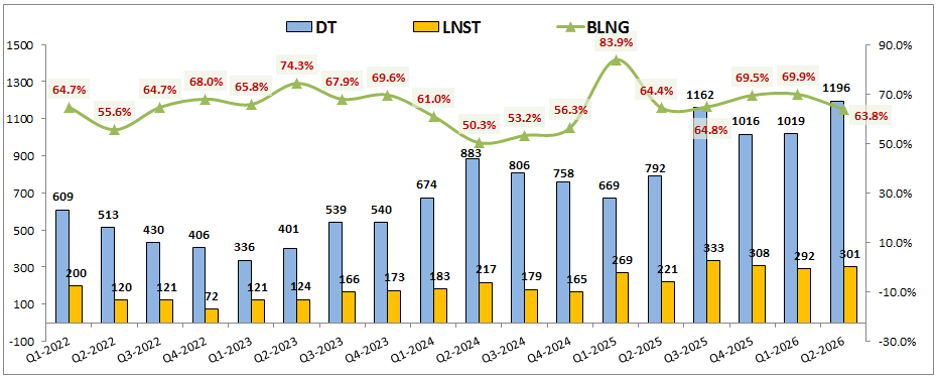

MBS đã công bố KQKD Q2 với doanh thu đạt 1,196 tỷ đồng, tăng 51% yoy. Lợi nhuận sau thuế đạt 301 tỷ đồng, tăng 36.2% yoy. (Hình 1)

Doanh thu của MBS có phần tăng trưởng mạnh hơn so với lợi nhuận là do mảng tự doanh ghi nhận doanh thu tăng 91.1% yoy nhưng do giá vốn tăng mạnh hơn khiến cho lợi nhuận gộp chỉ còn ghi nhận tăng trưởng 55% yoy. Ngoài ra mảng môi giới cũng có phần sụt giảm so với cùng kỳ cũng phần nào kéo tăng trưởng thấp hơn.

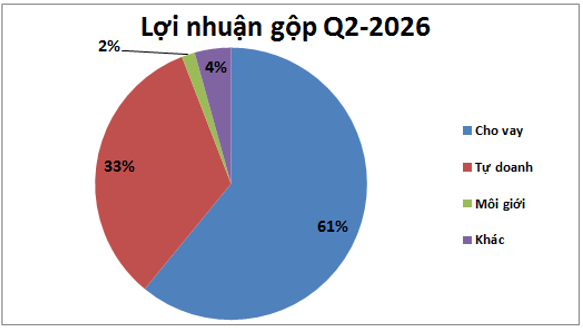

Về đóng góp, 2 mảng cho vay và tự doanh vẫn là 2 mảng đóng góp chính vào KQKD của MBS. Cụ thể mảng cho vay đóng góp tới 61% tỉ trọng lợi nhuận gộp, còn mảng tự doanh đóng góp 33%. 6% còn lại là môi giới và các mảng khác. (Hình 2)

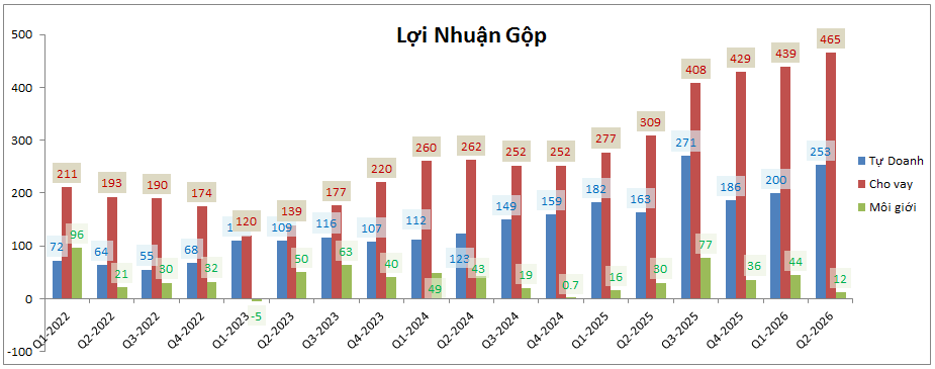

Trong Q2 mảng tự doanh và cho vay ghi nhận tăng trưởng lần lượt 55.2% và 50.5% so với cùng kỳ với 253 tỷ đồng và 465 tỷ đồng. Trong khi đó mảng môi giới chỉ ghi nhận lợi nhuận vỏn vẹn 12 tỷ đồng, giảm 60% yoy. (Hình 3)

Đáng chú ý Q2-2026 ghi nhận quý thứ 4 liên tiếp MBS đạt mức doanh thu, lợi nhuận ở mức nền cao mới nên để tăng trưởng được tiếp trong Q3 tới trở đi sẽ đòi hỏi công ty phải có động lực mới để có thể đưa doanh thu, lợi nhuận của công ty lên nền cao tiếp theo.

II. Đi tìm động lực tăng trưởng tiếp theo

1. Cho vay tạo dư địa tăng trưởng tích cực tiếp

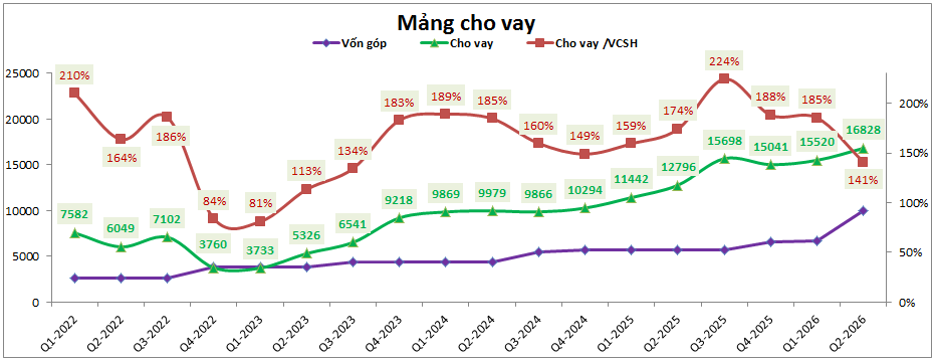

Mảng cho vay đóng vai trò rất quan trọng đối với MBS khi đóng góp tới 61% vào lợi nhuận của công ty và cũng liên tục tăng trưởng trở lại từ đầu 2025 tới nay. Tuy nhiên từ giữa 2025 tới nay công ty luôn gặp áp lực về bài toán duy trì tăng trưởng khi tài sản cho vay luôn ở mức gần trần cho vay cho phép. Cụ thể tỉ trọng cho vay/VCSH luôn sát ngưỡng tối đa 200% cho phép dù công ty cũng đã tiến hành tăng vốn trong các năm gần đây. (Hình 4)

Tuy nhiên do tốc độ tăng vốn còn khá thấp so với tốc độ tăng trưởng cho vay nên vẫn chưa đáp ứng đủ hoàn toàn nhu cầu vay margin từ thị trường. Điều này đã phần nào được giải quyết trong Q2-2026 khi MBS đã hoàn tất tăng vốn nhờ phát hành cho cổ đông hiện hữu với tỉ lệ 50%. Qua đó dù tài sản trong Q2-2026 tiếp tục tăng lên 16,828 tỷ đồng, cao hơn 1,308 tỷ đồng so với cuối Q1-2026 và là mức cao nhất lịch sử công ty nhưng tỉ lệ cho vay/VCSH đã giảm xuống chỉ còn 141%. Tỉ lệ trên dù vẫn khá cao so với các công ty khác trong ngành nhưng phần nào cũng mở thêm dư địa cho vay rất lớn với MBS. Cụ thể công ty hoàn toàn có thể cho vay thêm khoảng 7,200 tỷ nữa trong thời gian tới và với thị trường khá khó khăn như hiện nay thì dư địa trên là khá thoải mái cho MBS gia tăng tài sản cho vay của mình trong 2026.

Dù thị trường chung khó khăn trong 3 quý gần đây do lãi suất duy trì nền cao thì mảng cho vay của MBS vẫn rất tích cực khi vẫn duy trì gia tăng sau mỗi quý. Điều này có được là nhờ thị phần công ty được cải thiện, duy trì các chính sách tốt và tận dụng được nền tảng tệp khách hàng lớn trong hệ sinh thái MB ( cán bộ MB được nhận thưởng trên tk MBS giúp gia tăng tài khoản mới cũng như tận dụng tối đa hệ sinh thái MB). Vì vậy trong các quý tới chúng tôi cho rằng mảng cho vay của MBS vẫn sẽ tiếp tục được gia tăng và sẽ là động lực thúc đẩy tăng trưởng tiếp cho công ty. Tài sản cho vay hoàn toàn có thể cán mốc 20-21k tỷ đồng cuối 2026. Lợi nhuận cũng có thể đạt 550-600 tỷ đồng vào cuối 2026.

2. Tự doanh

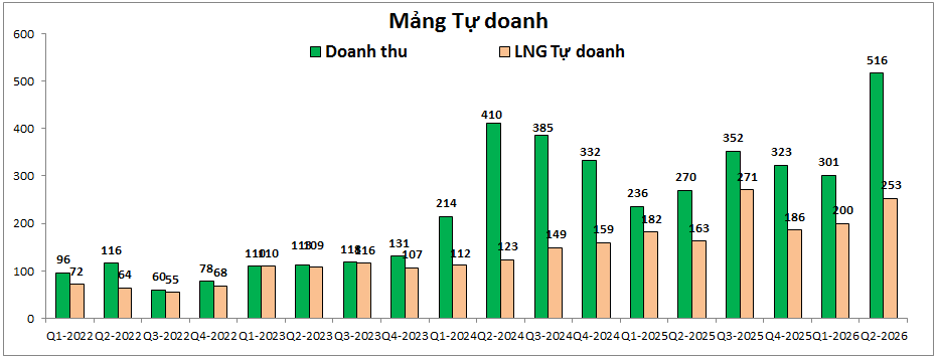

Trong khi nhiều công ty cho thấy sụt giảm khá lớn với mảng tự doanh khi thị trường chung gặp nhiều khó khăn thì MBS lại đi ngược trong Q2-2026 khi ghi nhận tăng trưởng khá ấn tượng. Cụ thể doanh thu đạt 516 tỷ đồng, tăng 91.1% yoy. Lợi nhuận gộp đạt 253 tỷ đồng, tăng 55.2% yoy. (Hình 5)

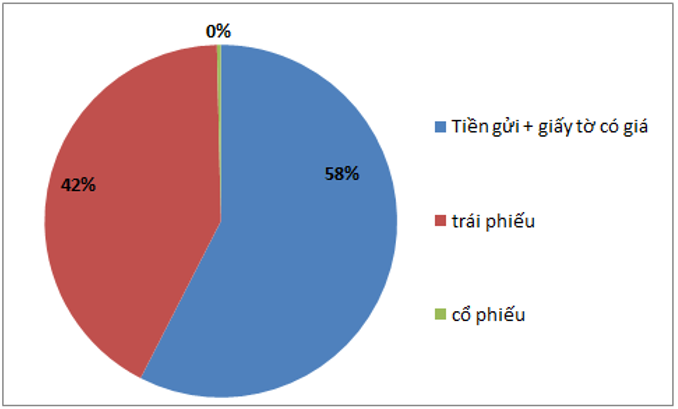

Đa phần các công ty chứng khoán đều đầu tư ít nhiều cổ phiếu trong danh mục tự doanh của mình thì MBS lại gần như không có cổ phiếu trong danh mục các quý gần đây. Công ty tập trung tài sản tự doanh vào các phân lớp tài sản an toàn như trái phiếu hay tiền gửi. Cụ thể tiền gửi chiếm tới 58% tỉ trọng tài sản tự doanh và 42% còn lại là trái phiếu. (Hình 6)

Điều này giúp cho MBS gần như không ảnh hưởng bởi thị trường chung đối với mảng tự doanh. Thậm chí còn có chút hưởng lợi nhờ lãi suất cao hơn giúp cho lãi tiền gửi cao hơn. KQKD mảng tự doanh tăng trưởng đến từ tài sản tự doanh tăng dần qua các quý và trong thời gian tới khi tài sản của tự doanh vẫn tiếp tục gia tăng thì KQKD mảng tự doanh vẫn sẽ tăng trưởng theo và cùng góp phần đóng góp giúp KQKD của cả công ty tăng trưởng trong các quý tới.

III. Tổng kết

Như vậy với báo cáo Q2 vừa ra MBS cho thấy khả năng kinh doanh tốt dù cho thị trường chung gặp nhiều khó khăn chưa thể phục hồi sớm được. Nhờ chiến lược đúng đắn cũng như các chính sách tận dụng hệ sinh thái đã đưa công ty tiếp tục tăng trưởng và khả năng sẽ vẫn tăng trưởng được tiếp trong các quý tới. Chúng tôi đánh giá cao mô hình kinh doanh của MBS trong bối cảnh thị trường hiện tại (cần sự chắc chắn và an toàn trong tự doanh cũng như tập trung đúng mảng tỉ suất lợi nhuận cao là cho vay).

Hiện MBS đang giao dịch vùng giá khoảng 22k/cp tương ứng mức định giá P/B khoảng 1.84 lần. Đây là mức định giá khá cao so với trung bình ngành hiện tại nhưng cũng là hợp lý do MBS thể hiện khả năng kinh doanh tốt hơn nhiều so với các công ty trong ngành. Mức định giá phù hợp cho quý tới sẽ là khoảng 24k/cp.

– Link room zalo miễn phí: https://zalo.me/g/ajxejn485

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Tuyên bố miễn trách nhiệm

Các thông tin và nhận định trong báo cáo này được cung cấp bởi team Lãng tử buôn nước mắm dựa vào các nguồn thông tin mà team coi là đáng tin cậy, có sẵn và mang tính hợp pháp. Tuy nhiên, chúng tôi không đảm bảo tính chính xác hay đầy đủ của các thông tin này.

Nhà đầu tư sử dụng báo cáo này cần lưu ý rằng các nhận định trong báo cáo này mang tính chất chủ quan của chuyên viên phân tích team. Nhà đầu tư sử dụng báo cáo này tự chịu trách nhiệm về quyết định của mình.

Team Lãng tử buôn nước mắm có thể dựa vào các thông tin trong báo cáo này và các thông tin khác để ra quyết định đầu tư của mình mà không bị phụ thuộc vào bất kỳ ràng buộc nào về mặt pháp lý đối với các thông tin đưa ra.