Mã này bên team không đầu tư tuy nhiên có khách nhờ view hộ nên tiện viết cho anh chị em tham khảo.

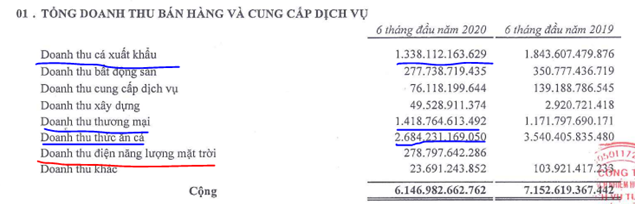

Đây là mã đa ngành với nhiều công ty con. 6 tháng đầu năm 2020 kết quả kinh doanh từng ngành nghề cụ thể như sau: (Hình 1)

1. Mảng thủy sản

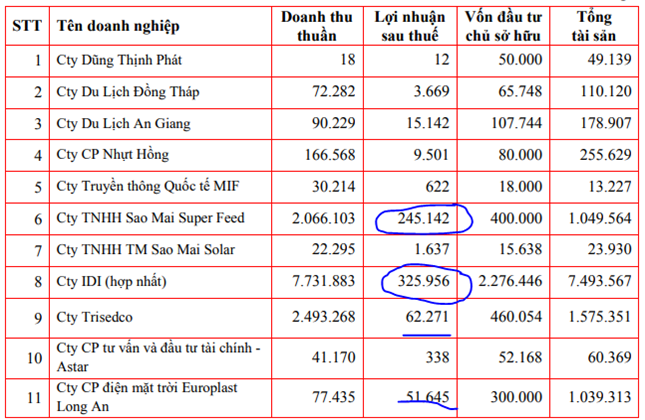

Đóng góp chính vào kết quả kinh doanh cho công ty là mảng thủy sản và doanh thu thương mại. Đây đều là các ngành đã hoạt động lâu và đóng góp trong nhiều năm qua cho kqkd của công ty. (Hình 2)

So với 6 tháng đầu năm 2019 thì mảng thủy sản giảm 25.3% về doanh thu. Nguyên nhân thì chúng ta đều biết giống các doanh nghiệp thủy sản khác đó là dịch covid-19 ảnh hưởng lớn đến việc xuất khẩu trong 6 tháng đầu năm. Với việc giao thương được trở lại cùng với EVFTA sẽ giúp mảng thủy sản hồi phục trở lại. Tuy nhiên để tăng trưởng mạnh là rất khó và gần như là không thể. Chúng tôi kỳ vọng 6 tháng cuối năm đi ngang so với 2019 đã là tích cực.

2. Mảng điện mặt trời

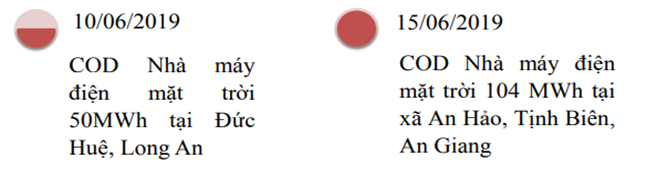

Đây là mảng được chú ý nhiều và mới được ghi nhận kqkd đó là ngành năng lượng điện mặt trời. đây có lẽ là mảng sáng nhất giúp công ty phát triển. Cụ thể trong 6 tháng cuối năm 2019 công ty đưa vào vận hành 2 nhà máy điện mặt trời tại Long An và An Giang với tổng công suất thiết kế 154MW. (Hình 3)

2 nhà máy này giúp công ty ghi nhận 279 tỷ đồng doanh thu và 214 tỷ lợi nhuận gộp (Biên lợi nhuận lên đến 76.7%). Dự kiến 2020 công ty sẽ đưa vào vận hành tiếp 1 nhà máy nữa tại An Giang với công suất 106MWp nâng tổng công suất 3 nhà máy lên 260MWp cho công ty. Chúng tôi dự kiến 2020 DT mảng điện mặt trời sẽ là khoảng 580-600 tỷ Doanh thu và 450-460 tỷ LNG.

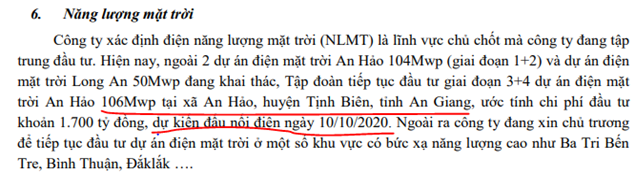

2021 dự kiến mảng này sẽ tiếp tục tăng trưởng mạnh tiếp khi 3 nhà máy vận hành ổn định và sẽ mang về doanh thu 900-950 tỷ, LNG có thể đạt 700 tỷ. (Hình 4)

3. Mảng BDS

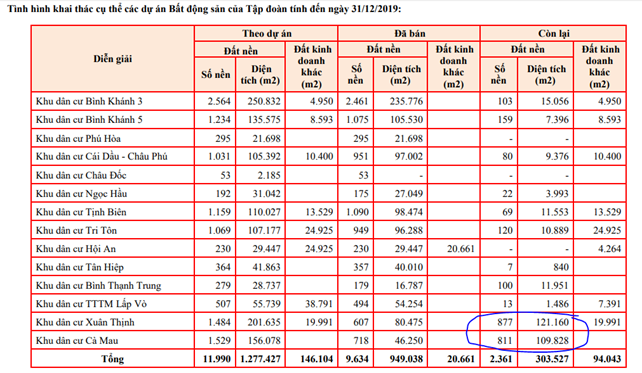

Đây cũng là mảng công ty đang đầu tư vào với nhiều dự án. Tuy nhiên theo chúng tôi với việc ngành BĐS vẫn đang gặp khá nhiều khó khăn sau dịch bệnh nên mảng này sẽ không tăng trưởng được quá nhiều. Số dự án còn lại giúp công ty duy trì được doanh thu và lợi nhuận trong năm nay và năm tới. (Hình 5)

4. Tổng kết

ASM có động lực tăng trưởng đến từ ngành điện mặt trời khi trong 2 năm tới sẽ là ngành mũi nhọn và đóng góp chính cho tăng trưởng công ty. Rủi do ngắn hạn với công ty sẽ là cơ cấu tài chính xấu cùng nợ vay tăng mạnh khiến chi phí lãi vay lớn.

Công ty đang giao dịch với PE 3.9 và PB là 0.5 khá cao so với hiện tại. Nếu tính hết năm nay theo dự phóng của chúng tôi thì với giá này PE fw2020 đạt: 3.2-3.4 tương ứng EPS đạt khoảng 2.4k. Dự phóng 2021 thì nếu k pha loãng thêm EPS có thể đạt 3.4-4K. PE dưới 3 và Pb dưới 0.4 là hấp dẫn với ASM trong năm nay, nhất là 2021 .Như vậy vùng giá dưới 7 có thể coi là hấp dẫn .

Nếu xét về lý thuyết đơn thuần, ASM là key đáng chú ý .Tuy nhiên đây là hàng siêu lái, đánh lướt song theo kĩ thuật có lẽ sẽ phù hợp hơn.

———-Team LTBNM phân tích và tổng hợp ————-