BMP đã công bố kết quả kinh doanh quý 1-2023 với kết quả tăng trưởng về lợi nhuận hết sức ấn tượng, nhất là trong giai đoạn nền kinh tế gặp nhiều khó khăn và kết quả kinh doanh quý 1 của đa phần các công ty trên sàn sẽ kém khả quan. Lý do giúp BMP tăng trưởng được mạnh về lợi nhuận đến từ yếu tố đầu vào gặp nhiều thuận lợi. Cụ thể hơn chúng tôi sẽ phân tích trong phần dưới của bài viết.

I. Kết quả kinh doanh

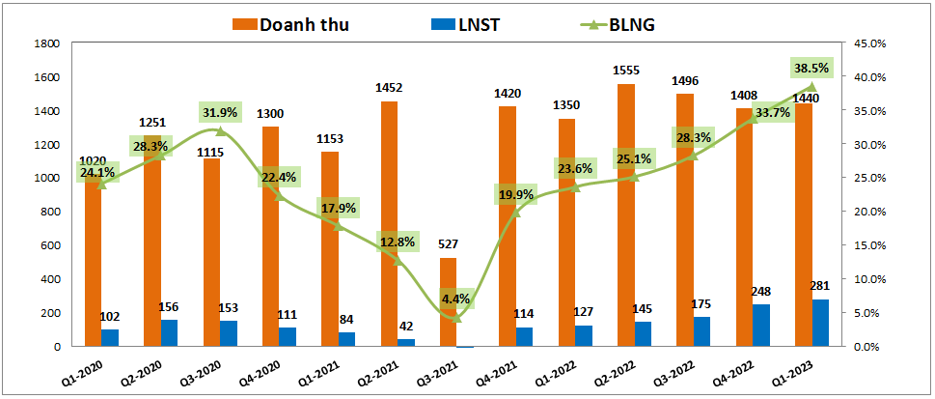

Kết thúc quý 1-2023 BMP ghi nhận doanh thu thuần đạt 1,440 tỷ đồng, tăng 6.7% yoy. Đáng chú ý là lợi nhuận sau thuế của công ty mẹ đạt mức 281 tỷ đồng, đây là con số lợi nhuận cao nhất trong nhiều năm qua và tăng hơn 2 lần so với cùng kỳ ( gấp 2.21 lần ). Đáng chú ý nếu nhìn cả quá trình trong gần 2 năm vừa qua chúng ta có thể thấy biên lợi nhuận gộp của công ty đã liên tục được cải thiện và đến quý 1-2023 đã tăng lên mức 38.5%, cao hơn rất nhiều so với cùng kỳ 2022 là 23.6%. (Hình 1)

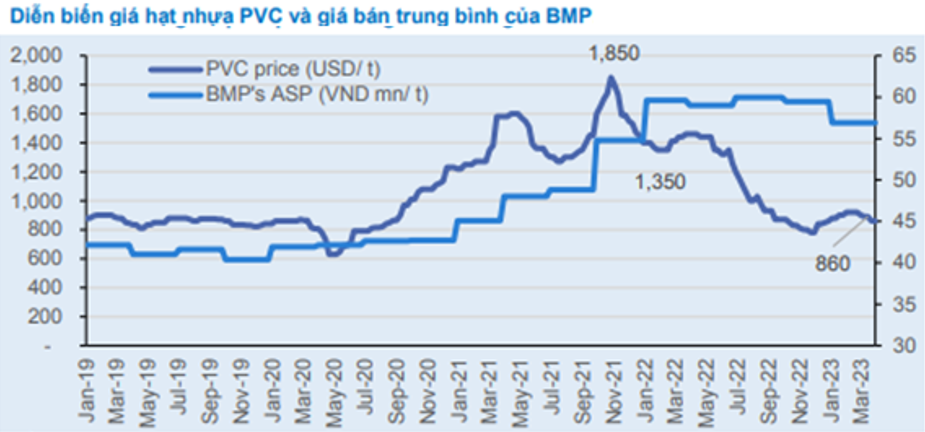

Chính xác là từ quý 4-2021 cho tới nay biên lợi nhuận gộp của BMP đã liên tục tăng sau các quý và dù cho doanh thu về mặt bằng chung là đi ngang không có thay đổi nhiều nhưng lợi nhuận lại tăng đều nhờ biên lợi nhuận gộp tăng. Nguyên nhân chính giúp biên lợi nhuận của BMP đó chính là giá nguyên vật liệu đầu vào của công ty đã giảm khá nhiều trong giai đoạn này giúp cho chi phí giá vốn liên tục được cải thiện. Cụ thể với BMP nguyên liệu chính của công ty là hạt nhựa PVC và chi phí hạt nhựa PVC chiếm đến 70% chi phí vốn của công ty. Cụ thể như hình dưới đây về giá PVC chúng ta có thể thấy giá PVC đã tạo đỉnh vào quý 4-2021 và sau đó liên tục giảm từ mức đỉnh 1,850$/t cho đến nay chỉ còn khoảng 860$/t, tức giảm 2.15 lần từ đỉnh. (Hình 2)

Đáng chú ý là trong khi giá nguyên liệu đầu vào liên tục giảm thì giá bán đầu ra của BMP vẫn giữ được ở mức cao và gần như là đi ngang từ vùng đỉnh chứ không có giảm nhiều. Có điều khá đặc biệt với ngành nhựa là giá bán đầu ra thường do các doanh nghiệp lớn trong nước quyết định (BMP và NTP), khác với đa phần các ngành khác, ví dụ như thép, giá bán sẽ chịu ảnh hưởng lớn từ cung cầu quốc tế. Thay vì việc hạ giá bán thì trong thị trường nguồn tiêu thụ giảm các doanh nghiệp sẽ có các cách kích cầu khác như tăng chiết khấu cho các đại lý. Cụ thể trong quý 1-2023 chúng ta cũng có thể thấy chi phí bán hàng của công ty đã tăng lên 160 tỷ trong khi cùng kỳ là 110 tỷ, mức tăng này chủ yếu chính là khoản chiết khấu cho các đại lý khi mà tình hình tiêu thụ đầu ra vẫn còn nhiều khó khăn.

Ngoài việc hưởng lợi nhờ giá PVC giảm mạnh thì BMP cũng có thêm lợi thế khác đó chính là BMP có quan hệ gần gũi với nhà cung cấp TPC Vina do cùng thuộc sở hữu của tập đoàn SCG Thái Lan. SCG hiện đang sở hữu gần 55% tại BMP và 100% tổ hợp hóa dầu Long Sơn có khả năng cung cấp 400,000 tấn PP, 450,000 tấn HDPE, 500,000 tấn LDPE và 730,000 tấn hóa chất nguyên liệu cho sản xuất PVC. Điều này sẽ giúp BMP được hưởng thêm những ưu đãi về giá cũng như có thể bình ổn được giá đầu vào khi thị trường nguyên liệu biến động. Như vậy với nhiều thuận lợi từ yếu tố đầu vào đã giúp BMP có kết quả kinh doanh quý 1 rất tốt. Tuy nhiên điều đáng quan tâm là các yếu tố này sẽ còn thuận lợi tới khi nào , các tiềm năng khác của BMP trong các quý tới là gì và cần lưu ý gì khi đầu tư vào BMP?

II. Tiềm năng và những điều cần chú ý

Trong phần trên chúng tôi đã phân tích nguyên nhân giúp BMP đạt được kết quả kinh doanh ấn tượng trong các quý gần đây, nhất là về mặt lợi nhuận. Ngoài những điều đó thì chúng ta cần phải phân tích thêm tiềm năng của BMP trong các quý tới và định giá được cổ phiếu để có thể đầu tư dễ dàng hơn. Dưới đây là những tiềm năng và những điều cần chú ý về BMP nếu quý nhà đầu tư có ý định đầu tư vào BMP trong thời gian tới:

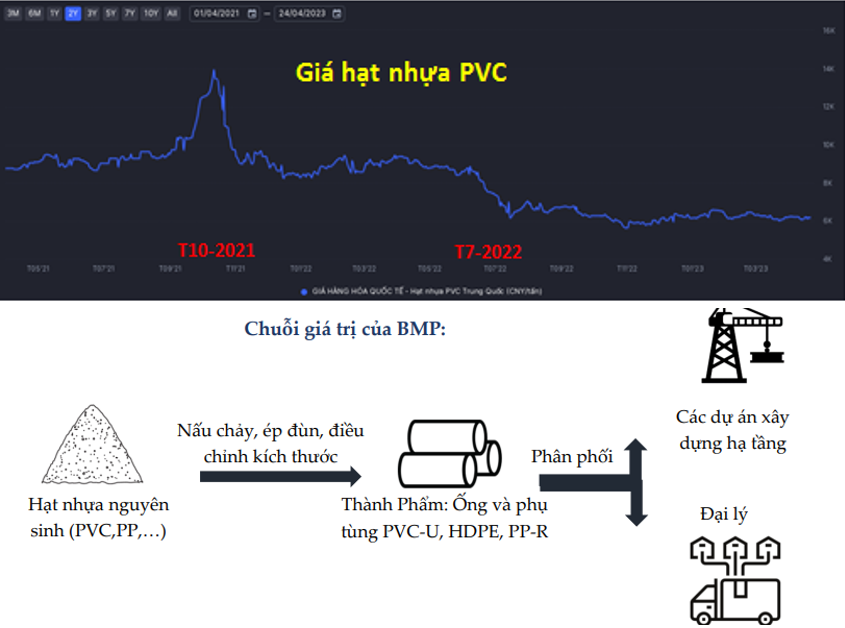

- Đầu tiên chắc chắn phải nói đến đó là yếu tố đã giúp BMP đạt lợi nhuận ấn tượng trong các quý đã qua, yếu tố đó là giá nguyên liệu đầu vào PVC liên tục giảm trong hơn 1 năm qua và chính diễn biến giá trong thời gian tới cũng sẽ quyết định xu hướng tăng trưởng của BMP có còn tiếp tục được duy trì hay không. (Hình 3)

Như hình trên chúng ta thấy diễn biến giá hạt nhựa trong 2 năm qua, và có 2 đợt giảm giá khá mạnh đó là tháng 10-2021 (Quý 4-2021) và tháng 7-2022 (quý 3-2022). Hiện tại giá hạt nhựa PVC đang có xu hướng đi ngang từ Quý 3-2022 tới nay và tạo nền giá thấp hơn về nguyên vật liệu đầu vào. Và như vậy chúng tôi cho rằng BMP sẽ hưởng lợi về giá đầu vào ít nhất hết quý 2-2023 nữa và có thể thêm cả quý 3 vì thường giá ký của công ty sẽ chậm hơn giá trên thị trường khoảng 1 quý. Ngoài ra về nguyên nhân giá PVC giảm trong trong gần 2 năm trở lại đây chủ yếu đến từ việc nhu cầu tiêu thụ sụt giảm, đặc biệt tại Trung Quốc ( quốc gia tiêu thụ lớn PVC ) do thực hiện chế độ Zero – covid cùng thị trường bất động sản ở nước này đang trong tình trạng ảm đạm và khó khăn. Hiện tại Trung Quốc đã mở cửa trở lại sau dịch giúp cho nhu cầu tiêu thụ tăng lên tuy nhiên các thị trường khác trên thế giới lại có xu hướng giảm đi do lạm phát và suy thoái nên giá PVC cũng không có nhiều biến động mà xu hướng chính là đi ngang. Sau 2 quý hưởng lợi sắp tới thì quý nhà đầu tư cần tiếp tục xem diễn biến giá hạt nhựa để có thể nắm được xu hướng tiếp theo của BMP về cuối năm 2023 và 2024 tới.

- Điểm nhấn tiếp theo về BMP trong năm 2023 đó chính là việc chia cổ tức bằng tiền. Trong tờ trình đại hội cổ đông 2023 BMP đã có ý định chia cổ tức bằng tiền lên đến 84% (8,400d/cp), trong đó 31% đã được tạm ứng trong năm 2022 và như vậy tỉ lệ còn lại dự kiến sẽ chia trong năm 2023 là 53% (5,300d/cp) như vậy với mức cổ tức trên sẽ là hỗ trợ cứng về giá khi cố phiếu bị điều chỉnh và vùng giá 55-60k/cp (tương đương lãi suất 9-10% /cp) sẽ là vùng hỗ trợ cứng với BMP và sẽ khó để cổ phiếu có thể thủng được vùng giá này.

- Việc tiếp theo là những kỳ vọng về việc đẩy mạnh vốn đầu tư công hay BĐS được gỡ khó dẫn sẽ giúp xây dựng và vật liệu xây dựng hồi phục trở lại. Theo chúng tôi những kỳ vọng này không phải không có căn cứ nhưng để có tác động vào kết quả kinh doanh của BMP sẽ là câu chuyện của ít nhất năm 2024 chứ không thể gần ngay 2023 được.

- Tiếp theo là về doanh thu đầu ra, với vị thế là một trong 2 ông lớn trong ngành nhựa với thị phần khoảng 28% (đứng sau NTP với 30%). Tuy nhiên sự cạnh tranh là không quá lớn khi mà thị phần có sự phân chia khá rõ ràng khi mà NTP sản phẩm chủ yếu tiêu thụ tại khu vực miền bắc còn khu vực miền nam chủ yếu tiêu thụ nhựa của BMP. Ngoài ra BMP sở hữu 4 nhà máy sản xuất với tổng công suất đạt 125,000 tấn PVC-U, 25,000 tấn HDPE và PP-R và BMP chính là công ty sở hữu các nhà máy có tổng công suất lớn nhất cả nước. Với những việc trên cùng hệ thống phân phối rộng khắp cùng khả năng điều tiết được giá bán đầu ra sẽ giúp BMP có thể duy trì được doanh thu trong thời gian tới ở mức đi ngang và tăng nhẹ dù thị trường chung của nền kinh tế vẫn còn nhiều khó khăn.

Như vậy với những yếu tố trên chúng tôi thấy rằng tiềm năng BMP sẽ còn tiếp tục duy trì tăng trưởng ít nhất 2 quý nữa nhờ vào lợi thế của giá nguyên liệu đầu vào duy trì ở mức thấp. Xa hơn thì chúng ta cần tiếp tục theo dõi giá PVC trong các quý tới. Yếu tố này rất quan trọng nên nhà đầu tư nên theo sát khi đầu tư BMP. Mới nhất BMP đặt kế hoạch kinh doanh cho năm 2023 khá khiêm tốn so với kết quả đạt được 2022 nhưng theo chúng tôi kế hoạch này không quá quan trọng vì BMP cũng thường có kết quả kinh doanh bám sát lắm so với kế hoạch đề ra, vì vậy chúng ta nên theo thực tế và dự phóng từ đó thì hơn.

III. Kết luận và định giá

Với kết quả kinh doanh BMP đã đạt được trong quý 1-2023 và tiềm năng các quý sắp tới của công ty chúng tôi cho rằng năm 2023 công ty hoàn toàn có thể đạt được doanh thu khoảng 6,000 tỷ đồng và lợi nhuận sau thuế khoảng 1,000-1,100 tỷ đồng.Tuy nhiên cần lưu ý:

-Đà tăng trưởng của BMP dựa hoàn toàn vào giá thành PVC,do BMP đã full công suất nhà máy và chưa thấy có sự đầu tư thêm. Nếu giá PVC quay đầu tăng mạnh giá cổ phiếu có thể quay đầu phản ứng rất nhanh với việc này.NĐT cần chú ý theo dõi điều này khi trading.Lợi nhuận tăng trưởng có khả năng đạt đỉnh trong quý này ,vẫn mạnh vào quý 2 và chấm dứt vào quý 3,bắt đầu từ quý 4 cty sẽ dừng tăng trưởng.Giá cổ phiếu có khả năng lập đỉnh vào quý 2-3 và Vùng giá lập đỉnh khoảng 75-85k

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-