BMP tiếp tục công bố báo cáo tài chính quý 2-2023 với kết quả ấn tượng. Dự đoán của chúng tôi về lợi nhuận sau thuế cả năm 2023 của BMP trong vùng 1,000-1,100 tỷ đồng đang được BMP hiện thực hóa và thậm chí còn có thể chạm con số 1,200 tỷ đồng. Yếu tố hỗ trợ cho BMP vượt cả con số chúng tôi dự phóng đó chính là việc giá nguyên liệu đầu vào PVC vẫn tiếp đà giảm từ tháng 4 tới nay. Vậy cụ thể báo cáo quý 2 thế nào và định giá phù hợp với BMP sau khi ra bctc mới nhất là bao nhiêu?

I. Kết quả kinh doanh quý 2-2023

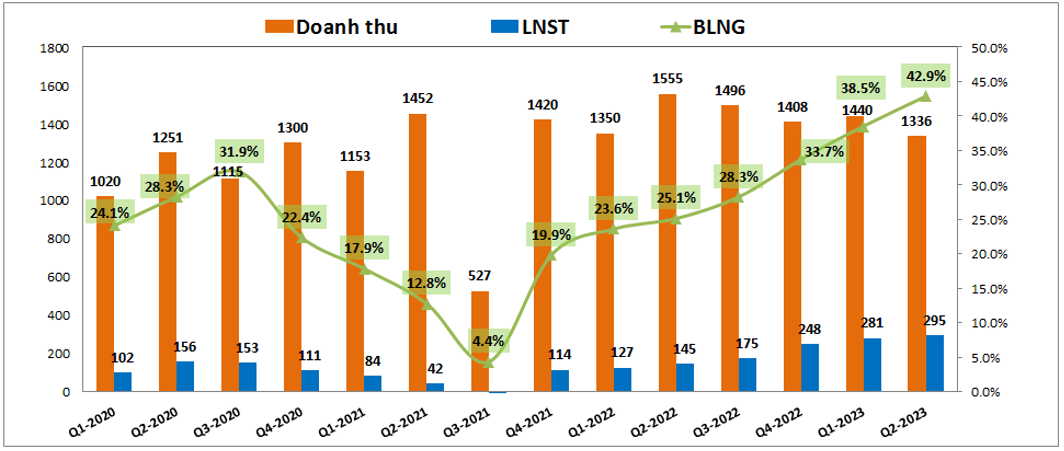

BMP đã công bố kết quả kinh doanh quý 2-2023 với doanh thu thuần đạt 1,336 tỷ đồng, 14.1% yoy, nhưng nhờ giá vốn đầu vào giảm đã giúp cho lợi nhuận sau thuế của công ty vẫn tăng trưởng mạnh so với cùng kỳ. Cụ thể lợi nhuận sau thuế quý 2-2023 đạt 295 tỷ đồng, tăng 103% yoy. Tại quý 2-2021 BMP cũng đã tạo đỉnh cao mới về biên lợi nhuận gộp khi con số này đạt 42.9%, mức cao nhất của công ty trong nhiều năm trở lại đây. (Hình 1)

Việc biên lợi nhuận gộp của công ty liên tục tăng nguyên nhân đến từ việc chi phí đầu vào của công ty vẫn liên tục phá đáy trong thời gian gần đây còn giá bán đầu ra chỉ giảm nhẹ do công ty có khả năng giữ được giá bán đầu ra.

Cụ thể về giá bán đầu ra chúng tôi cũng có phân tích trong quý trước đó là BMP vẫn giữ được giá bán đầu ra ở mức cao và chỉ giảm nhẹ do tăng các chương trình chiết khấu cho các đại lý. Điều này có được là nhờ ngành nhựa có đặc thù riêng, giá bán thường do các doanh nghiệp trong nước quyết định ( chủ yếu là BMP và NTP ) nên giữ được giá bán cao ít bị điều chỉnh.

Về nguyên liệu đầu vào, PVC là nguyên liệu quan trọng nhất đối với BMP với tỉ trọng lên đến khoảng 70% giá vốn của công ty. Vì vậy biến động của giá PVC sẽ ảnh hưởng lớn tới giá vốn của BMP. Trong quý 2 giá PVC vẫn tiếp tục giảm thêm khoảng 10-15% so với đầu quý và dù trong tháng 7 giá PVC có hồi nhẹ thì xu hướng dài hạn vẫn là ở mức vùng thấp so với cùng kỳ và cả so với quý 1-2023. Cụ thể như hình 2 dưới.

Như vậy với giá đầu vào vẫn giảm ít nhất trong quý 2-2023 thì BMP sẽ còn hưởng lợi vào yếu tố đầu vào thấp ít nhất thêm 1-2 quý nữa vì giá ký nguyên liệu thường trễ hơn so với thị trường 1-2 quý. Cụ thể hơn về dự phóng kết quả kinh doanh các quý tới chúng tôi sẽ phân tích trong phần dưới của bài viết.

Tổng kết lại với biểu đồ doanh thu lợi nhuận của BMP trong các quý gần đây chúng ta sẽ thấy doanh thu của công ty đang có xu hướng giảm nhẹ sau mỗi quý do nhu cầu tiêu thụ giảm khi nền kinh tế gặp nhiều khó khăn, xây dựng vẫn chưa thể phục hồi được. Tuy nhiên lợi nhuận của công ty lại tăng đều qua các quý và chưa có dấu hiệu dừng lại nhờ vào giá PVC vẫn liên tục phá đáy.

II. Dự phóng kết quả kinh doanh các quý tới

Để dự phóng được kết quả kinh doanh các quý tới chúng ta cần đi phân tích và dự phóng các yếu tố ảnh hưởng tới doanh thu và lợi nhuận của BMP trong thời gian tới. Dưới đây chúng tôi sẽ bóc tách từng yếu tố chính ảnh hưởng tới kết quả kinh doanh của công ty để phân tích.

- Đầu tiên là doanh thu của công ty. Doanh thu sẽ ảnh hưởng chính bởi giá bán và sản lượng bán ra của công ty. Về giá bán như đã nói ở trên giá bán đầu ra của BMP gần như không giảm nhiều và mức giảm chỉ khoảng 4-5% trong hơn năm nay do tăng chiết khấu cho các đại lý bán hàng. Đây là lợi thế của ngành nhựa dân dụng mà không nhiều ngành có được. Tuy nhiên với việc giá bán không giảm cùng với đó là nền kinh tế gặp nhiều khó khăn khiến cho nhu cầu tiêu thụ sản phẩm giảm xuống qua đó khiến cho doanh thu của công ty có xu hướng giảm dần trong hơn một năm nay kể từ đỉnh doanh thu vào quý 2-2022. Trong thời gian tới chúng tôi cho rằng công ty sẽ dần hồi phục khi nền kinh tế cùng ngành xây dựng hồi phục. Nhưng sớm thì cũng phải từ quý 4-2023 trở đi, như vậy trước mắt quý 3-2023 doanh thu của BMP sẽ không thể tăng trưởng được.

- Về nhà máy và công suất, hiện BMP đang chạy khoảng 70% công suất nhà máy nên không gặp khó khăn gì về việc gia tăng công suất nếu cần thiết, vấn đề sẽ chỉ nằm ở việc nhu cầu tiêu thụ có tăng lên hay không (đã phân tích ở phần doanh thu phía trên) chứ còn nhà máy luôn đáp ứng nhu cầu gia tăng nếu cần.

- Tiếp theo là yếu tố đầu vào. BMP có lợi thế hơn các doanh nghiệp trong ngành khi mà thành viên cùng tập đoàn là công ty TNHH nhựa và hóa chất TPC Vina chính là nhà cung cấp chính hạt nhựa đầu vào cho công ty. Đây là công ty nằm tại Việt Nam nên giúp giảm chi phí vận chuyển giúp BMP có giá vốn đầu vào tốt hơn so với các doanh nghiệp trong ngành khác. Cụ thể BMP nhập hơn 50% nội địa còn các công ty khác đa phần phải nhập toàn bộ từ nước ngoài. Về giá PVC, nguyên liệu chính của BMP trong thời gian 1 năm gần đây đã liên tục giảm giúp cho giá vốn của công ty liên tục được giảm theo. Cụ thể giá PVC hiện nay giao động khoảng 5,700 RMB/ton , thấp hơn khoảng 24% so với cùng kỳ. Trong tháng 7-2023 giá PVC có xu hướng bật tăng khoảng 5% so với vùng đáy tháng 6 nhưng về dài hạn thì giá này vẫn thấp hơn khá nhiều so với cùng kỳ và cũng chưa phải là xác nhận cho chu kỳ tăng giá trở lại. Chúng ta vẫn phải quan sát thêm về xu hướng giá ngắn hạn, còn về dài hạn kết quả kinh doanh công ty ít nhất BMP vẫn sẽ hưởng lợi từ giá đầu vào giảm thêm 2-3 quý nữa. (Hình 3)

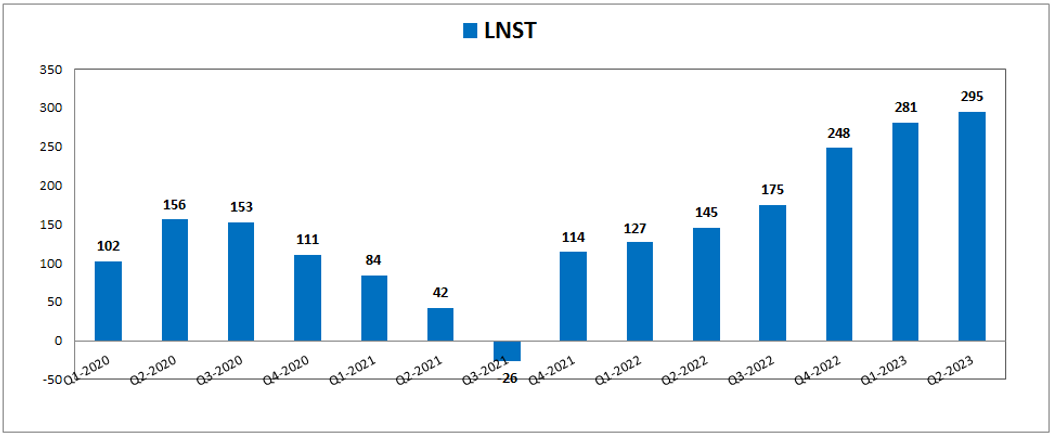

Tổng kết lại với data lợi nhuận sau thuế như ở trên chúng ta có thể thấy nền lợi nhuận có xu hướng tăng dần từ quý 4-2021 và tăng nhanh từ quý 4-2022. Như vậy từ quý 4-2023 nếu không có thêm động lực nào giúp công ty tiếp tục bứt lên tiếp (động lực từ doanh thu hay giá PVC tiếp tục giảm) thì khả năng rất cao là từ quý 4-2023 BMP sẽ tăng trưởng giảm tốc trở lại so với các quý trước và quý 3-2023 tới có thể là quý cuối cùng tăng trưởng mạnh.

Điều đó có nghĩa là key chính của BMP trong thời gian tới là phải tìm ra được động lực mới để đẩy lợi nhuận sau thuế lên mức cao mới nếu vẫn muốn giá cổ phiếu tiếp tục tăng giá. Tiềm năng là có với 2 kỳ vọng là tăng trưởng được doanh thu và giá PVC tiếp tục giảm tạo đáy mới. Nhưng các tiềm năng này cũng không dễ để thành hiện thực và chúng ta cần tập trung theo dõi nếu đầu tư vào BMP trong thời gian tới.

III. Tổng kết và định giá

Như vậy với những phân tích ở trên chúng ta đã có đáp án cho kết quả kinh doanh của BMP trong các quý tới. Cụ thể BMP vẫn sẽ tiếp tục tăng trưởng mạnh trong quý 3 tới và từ quý 4-2023 sẽ phụ thuộc vào 2 động lực tăng trưởng mới có bứt lên được không. 1 là nhu cầu phục hồi của thị trường đầu ra và 2 là giá PVC tiếp tục giảm thêm. Tuy nhiên nếu 2 yếu tố trên không thay đổi được nhiều thì quý 4-2023 và các quý đầu năm 2024 BMP vẫn sẽ tăng trưởng nhưng với tốc độ thấp hơn. Về dự phóng kết quả kinh doanh năm 2023 chúng tôi cho rằng BMP có thể đạt doanh thu khoảng 5,300-5,500 tỷ đồng và lợi nhuận sau thuế đạt khoảng 1,200 tỷ đồng. Về định giá cổ phiếu trong năm 2023 chúng tôi thấy rằng cổ phiếu đang đi vào vùng cuối của chu kì tăng giá, cty ko mở rộng được doanh thu và công suất cũng ko có dấu hiệu mở rộng, nđt cần quan sát giá PVC để có hành xử đúng.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-