Trong 3 quý đầu năm 2023 BSI đã liên tục tăng trưởng về kết quả kinh doanh với động lực chính đến từ mảng cho vay như chúng tôi đã phân tích tại các quý trước. Tại Q4 vừa mới công bố, kết quả kinh doanh của công ty vẫn tăng trưởng tốt so với cùng kỳ. Tuy nhiên so với quý liền trước thì kết quả đã có phần chững lại và không thể tiếp đà tăng trưởng so với các quý liền trước. Vậy đây là chu kỳ chững lại trước khi tiếp tục tăng tiếp hay sẽ giảm thêm trong các quý tới? Chúng ta sẽ cùng bóc tách và phân tích trong phần dưới đây của bài viết.

I. Kết quả kinh doanh

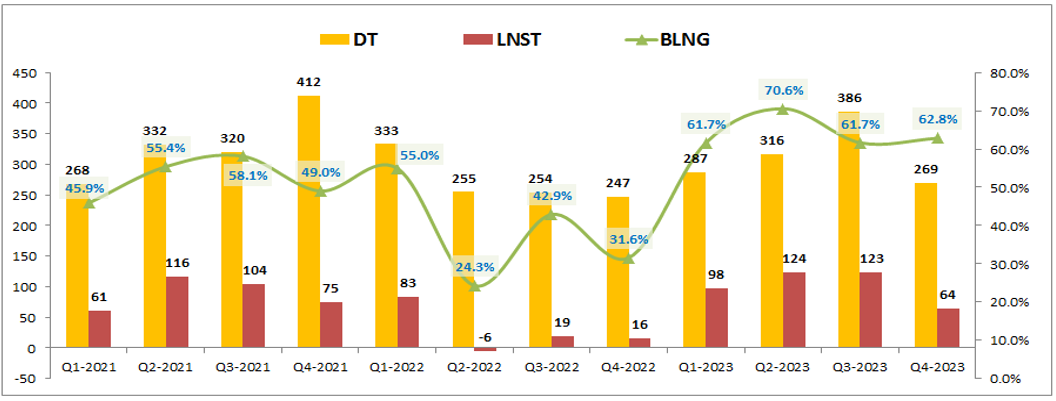

Kết thúc Q4 BSI ghi nhận doanh thu thuần 269 tỷ đồng, tăng 8.8% yoy. Tuy nhiên so với quý 3-2023 thì doanh thu thuần đã giảm 30.3%. Lợi nhuận sau thuế của công ty tại Q4 đạt 64.4 tỷ đồng, tăng mạnh 296% yoy. Nhưng nếu so với quý liền trước thì LNST cũng bị giảm 47.6%. (Hình 1)

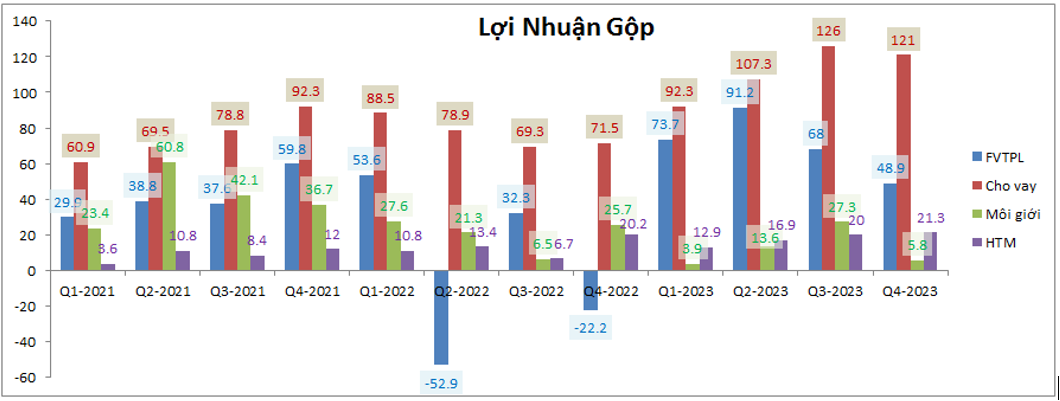

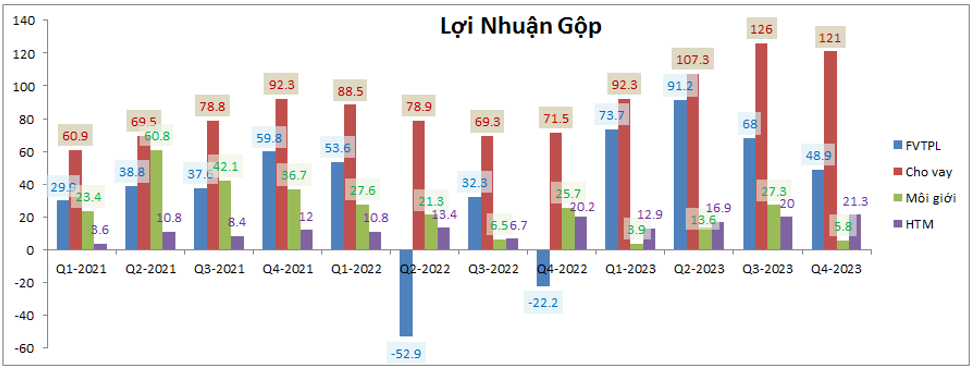

Bóc tách đóng góp của các mảng chính vào kết quả kinh doanh của công ty trong các quý gần đây chúng ta có thể thấy khá rõ mảng đóng góp lớn nhất vẫn là mảng cho vay, tiếp theo là tự doanh và HTM. Tuy nhiên các mảng trong Q4 đều có xu hướng giảm so với quý 3 trước đó. Cụ thể như hình 2 dưới:

Nguyên nhân chính khiến cho kết quả kinh doanh trong Q4-2023 có phần chững lại so với quý liền trước là do thị trường chung trong Q4-2023 có phần ảm đạm và điều chỉnh cả về điểm số và thanh khoản so với Q3-2023. Cụ thể chúng ta có thể thấy từ giữa tháng 9 cho tới đầu tháng 11 thị trường liên tục sụt giảm về điểm số và cả thanh khoản khiến cho các công ty chứng khoán bị ảnh hưởng nhiều cả về tự doanh cũng như các dịch vụ cung cấp cho thị trường môi giới, cho vay,…) Trong 2 tháng còn lại từ tháng 11 tới tháng 12 thị trường chủ yếu giao dịch theo xu hướng đi ngang tích lũy với khối lượng thấp nên cũng chưa có nhiều khởi sắc trong việc kinh doanh của các công ty chứng khoán so với quý 3 trước đó. (Hình 3)

Như vậy để biết đươc các quý tới ngành chứng khoán nói chung và BSI nói riêng kinh doanh ra sao chúng ta cần xem xét diễn biến thị trường chung cũng như bóc tách các mảng kinh doanh của công ty để dự đoán được.

II. Bóc tách các mảng và tiềm năng kinh doanh

1. Thị trường chung

Trước tiên chúng ta sẽ phân tích thị trường chung trong tháng 1 và 2 tháng tới của Q1-2024 để có thể phần nào định lượng được về việc kinh doanh của từng mảng của công ty trong thời gian tới. Về thị trường chung trong Q4-2023 chúng tôi đã phân tích khá chi tiết ở phần trên để giải thích cho việc kết quả kinh doanh của BSI có phần chững lại trong Q4. Phần này chúng ta sẽ cùng phân tích thị trường trong Q1-2024 này. Cụ thể trong tháng 1-2024 thị trường gần như đã tăng một mạch từ vùng 112x lên đến vùng 117x như hiện tại với động lực dẫn dắt chính đến từ nhóm cổ phiếu ngân hàng và một số bluechip khác. Thanh khoản thị trường cũng được cải thiện lên mức trung bình khoảng 15k tỷ đồng mỗi phiên. Động lực giúp cho nhóm cổ phiếu bluechip và ngân hàng tăng trong thời gian vừa qua là do các cổ phiếu này đều đã tích lũy trong thời gian khá lâu với nền định giá khá rẻ nên khi vĩ mô dần tốt lên (chính sách tiền rẻ cùng với đó là FED cũng qua giai đoạn tăng lãi suất và sẽ hạ lãi suất trong năm 2024) thì các cổ phiếu này đã hồi phục và dự kiến sẽ giúp thị trường trở lại vùng trên 1200 đã từng đạt được trong Q3-2023. (Hình 4)

Với những nhận định trên thì trong 2 tháng tới chúng tôi cho rằng thị trường vẫn có thể duy trì đà tích cực với thanh khoản trong vùng 15-20K tỷ đồng. Đây là vùng tuy chưa phải là lớn nhưng cũng đủ để các công ty chứng khoán có thể kinh doanh có lãi cũng như tiếp đà hồi phục của mình.

2. Mảng cho vay

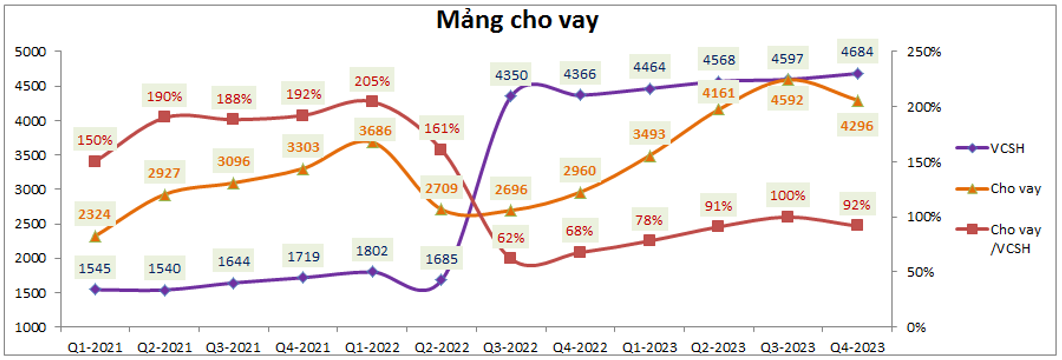

Đây là mảng có tính chất mũi nhọn và quan trọng nhất với BSI để quyết định công ty có tăng trưởng được tiếp trong thời gian tới hay không. Việc kinh doanh chững lại trong Q4-2023 đã được phân tích ở phần trên và với nhận định thị trường trong Q1-2024 sẽ ổn hơn so với Q4-2023 thì khả năng rất lớn mảng cho vay của BSI sẽ trở lại tăng trưởng tiếp. (Hình 5)

Hiện tại tỉ lệ cho vay/VCSH của BSI tại Q4-2023 là 92% và vẫn còn rất nhiều dư địa để tăng trưởng trong cả năm 2024 tới khi mức trần cho phép là 200%. Trong Quý 3-2023 thị trường thường xuyên giao dịch với thanh khoản quanh mức gần 20k tỷ đồng mỗi phiên nên với giả định trong Q1-2024 thị trường dao động trong khoảng 15k tỷ đồng mỗi phiên thì mảng cho vay của BSI có thể đạt tiệm cận con số đã có trong Q3-2023. Cụ thể tài sản cho vay có thể sẽ phục hồi trở lại vùng 4,500-4,600 tỷ đồng và lợi nhuận gộp mảng cho vay cũng có thể đạt khoảng 130 tỷ đồng.

3. Các mảng còn lại

Chúng tôi gộp chung 3 mảng kinh doanh còn lại của BSI trong phần này là vì đóng góp của 3 mảng trên là không nhiều và cũng không có nhiều biến động để phân tích. 3 phần đó là tự doanh, môi giới chứng khoán và HTM.

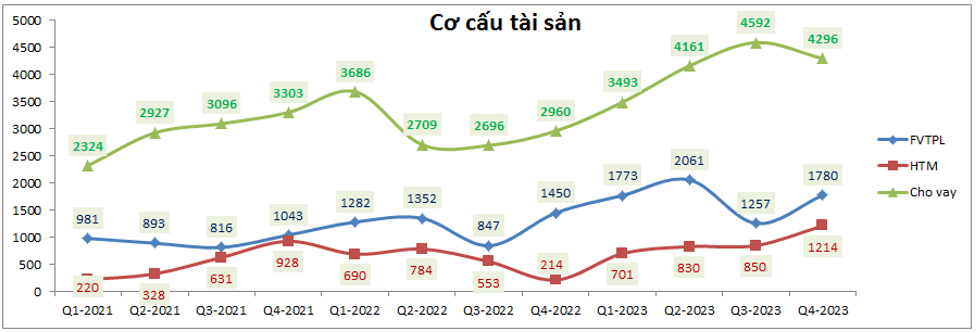

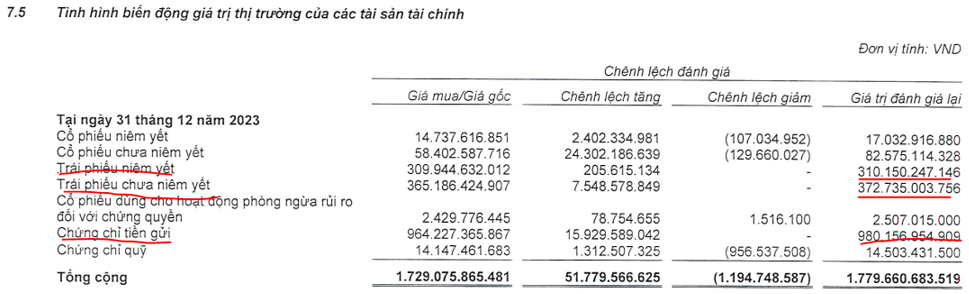

- Mảng tự doanh (FVTPL): Trong quý 4-2023 mảng tự doanh ghi nhận 48.9 tỷ đồng lợi nhuận gộp, tuy vẫn tăng trưởng tốt so với cùng kỳ nhưng so với 2 quý gần nhất thì lợi nhuận gộp đã bị giảm. nguyên nhân do trong Q3-2023 tài sản mảng này đã bị giảm khá nhiều từ 2,061 tỷ đồng xuống chỉ còn 1,257 tỷ đồng. Tại Q4 tổng tài sản mảng FVTPL đã tăng lên 1,780 tỷ đồng và điều này khả năng cao sẽ giúp lợi nhuận quý 1-2024 của mảng này tăng trưởng trở lại. (Hình 6)

Bóc tách mảng tự doanh của BSI chúng ta sẽ thấy gần như toàn bộ tài sản mảng này công ty đã đầu tư vào kênh trái phiếu và chứng chỉ tiền gửi (chiếm tổng 93.4% tỉ trọng mảng tự doanh). Vì vậy lợi nhuận từ mảng này sẽ khá an toàn và có thể dự phóng được. Chúng tôi dự phóng quý 1-2024 lợi nhuận gộp mảng tự doanh của BSI có thể đạt khoảng 60-70 tỷ đồng. (Hình 7)

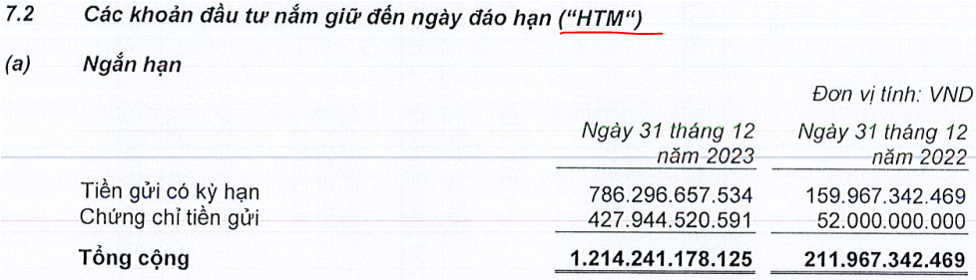

- Mảng HTM: cũng gần như tương tự với mảng FVTPL, toàn bộ tài sản mảng HTM là các khoản tiền gửi có kỳ hạn và chứng chỉ tiền gửi với tổng lên tới 1,214 tỷ đồng. Lợi nhuận có thể mang lại trong Q1-2024 của mảng này sẽ khoảng 22-25 tỷ đồng. (Hình 8)

- Mảng môi giới: Đây là mảng không phải thế mạnh của BSI và cũng không được công ty quá chú tâm vào. Thực tế doanh thu và lợi nhuận mảng này là khá thấp nếu so với các mảng khác. Vì vậy chúng tôi cho rằng mảng này sẽ không ảnh hưởng quá nhiều tới công ty trong các quý tới và có thể duy trì mức lợi nhuận gộp quanh 10-20 tỷ đồng mỗi quý. (Hình 9)

III. Tổng kết và định giá

Như vậy với những phân tích ở trên về cả thị trường chung cũng như từng mảng kinh doanh của BSI chúng ta có thể phần nào hiểu được và dự phóng được kết quả kinh doanh của công ty trong quý tới. Chúng tôi cho rằng trong Q1-2024 kết quả kinh doanh của BSI sẽ phục hồi hơn so với Q4 vừa qua nhưng có thể sẽ chưa thể vượt được kết quả công ty đã đạt được tại Q3-2023. Chúng ta cần update diễn biến thị trường chung cũng như dư lượng vay margin để có thể dự phóng đúng nhất về kết quả kinh doanh của BSI.

Về định giá thì chúng tôi đã đánh giá rất tích cực về BSI trong 2 quý trước tại vùng giá 32-33.x và hiện cổ phiếu đã giao dịch ở vùng giá 5x. Vùng giá này theo chúng tôi thì không còn rẻ và hấp dẫn để đầu tư nữa mà cần có những động lực rõ hơn trong nội tại công ty hoặc thị trường chung. Chúng tôi sẽ update và cập nhật định giá phù hợp trong quý tới các nhà đầu tư chi tiết hơn.

———-Team LTBNM tổng hợp và phân tích ————-

– Link room telegram miễn phí: https://t.me/cknuocmam

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu