Với nhiều dự án lớn cùng vị trí khá đẹp nhưng CEO lại đang trong tình trạng báo lỗ liên tục và giá cổ phiếu cũng giảm rất nhiều từ đầu năm 2021 đến nay (Hình 1), nhất là trong giai đoạn các mã cổ phiếu về BĐS đều tăng rất tốt trên sàn. Vậy liệu CEO có đảo trend được như DXG trong quá khứ hay không hay vẫn tiếp tục tìm đáy.

CEO đã ra báo cáo tài chính quý 2 mà đa phần ai cũng dễ dàng nhìn thấy những điểm tiêu cực trên đó như lợi nhuận sau thuế tiếp tục âm quý thứ 3 liên tiếp và là quý thứ 4 trong 5 quý gần nhất. Tuy nhiên cũng vẫn có 1 số điểm tích cực chút từ báo cáo trên. Cụ thể hơn chúng tôi sẽ trình bày trong phần phân tích chi tiết kết quả kinh doanh phía dưới đây.

I. Tình hình tài chính doanh nghiệp

Tổng tài sản sau quý 2-2021 của CEO đạt 7,077 tỷ đồng, tính rộng ra từ quý 1-2019 tổng tài sản của CEO đã liên tục giảm từ mức 8,703 tỷ xuống 7,077 tỷ đồng, tức giảm gần 1,700 tỷ đồng. Hạng mục khiến tổng tài sản giảm chính là mục hàng tồn kho khi con số giảm trong cùng thời gian này là 1,765 tỷ đồng từ 2,390 tỷ xuống 625 tỷ đồng tại quý 2-2021. Tuy tài sản dở dang tăng dần lên cho thấy các dự án của công ty đang được hoàn thiện và dần sẵn sàng để bán và bàn giao nhưng tốc độ tăng là chậm hơn so với tốc độ giảm hàng tồn kho. Cụ thể hơn về hàng tồn kho và tài sản dở dang dài hạn chúng tôi sẽ phân tích chi tiết trong phần dưới. Nhưng qua đây có thể thấy bức tranh tài sản của CEO đang giảm và xấu dần từ đầu 2019 đến nay.

Về nợ vay, kết thúc quý 2-2021 tổng nợ vay của CEO là 1,955 tỷ đồng, chiếm 28% tổng tài sản (Hình 2). Tỉ lệ nợ vay như vậy của CEO là không quá cao so với các doanh nghiệp trong ngành BĐS. Và trong các quý gần đây nợ vay có xu hướng giảm xuống là điểm tích cực của CEO.

Vốn chủ sở hữu đến hết quý 2-2021 là 3,286 tỷ đồng, giảm 362 tỷ so với đầu năm 2020 (Hình 3). Nguyên nhân giảm vốn chủ là do lợi nhuận sau thuế chưa phân phối giảm (LNST các quý gần đây bị âm), và lợi nhuận của cổ đông không kiểm soát giảm.

Tổng quan lại chúng tôi thấy rằng cơ cấu tài chính của CEO đang có xu hướng xấu đi từ 2019 đến nay. Đó là điều không khó hiểu tại sao giá cổ phiếu cũng không thể tăng nổi khi mà thị trường chung tăng mạnh trong hơn 1 năm qua. Tuy nhiên đánh giá khách quan thì đây cũng không phải là quá xấu để phải bỏ qua ngay không cần xem tiếp.

II. Kết quả kinh doanh

Trong 2 năm gần đây do ảnh hưởng từ dịch bệnh nên kết quả kinh doanh của CEO cũng gặp rất nhiều khó khăn. Cụ thế doanh thu, lợi nhuận của từng mảng các năm qua như hình 4 dưới đây:

Chúng ta có thể thấy doanh thu, lợi nhuận gộp của CEO tăng tốt từ 2015 đến 2019 với đóng góp của 3 mảng là BĐS, dịch vụ và thương mại. Trong đó BĐS là mảng đóng góp lớn nhất cho công ty. Tuy nhiên từ 2020 và nhất là 6 tháng đầu năm 2021 kết quả kinh doanh của CEO đi xuống rất nhiều. Đáng chú ý là cả 3 mảng cùng giảm rất nhiều so với 2019.

Trong báo cáo tài chính quý 2 mới nhất mà CEO vừa công bố có những điểm nhấn sau:

- Doanh thu thuần đạt 140.6 tỷ đồng, tăng 8.2% so với cùng kỳ. Do giá vốn cao khiến lợi nhuận gộp âm 28.8 tỷ đồng. Lợi nhuận sau thuế của công ty mẹ tiếp tục ghi nhận lỗ 75.6 tỷ đồng trong khi cùng kỳ con số ghi nhận cũng là âm 63.5 tỷ đồng. Đây là con số thất vọng với những cổ đông của CEO khi mà chưa thấy lợi nhuận có chiều hướng khả quan. Nhưng có 1 điều tích cực đó chính là doanh thu của CEO đã lần đầu tiên tăng trưởng dương trở lại sau 5 quý gần nhất liên tục đi lùi. (hình 5)

- Lợi nhuận gộp âm do mảng dịch vụ ghi nhận doanh thu chỉ 21.6 tỷ trong khi giá vốn lên đến 69.2 tỷ đồng. Nguyên nhân do dịch bệnh covid các dịch vụ công ty cung cấp như resort, khách sạn gặp rất nhiều khó khăn, thậm chí là đóng cửa không có doanh thu trong khi chi phí duy trì vẫn phát sinh. Mảng BĐS ghi nhận doanh thu 119 tỷ, giá vốn 100 tỷ, cụ thể như hình 6 dưới đây.

- Lưu chuyển tiền từ hoạt động kinh doanh của công ty trong quý 2-2021 ghi nhận con số âm 91.2 tỷ đồng. Nguyên nhân khiến dòng tiền âm chủ yếu là do lợi nhuận trước thuế và lợi nhuận hoạt động kinh doanh ghi nhận con số âm 123.2 tỷ đồng và âm 12.7 tỷ đồng trong khi cùng kỳ là dương 500 tỷ đồng và 641 tỷ đồng.

- Hàng tồn kho tại quý 2-2021 giảm 57 tỷ so với quý trước nhưng không thuyết minh chi tiết nên chúng tôi k rõ nằm tại dự án nào. Nguyên nhân giảm do các dự án được đưa vào hạch toán và chưa có dự án gối đầu bù lại. Tuy nhiên mục tài sản dở dang dài hạn cũng đang tăng lên hứa hẹn sẽ tạo thêm tồn kho cho công ty.

Cụ thể hơn các dự án chúng tôi sẽ thông tin chi tiết theo từng dự án trong phần dưới đây. Tựu chung lại phía sau một bảng kết quả kinh doanh đi lùi và tiếp tục lỗ chúng tôi đã thấy chút tích cực từ việc doanh thu đã có chiều hướng tăng trở lại. Trong phần dưới đây chúng tôi sẽ đi phân tích chi tiết các dự án mà công ty quản lý để xem 2 quý cuối năm triển vọng thế nào.

III. Thông tin dự án và tiềm năng tăng trưởng

Trong phần này chúng tôi sẽ thông tin các dự án chính mà công ty đang quản lý và triển khai.

1. Dự án Sonasea Vân Đồn Harbor City

Dự án có tổng diện tích 385.5 ha với tổng mức đầu tư 5,000 tỷ đồng. Đây là dự án tổ hợp du lịch nghỉ dưỡng với các sản phẩm như khách sạn 5 sao, biệt thự nghỉ dưỡng, shophouse, nhà phố thương mại.

Chi tiết dự án:

- Vị trí: Xã Hạ Long, Vân Đồn, Quảng Ninh

- Tổng diện tích: 385.5ha bao gồm 238ha mở rộng và khu dân cư chỉnh trang (bao gồm khu du lịch trên đồi 130ha, khu ở 60ha, khu du lịch từ tỉnh lộ 334 đến biển là 152ha

- Thiết kế: công ty Nihon Sekkei (Nhật Bản)

- Dự án chia làm 2 giai đoạn:

+ Giai đoạn 1: ra mắt phân khu 1 bao gồm đất nền, shophouse, nhà phố thương mại từ cuối 2019

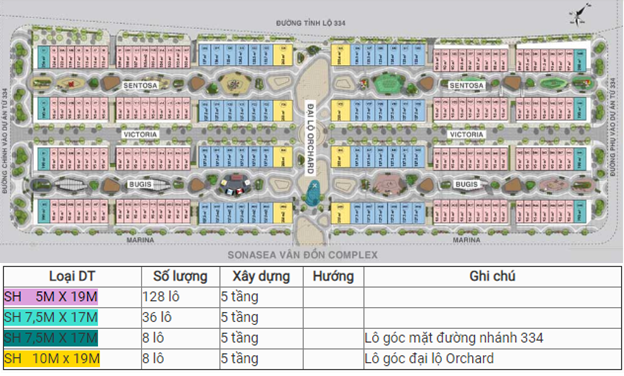

+ Giai đoạn 2: ra mắt 24 block singapore shoptel chia thành 4 phân khu là sentosa, victoria, bugis, và marina. Quy mô bao gồm 192 lô shoptel thông hầm, 6 tầng nổi và 30 lô shophouse không hầm 6 tầng. 100% các căn đều có 2 mặt tiền. Hiện tại theo như chúng tôi tìm hiểu các căn tại đây đều được giao bán với giá khá cao. Cụ thể với các căn gần mặt biển thuộc khu marina có giá bán trên 12 tỷ, các căn phía trong cũng dao động 6-10 tỷ mỗi căn. Cụ thể như hình 7 dưới

Như vậy khi đưa vào hạch toán dự án có thể mang về 1,800-2,000 tỷ doanh thu. Lợi nhuận gộp dự kiến đạt 500-600 tỷ. Các căn shoptel đầu tiên đã được hạch toán từ tháng 12/2020 và sẽ triển khai bán dần trong năm 2021.

Tuy nhiên cần chú ý sản phẩm của dự án là các sản phẩm du lịch lại có giá bán cao nên hiện tại đầu ra để bán được sản phẩm là khá khó khăn. Việt Nam đang phải đối mặt với làn sóng dịch covid19 lớn nhất từ trước tới nay nên ngành du lịch nghỉ dưỡng vẫn tiếp tục chịu ảnh hưởng rất nặng nề. Chúng tôi cho rằng phải đến cuối 2021 sang 2022 trở đi thì dự án mới mang lại lợi nhuận về cho CEO.

2. Dự án CEOHomes Hana Garden

Đây là dự án tổng hợp khu đô thị gồm đa dạng sản phẩm: Biệt thự, Liền kề, Shophouse thương mại và Căn hộ chung cư được quy hoạch đồng bộ với tiện ích tiêu chuẩn hạng sang đáp ứng mọi nhu cầu về cuộc sống tiện nghi của cộng đồng cư dân tri thức. (Hình 8)

Tổng quan dự án:

- Vị trí: Đại Thịnh, Mê Linh, Hà Nội

- Quy mô: 20.3 ha với 40 căn biệt thự, 528 căn liền kề diện tích từ 80-432 m² và nhà ở xã hội

- Pháp lý: Sổ hồng lâu dài

- Tổng mức đầu tư: khoảng 1,400 tỷ

Hiện tại dự án đang trong giai đoạn hoàn thiện các thủ tục pháp lý quan trọng để có thể triển khai xây dựng. Dự án đã được chấp thuận phương án điều chỉnh quy hoạch 1/500 trong năm 2020. Công ty sẽ cố gắng để đưa dự án vào mở bán trong năm 2021. Chúng tôi sẽ cập nhật khi có thêm thông tin khi dự án được mở bán (giá bán, tỉ lệ hấp thụ…). Đây là dự án sẽ hạch toán cho vài năm tới chứ chưa thể mang lại lợi nhuận ngay cho công ty được. Tuy nhiên thời điểm mở bán nếu tích cực cũng là một động lực thúc đẩy giá cổ phiếu trong ngắn hạn.

3. Dự án CEO Homes river silk city

Dự án có tổng diện tích 126ha nằm tại Phủ Lý, Hà Nam. khu đô thị River Silk City cách Hà Nội 50km được xây dựng theo mô hình thành phố vệ tinh. Là khu phức hợp đa chức năng, khu đô thị River Silk City bao gồm các tổ hợp công trình dịch vụ thương mại, nhà ở, văn phòng, chung cư, siêu thị, các công trình công cộng, khu thể thao phức hợp ngoài trời, hệ thống trường học, bệnh viện, khu vui chơi giải trí, công viên cây xanh và trục cảnh quan xuyên suốt đô thị đem lại sức hấp dẫn cho River Silk City với tính chất là đô thị cửa ngõ của thành phố Phủ Lý.

Đặc biệt, River Silk City là dự án khu đô thị liền kề bệnh viện Việt Đức – cơ sở 2 (cách 800 m) và bệnh viện Bạch Mai – cơ sở 2 (cách 1,2 km). (Hình 9)

Chi tiết dự án:

- Vị trí: Phủ Lý, Hà Nam

- Quy mô: 126ha với gần 3,000 căn biệt thự, nhà phố, liền kề. Quy mô dân số dự kiến 19,000 người.

- Dự án được chia làm nhiều phân kỳ khác nhau:

+ Phân kỳ I: River silk City: Có diện tích 4.7ha và bao gồm khu nhà ở hỗn hợp, khu thương mại dịch vụ và khu nhà liền kề. Phân kỳ I đã được triển hoàn thành trong giai đoạn 2013-2014.

+ Phân kỳ II, III: River silk city – Sông Xanh: được quy hoạch với diện tích 31.1ha và được kiến tạo dòng sông Xanh dài 850 m nằm giữa phân khu tạo điểm nhấn chính cho dự án. Sản phẩm dự án là biệt thự với 120 căn và nhà phố thương mại với 726 căn.

Hiện tại phân kỳ II, III đang thi công hạ tầng kỹ thuật toàn dự án, thi công hoàn thiện khu tiện ích và nhà liền kề. Đây là dự án được kỳ vọng mang lại doanh thu, lợi nhuận 1,2 năm tới cho CEO.

4. Dự án Sonasea Residence

Đây là khu biệt thự nghỉ dưỡng cao cấp nằm trên núi Dương Tơ Huyện Đảo Phú Quốc Tỉnh Kiên Giang nhìn ra biển Bãi Trường với các loại sản phẩm đa dạng: Biệt thự trên đồi, Khu phố… (Hình 10)

Chi tiết dự án:

- Vị trí: Bãi Trường, Huyện Phú Quốc, Kiên Giang

- Tổng diện tích: 160ha

- Vốn đầu tư: 10,000 tỷ đồng

- Quy mô: Bao gồm 224 lô biệt thự song lập, 80 biệt thự đơn lập, 36 lô biệt thự đồi đơn lập, 269 nhà phố liền kề, 174 nhà phố thương mại và chung cư

Hiện tại, CEO đang điều chỉnh quy hoạch chi tiết 1/500 của dự án. Qua đó có được thiết kế phù hợp hơn với quy hoạch chung của toàn đảo và chuẩn bị triển khai trong thời gian tới.

5. Các dự án khác

Ngoài 4 dự án đang được CEO triển khai thì công ty cũng còn nhiều dự án khác với quỹ đất lớn đang chờ triển khai. Dưới đây là bảng tổng hợp các dự án và quỹ đất công ty đang quản lý.

|

Tên dự án |

Vị trí | Sản phẩm | Diện tích (ha) |

| CEO Sunny Garden City | Hà Nội | Biệt thự, nhà LK | 24.4 |

| Sonasea Kiên Giang City | Kiên Giang | Khu đô thị | 83.5 |

| Sonasea Villas & resort | Phú Quốc | Khu tổ hợp | 132 |

| Sonasea Quảng Bình resort | Quảng Bình | Khu tổ hợp | 7.48 |

| Sonasea Premier Nha Trang | Nha Trang | Khách sạn, Biệt thự | 7.9 |

| Sonasea paris Villa | Phú Quốc | Shop villas | 12 |

Ngoài các dự án trên thì trong đầu năm 2021 CEO đã tiến hành chuyển nhượng 1 dự án đang sở hữu đó là dự án Nam Cần Thơ với quỹ đất khoảng 103ha, tổng mức đầu tư dự kiến 2,655 tỷ. Công ty đã thông báo rằng mọi thủ tục chuyển nhượng đã được hoàn tất (bán toàn bộ 99% cổ phần sở hữu tại công ty Nam Cần Thơ với vốn góp 100 tỷ đồng). Công ty không công bố danh tính đối tác chuyển nhượng cũng như giá bán nhưng theo thông tin mới nhất thì đối tác chính là công ty IPA và giá bán là khoảng 128 tỷ. cụ thể như link bên dưới:

https://viettimes.vn/nha-chu-vndirect-mua-lai-du-an-nam-can-tho-cua-ceo-post148869.html

Như vậy trong các quý tới hoàn toàn có thể sẽ được book thêm 1 khoản lợi nhuận bất thường ( có thể ghi nhận vào doanh thu khác ) khoảng 128 tỷ cho CEO, tuy nhiên trừ đi giá vốn thì lợi nhuận thu về còn khoảng 30 tỷ đồng.

Với quỹ đất rộng và vị trí đẹp nên nếu CEO sớm vượt qua khó khăn dịch bệnh, củng cố tài chính thì sẽ trở lại được rất mạnh mẽ.

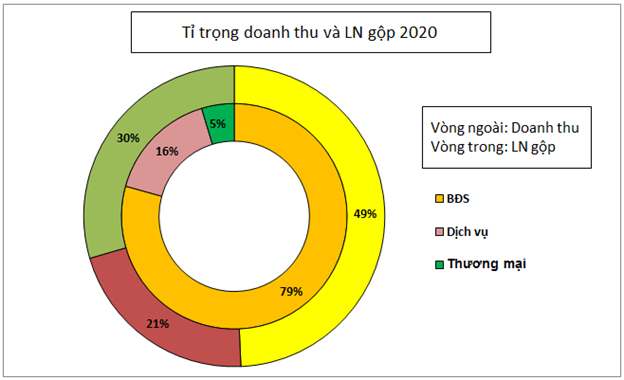

IV. Mảng cung cấp hàng hóa, dịch vụ

Ngoài mảng BĐS thì CEO còn kinh doanh trong ngành dịch vụ du lịch, khách sạn và thậm chí là cả xuất khẩu lao động sang Nhật Bản. Cụ thể về tỉ trọng đóng góp, trong năm 2020 mảng hàng hóa dịch vụ đóng góp 51% doanh thu nhưng chỉ đóng góp 21% về lợi nhuận gộp. Nguyên nhân khiến mảng hàng hóa dịch vụ đóng góp ít về lợi nhuận là do biên lợi nhuận 2 mảng này thấp hơn so với BĐS. (Hình 11)

Mảng cung cấp dịch vụ của CEO chủ yếu đến từ việc vận hành quản lý các chuỗi resort, nhà hàng, khách sạn. Trong giai đoạn 2019 trở về trước hàng năm doanh thu và lợi nhuận mảng dịch vụ tăng trưởng tốt nhờ mở rộng cơ sở và lượng khách du lịch tăng trưởng ổn định hàng năm, nhất là thị trường tại Phú Quốc. Tuy nhiên từ khi bùng phát dịch covid19, số lượng khách du lịch giảm đi rất nhiều do phòng dịch cũng như các chỉ thị giãn cách từ chính phủ. Điều này đã khiến tỉ lệ vận hành của các nhà hàng, resort giảm rất mạnh. Đang từ làm ăn có lãi (biên lợi nhuận thậm chí lên 35%) trở thành lỗ do chi phí vẫn phát sinh mà doanh thu rất thấp.

Trong năm 2021 chúng tôi cho rằng mảng dịch vụ vẫn chưa thể hồi phục được khi mà các đợt dịch mới tiếp tục bùng phát trở lại khiến cho các hoạt động du lịch vẫn gần như đóng băng. Chúng tôi kỳ vọng rằng nửa sau của 2022 mảng dịch vụ sẽ bắt đầu hồi phục và cũng phải mất 1-2 năm để trở lại được như trước.

Về mảng xuất khẩu lao động cũng tương tự như mảng resort, khách sạn, ảnh hưởng bởi dịch là rất lớn, các nước gần như hạn chế tối đa việc di chuyển qua lại, giới hạn các chuyến bay, cách ly sau khi nhập cảnh khiến cho tỉ lệ lao động, du học sinh xuất khẩu sang Nhật Bản giảm mạnh. Chúng tôi cho rằng cũng phải cuối 2022 ngành này mới bắt đầu phục hồi được.

V. Tổng kết và định giá

Như vậy chúng tôi đã phần nào phân tích, bóc tách tình hình tài chính, kết quả kinh doanh từng mảng cũng như tiềm năng của CEO trong những năm tới ở các phần trên của bài viết. Có thể thấy khó khăn vẫn còn rất nhiều với CEO và để trở lại mạnh mẽ lúc này là điều khó khăn. Có lẽ mong chờ lúc này chỉ là xem giá cổ phiếu có về mức rất rẻ để mua và chờ 1 chút tin tốt để cổ phiếu phục hồi thu lại lợi nhuận mà thôi. Tổng kết lại các ý chính với CEO như sau:

- Tình hình tài chính đang có xu hướng xấu đi từ 2019 do kết quả kinh doanh giảm sút mạnh

- Kết quả kinh doanh vẫn tiếp tục đi lùi và vẫn đang lỗ. Chúng tôi cho rằng 2021 CEO sẽ không thể đạt được lợi nhuận đề ra là 80 tỷ. Với CEO lúc này kết thúc 2021 không lỗ quá 50 tỷ đã là thành công.

- Mảng BĐS đang phụ thuộc nhiều vào tốc độ bán hàng của dự án Vân Đồn cũng như phần nào kế hoạch triển khai dự án tại Mê Linh.

- Mảng dịch vụ, hàng hóa vẫn sẽ gặp khó ít nhất hết 2021 và chúng tôi kỳ vọng nửa cuối 2022 sẽ bắt đầu phục hồi

Về định giá, hiện tại CEO đang điều chỉnh và giao dịch tại vùng giá 8.x tương đương vốn hóa khoảng 2,000-2,100 tỷ đồng. Đây là mức dưới giá trị sổ sách nhưng nó cũng không phải vô lý với những kết quả kinh doanh trong thời gian gần đây của công ty. Với CEO chúng tôi cho rằng sẽ có 2 kịch bản để tham gia với cổ phiếu này. 1 là đợi CEO giảm về mức được coi là hấp dẫn với cổ phiếu này, đâu đó PB khoảng dưới 0.5 tức vùng giá 5.x-6.0. 2 là đợi ngành du lịch có dấu hiệu phục hồi (hoặc tỉ lệ tiêm vắc xin đạt cao trên 50%) thì xem xét tham gia. Đâu đó khoảng cuối 2021 hoặc 2022.Hiện tại để tìm đáy của CEO trên phương diện cơ bản có lẽ là chưa phù hợp. Cổ phiếu phù hợp để trading t+ trước mắt trước khi có những thông tin mới khác.