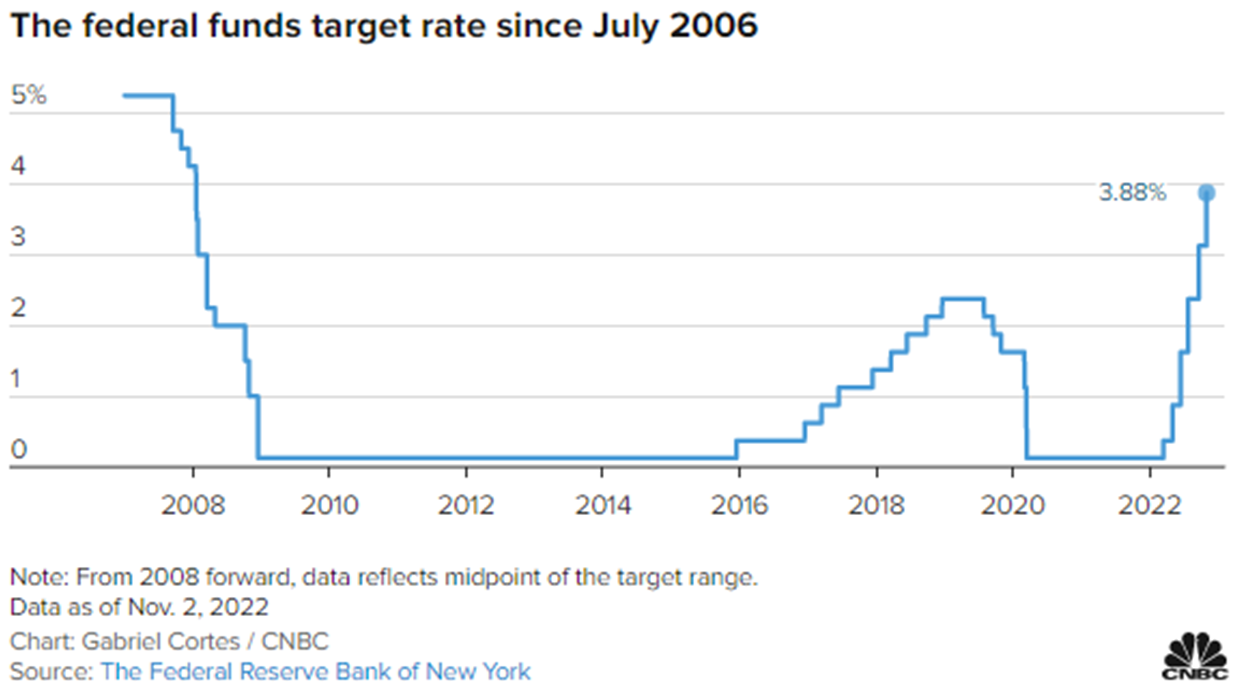

Rạng sáng ngày 3/11 theo giờ Việt Nam, FED đã ra quyết định tiếp tục nâng lãi suất thêm 075% lần thứ 4 trong năm nay. Theo đó, lãi suất chuẩn của NHTW Mỹ dao động ở mức 3.75% – 4%, cao nhất kể từ tháng 1/2008.

Trong cuộc họp kéo dài 2 ngày vừa qua, FED cũng đưa ra hai tuyên bố:

- Có thể thay đổi trong lộ trình điều chỉnh chính sách tiền tệ, tốc độ tăng lãi suất có thể chậm lại trong 1-2 cuộc họp tới.

- Tuy nhiên, chính quyền Powell cũng bác bỏ việc sớm dừng tăng lãi suất, lãi suất thực tế có thể sẽ cao hơn mốc 4,4% và 4,6% cho năm 2022 và 2023 như đề cập trong cuộc họp tháng 10. Mục tiêu là đưa dần lạm phát trở lại mục tiêu 2%.

Chúng tôi đánh giá đây là động thái “vừa đấm vừa xoa” đến từ FED.

- “Xoa” là bởi, FED nói rằng “sẽ xem xét việc thực hiện nhiều đợt thắt chặt, những ảnh hưởng của chính sách tiền tệ đến hoạt động kinh tế và lạm phát, cũng như sự phát triển kinh tế và tài chính”. Tính từ đầu năm đến giờ, FED đã liên tục tăng lãi suất 6 lần, với 4 lần mạnh tay đến 0.75%. Nếu trong cuộc họp tháng 9, ông Powell đã nhấn mạnh mục tiêu duy nhất là phải hạ được lạm phát, chấp nhận kinh tế bị tổn thương, suy thoái, thì cuộc họp tháng 11 vừa qua là lần đầu ông này chịu nhượng bộ. Việc tăng lãi suất những lần sau sẽ phải ngó trước ngó sau, tính đến những ảnh hưởng của nó đến nền kinh tế vốn đã mỏng manh và đầy tổn thương hiện tại. Nhiều khả năng, ngay trong cuộc họp tháng 12 thì FED sẽ chỉ tăng thêm 0.5% chứ không diều hâu như trước.

- “Đấm” là bởi, tuyên bố của FED vẫn chưa bớt diều hâu. Trong bài phân tích trước, chúng tôi đã nhận định nhiều khả năng ông Powell sẽ “quay xe” nếu lạm phát không có dấu hiệu suy giảm. Và thực tế cho thấy kết quả điều hành không mấy khả quan, CPI tháng 9 không hề giảm nhiều dù lãi suất vẫn tăng mạnh. Như lời mới nhất vừa phát biểu, hiện tại nhiều bên đã dự báo lãi suất có thể tiệm cận mốc 5% chứ không phải là vùng 4,4-4,6% như FED đã nói trong kì họp tháng 9.

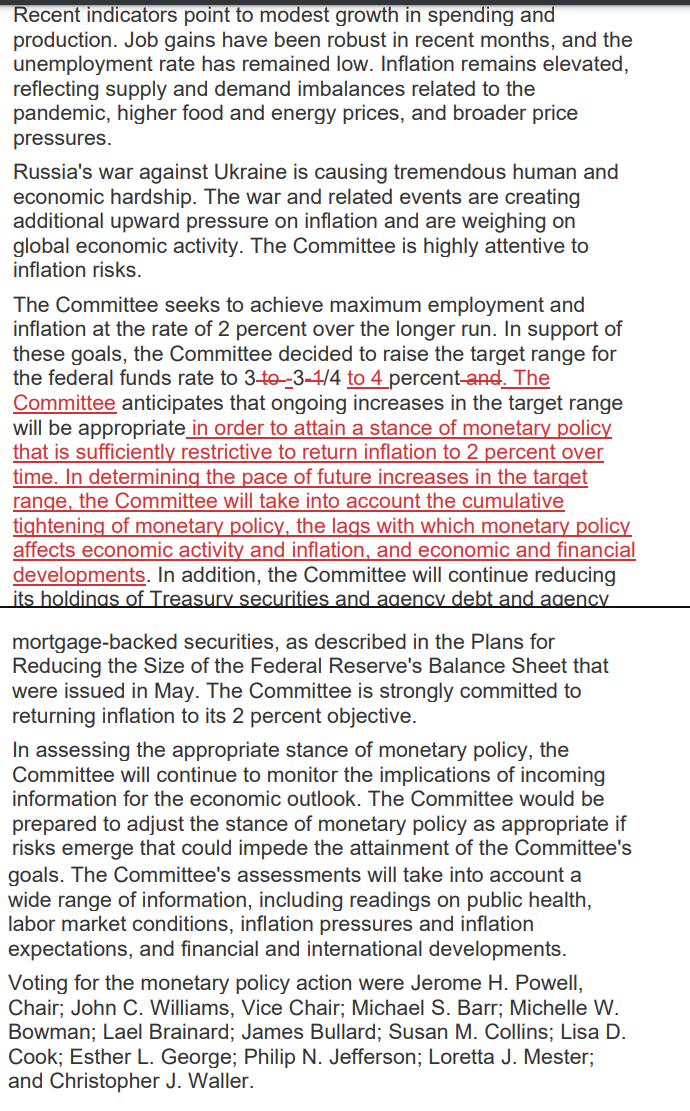

Ảnh 1 (Sự khác biệt trong nội dung kì họp tháng 9 với tháng 11,dòng màu đỏ là dòng mới xuất hiện trong kì họp tháng 11-Nguồn: CNBC tổng kết)

- Điều chúng ta cần tiếp tục theo dõi là các báo cáo CPI Mỹ hàng tháng. Nếu con số vẫn quanh mốc 8% trong 2 tháng cuối năm nay, thì kịch bản xấu nhất có thể sẽ xảy ra, lãi suất sẽ tiếp tục nhích lên tầm cao mới thậm chí qua mốc 5% trong 2023. Vì vậy, các báo cáo CPI tiếp tục làm kim chỉ nam cho thị trường trong giai đoạn này. (Hình 2 – Nguồn: CNBC)

Tổng kết lại, chúng tôi thấy rằng FED sẽ tăng lãi suất mục tiêu cũng như số lần tăng, nhưng với biên độ nhỏ hơn chỉ từ 0.25% đến 0.5%/lần. Tuy nhiên, biến số quan trọng nhất vẫn là những báo cáo hàng tháng của Mỹ. Nếu CPI 2 tháng cuối năm vẫn ở mức cao trên 8% như hiện nay, thì chúng tôi cho rằng FED vẫn sẽ duy trì mức tăng 0.75%. Bởi mục tiêu quan trọng nhất hiện tại vẫn là đưa lạm phát dần về mức 2%, và đây cũng không phải là lần đầu tiên ông Powell “quay xe” trong những phát ngôn của mình. Chưa có gì là chắc chắn trong thời điểm hiện tại.

Đó là những thông tin từ bên kia bán cầu, vậy ảnh hưởng của những chính sách này là gì lên nền kinh tế cũng như thị trường chứng khoán Việt?

- Ngay khi FED công bố mức lãi suất tăng thêm, một số các ngân hàng lớn trên thế giới như BoE đã ngay lập tức tăng thêm 75 bpts, ECB cũng đang trong chu kì mạnh tăng lãi suất. Điều này cho thấy những chỉ số xấu chưa đạt đỉnh, những tín hiệu xấu dường như vẫn chưa có điểm kết thúc.Tóm lại : các tác động xấu bên ngoài là chưa kết thúc và chưa có đỉnh.

- Ngoại hối căng thẳng sẽ tiếp tục là vấn đề nội tại mà chúng ta phải đối mặt, hiện theo nhiều nguồn tin thống kê, trong tháng 10 NHNN chỉ bán ra khoảng 1 tỷ đô la ngoại tệ.Trong những bài phân tích trước, chúng tôi đã nêu ra vấn đề với việc SBV liên tục bán ròng từ ngoại tệ khoảng 21 tỷ đô trong nỗ lực kìm chế tỷ giá tăng nóng. Tuy nhiên theo cập nhập giữa tháng 9 thì còn khoảng 89 tỷ đô – vừa đủ trong mức an toàn 12 tuần nhập khẩu. Vì thế, chúng tôi cho rằng giai đoạn tới đây công cụ này sẽ được hạn chế sử dụng và thay bằng việc tăng lãi suất. (Hình 3)

- Đồng quan điểm, theo Thống đốc SBV Nguyễn Thị Hồng phát biểu tại phiên thảo luận chiều 28/10, với những áp lực đến từ trong nước và quốc tế thì cần phải chấp nhận lãi suất biến động để ổn định tỷ giá. Chúng tôi trích nguyên văn phát biểu của bà Hồng như sau:

“Quan trọng trong điều hành chính sách kinh tế vĩ mô, chính sách tiền tệ là phải xác định được mục tiêu trọng tâm của giai đoạn đó là gì nhưng trên tinh thần xuyên suốt là phải kiểm soát được lạm phát, đảm bảo ổn định vĩ mô. Còn trong ngắn hạn sẽ phải đánh đổi các mục tiêu. Ví dụ để ổn định tỷ giá thì chấp nhận lãi suất phải tăng, lãi suất tăng sẽ ảnh hưởng đến sản xuất, đến doanh nghiệp, đến tăng trưởng GDP. Tuy nhiên, sau khi ổn định chúng ta sẽ tăng tốc sau”, Thống đốc Ngân hàng Nhà nước Việt Nam nhấn mạnh.

Link: https://vneconomy.vn/thong-doc-uu-tien-muc-tieu-giu-on-dinh-ty-gia.htm

Với phát biểu này của bà Hồng, chúng tôi tin rằng sẽ chẳng bao lâu nữa chúng ta sẽ thấy mốc lãi suất huy động chạm 10% ở một số ngân hàng.

Link tham khảo: https://laodong.vn/kinh-doanh/nhung-ngan-hang-co-lai-suat-tien-gui-cao-nhat-dau-thang-11-1111428.ldo

Như vậy, giai đoạn tới đây lãi suất chắc chắn sẽ tăng, gây khó khăn cho thị trường chứng khoán. Bên cạnh đó,các cty BDS Việt Nam đã bắt đầu gặp vấn đề về thanh khoản, dòng tiền, nhất là thời gian tới một loạt các doanh nghiệp đáo hạn trái phiếu. Chúng tôi dò lại một loạt báo cáo tài chính công bố Q3 thì thấy hiện trạng hết tiền đang là vấn đề lớn. Một loạt các cty BDS đều trong trạng thái sụt giảm tiền mặt mạnh trong thời gian qua. Ngay chính cổ phiếu mà họ đem ra repo cũng bị bán giải chấp mà không thể cứu vãn.

Kết luận lại, theo ý kiến của team thì:

- Tiếp tục quan sát các báo cáo CPI của Mỹ để ước chừng hành động của FED. Trong trường hợp xấu nhất nếu báo cáo CPI 2 tháng cuối năm không được cải thiện thì FED vẫn giữ quan điểm diều hâu với mức tăng 0.75%. Chúng ta nên quên đi thuật ngữ “hạ cánh mềm” trong hoàn cảnh này.

- Việc tăng lãi suất chắc chắc ảnh hưởng đến chính sách tiền tệ và vĩ mô của Việt Nam. Chúng ta sẽ phải hi sinh lãi suất để cứu lấy thị trường ngoại hối, nên chắc chắn sẽ sớm thấy mốc lãi suất huy động trên 10% trong thời gian tới đây. Bên cạnh đó việc kẹt thanh khoản trong bối cảnh các công ty bất động sản sắp tới kì đáo hạn trái phiếu cũng sẽ ảnh hưởng rất tiêu cực đến thị trường chứng khoán cũng như nền kinh tế.

Thị trường chứng khoán nhiều khả năng sẽ về đáy cũ và khả năng thủng đáy mới , và chỉ khi một trong những yếu tố kể trên được cải thiện thì thị trường mới có trend tăng bền vững.

Nhà đầu tư có thể đọc lại bài viết cũ của team về vĩ mô tại link sau:

https://langtubuonnuocmam.com/dowjones-va-nasdaq-co-kha-nang-pha-day-sau-cuoc-hop-fed-22-9/

Trên đây là đánh giả của team về sự kiện FED công bố tăng lãi suất lần thứ 4 trong năm, cũng như nhận định về thị trường Việt Nam trong giai đoạn tới.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-