Con đường PHR đã từng đi khi chuyển đổi đất trồng cao su sang làm KCN đã thành công lớn và nay DPR cũng đang dự định đi lại con đường mà PHR đã từng đi. Vậy liệu con đường mà DPR sẽ đi có giúp cổ phiếu tăng mạnh như PHR đã từng tăng trong những năm trước?

Trong bài viết này chúng tôi sẽ phân tích tình hình kinh doanh hiện tại cũng như định hướng trong các năm tới của DPR để từ đó định giá và nhận định cơ hội với DPR trong năm 2022.

I. Tài chính và kết quả kinh doanh

1. Tài chính doanh nghiệp

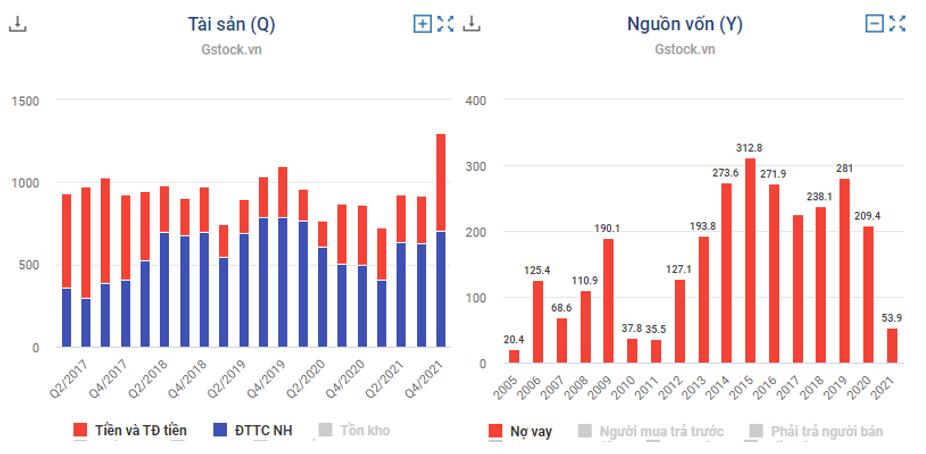

Điểm nhấn chính trong bảng cân đối kế toán của DPR nổi bật với lượng tiền mặt lớn và gần như không vay nợ. Như vậy với xu hướng nâng dần lãi suất tiết kiệm trong giai đoạn hồi phục nền kinh tế sắp tới thì các doanh nghiệp vay nợ ít như DPR gần như không chịu ảnh hưởng, thậm chí còn có lợi khi khoản tiền gửi ngân hàng mang lại lọi nhuận cao hơn. Kết thúc năm 2021 tổng lượng tiền + tương đương tiền và đầu tư nắm giữ đến ngày đáo hạn (cho vay ngân hàng) của DPR là 1,320 tỷ đồng, chiếm đến 32.7% tổng tài sản của công ty. Chỉ số tiền/cp = 29.5K (Hình 1)

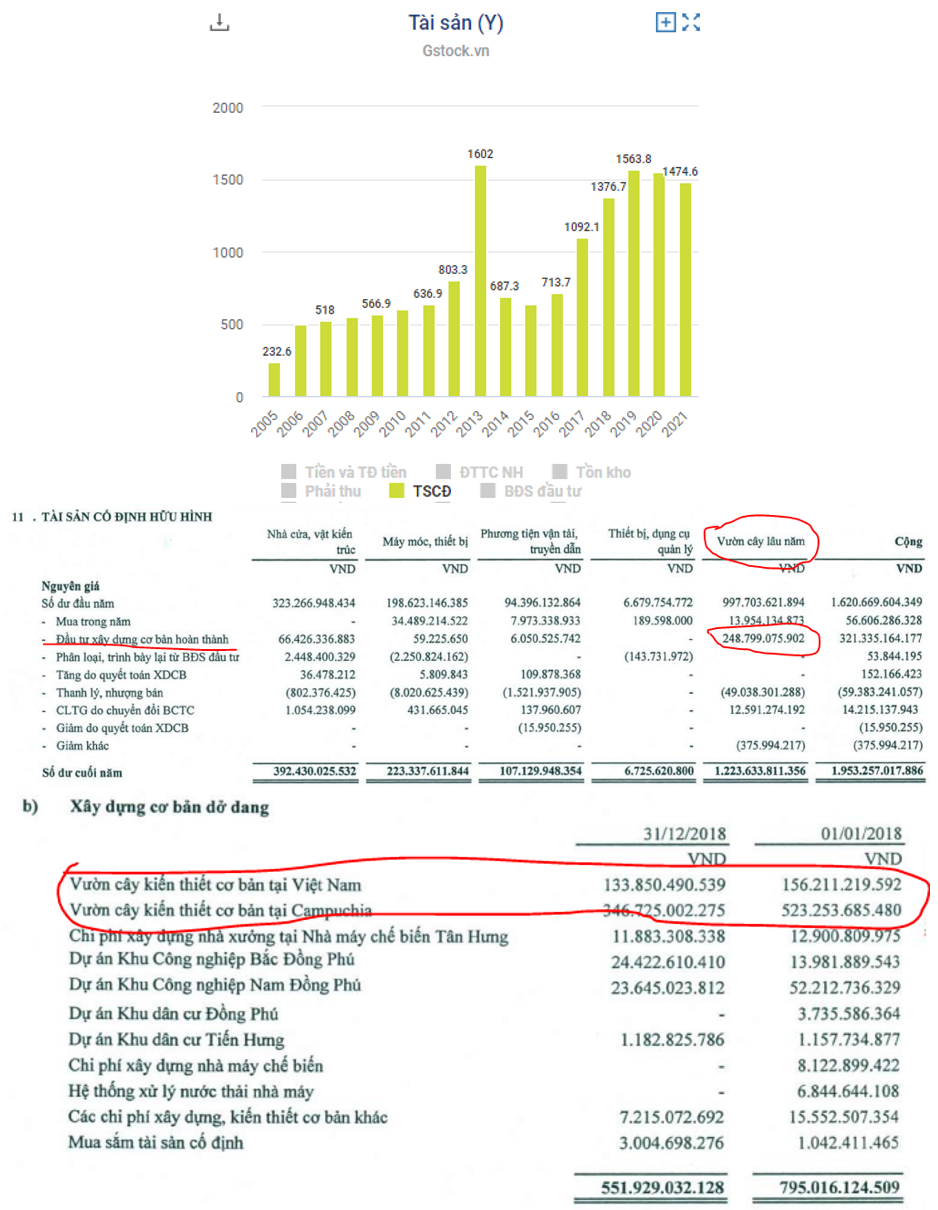

Ngoài ra đáng chú ý trong tài sản của DPR đó là khoản tài sản cố định khi chiếm đến 36.6% trong tổng tài sản của công ty. Đáng chú ý khoản mục này tăng lên nhanh trong giai đoạn năm 2017-2019 như ảnh dưới. Chúng tôi có kiểm tra lại báo cáo tài chính các năm này thì phần chính là tăng do tăng diện tích vườn cây cao su tại Việt Nam và Campuchia. Với việc phát triển quỹ đất cao su sang Campuchia cũng sẽ giúp DPR dễ dàng chuyển đổi các quỹ đất cao su già tại Việt Nam sang làm KCN dễ dàng như hiện nay mà mảng kinh doanh chính vẫn được đảm bảo. (Hình 2)

Như vậy điểm qua tài chính doanh nghiệp chúng tôi thấy DPR là doanh nghiệp có nền tảng tài chính rất mạnh với nguồn lực tiền mặt lớn cũng như không vay nợ. cấu trúc tài sản của công ty cũng ở trạng thái an toàn.

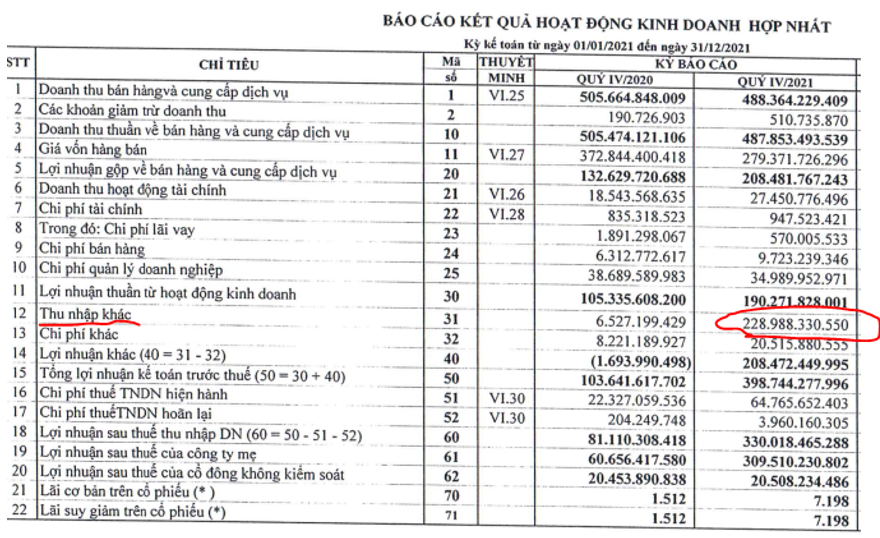

2. Kết quả kinh doanh

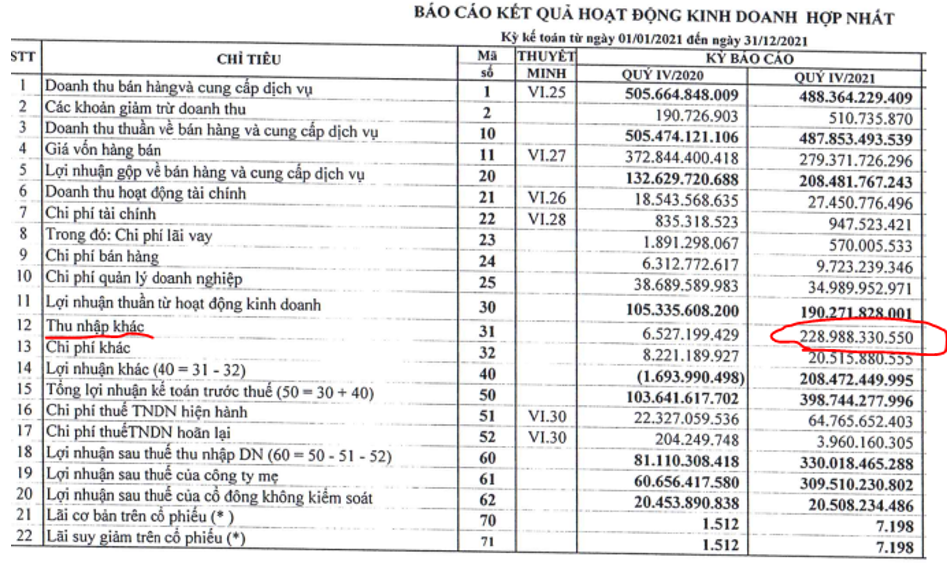

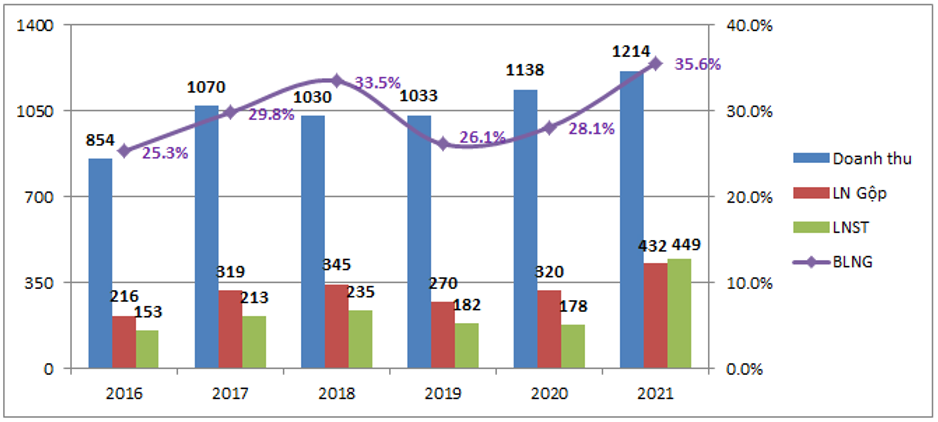

Kết quả kinh doanh của DPR trong năm 2021 ghi nhận mức tăng trưởng rất lớn về lợi nhuận sau thuế của công ty mẹ với 449 tỷ đồng, tăng 2.5 lần so với 2020. Tuy nhiên doanh thu công ty chỉ tăng nhẹ ở mức 6.7% khi ghi nhận 1,214 tỷ đồng. Nguyên nhân khiến lợi nhuận sau thuế công ty tăng mạnh mặc dù doanh thu không tăng nhiều là do trong quý 4-2021 công ty ghi nhận khoản thu nhập khác lên đến 229 tỷ đồng (Hình 3)

Cụ thể khoản này như thế nào chúng tôi sẽ phân tích chi tiết trong phần dưới của bài viết. Về mảng kinh doanh chính là cao su, trong năm 2021 nhờ giá bán tốt hơn nên biên lợi nhuận cũng được cải thiện hơn so với các năm trước qua đó đóng góp thêm cho kết quả kinh doanh của công ty. (Hình 4)

Trong các năm qua mảng kinh doanh chính của công ty không có sự tăng trưởng lớn mà chủ yếu là đi ngang và tăng nhẹ qua các năm. Vậy điểm nhấn với DPR trong các năm tới là gì và động lực để cổ phiếu tăng giá trong thời gian gần đây là gì? Dưới đây sẽ là phân tích chi tiết các ngành nghề và tiềm năng của DPR.

II. Bóc tách ngành nghề và tiềm năng tăng trưởng

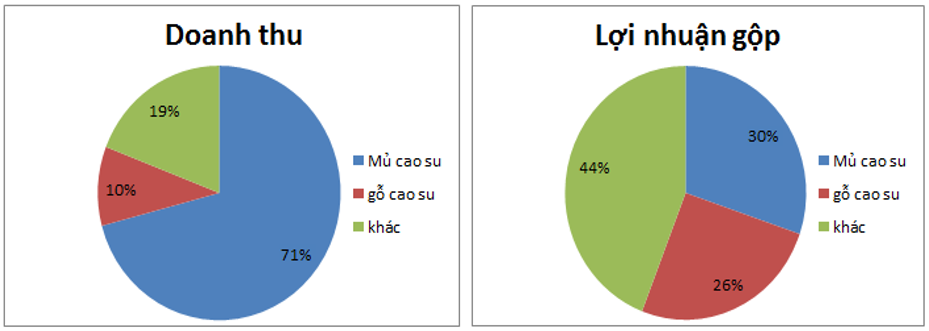

Bóc tách báo cáo tài chính năm 2021 của DPR chúng ta có thể thấy đóng góp chính cho kết quả kinh doanh của DPR là mảng mủ cao su và bán gỗ cây cao su. Ngoài ra là mảng mang lại doanh thu khác đó chính là mảng chuyển đổi đất làm khu công nghiệp (KCN). (Hình 5)

Cụ thể mảng mủ cao su tuy đóng góp 71% về doanh thu nhưng do biên lợi nhuận thấp nên chỉ đóng góp 30% về lợi nhuận gộp. Mảng bán gỗ cao su tuy chỉ đóng góp 10% doanh thu nhưng lại đóng góp 26% lợi nhuận gộp. Dưới đây chúng tôi sẽ phân tích chi tiết các ngành nghề của doanh nghiệp và tiềm năng tăng trưởng.

1. Ngành mủ cao su

Đây là ngành truyền thống của công ty với sản phẩm là mủ khai thác từ các vườn cây cao su do công ty quản lý. Trong năm 2021 diện tích khai thác cao su của công ty là 5,762ha với sản lượng khai thác được là 8,932 tấn, đạt 84.6% kế hoạch (KH 10.555 tấn). Sản lượng chế biến trong năm đạt 11,842 tấn, đạt 85% kế hoạch. (Hình 6)

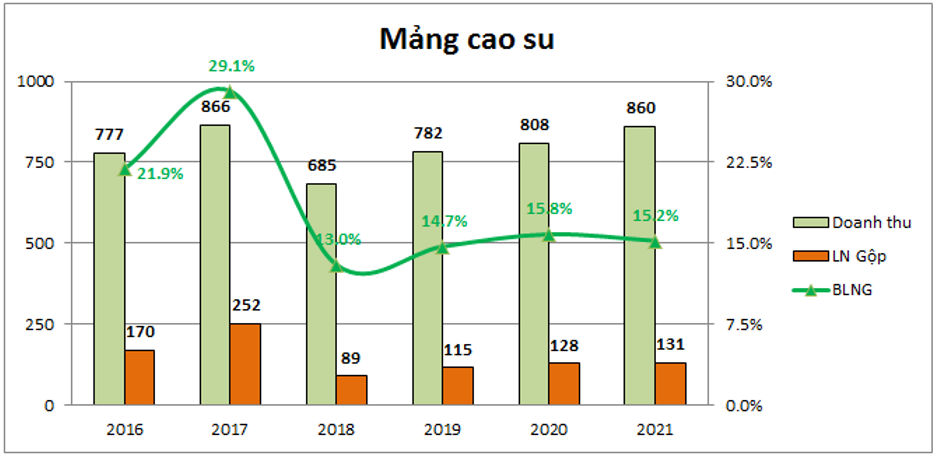

Tuy sản lượng khai thác và tiêu thụ của DPR trong năm 2021 thấp hơn so với 2020 (khai thác 11,763 tấn và tiêu thụ 15,849 tấn) nhưng nhờ giá bán cao nên doanh thu và lợi nhuận gộp của mảng mủ cao su năm 2021 vẫn tăng nhẹ so với 2020 khi đạt 869 tỷ đồng doanh thu (+6.4% yoy) và 131 tỷ đồng lợi nhuận gộp (+2.3% yoy).

Mảng bán mủ cao su phụ thuộc vào giá cao su thế giới và thường chậm hơn khoảng 6 tháng do hợp đồng thường ký trước. Như hình dưới đây là biến động giá cao su tự nhiên trong các năm gần đây, chúng ta có thể thấy giá cao su duy trì ở mức cao từ cuối 2020 cho đến 2021. Dù gần đây đã có xu hướng hạ nhiệt hơn nhưng vẫn duy trì ở mức cao. (Hình 7)

Trong năm 2022 chúng tôi cho rằng với việc giá cả hàng hóa tiếp tục tăng trở lại sẽ khiến giá cao su tự nhiên vẫn duy trì ở mức cao trên 220 JPY/kg, tuy nhiên đây là mức giá tương đương 2021 nên mảng cao su tự nhiên khả năng cao cũng sẽ đi ngang so với 2021. Chúng tôi cho rằng doanh thu mảng mủ cao su sẽ duy trì ở mức quanh 900 tỷ đồng doanh thu và 140 tỷ đồng lợi nhuận gộp.

2. Ngành bán gỗ cao su thanh lý

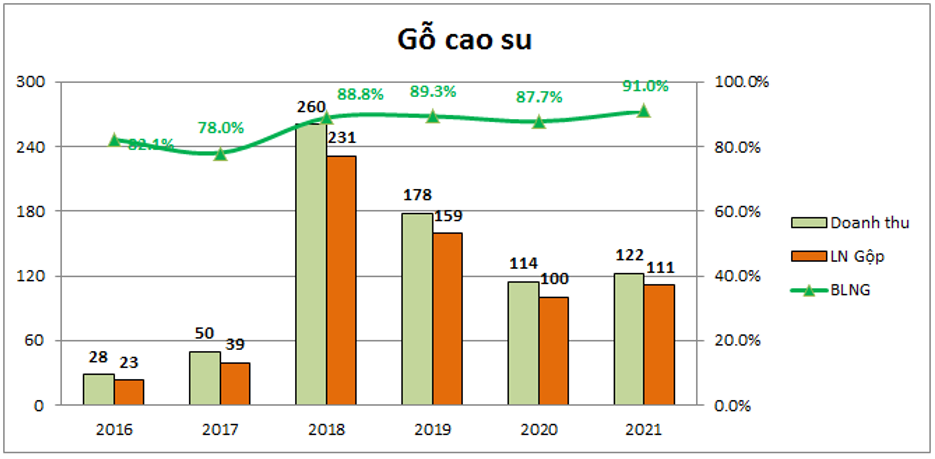

Đây là mảng đặc thù của ngành cao su tự nhiên khi các rừng cao su già cần tái canh và sẽ thanh lý gỗ các rừng cây cao su quá tuổi khai thác. Với biên lợi nhuận lên đến trên 80% và giá gỗ cũng duy trì ở mức cao đang là ngành mang lại nhiều lợi nhuận cho DPR. Cụ thể doanh thu và lợi nhuận gộp trong các năm gần đây như hình 8 dưới:

Chúng ta có thể thấy từ 2018 cho đến nay doanh thu và lợi nhuận mảng thanh lý gỗ cao su luôn duy trì ở mức cao do công ty đang vào chu kỳ tái canh các vườn cây lâu năm và chuyển đổi mục đích sử dụng đất. Cụ thể trong năm 2021 công ty đã thanh lý 98.94ha cao su chuyển đổi thực hiện khu dân cư Tiến Hưng 1 và KDC Tiến Hưng 2, ngoài ra trong các năm tới cùng với xu hướng chuyển đổi khoảng 4,000 ha trong quỹ đất rừng cao su sang làm KCN thì mảng khai thác gỗ cũng sẽ tăng trưởng mạnh trở lại do sản lượng khai thác tăng lên. Năm 2022 công ty đặt chỉ tiêu doanh thu mảng khai thác gỗ là 135 tỷ đồng và chúng tôi cho rằng DPR hoàn toàn có thể vượt con số trên mà công ty đề ra. Chúng tôi cho rằng trong các năm tới mỗi năm mảng khai thác gỗ cao su có thể mang lại doanh thu trên 200 tỷ đồng và lợi nhuận gộp trên 170 tỷ đồng.

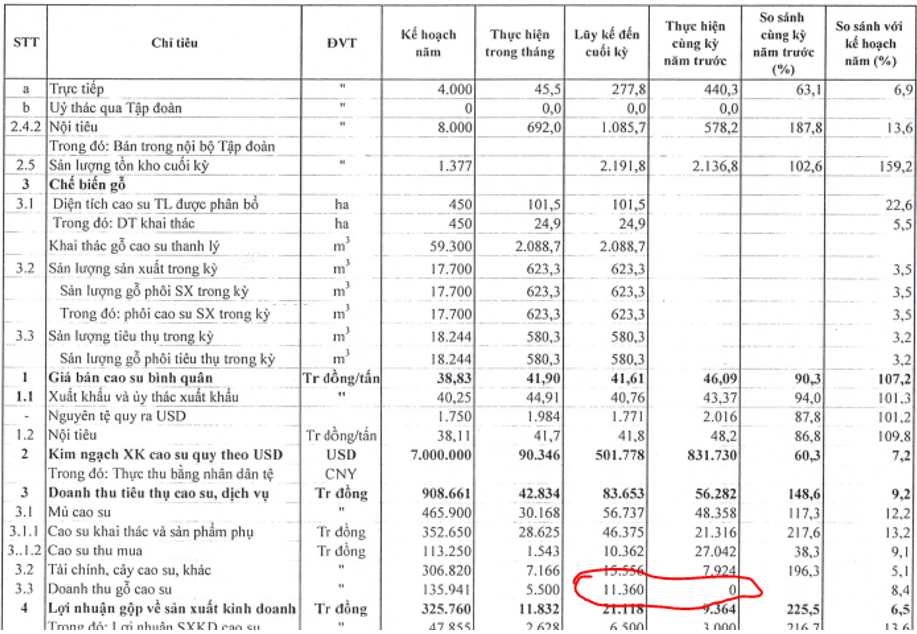

Cập nhật lũy kế 2 tháng đầu năm 2022 mảng khai thác gỗ cũng đã đóng góp hơn 11 tỷ doanh thu trong khi cùng kỳ con số đóng góp là 0 đồng. (Hình 9)

Ngoài mảng thanh lý cây cao su thì lợi nhuận gộp của 2 tháng đầu năm 2022 tất cả các mảng cũng ghi nhận con số hết sức ấn tượng với 21.1 tỷ đồng tăng hơn 2 lần so với cùng kỳ ( 9.3 tỷ đồng ).

3. Ngành KCN và chuyển đổi KCN

Đây là ngành mà DPR đang và sẽ hướng tới trong các năm tới giống như những gì mà một doanh nghiệp trong ngành cao su khác đã từng làm trong các năm qua là PHR. Có thể nói PHR đã thay da đổi thịt nhờ chính sách này của công ty và liệu DPR có làm được điều tương tự?

Các KCN của PHR chuyển đổi chủ yếu nằm tại Bình Dương và đây là thủ phủ của các KCN khi Bình Dương là tỉnh thu hút vốn đầu tư FDI các năm qua rất tốt. còn với DPR thì các vườn cao su đa phần nằm tại tỉnh Bình Phước, tỉnh có sức hút FDI kém hơn so với Bình Dương. Tuy nhiên trong các năm tới khi mà các tuyến cao tốc hoàn thành cùng với giá thuê tại Bình Phước (khoảng 40-60$/m) rẻ hơn khá nhiều so với tại Bình Dương sẽ thu hút được các doanh nghiệp về thuê tại đây.

Cụ thể về DPR như sau:

- Sở hữu 2 KCN đang cho thuê là KCN Bắc Đồng Phú và Nam Đồng Phú với tỉ lệ sở hữu của DPR là 51%. Hiện tại KCN Bắc Đồng Phú với 190ha đã lấp đầy khoảng 80% và còn dư địa khoảng 30ha đất thương phẩm sẵn sàng cho thuê. KCN Nam Đồng Phú với 69ha đã lấp đầy 100%. Như vậy dư địa doanh thu còn lại của KCN vào khoảng 200 tỷ đồng sau khi chia tỉ lệ lợi ích.

- 2 KCN Bắc Đồng Phú GD2 317ha và Nam Đồng Phú GD2 488ha đã được chấp thuận 1/500 trong năm 2021 và sẽ được triển khai trong các năm tới để gối đầu các KCN hiện tại khi lấp đầy. Tỉ lệ lợi ích của DPR khoảng 50%

- Về kế hoạch dài hạn trong nhiều năm tới DPR đang triển khai việc chuyển đổi quỹ đất trồng cao su sang KCN cụ thể như sau:

+ Hiện quỹ tổng quỹ đất của DPR vào khoảng 9,300ha và công ty sẽ chuyển đổi dần quỹ đất sang KCN với 2,000ha tự phát triển, 2,000ha bàn giao đất cho công ty phát triển KCN và còn lại 5,300ha để phát triển rừng cây cao su

+ Trong 2,000ha DPR tự làm KCN thì 2 KCN Bắc Đồng Phú và Nam Đồng Phú giai đoạn 2 đã được chấp thuận 1/500 với tổng khoảng 800ha và còn khoảng 1,200ha nữa

+ Trong 2,000ha bàn giao cho đối tác phát triển KCN thì công ty dự kiến sẽ bàn giao khoảng 200ha mỗi năm trong 10 năm và với giá trung bình khoảng 1 tỷ đồng/ha. Trong năm 2021, cụ thể quý 4/2021 DPR đã hạch toán 229 tỷ đồng thu nhập khác chính là khoản nhận đền bù bàn giao quỹ đất cho 4 cụm công nghiệp Tân Phú, Tiến Hưng, Tân Tiến 1 và Tân Tiến 2. (HÌnh 10)

Hiện còn 2 cụm dân cư là Tiến Hưng 1 và Tiến Hưng 2 sẽ tiếp tục được bàn giao đất trong năm 2022 với lợi nhuận từ đền bù khoảng 150 tỷ đồng. Nếu tính ra thì có thể coi khoản nhận đền bù đất là khoản thu nhập ổn định trong 10 năm tới với DPR với mỗi năm trung bình khoảng 200 tỷ đồng lợi nhuận.

Như vậy mảng KCN của DPR sẽ là điểm nhấn trong các năm tới và đóng góp lớn cho lợi nhuận của công ty với trên 200 tỷ đồng mỗi năm (Cho thuê + bàn giao đất cho đối tác).

III. Tổng kết và định giá

Như vậy chúng ta có thể thấy được bức tranh tổng quan về doanh nghiệp DPR ở phần trên với 3 ngành chính đóng góp cho doanh nghiệp là mủ cao su, khai thác gỗ và chuyển đổi KCN. Chúng tôi cho rằng lợi nhuận các năm tới sẽ chủ yếu nhờ mảng khai thác gỗ cao su và nhận đền bù đất bàn giao do DPR sẽ thanh lý các rừng cao su này lấy gỗ và bàn giao đất cho đối tác với diện tích khoảng 200ha mỗi năm. Chúng tôi đánh giá cao tiềm năng trong dài hạn của DPR khi mà xu hướng dịch chuyển FDI vào Việt Nam sẽ còn tốt lên trong các năm tới khi hạ tầng được đẩy mạnh.

Về định giá thì chúng tôi thấy rằng DPR đang chạy trước một phần định giá do những triển vọng doanh nghiệp khá rõ nét và an toàn trong các năm tới. Hiện tại sau khi chạm gần vùng đỉnh 8x thì cổ phiếu đã điều chỉnh về vùng 74-75 tương ứng vốn hóa 3,200 tỷ đồng. Chúng tôi cho rằng mức vốn hóa phù hợp với DPR trong năm 2022 là khoảng 3,700- 3,900 tỷ tương đương mức giá 85-90k/cp.

———-Team LTBNM tổng hợp và phân tích ————-