Một trong những thôi tin sớm muộn rồi cũng phải đến trên thị trường chứng khoán là việc FED nâng lãi suất, kéo theo đó là sự điều chỉnh trong lãi suất ngân hàng các nước khác – trong đó có Việt Nam. Vì vậy, dòng tiền thông minh trên thị trường sẽ phải tìm những mã cổ phiếu dư địa tăng trưởng dài, nhưng đồng thời giá phải đủ rẻ. FPT là một mã có dư địa tăng trưởng, nhưng liệu có đủ dài và đủ rẻ để được lọt vào mắt xanh của nhà đầu tư không? Nhất là trong giai đoạn thị trường đầy biến động như hiện nay? Bài viết ngắn lần này của team sẽ lần lượt trả lời những câu hỏi này.

I. Tổng kết tình hình kinh doanh 2021

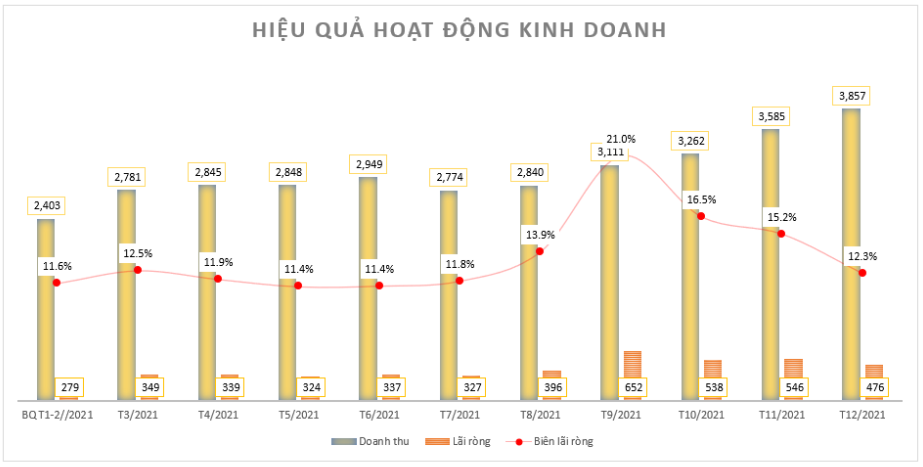

Tổng kết 2021, FPT đạt 35.657 tỷ đồng doanh thu (+19,5% yoy), LNST đạt 5.345 tỷ đồng tương đương tăng trưởng 20,8% yoy. Đây là mức tăng trưởng khá tốt trong bối cảnh dịch bệnh vẫn còn phức tạp tại Việt Nam và thế giới trong năm qua. Như vậy, FPT lần lượt hoàn thành 103% và 102% kế hoạch năm đề ra. (Hình 1)

Xét theo cơ cấu doanh thu, thì mảng CNTT vẫn chiếm tỷ trọng cao nhất (58%) với tăng trưởng mạnh và liên tục bứt phá với thị trường toàn cầu là điểm nhấn. Mảng viễn thông (tỷ trọng 36%) thì chịu ảnh hưởng cả tích cực và tiêu cực từ thời kì phong tỏa vừa qua. Và mảng đầu tư giáo dục (6%) dần có ghi nhận lãi dù tỷ trọng chưa cao.

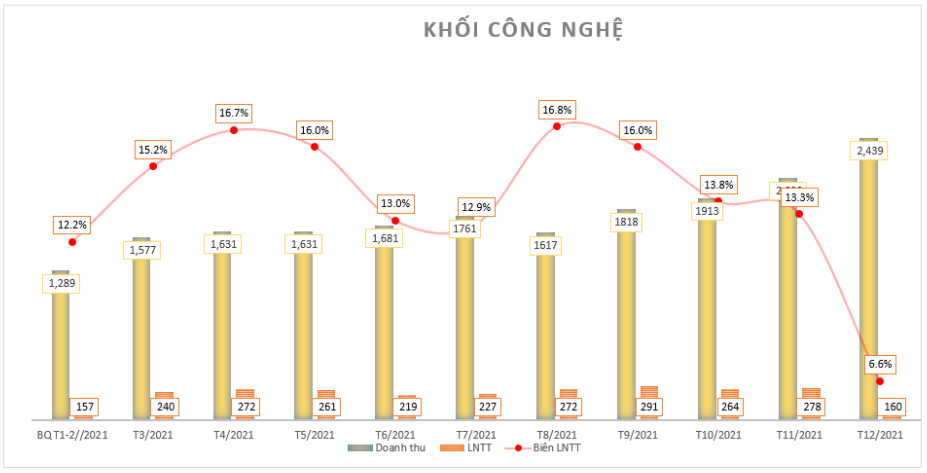

- Mảng CNTT: trong năm 2021, mảng CNTT ghi nhận 20.736 tỷ đồng doanh thu và 2.799 tỷ đồng LNTT. Chia nhỏ theo khu vực địa lý thì khối dịch vụ CNTT nước ngoài đạt 14.541 tỷ (+21,2% yoy), LNTT là 2.423 tỷ (+23% yoy). Khối dịch vụ trong nước ghi nhận 6.196 tỷ (+29%) và LNTT đạt 377 tỷ (+33,9%). (Hình 2)

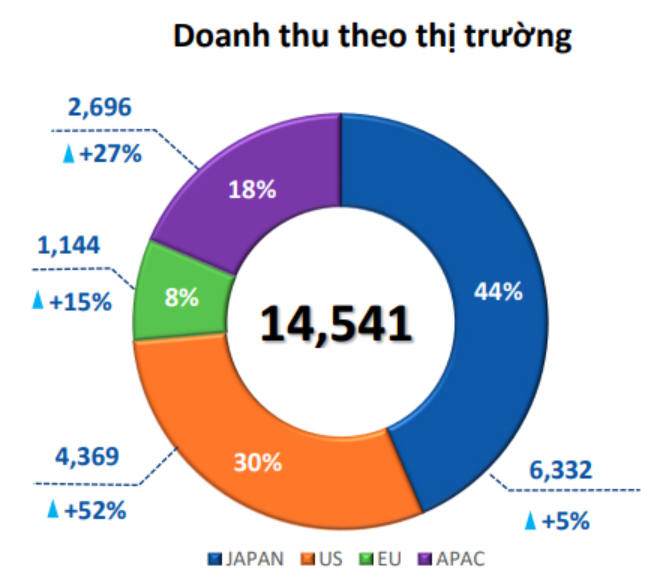

Giải thích cho sự tăng trưởng ấn tượng của mảng CNTT nước ngoài, FPT cho biết nhờ tỷ lệ tiêm vaccine cao và kinh tế dần hồi phục trở lại. Nhật Bản vẫn là thị trường lớn của công ty, tuy nhiên thị trường Mỹ mới là nơi ghi nhận mức tăng trưởng ấn tượng nhất với bước đầu tư vào Intertec mà chúng tôi đã nhắc đến trong bài phân tích trước. (Hình 3)

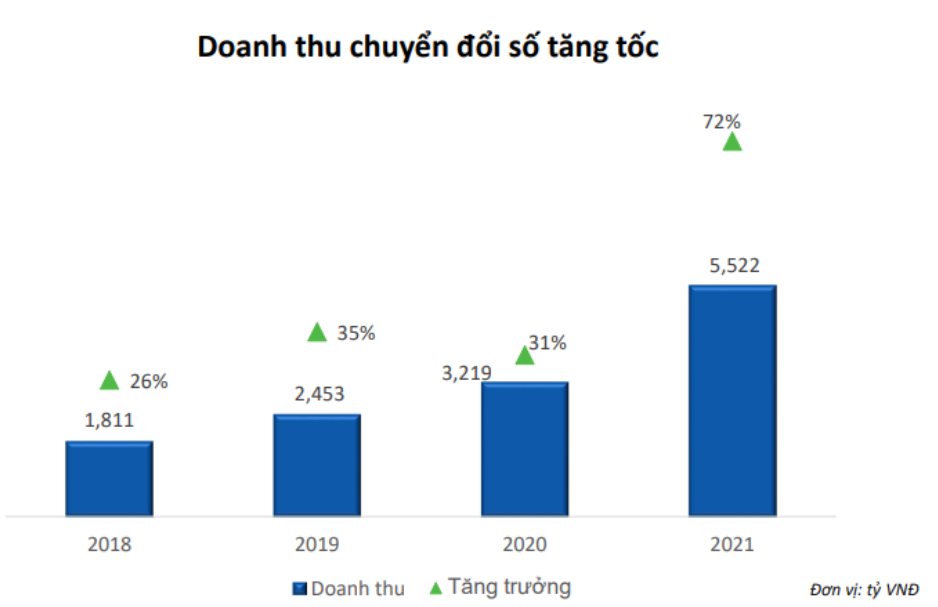

Trong năm 2021, doanh thu chuyển đổi số cũng tăng trưởng mạnh theo nhu cầu ngày càng tăng của thị trường. Cụ thể, FPT ghi nhận doanh thu mảng chuyển đổi số là 5.522 tỷ đồng, tăng trưởng mạnh 52%. Các mảng được tập trung có thể kể đến Điện toán đám mây, AI, Low Code. (Hình 4)

Khối dịch vụ CNTT nước ngoài còn ghi nhận những dự án lớn trong năm. Công ty đã ghi nhận 19 dự án lớn trên 5 triệu đô – tăng trước gấp 2 lần năm trước. Bên cạnh đó là vô số các dự án từ $500.000 đến trên 1 triệu đô. Tệp khách hàng cũng được mở rộng khi số lượng khách hàng đóng góp doanh thu trên 1 triệu đô đạt 126, còn trên $500.000 là 245.

Với đà mở rộng như vậy ngay trong mùa dịch, chúng tôi tin rằng 2022 sẽ tiếp tục là một năm tăng trưởng tích cực đối với mảng CNTT trên thị trường quốc tế. Còn đối với thị trường trong nước, doanh thu đạt 6.195 tỷ, tăng 29% do FPT đang tập trung vào bán các ứng dụng và giải pháp cho các doanh nghiệp vừa và nhỏ.

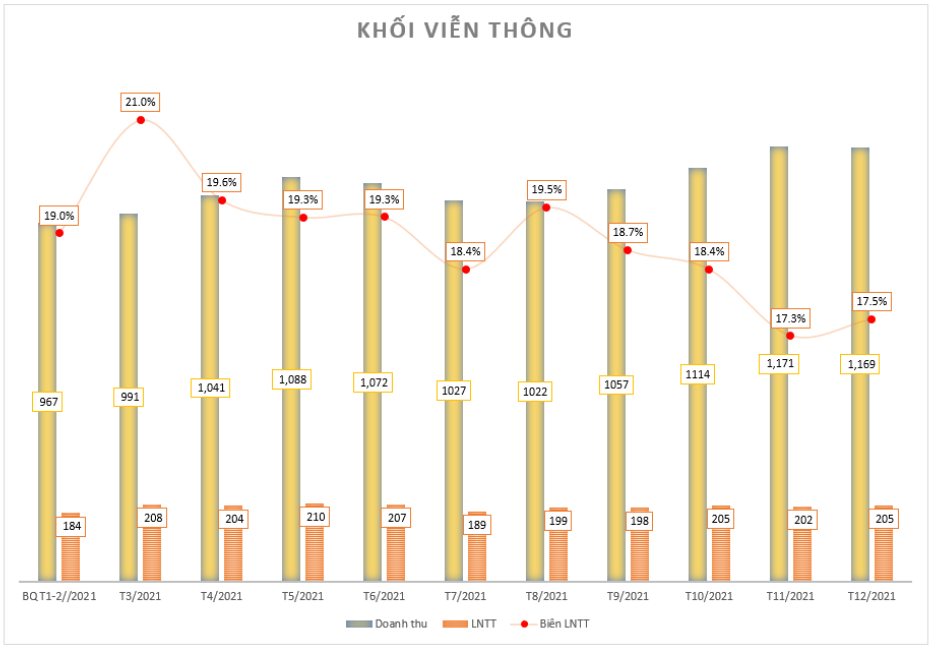

- Mảng viễn thông: Ghi nhận doanh thu 12.079 tỷ đồng với mức tăng trưởng 11,2% và LNTT đạt 2.119 tỷ (+16,5% yoy) tương đương tỷ suất LNTT la 17,5% – cao hơn mức 16% năm 2020. Tuy nhiên xét riêng trong năm thì có thể thấy giai đoạn tỷ suất lợi nhuận cao nhất là giai đoạn Q2 khi mà mảng dịch vụ truyền hình trả tiền PayTV được hưởng lợi lớn từ khoảng thời gian giãn cách xã hội. (Hình 5)

Tuy nhiên, mảng nội dung số lại chịu ảnh hưởng tiêu cực khi gần như không tăng trưởng – đạt 607 tỷ, LNTT tăng trưởng nhẹ 8,2% với 276 tỷ. Lí giải cho điều này, có thể thấy mảng quảng cáo này chủ yếu có khách hàng liên quan đến lĩnh vực hàng không, nhà hàng, khách sạn – đều là những lĩnh vực ảnh hưởng tiêu cực bởi Covid19 nên FPT cũng khó mà tăng trưởng được trong giai đoạn vừa qua.

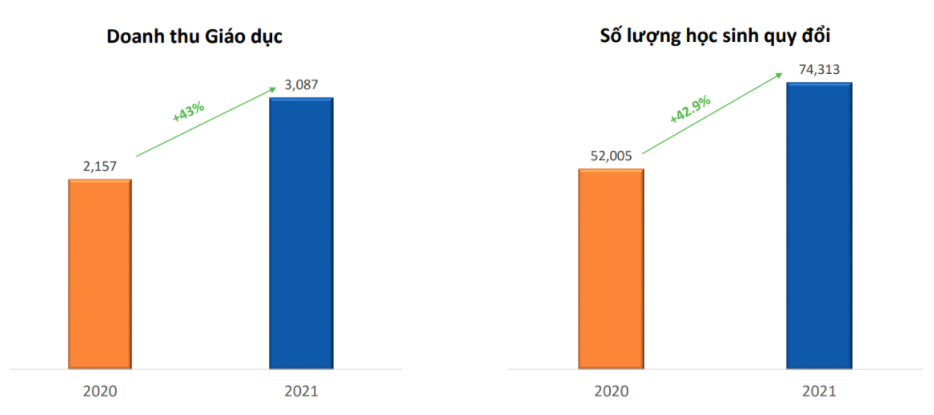

- Mảng đầu tư và giáo dục: Là ngành nghề gần như không chịu tác động của Covid, mảng giáo dục của FPT vẫn tăng trưởng ổn định nhờ nhu cầu đầu vào tiếp tục tăng, đặc biệt là ngành CNTT vốn là thế mạnh của doanh nghiệp này. Riêng mảng giáo dục ghi nhận doanh thu 3.087 tỷ (+43% yoy) và số lượng học sinh cũng tăng mạnh lên 74.313 học sinh. Với uy tín trong ngành giáo dục nói chung, mảng CNTT nói riêng, chúng tôi kì vọng số lượng học sinh sẽ tiếp tục tăng trong những năm tới. (Hình 6)

Bên cạnh đó, mảng đầu tư đã dần có lãi sau 9 tháng thua lỗ trong năm 2021. Chúng tôi không có thông tin về danh mục đầu tư của FPT, nhưng theo làn sóng chung Q4/2021 thì nhiều khả năng các doanh nghiệp trong danh mục đầu tư của công ty đã hồi phục hoạt động kinh doanh sau khi trở lại bình thường mới.

II. Định giá

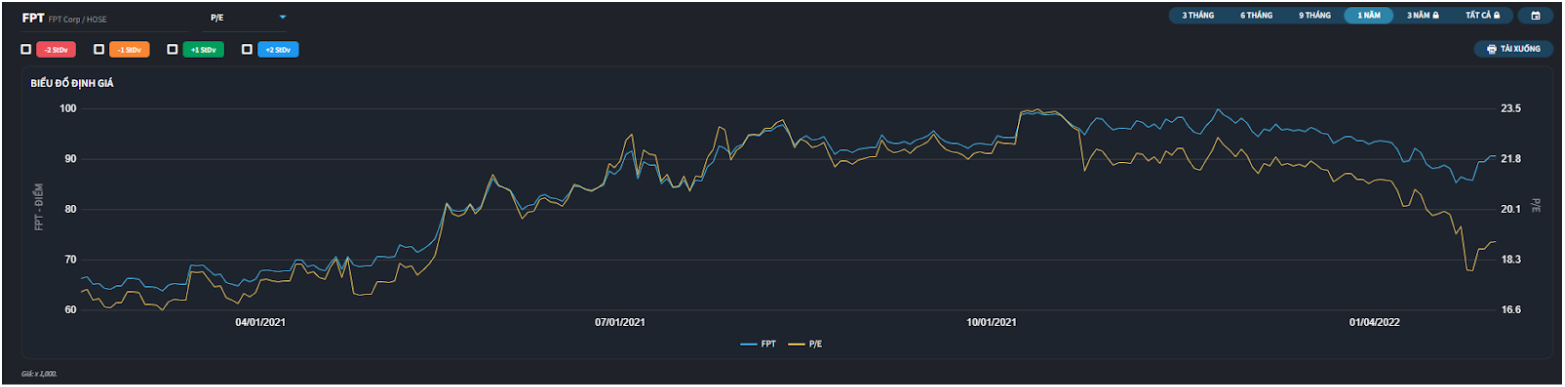

Để tổng kết lại thì báo cáo FPT trong năm 2021 là tốt, với những hợp đồng và khách hàng tiềm năng trên phạm vi toàn cầu. FPT đã trở mình từ một doanh nghiệp gia công phần mềm sang một đối tác lớn trong lĩnh vực chuyển đổi số. Chính vì vậy nên chúng tôi đã khuyến nghị mua FPT ở vùng giá 92.x và chốt lời thành công tại vùng giá 98.x.

Lí do chúng tôi chốt lời sớm với mức upside chỉ 6,5% bởi FPT hiện đang neo ở mức PE khá cao, từ 18 đến 20 lần. Với doanh nghiệp thông thường neo ở mức PE 18-20 lần thì chúng tôi kì vọng tăng trưởng phải từ 30-40% trở lên và đều đặn qua các năm. Tuy nhiên với doanh nghiệp lớn như FPT, chúng tôi thấy rằng mức tăng trưởng 20-25% như hiện nay là phù hợp giống như các mã khác trong vn30. Nói cách khác, với báo cáo 2021 chúng tôi thấy rằng định giá hiện tại đã phản ánh đầy đủ tăng trưởng của doanh nghiệp.

Với một doanh nghiệp tăng trưởng đều đặn 20%/năm với PE 20 lần như FPT thì sẽ phù hợp với những nhà đầu tư tích sản, cầm cổ phiếu tính theo năm. Với dòng tiền thông minh, thì những cổ phiếu PE cao sẽ không được ưa thích nhất là trong thời kì lãi suất tăng như hiện nay.FPT chỉ phù hợp trong năm 2022 với 2 chiến lược:

– Mua nếu thị trưởng xảy ra giảm sâu.

– Cầm thật lâu dài.

Tối đa trong 2022 có lẽ FPT sẽ chỉ mang lại tầm 15% lợi nhuận (tính tại mốc giá 90k đầu năm). Vì thế chúng tôi cho rằng ndt nên tìm các cổ phiếu có tiềm năng tăng trưởng cao hơn.

———-Team LTBNM tổng hợp và phân tích ————-