Đối với các doanh nghiệp kinh doanh dầu và các chế phẩm từ dầu, có lẽ thời gian Covid qua quả thực là kinh hoàng. Với những doanh nghiệp thượng nguồn – tức là khai thác dầu như PVD, PVS sẽ gặp nhiều khó khăn khi nhu cầu khai thác mới sẽ không còn nhiều. Thế nhưng, với tiềm năng tăng trưởng khá tốt bởi nhu cầu năng lượng ở nước ra sẽ tiếp tục tăng mạnh nhất là trong bối cảnh thiếu điện như hiện nay, mảng hạ nguồn sẽ được hưởng lợi nhiều hơn. Vì vậy, team tập trung đi tìm những doanh nghiệp trong ngành đáp ứng được yêu cầu khắt khe, và GAS chính là một điểm sáng trong bức tranh ảm đạm của ngành dầu khí. Trong bài viết này, chúng tôi sẽ tập trung đi sâu vào những câu chuyện phát triển của doanh nghiệp này trong tầm nhìn dài hạn. Chúng ta sẽ xem đến bao giờ có thể tham gia bắt đáy gas được.

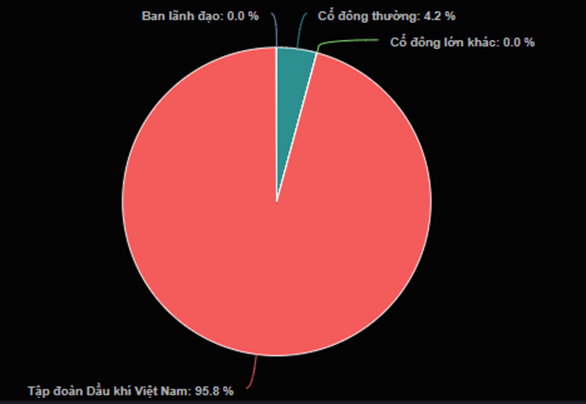

1. Cơ cấu cổ đông GAS

Điều đầu tiên để nói về GAS có lẽ là cơ cấu cổ đông rất cô đặc của mã cổ phiếu này khi đến 95,76% thuộc vể Tổng Công ty Dầu khí Việt Nam, 4,24% còn lại thuộc về các cổ đông khác. (Hình 1)

Như vậy, chủ yếu giá của GAS sẽ phụ thuộc vào nhóm cổ đông thường, trong đó có cổ đông nước ngoài. Tính đến ngày 28/09/2020, hiện khối ngoại đang năm giữ khoảng 3,2% trong tổng sổ 4,2% free float nên việc mua bán của khối ngoại sẽ tác động rất lớn đến giá của mã cổ phiếu này.

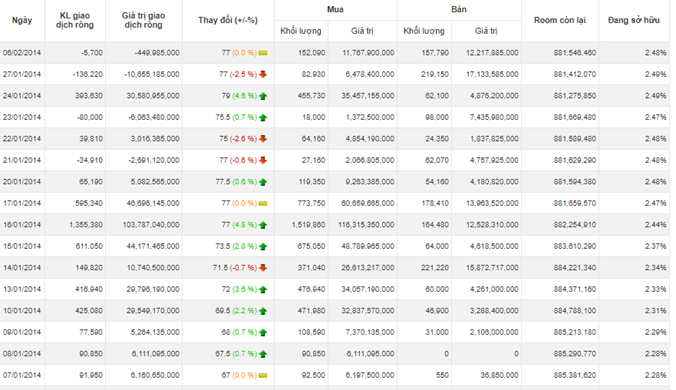

Chúng tôi liên hệ với quá khứ, trong giai đoạn 2013 – 2014 giá cổ phiếu GAS tăng rất mạnh. Nếu nhà đầu tư chú ý thì đây cũng là thời điểm các nhà đầu tư nước ngoài liên tục mua ròng, có những phiên mua ròng lên đến cả trăm tỷ đồng khiến giá cổ phiếu ảnh hưởng rất mạnh. Điều tương tự cũng xảy đến khi nhà đầu tư nước ngoài bán ròng vào năm 2015 – 2016. (Hình 2)

Chúng tôi cũng tìm ra một mối tương quan giữa giá dầu và cách mua bán của nhà đầu tư nước ngoài. Trong giai đoạn 2013-2014 giá dầu tăng mạnh (khung màu đỏ) thì GAS cũng được mau ròng nhiều giúp giá tăng mạnh. Nhưng ngay sau đó, giá dầu giảm mạnh (khung màu tím) thì GAS cũng bị bán ròng ròng rã như chúng tôi phân tích ở trên. Như vậy có thể thấy giá dầu ảnh hưởng đến tâm lý đầu tư của nhà đầu tư nước ngoài, từ đó ảnh hưởng 1 cách trực tiếp đến giá cổ phiếu. (Hình 3)

Quay lại với câu chuyện 2020, giá dầu sau khi rơi thẳng đứng như giai đoạn 2015 hiện đang có dấu hiệu phục hồi, cùng với đó là nước ngoài sở hữu đến 75% tỷ lệ free float còn lại thì chúng tôi nhận thấy một cơ hội đầu tư rất lớn từ GAS cho giai đoạn 2020 – 2021 sắp tới đây.

2. Tình hình hoạt động 6 tháng đầu năm

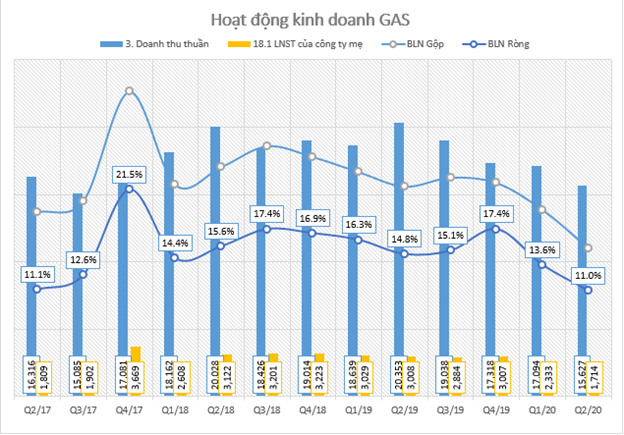

Có thể thấy, tình hình hoạt động kinh doanh của GAS thường cao điểm vào Q2, nhưng tình hình giá HSFO (loại hàng hóa để tính giá khí) sụt giảm mạnh do Covid đã khiến GAS có một mùa kinh doanh ảm đạm. (Hình 4)

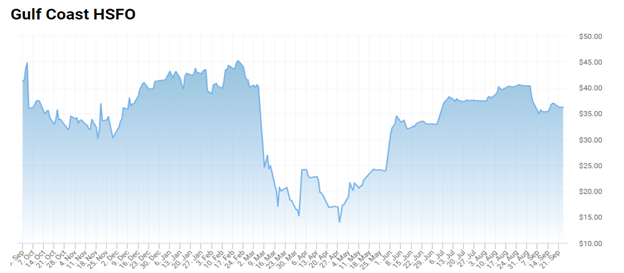

Đây cũng là quý đầu tiên từ 2017, các nhóm biên lợi nhuận của GAS mới thấp đến như vậy. Cụ thể, Q2/2020 ghi nhận 15.627 tỷ đồng doanh thu, và 1.712 tỷ đồng lợi nhuận – tương đương mức BLN ròng là 11%. Tuy vậy, chúng tôi cho rằng tình hình Q3 sẽ khả quan hơn bởi giá HSFO đang trên đà phục hồi từ đáy tháng 4 và dự sẽ đi ngang ở vùng giá này cho tới hết năm nay. Ngoài ra, thông tin OPEC+ cắt giảm thêm sản lượng từ các nhà máy sản xuất tại Trung Đông cũng là một thông tin hỗ trợ cho sự tăng giá trở lại của HSFO, hứa hẹn một thời ki phục hồi đối với GAS cũng như niềm tin trở lại từ nhóm cổ đông nước ngoài. (Hình 5)

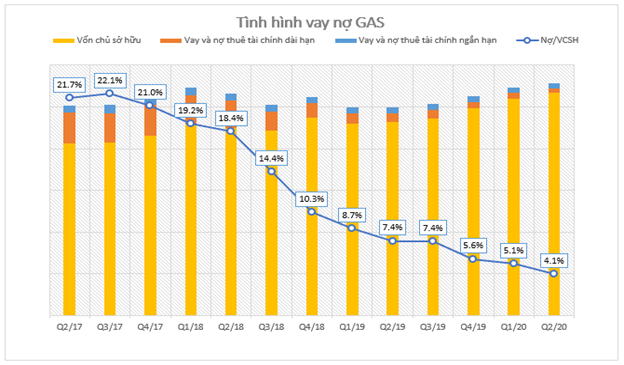

GAS là một trong những công ty có tình hình tài chính khá tốt, khi tỷ lệ vay nợ đang giảm dần qua các năm, các khoản nợ dài hạn đang thu nhỏ lại trong khi nợ ngắn hạn chỉ chiếm tỷ trọng rất nhỏ. Lưu chuyển tiền tệ của GAS cũng rất đẹp khi tiền từ hoạt động kinh doanh tiếp tục ghi nhận dương 5.811 tỷ đồng – dù giảm so với cùng kỳ khoảng 38% nhưng vẫn là con số ấn tượng trong mùa dịch. (Hình 6)

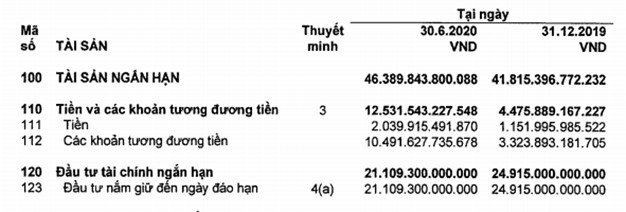

Trong Q2/2020, GAS cũng ghi nhận khoản tiền và tương đương tiền tăng mạnh trong quý. Đây là kết quả cuộc việc giảm các khoản đầu tư tài chính ngắn hạn và nhận được tiền từ việc gửi ngân hàng có kỳ hạn trên 3 tháng lớn hơn cùng kỳ khoảng 2.000 tỷ đồng. Vì vậy, dù CFO ghi nhận con số thấp hơn Q2/2019 nhưng về cơ bản thì lượng tiền và tương đương tiền cùng với đầu tư tài chính ngắn hạn tổng lại vẫn cao hơn cùng kỳ. (Hình 7)

Như vậy, dù là doanh nghiệp trong ngành dầu khí, nhưng có thể thấy tình hình hoạt động kinh doanh của GAS vẫn không bị ảnh hưởng trầm trọng và vẫn gia nhập câu lạc bộ lãi nghìn tỷ – điều không phải doanh nghiệp lớn nào cũng làm được trong mùa Covid này. Vậy những mặt hàng kinh doanh của GAS là gì mà có thể miễn nhiễm với thị trường chung như vậy?

3. Cơ cấu sản phẩm

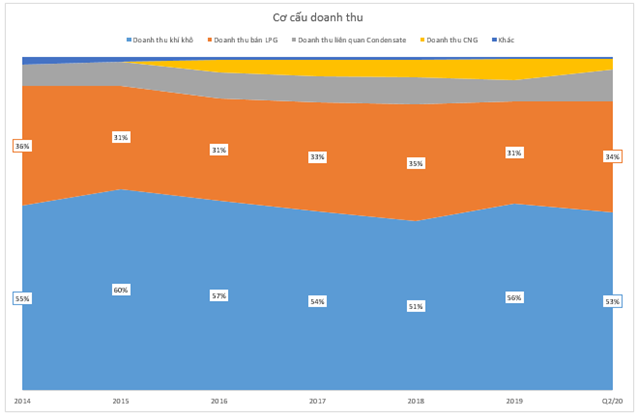

Hiện PV GAS kinh doanh 4 nhóm mặt hàng chính bao gồm: Khí khô, LPG, bán và vận chuyển khí Condensate và CNG. Sắp tới, dự đoán vào khoảng 2022 công ty sẽ ghi nhận thêm mảng kinh doanh từ khí LNG. Phần lớn cơ cấu doanh thu của GAS thuộc về mảng khí khô, theo sau là mảng khí LPG. (Hình 8)

Khí khô: các nhà máy điện, chiếm 80% tổng sản lượng khí và các nhà máy đạm với 11% và các khách hàng công nghiệp với 9%.

Khí dầu mỏ hóa lỏng (LPG): GAS chiếm 60% thị phần bán buôn LPG tại Việt Nam. Mạng lưới bao phủ khắp cả nước, phân phối bán lẻ qua thương hiệu PetroVietnam Gas.

Khí thiên nhiên nén (CNG): tham gia thị trường từ 2008, cung cấp cho các khách hang là các hộ công nghiệp sản xuất gạch men, sắt thép, gốm sứ… năm xa tuyến ống dẫn khí của PV GAS. CNG còn thay thế các nhiên liệu truyền thống như xăng, dầu và hiện tại đã chạy thử nghiệm trên 100 xe bus trên địa bàn tp.HCM.

Condensate: Đây là sản phẩm thu được từ khí ẩm khai thác từ mỏ dầu khí thuộc bể Cửu Long và Nam Côn sơn, sử dụng chủ yếu cho việc chế biến xăng thành phẩm, đóng góp 1 phần vào việc đảm bảo nguồn xăng trong nước.

Khí hóa lỏng thiên nhiên (LNG): dự kiến nhập khẩu và phân phối tại VN từ 2022, khách hang công nghệp tại Đông Nam Bộ và Bình Thuận là chủ yếu. từ 2022 – 2023, LNG đc cung cấp làm nhiên liệu cho 02 nhà máy điện là Nhơn Trạch 3 và 4 tại Đồng Nai và Sơn Mỹ 1 và 2 tại Bình Thuận.

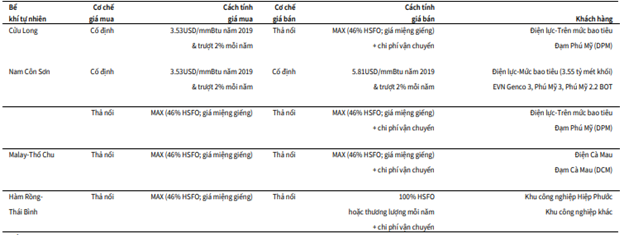

4. Giá mua và bán khi của Gas đối với từng nhóm khách hàng

Hiện Việt Nam có một vài mỏ khí chính:

- Nam Côn Sơn nằm ở bên bờ phía Nam là bể khí lớn nhất Việt Nam

- Cửu Long nằm ở phía Nam ĐBSCL, phân bổ đều giữa dầu thô và khí

- Pm3 – CAA tại Malay – Thổ Chu

- Hàm rồng – Thái Bình ở phía Đông Bắc

Cơ chế mua, bán khí tự nhiên khá phức tạp. tùy từng mỏ và khách hàng sẽ có cơ chế tính giá khác nhau. Trong đó, cơ chế bán sẽ do Chính phủ quyết định, còn giá vốn sẽ dựa trên cơ chế gía cố định hoặc thả nổi tùy theo từng mỏ. Cơ chế mua, bán được tổng hợp như hình 9 dưới:

Có thể thấy, với mỗi cơ chế thì GAS đều đc đảm bảo tiêu chí không thể lỗ kể cả khi giá HSFO giảm mạnh bởi các chi phí vận chuyển, thuế quan đều đã được chuyển sang cho bên mua khí. Chi phí vận chuyển được xác định tùy từng vào đường ống khí.

Trong các khách hàng hiện tại của GAS, hiện có DPM vừa công bố thay đổi cách tính giá bán cho công ty này là đáng chú ý nhất. Cụ thể, ước tính có 65% nguồn cung của DPM đến từ mỏ Bạch Hổ – Rồng – Đồi Mồi (thuộc bể Cửu Long) được hưởng chi phí vận chuyển thấp (1,02 USD/mmbtu), 21% đến từ các mỏ khác trong bể Cửu Long và chịu phí cao (3,22 USD/mmbtu). 14% lấy từ bể Nam Côn Sơn với chi phí là 1,42 USD/mmbtu. Đồng thời, chi phí vận chuyển vẫn sẽ tăng khoảng 2%/năm kể từ 2021. Với việc thay đổi cách tính như vậy, GAS sẽ chuyển rủi ro chi phí đầu vào sang cho khách hàng và ăn phần chênh lệch chi phí vận chuyển khi các mỏ cũ hưởng chi phí vận chuyển thấp đang dần cạn kiệt trữ lượng.

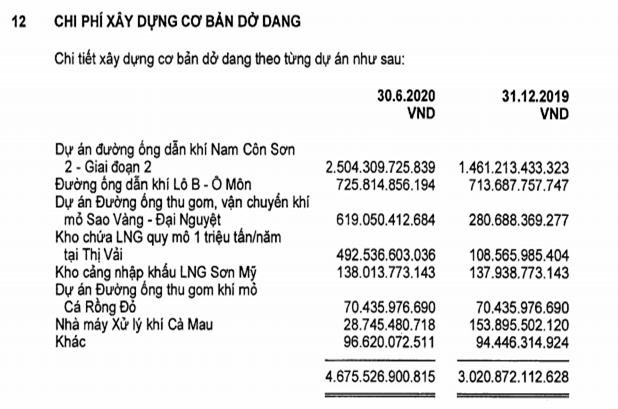

Ngoài ra, hiện GAS cũng đang tập trung xây dựng các dự án phục vụ tình hình hoạt động kinh doanh. Trong đó nổi bật là dự án đường ốn dẫn khí Nam Côn Sơn 2 – GĐ2 với số vốn đầu tư đang lên đến 2.500 tỷ đồng cũng với Đường ống thu gom, vận chuyển khí từ mỏ Sao Vàng – Đại Nguyệt. (Hình 10)

Theo đó, dự án đường ống dẫn khí Nam Côn Sơn 2 – gđ2 là dự án trọng điểm Quốc gia giữ vai trò quan trọng trong nhiệm vụ phá triển đồng bộ cơ sở hạ tầng ngành công nghiệp khí Việt Nam. Đây là dự án đầu tư các hạng mục ốn, công trình khí còn lại của dự án Đường ống dẫn khí Nam Côn Sơn sau khi hoàn thành toàn bộ giai đoạn 1 để thu gom, vận chuyển khí từ các mỏ Sư Tử Trắng, Sao Vàng, Đại Nguyệt về bờ. Ngay tiếp đó là dự án Đường ống thu gom, vận chuyển khí từ mỏ Sao Vàng – Đại Nguyệt về bờ nhằm bổ sung nguồn khí thiếu hụt tại khu vực Đông Nam Bộ. Dự kiến, dự án này sẽ được hoàn thành cuối Q3/2020, đưa vào bờ khoảng 2-3tỷ m3/năm về bờ. Hiện GAS cũng có công thức tính giá bán cho mỏ Sao Vàng này, và chúng tôi cho rằng đây tiếp tục sẽ là một mỏ khó mới chịu chi phí vận chuyển cao trong khi công thức tính sẽ vẫn là chuyển các rủi ro đầu vào cho khách hàng. Vì vậy, khả năng khi dự án đi vào hoạt động sẽ đem lại nguồn doanh thu tăng trưởng tốt cho GAS trong những năm sau.

5. Ẩn số LNG – câu chuyện dài hạn của Gas

Với tầm nhìn dài hạn, mảng khí LNG sẽ là mảng tiềm năng tăng trưởng rất tốt của GAS. Hiện tại các dự án dở dang dài hạn liên quan dến mảng LNG cũng đang được đẩy nhanh tiến độ, trong đó dự án Kho chứa LNG quy mô 1triệu tấn/năm tại Thị Vải là đang ở trong giai đoạn đầu tư mạnh với số vốn cuối Q2/2020 đã lên đến gần 500 tỷ đồng và Dự án LNG Sơn Mỹ đang là 138 tỷ. Vậy LNG là gì mà được săn đón đến thế?

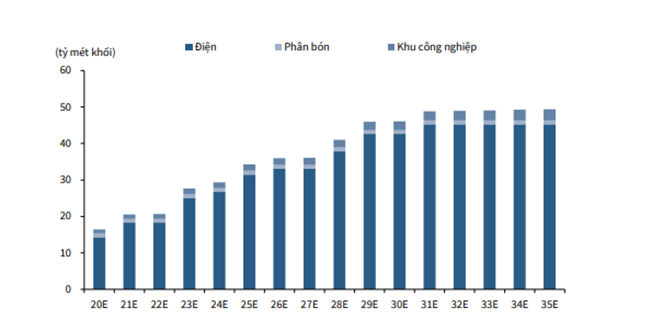

Đầu tiên, chúng ta cần phải hiểu rằng GAS là đơn vị độc quyền trong việc vận chuyển khí tự nhiên từ các mỏ thông qua đường ống dẫn như chúng tôi đã phân tích ở phần trên. Tuy vậy, sản lượng chỉ đáp ứng được khoảng 80% nhu cầu của các nhà máy điện bởi không có cơ sở vật chất để nhập khí LNG. Với việc nhu cầu điện ngày càng tăng lên, cùng với việc mở rộng mạng lưới điện khí của EVN sẽ làm nhu cầu khí tăng mạnh đến năm 2035. Sự thiếu hụt điện để đáp ứng nhu cầu mở rộng và phát triển sẽ càng nhấn mạnh tầm quan trọng của khí hóa lỏng LNG trong việc phát triển nguồn năng lượng ở Việt Nam, nhất là ngành điện lực.

Hình 11: Dự phóng tiêu thụ khí tự nhiên (LNG) theo ngành đến 2035

Và GAS sẽ là một trong những đơn vị dẫn đầu trong việc đầu tư các dự án cảng LNG tại Việt Nam. Theo đó, Tổng Công ty sẽ đầu tư 7/9 cảng LNG trong giai đoạn 2022 đến 2035. Nếu đúng tiến độ được đề ra, thì cảng Hải Linh tại khu vực Bà Rịa – Vũng Tàu sẽ là cảng đầu tiên của Việt Nam bắt đầu chạy thử và thương mại hóa từ năm 2021 và tiếp sau đó là cảng Thị Vải của GAS. Công ty Hải Linh sẽ là doanh nghiệp tư nhân đàu tiên cung cấp khí cho EVN và phá bỏ thế độc quyền của GAS trong lĩnh vực này. Tuy nhiên, chúng tôi không đánh giá quá cao sự cạnh tranh bởi GAS vẫn sẽ là nhà cung cấp lớn về số lượng cảng, cũng như nhu cầu khí LNG được kì vọng tiếp tục tăng mạnh trong những năm sau.

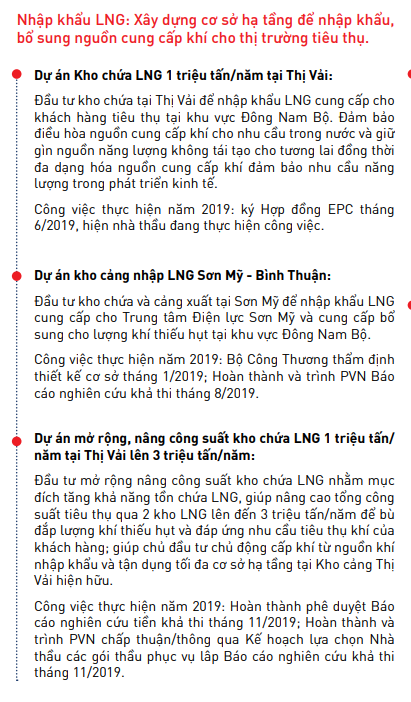

Hiện tại, có 2 dự án được GAS triển khai là Dự án kho cảng LNG Thị Vải và LNG Sơn Mỹ – Bình Thuận. (Hình 12)

Đối với dự án LNG tại Thị Vải với thiết kế 1 triệu tấn/năm, tính đến tháng 4/2020 thì tổng thể tiến độ đạt 13,8% sau khi đi vào khởi công tháng 10/2019. Kho hàng LNG Thị Vải có khả năng tiếp nhận được tàu vận chuyển LNG trọng tải lelen đến 85.000 tấn, với các hạng mục trong GĐ1 gồm bồn chứa LNG sức chứa 180.000m3 và các thiết bị công nghệ cao. Tổng mức đầu tư giai đoạn 1 là khoảng 285 triệu USD, sau khi hoàn thành và đi vào hoạt động trong năm 2022 thì sẽ cung cấp được khoảng 1,4 tỷ m3 khí cho các khách hàng tiêu thụ, bao gồm nhà máy điện Nhơn Trạch 3 và 4, các khách hàng công nghiệp và bù đắp một phần cho lượng khí thiếu hụt từ 2022 trở đi.

Bên cạnh đó, GAS cũng đã có dự án nghiên cứu, mở rộng kho chứa LNG Thị Vải từ 1 triệu m3 lên 3 triệu m3 (giai đoạn 2), tuy nhiên dự án này vẫn đang trong quá trình lên kế hoạch, lựa chọn nhà thầu thích hợp để lập Báo cáo nghiên cứu khả thi cuối năm 2019. Cảng Thị Vải sẽ là mặt xích quan trọng cho việc cung cấp khi tái hóa cho các hộ tiêu thụ khí, đảm bảo nhu cầu về khí, về điện cho khhi vực công nghiệp đang ngày càng phát triển tại khu vực Đông Nam Bộ.

Dự án thứ 2 được mong chờ của GAS là chuỗi dự án LNG Sơn Mỹ tại tỉnh Bình Thuận. Sau khi đề xuất Báo cáo nghiên cứu khả thi ồi cuối 2019 lên PVN, hiện GAS đang giải trình bổ sung các ý kiến của PVN để lựa chọn nhà thầu, xây dựng tiến độ tổng thể của dự án. Mục tiêu đề ra là sẽ ký được hợp đồng EPC trong Q4/2020, hoàn thành cuối năm 2023 để đồng bộ với dự án Nhiệt điện Sơn Mỹ 1 và 2. Vì vậy chưa có nhiều thông tin cũng như vốn được giải ngân cho dự án này.

Như vậy, có thể nói, câu chuyện về mảng LNG sẽ là động lực tăng trưởng cho GAS kể từ 2022 với những dự án rõ ràng về tiến độ cũng như tiềm năng dài hạn đầy hứa hẹn.

6. Định giá

Là một doanh nghiệp với lượng cổ phần của Nhà nước chiếm đến 96%, PV GAS thường xuyên chi trả cổ tức khá đều đặn với mức cổ tức tiền mặt có khi lên đến 45% như trong năm 2019. Năm 2020, GAS dự kiến chi trả 30% tương tự kế hoạch năm 2019, và chúng tôi kì vọng khả năng tăng trưởng lớn cổ tức cao hơn.

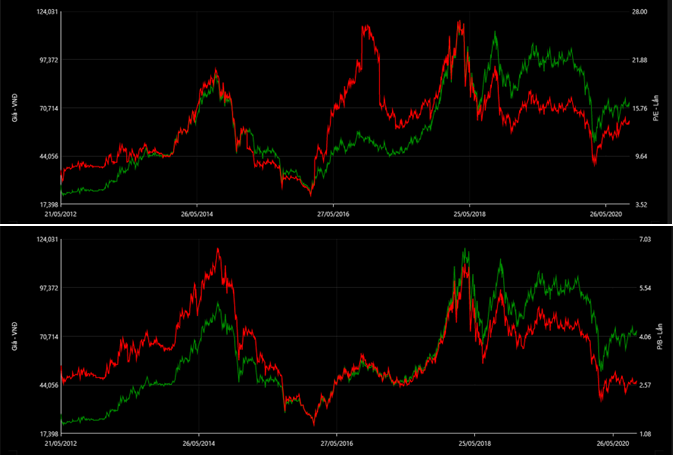

Về định giá, chúng tôi sử dụng Phương pháp PE. Hiện PE của GAS đang ở mức 13.x – 14.x. Nếu nhìn về lịch sử định giá, thì khi giá dầu hồi phục như giai đoạn 2014, 2016 hay 2018 thì GAS đều ghi nhận một mức PE khá cao, lên đến gần 28 lần. Bình thường trong giai đoạn không tăng trưởng, pe của gas thường giữ ở mức 15-17 lần. (Hình 13)

Vào giai đoạn cuối năm nay khi giá dầu phục hồi, cùng với đó là các dự án dẫn khí từ bể Sao Vàng – Đại Nguyệt về đất liền có thể làm động lực cho GAS tăng trưởng. Tuy vậy, đây là một cổ phiếu có giá khá cao và ảnh hưởng rất nhiều bởi khối ngoại, khối ngoại chiếm phần lớn giao dịch hàng ngày, chúng tôi cho rằng chỉ nên giải ngân khi thị trường có những nhịp chỉnh, hoặc các thông tin về giá dầu nửa cuối năm trở nên rõ ràng hơn thì khi đó GAS mới bứt cánh bay xa được. Quý nhà đầu tư cần theo dõi các biến động về giá dầu cuối năm. Một khi Vắc xin covid-19 được phân phối rộng rãi thành công, các chuyến bay quốc tế mở lại sẽ có thể là động lực giúp giá dầu tăng vọt.

Chúng tôi kiến nghị theo dõi đối với cổ phiếu Gas, chờ đợi điểm bắt đáy.

———-Team LTBNM tổng hợp và phân tích ————-