Trong một thị trường đang dần bão hòa, thì việc tìm kiếm những mã cổ phiếu trong một nhóm ngành còn nhiều dư địa tăng trưởng không phải là dễ. Nếu nhà đầu tư tinh ý để quan sát dòng tiền trong những phiên thị trường điều chỉnh vừa qua, thì không khó có thể thấy một trong những nhóm ngành khá vững vàng là dòng dệt may. Ví dụ tiêu biểu có thể kể đến như TNG – dù thị trường chỉnh nhưng cổ phiếu vẫn vượt đỉnh đầy thuyết phục, hay như GIL vẫn đang mải miết tìm đỉnh cao mới,… (Hình 1)

Nhận thấy dòng tiền thông minh đang tập trung về nhóm ngành này, và cũng gần thời điểm ra báo cáo tài chính, nên team chúng tôi sẽ làm một bài viết phân tích nhanh về GIL và những điểm cần lưu ý trong kì báo cáo tới đây.

I. Tình hình kinh doanh 2021

Kết thúc năm 2021, GIL đưa ra báo cáo tài chính khá đẹp dù các tỉnh trong Nam mất gần cả 1 năm ảnh hưởng nghiêm trọng bởi Covid-19. Cụ thể, trong Q4/2021, GIL ghi nhận doanh thu đạt 1.398,7 tỷ đồng, tăng trưởng đến 53,5% yoy. Tuy vậy LNST công ty mẹ lại chỉ ghi nhận 125,2 tỷ đồng – tương ứng mức tăng trưởng 5,9%. Theo công ty, bởi tình hình Q4 vẫn ảnh hưởng bởi dịch nên công ty vẫn phải tốn khá nhiều chi phí xét nghiệm, chi phí chống dịch có liên quan. Vì vậy dù tốc độ tăng trưởng của doanh thu là có tăng nhưng chi phí vẫn tăng nhanh hơn. Kết quả là, biên lãi ròng trong Q4 của GIL chỉ đạt 8,9% – thấp hơn cùng kỳ nhưng nếu xét về mặt bằng chung từ trước đến nay thì đây không phải là con số tệ đối với doanh nghiệp này. (Hình 2)

Như vậy tổng kết 2021, GIL ghi nhận doanh thu và LNST lần lượt đạt 4.150 tỷ và 329,3 tỷ đồng, đạt 138,3% và 183% kế hoạch năm. Đây là con số khá ấn tượng, bởi ngay cả khi so với con số thực hiện năm 2021 thì GIL cũng tăng trưởng nhẹ 6,7% và liên tục phá đỉnh cao về lợi nhuận kể từ khi lên sàn. Có thể thấy nếu không có ảnh hưởng bởi Covid thì nhiều khả năng con số về lợi nhuận sẽ còn cao hơn nữa.

Về tình hình đòn bẩy, thì GIL vẫn đang liên tục gia tăng vay nợ ngắn hạn để đáp ứng nguồn vốn lưu động. Những năm gần đây công ty cũng đều đặn tăng vốn qua các hình thức như trả cổ tức bằng cổ phiếu, hay bán ưu đãi, ESOP. Trong năm 2022, công ty cũng sẽ phát hành riêng lẻ 17 triệu cổ phiếu để tăng vốn – chúng tôi sẽ phân tích sâu vấn đề này ở phần sau của bài viết. Với việc tăng vốn liên tục, nên dù nợ có tăng nhưng chỉ số Nợ/VCSH vẫn được giữ đều đặn qua các quý và thường xuyên ở mức quanh 60 – 65%.

Đặc biệt trong báo cáo có khoản nợ dài hạn 68 tỷ mới phát sinh trong Q4 trên báo cáo hợp nhất. Đây là khoản nợ của công ty con KCN Gilimex đầu tư vào KCN Phú Bài 4. (Hình 3)

Như vậy để tổng kết lại kết quả kinh doanh của GIL trong năm 2021 thì không phải là xấu, bởi tình hình Covid ảnh hưởng mạnh đến ngành dệt may với chi phí 3 tại chỗ tăng quá mạnh đến cả ngành nhưng GIL vẫn xuất sắc ghi nhận tăng trưởng so với năm trước. Bên cạnh đó, chúng tôi cũng nhận thấy một vài điểm sáng trong báo cáo tài chính năm 2021 và đang chờ đợi những cơ hội rõ ràng trong báo cáo Q1/2022. Vậy những điểm gì cần để tâm trong báo cáo tài chính sắp tới đây?

II. Một số điểm cần chú ý trong năm 2022

Về mảng kinh doanh chính may mặc.

Đầu tiên phải nhìn đến tình hình vĩ mô của ngành dệt may. Động lực lớn nhất cho ngành này có lẽ đến từ các FTA tiếp tục hỗ trợ tốt cho tình hình xuất khẩu.

- EVFTA: Sẽ được giảm dần thuế nhập khẩu vào EU qua các năm, từ đó tăng dần khả năng cạnh tranh về giá của hàng VN tại thị trường Châu Âu.

- CPTPP: Hầu hết các mặt hàng xuất khẩu dệt may của VN sẽ hưởng ưu đãi thuế % từ năm 2022 đối với một số thị trường quan trọng của VN như Úc, Nhật, Canada.

- RCEP: Đã có hiệu lực từ 01/01/2022 giúp VN có thêm lựa chọn liên quan đến quy tắc xuất xứ để hưởng ưu đãi thuế khi xuất khẩu sang các nước thuộc RCEP. Hiệu lực này sẽ tác động lên các nước như Hàn Quốc, Nhật Bản – một trong những thị trường lớn khác của VN.

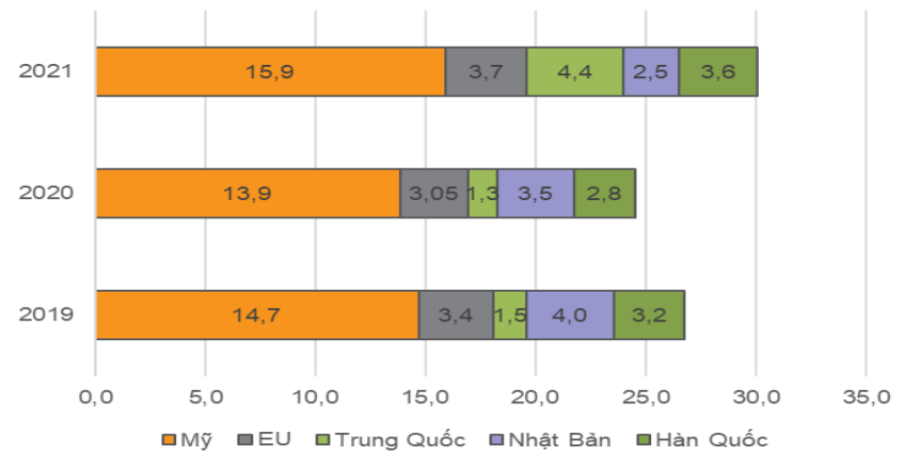

- Các nhóm quốc gia này về cơ bản đã hồi phục và gần như mở cửa trở lại như giai đoạn trước dịch, nên nhu cầu mua sắm các sản phẩm may mặc, hàng tiêu dùng theo chúng tôi đánh giá là cao. (Hình 4)

Còn đối với nguồn cung đến từ Trung Quốc, vốn là một đối thủ lớn trên thị trường dệt may thì từ cuối năm 2021, quốc gia này đã bị 32 nước thành viên EU, Anh và Canada hủy bỏ Hệ thống ưu đãi tổng quát dành cho mình. Với việc không còn ưu đãi thuế quan, tình hình xuất khẩu sang các nhóm nước này của Trung Hoa sẽ gặp rất nhiều khó khăn khi phải cạnh tranh với các quốc gia được hưởng ưu đãi thuế như Việt Nam. Không chỉ vậy, hiện Trung Quốc vẫn đang bật chế độ “Zero-Covid” nên các ngành nghề thâm dụng lao động – trong đó có dệt may – đang bị ảnh hưởng rất tiêu cực. Trong khi các nước trên thế giới đang dần quay trở lại nhịp sống và nhu cầu sống như giai đoạn trước dịch, thì việc tiếp tục phong tỏa để thực hiện “Zero Covid” sẽ phần nào đẩy Trung Quốc thêm một bước xa khỏi cuộc chơi, và các quốc gia có lao động giá rẻ, sẵn sàng quay trở lại làm việc như Việt Nam sẽ tận dụng tốt cơ hội này để bứt phá.

Quay trở lại với GIL, thị trường xuất khẩu chính của doanh nghiệp này là các nhóm nước Châu Âu và Mỹ, là những quốc gia mà chúng ta hoàn toàn được hưởng lợi từ các hiệp định. Bên cạnh đó, GIL hoạt động trong phân khúc may gia dụng, khác biệt hoàn toàn so với các doanh nghiệp trong ngành. Mô hình kinh doanh của GIL cũng tập trung vào 2 khách hàng lớn là IKEA và Amazon với tỷ trọng doanh thu chiếm trên 80%. Với mô hình bán hàng online nên đầu ra của GIL được ảnh hưởng rất tích cực từ tình hình Covid, nên dù dịch bệnh thì doanh thu và lợi nhuận của công ty vẫn tăng trưởng theo chúng tôi phần lớn là vì lí do này.

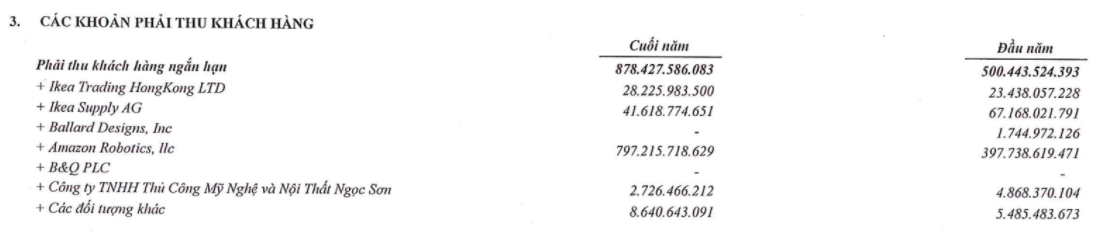

Trong báo cáo Q4 tiếp tục ghi nhận các khoản phải thu đến từ Amazon và Ikea, trong đó nổi bật nhất là công nợ tăng gần gấp đôi tại thời điểm cuối năm đối với Amazon, cho thấy tình hình kinh doanh vẫn rất tích cực dù dịch bệnh. Đối với báo cáo Q1, chúng tôi kì vọng nhìn thấy cục phải thu này sẽ dần biến mất, và doanh thu sẽ tăng trưởng trên nền Q1 năm ngoái khá thấp. (Hình 5)

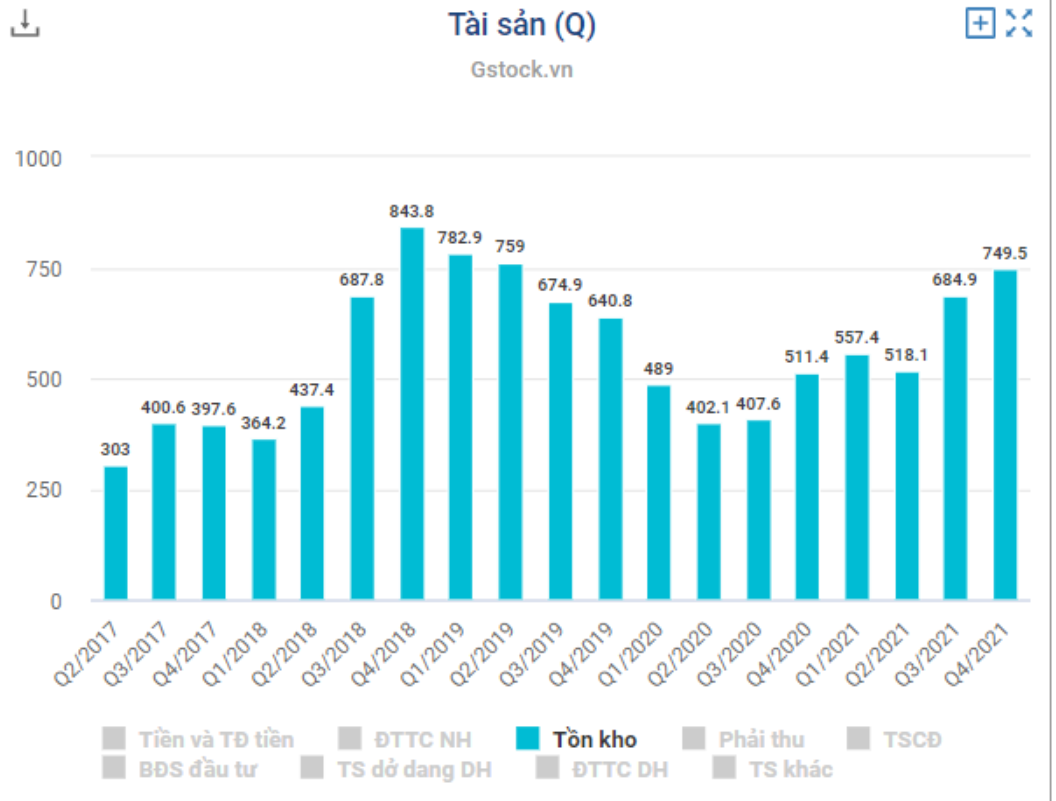

Tiếp tục xem xét vào khoản tồn kho, GIL ghi nhận tồn kho gần chạm đỉnh so với giai đoạn cuối 2018 – đầu 2019. Nhưng lần này tồn kho tăng là nhờ Xưởng 2 nhà máy Bình Thạnh đã hoàn thành và đưa vào sản xuất từ Q2/21. Với base Q1 không được hưởng lợi từ nhà máy mới, cùng với sự hồi phục mạnh mẽ từ nền kinh tế Mỹ và EU sau dịch, cũng như giá bán sản phẩm cho Amazon sẽ tăng khá trong năm nay sẽ thúc đẩy doanh thu Q1 của GIL lên ít nhất trên 1.000 tỷ. (Hình 6)

Điểm qua tình hình core kinh doanh của GIL, chúng tôi nhận thấy rất nhiều dấu hiệu tích cực. Kì vọng của chúng tôi vào báo cáo sắp tới là doanh thu đạt trên 1.000 tỷ – nhiều khả năng sẽ bằng Q2. Các chi phí liên quan phòng chống dịch sẽ giảm đáng kể, cải thiện tốt biên lãi ròng của doanh nghiệp về mức quanh 9 -10% là phù hợp.

Về mảng mới BĐS Khu công nghiệp.

Không nằm ngoài làn sóng xây dựng các khu công nghiệp dựa trên lợi thế quỹ đất lớn, trong năm nay GIL sẽ tập trung khai thác dự án kcn Gilimex tại Thừa Thiên Huế và dự án khách sạn tại tỉnh Bình Dương.

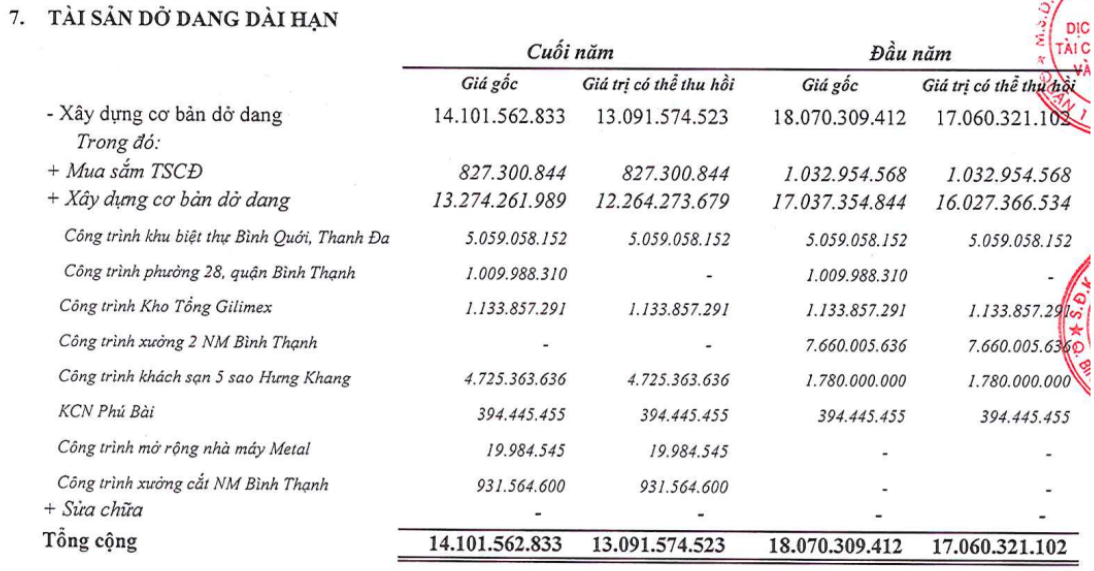

Đối với dự án khách sạn, đây sẽ là chuỗi khách sạn từ 3-4 sao phục vụ nhóm khách hàng lưu trú ngắn hạn làm việc tại KCN. GIL sẽ đầu tư vào 2 công ty BĐS Hưng Khang và Cty Đầu tư và Phát triển Hoàng An để gián tiếp sở hữu 2 khu đất nằm tại trung tâm tỉnh Bình Dương và nằm sát các khu công nghiệp. Tính đến cuối Q4 thì công ty đã ghi nhận 4,7 tỷ đồng để đầu tư vào khách sạn này. (Hình 7)

Một thông tin được nhiều nhà đầu tư mong chờ hơn khi đầu tư vào GIL là kế hoạch đầu tư vào KCN Phú Bài – Huế. Dự án này có quy mô 460ha với tổng vốn đầu tư khoảng 2.614 tỷ đồng. Như vậy mỗi m2 để đạt được điểm hòa vốn sẽ tương ứng khoảng từ $25-30/m2 theo ước tính của chúng tôi.

Theo tìm hiểu của team, giá thuê đất kcn ở Huế thấp nhất là khoảng $37/m2/thời gian thuê. Chúng tôi đánh giá mức cho thuê này là phù hợp bởi đất tại Huế cách khá xa trung tâm kinh tế, đường xá chưa thật sự phát triển để thu hút nhà đầu tư tìm đến. Bên cạnh đó, con số vốn FDI tại Huế trong năm 2021 chỉ đạt 1.736 tỷ đồng – tương đương khoảng 80.000 USD và nằm khá xa Top 10 tỉnh thành thu hút vốn đầu tư FDI trong năm qua. Vì vậy, chúng tôi cho rằng giá thuê đất tại KCN Phú Bài sẽ rơi vào khoảng $40-47/m2 là có thể chấp nhận được. Tính đến hết năm nay, GIL được kì vọng sẽ bàn giao 100% đất sạch để sử dụng. Hiện đã có một số khách hàng Nhật, Ấn đã đặt cọc để thuê đất tại KCN này. (Hình 8)

Tính đến hết năm 2021, BCTC hợp nhất có ghi nhận 68 tỷ đồng dài hạn để đầu tư vào KCN Phú Bài 4. Thông thường ngân hàng không giải ngân quá 70% giá trị thanh toán nên nhiều khả năng KCN này đã đầu tư được khoảng hơn 100 tỷ đồng. Chúng tôi cũng thu thập được một số thông tin cho thấy GIL đã động thổ và san lấp mặt bằng tại KCN Phú Bài vào cuối Q1 /22, đồng thời đã tiến hàng ký hợp đồng với các nhà thầu thi công đường xá, điện nước. Chúng tôi kì vọng ngay tại báo cáo Q1 sẽ nổi lên những khoản mục đặt cọc cho dự án KCN Phú Bài và nếu thời gian thi công kịp tiến độ thì những dòng doanh thu đầu tiên sẽ được ghi nhận vào cuối năm 2022 – quý đầu năm 2023.

Ngoài dự án kcn này, GIL còn nắm trong tay ít nhất 4 kcn lớn khác với tổng diện tích đất lên tới 3.000 ha. Trong đó tại Quảng Ngãi là 720 ha, Đồng Tháp 680 ha, tại Vĩnh Long và Bình Thuận chúng tôi chưa nắm được con số cụ thể. Có thể thấy với vốn hóa quanh mốc 3.500 tỷ mà sở hữu lượng đất chất lượng như vậy, thì tiềm năng tăng giá của GIL trong năm tới sẽ là rất xa.

III. Một số vấn đề và định giá.

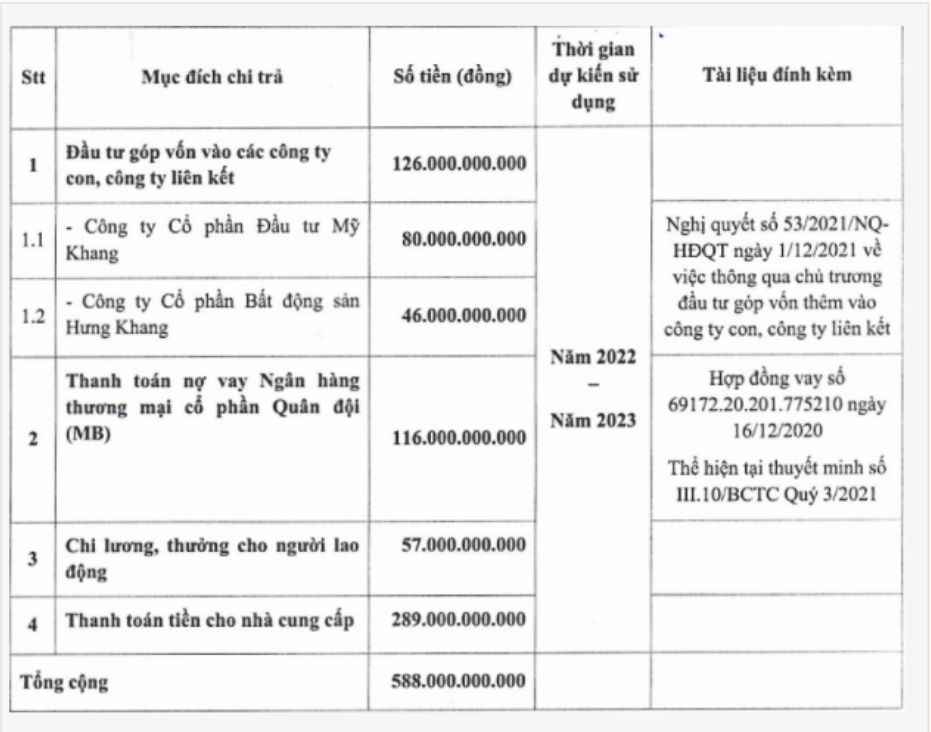

Nhắc đến GIL những ngày vừa qua thì không thể không nói đến việc Phát hành riêng lẻ 16,8 triệu cổ phiếu riêng lẻ, tương đương 38.89% tổng số cổ phiếu đang lưu hành với giá 35.000đ/cổ phiếu. Ước tính tổng số tiền mà công ty thu về sẽ là 588 tỷ đồng để đầu tư và góp vốn vào 2 công ty bất động sản Hưng Khang và Cty Đầu tư và Phát triển Hoàng An để sở hữu những lô đất vàng xây dựng chuỗi khách sạn như chúng tôi đã đề cập. Ngoài ra, số tiền này sẽ được dùng để thanh toán các khoản nợ ngân hàng MB, thanh toán tiền cho NCC và chi thưởng cho người lao động. (Hình 9)

Xét về giá phát hành thì chúng tôi cho rằng mức giá 35.000/cổ phiếu là khá thấp khi GIL đang giao dịch trên thị trường quanh mức giá 91k/cổ phiếu. Dù mục đích để đầu tư vào 2 công ty bất động sản cùng với giảm công nợ nhưng việc phát hành như vậy chắc chắn là PE của GIL bị pha loãng đáng kể. Còn nhớ trong tháng 5/2021, khi thông tin chào bán riêng lẻ này được đưa ra thì GIL đã giảm mạnh gần 40% nhưng sau đó cổ phiếu tiếp tục đà tăng trưởng duy trì đến tận nay. Vì vậy nên chúng tôi cho rằng đợt giảm trước đây đã phản ánh hết những thông tin tiêu cực cho lần phát hành này, trong khi core doanh nghiệp quá tốt để có thể bị ngó lơ như APC thuở nào.

Như vậy để tổng kết lại, chúng tôi mong muốn được nhìn thấy trong báo cáo Q1/22: (1) doanh thu tăng trưởng mạnh trên base 2021 khá thấp, dự báo trên 1.200 tỷ doanh thu; (2) biên lợi nhuận được cải thiện tốt do giảm các chi phí phòng chống dịch; (3) bắt đầu ghi nhận những khoản cọc đầu tiên với kcn Phú Bài. Còn về dài hạn, chúng tôi rất kì vọng vào sự thay đổi của cơ cấu doanh thu khi có dòng tiền đến từ mảng BĐS KCN và Khách sạn. Có thể nói, với mức vốn hóa 3.500 tỷ như hiện nay mà sở hữu khối lượng tài sản khổng lồ thì GIL hoàn toàn là một cơ hội đầu tư xứng đáng trong dài hạn. Chúng tôi sẽ đưa đến các quyết định đầu tư sau khi báo cáo Q1 được công bố trong thời gian tới đây và đáp ứng đầy đủ những kì vọng của team đưa ra.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-