Trong thời gian gần đây ngành cảng biển đang được kỳ vọng khá nhiều khi giá cước vận tải và dịch vụ cảng đều đang có xu hướng phục hồi dần trở lại về giá. Liệu sự phục hồi này có nhanh được không và với HAH thì còn câu chuyện nào nữa sẽ ảnh hưởng tới kết quả kinh doanh của công ty.

HAH là công ty hoạt động chính trong 2 mảng là dịch vụ bốc dỡ tại cảng và khai thác tàu nên biến động về giá khai thác và giá thuê tàu sẽ ảnh hưởng lớn tới kết quả kinh doanh và tiềm năng của doanh nghiệp. Dưới đây chúng ta sẽ cùng đi bóc tách việc kinh doanh của công ty và cùng xem có những tiềm năng phục hồi nào cho HAH trong năm 2024 hay không?

I. Kết quả kinh doanh

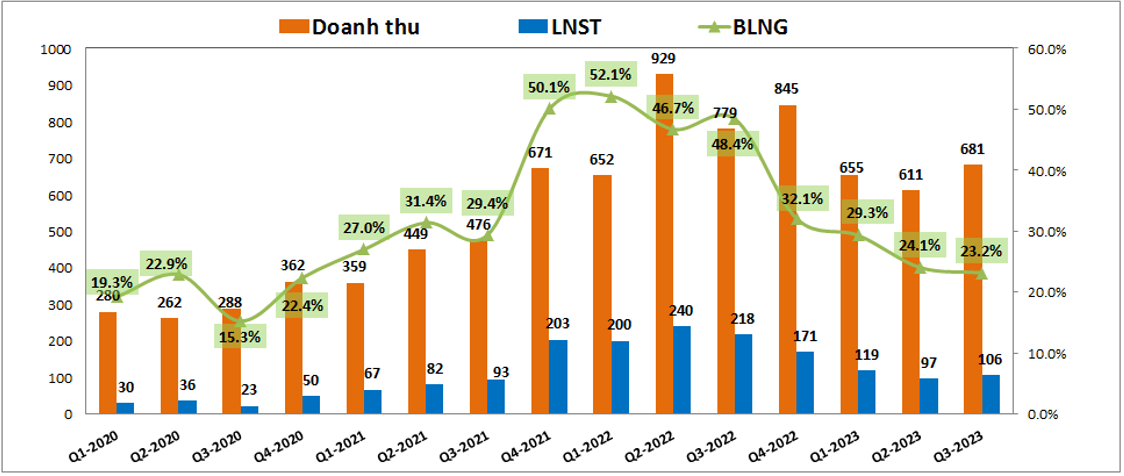

Trước tiên chúng ta sẽ điểm qua kết quả kinh doanh các quý gần đây của HAH. Sau khi tạo đỉnh doanh thu và lợi nhuận vào Q2-2022 thì từ Q3-2022 cho tới Q2-2023 kết quả kinh doanh đã liên tục giảm xuống, nhất là về mặt lợi nhuận do ngoài doanh thu giảm thì biên lợi nhuận gộp cũng giảm khá nhiều do giá cước vận tải và phí bốc dỡ đều có xu hướng giảm. Tại quý gần nhất là Q3-2023 HAH đã ghi nhận quý đầu tiên có sự phục hồi so với quý liền trước cả về doanh thu và lợi nhuận. Cụ thể tại Q3-2023 HAH đã ghi nhận 681 tỷ đồng doanh thu và 106 tỷ đồng lợi nhuận sau thuế. Tuy vẫn thấp hơn so với kết quả cùng kỳ khá nhiều nhưng nếu so với quý liền trước thì đã có sự phục hồi đáng khích lệ dù chưa nhiều. (Hình 1)

Mảng có sự phục hồi nhẹ trong Q3 so với 2 quý gần nhất đó là mảng hoạt động cảng, cụ thể trong Q3-2023 mảng hoạt động cảng nghi nhận 89 tỷ đồng doanh thu và 42 tỷ đồng lợi nhuận gộp trong khi 2 quý đầu năm doanh thu trung bình chỉ khoảng 49 tỷ đồng và lợi nhuận gộp trung bình 24 tỷ đồng. Trong phần dưới chúng tôi sẽ phân tích chi tiết hơn về việc HAH có thể tiếp tục kéo dài đà phục hồi trong các quý tới hay không. Hiện tại chúng ta sẽ tiếp tục bóc tách thêm kết quả kinh doanh để hiểu hơn về đóng góp từng mảng của HAH.

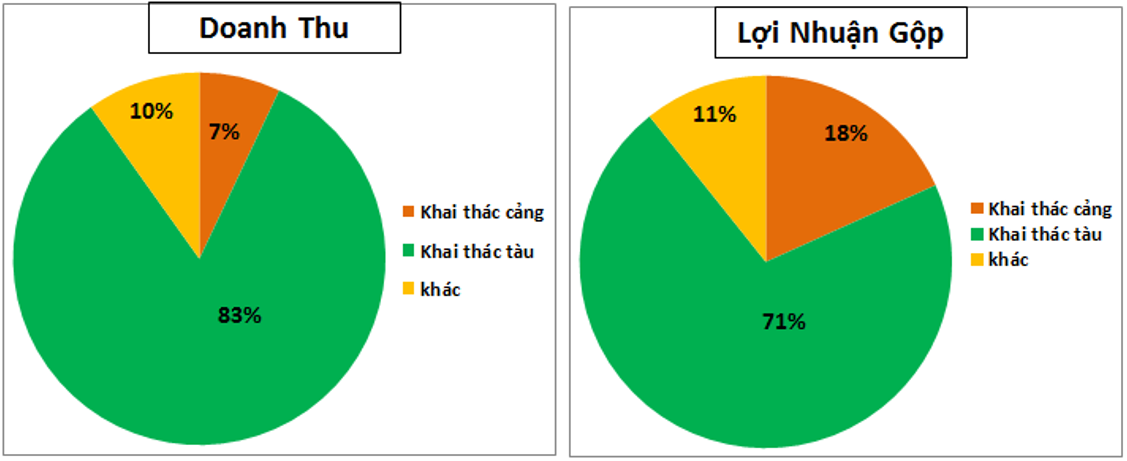

Bóc tách đóng góp vào kết quả kinh doanh của công ty của các mảng trong 9 tháng đầu năm 2023 thì đóng góp chính cho HAH đến từ 2 mảng là khai thác cảng và khai thác tàu, trong đó khai thác tàu chiếm tỉ trọng cao nhất. Cụ thể khai thác tàu trong 9 tháng đầu năm đóng góp tới 83% về doanh thu và 71% về lợi nhuận gộp. Với mảng khai thác cảng thì đóng góp khoảng 7% về doanh thu và 18% về lợi nhuận gộp. Còn lại là các mảng khác, chi tiết như hình 2 dưới.

Như vậy chúng ta có thể nhìn thấy khá rõ bức tranh đóng góp và ảnh hưởng của từng mảng tới kết quả kinh doanh của HAH. Với tỉ trọng như trên thì mảng khai thác tàu mới là mảng ảnh hưởng chính tới HAH chứ không phải mảng khai thác cảng như chúng ta vẫn nghĩ trước khi tìm hiểu về cổ phiếu này. Trong phần dưới chúng ta sẽ phân tích chi tiết hơn về từng mảng kinh doanh này.

II. Bóc tách kinh doanh từng mảng của công ty

1. Mảng khai thác tàu

Đây là mảng quan trọng nhất của HAH và đóng góp tỉ trọng lớn nhất cho công ty với 83% về doanh thu và 71% về lợi nhuận gộp. Như vậy lợi nhuận của mảng khai thác tàu chỉ cần biến động chút cũng sẽ ảnh hưởng lớn tới lợi nhuận của công ty.

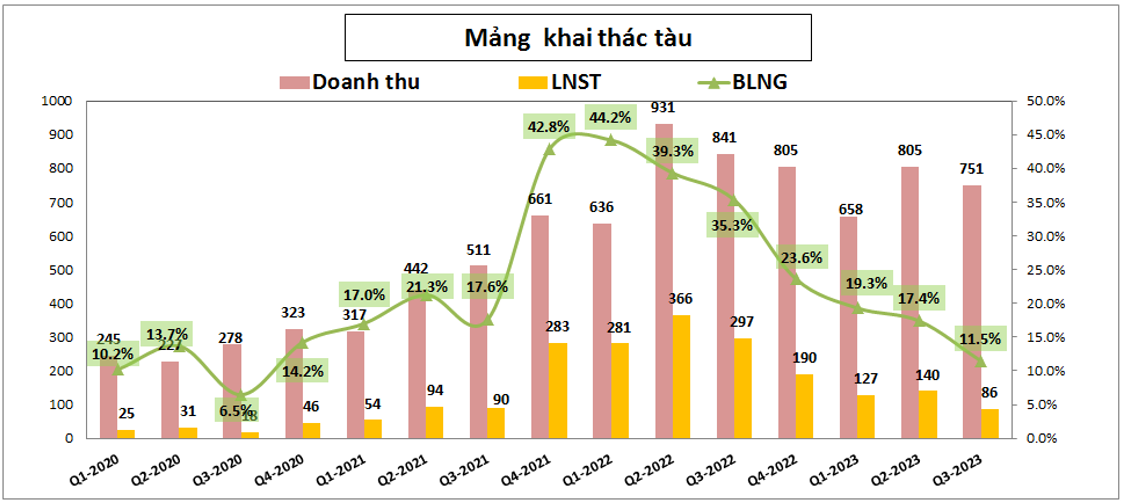

Về kết quả kinh doanh, từ Q2-2022 cho tới nay HAH đã trải qua 5 quý giảm liên tiếp về kết quả kinh doanh. Doanh thu và lợi nhuận liên tục sụt giảm do nhu cầu giảm sút và đặc biệt là giá cước vận tải giảm mạnh khiến cho kế quả kinh doanh của công ty cũng giảm mạnh cho tới nay. Biên lợi nhuận gộp cũng giảm mạnh từ vùng đỉnh là 44.2% xuống chỉ còn 11.5% trong Q3-2023. Với việc các tàu cho thuê giá cao sẽ hết hạn cho thuê trong Q4-2023 thì khả năng cao biên lợi nhuận gộp mảng khai thác tàu sẽ còn giảm thêm ít nhất 1 đến 2 quý nữa trước khi có thể kỳ vọng vào sự phục hồi. (Hình 3)

Tiếp theo về đội tàu và các tuyến vận tải của công ty. Chúng ta có những cập nhật sau:

- Hiện tại HAH đang sở hữu đội tàu với 12 chiếc và có tổng trọng tải lên đến gần 16,000 Teu. Công ty cũng đang đặt đóng thêm 3 tàu nữa có trọng tải mỗi tàu 1,700 Teu. Một tàu sẽ về trong Q4-2023 và 2 tàu còn lại dự kiến sẽ nhận trong năm 2024.

- Chi tiết 12 tàu đang hoạt động của HAH như sau: 3 tàu được công ty cho thuê, 7 tàu tự chạy và 2 tàu còn lại đang thay nhau chạy cho liên doanh Zim – Hải An. Như vậy 3 tàu của công ty cho thuê sẽ phụ thuộc vào giá thuê tàu tại thời điểm cho thuê còn 9 tàu còn lại là tự chạy và chạy cho liên doanh nên sẽ biến động sát với giá cước trên thị trường hơn. Trong 3 tàu cho thuê thì có 1 tàu được cho thuê dài hạn tới 2025 là tàu ANBIEN Bay, 2 tàu còn lại cho thuê được giá thuê cao (cho thuê vào cuối 2022 và ở vùng đỉnh giá) sẽ hết hạn hợp đồng vào tháng 9 và tháng 11 năm 2023. Hiện các tàu chưa được cho thuê mới và nếu có cho thuê được thì giá thuê chắc chắn sẽ giảm mạnh so với thời điểm cuối 2022. Như vậy từ Q4-2023 lợi nhuận của HAH sẽ bị ảnh hưởng khá lớn khi 2 tàu cho thuê này không còn đóng góp hoặc sẽ đóng góp rất ít lợi nhuận cho công ty.

- Về các tuyến chạy của công ty. Trong 6 tháng gần đây công ty đã mở thêm 2 tuyến vận tải mới, một chuyến trong nước (tuyến vận tải container tại cảng quốc tế Long An, đây là tuyến đầu tiên của HAH khai thác thị trường ĐBSCL) và 1 tuyến quốc tế (tuyến mới trực tiếp giữa Việt Nam và Ấn Độ với tần suất 2 chuyến/ tháng). Với việc mở thêm tuyến mới sẽ tạo thêm việc cho đội tàu tự hành và góp phần tăng sản lượng qua cảng Hải An để đóng góp cho mảng khai thác cảng của công ty.

Cuối cùng là về giá cước vận tải tàu, đây là yếu tố sẽ ảnh hưởng rất lớn tới doanh thu và biên lợi nhuận của công ty. Về giá cước có 2 giá cước sẽ ảnh hưởng lớn tới hoạt động của HAH đó là giá cước cho thuê tàu container (liên quan tới 3 tàu cho thuê) và giá cước vận tải hàng rời (liên quan 7 tàu tự hành và 2 tàu chạy cho liên doanh). Cụ thể từng loại giá cước như sau:

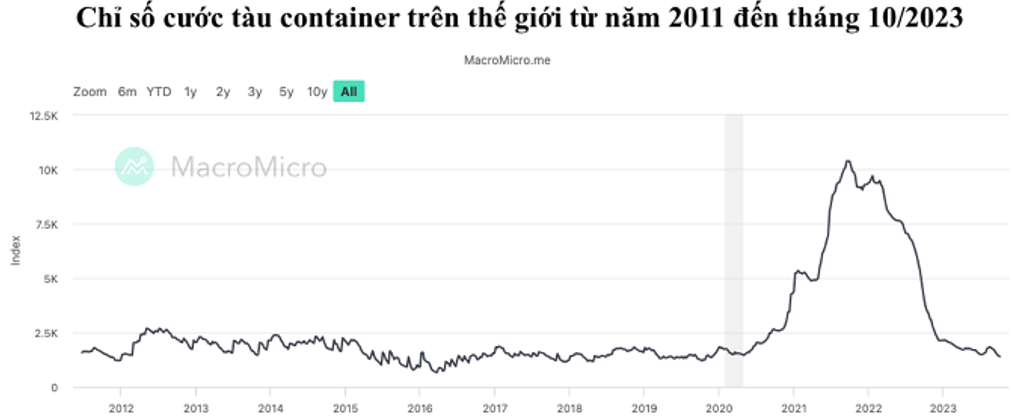

- Đầu tiên là giá cước tàu container. Sau khi tăng nóng từ cuối 2020 tới đầu 2022 thì giá cước tàu container đã giảm rất mạnh từ cuối 2022 sang 2023 và hiện vẫn đang ở mức thấp với chỉ 1,342$/FEU, thấp hơn rất nhiều so với vùng đỉnh hơn 10,000 $/FEU, thậm chí giá hiện tại còn thấp hơn cả mức nền trong nhiều năm từ 2012-2020 là khoảng gần 2,000 $/FEU. (Hình 4)

Nguyên nhân khiến cho chỉ số cước tàu container vẫn tiếp tục giảm cho tới hiện tại dù giá bốc dỡ hàng hóa tại cảng đã có xu hướng phục hồi là do ngoài nhu cầu sụt giảm mạnh thì nguồn cung tàu mới cũng tăng lên rất nhiều. Sau khi giá cước tàu container tăng cao trong giai đoạn trước đã khiến nhu cầu đóng tàu mới tăng mạnh và trong giai đoạn 2023-2025 sẽ còn rất nhiều tàu mới được đóng xong để đưa vào vận hành. Qua đó sẽ rất khó để giá cước tàu container sớm phục hồi dù cho nhu cầu thị trường có phục hồi trong thời gian tới. Như vậy với 3 tàu cho thuê của HAH sẽ gặp nhiều khó khăn trong việc cho thuê trong thời gian tới và sẽ ảnh hưởng tới kết quả kinh doanh của công ty.

- Tiếp theo là giá cước vận tải hàng rời, sau quãng thời gian giảm mạnh từ cuối 2022 thì từ đầu tháng 9 tới nay giá cước vận tải đã có dấu hiệu ngừng giảm tạo đáy và dần phục hồi trở lại trong 3 tháng gần đây. (Hình 5)

Động lực phục hồi đến từ nhu cầu vận tải mùa tiêu dùng cuối năm tăng lên cũng như trước đó giá cũng đã giảm nhiều xuống mức thấp ngang thời kỳ covid đầu 2020. Với việc giá cước vận tải tạo đáy và nhu cầu phục hồi có thể giúp kỳ vọng cho các tàu tự hành của HAH sẽ dần phục hồi trở lại trong năm 2024 tơi. Tuy nhiên theo chúng tôi mức độ phục hồi sẽ khó mà nhanh được khi mà sự cạnh tranh là khá lớn cũng như cầu phục hồi của nền kinh tế vẫn là khá yếu.

Như vậy với những phân tích trên về cả nội tại các tàu của HAH cũng như giá cước vận tải thì chúng ta cũng đã có cái nhìn khá rõ về HAH. Theo đó chúng tôi cho rằng khả năng cao mảng dịch vụ tàu của HAH sẽ đi ngang trong năm 2024 tới khi mà các tàu tự hành sẽ bù đắp cho sự sụt giảm của các tàu cho thuê của công ty.

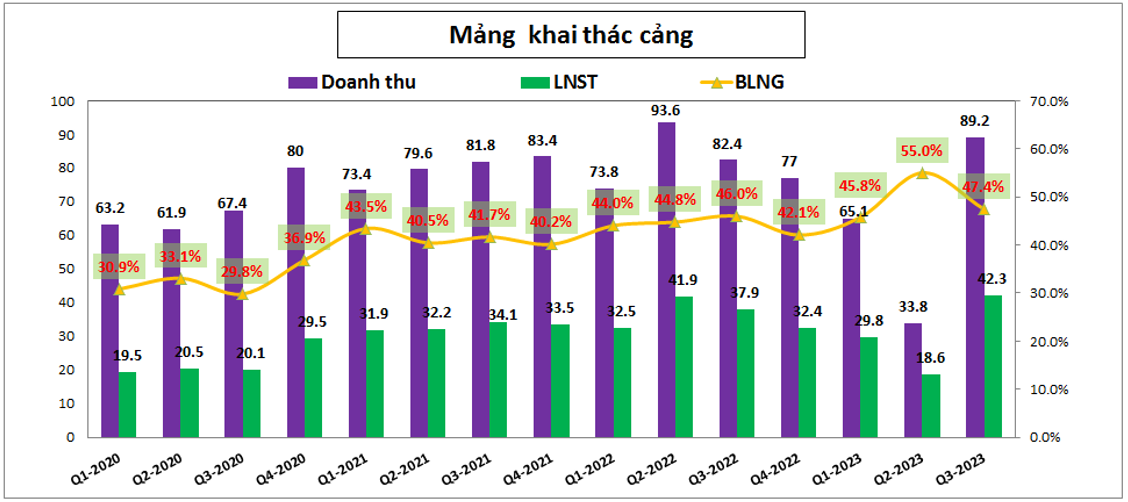

2. Mảng khai thác cảng

Đây là mảng HAH cung cấp các dịch vụ tại cảng Hải An như dịch vụ kho bãi, dịch vụ logicstic, bốc dỡ hàng hóa,… Với việc HAH có chuỗi giá trị hoàn chỉnh giúp cho công ty tối ưu được các chi phí cũng như tăng tính cạnh tranh với các đối thủ trong ngành. Về kết quả kinh doanh, sau khi giảm liên tục từ Q2-2022 tới Q2-2023 thì trong Q3-2023 HAH đã ghi nhận quý phục hồi đầu tiên với mức phục hồi khá lớn. Cụ thể doanh thu đạt 89.2 tỷ đồng, cao hơn 8.3% yoy và cao hơn 2.6 lần quý trước đó. Lợi nhuận gộp ghi nhận 42.3 tỷ đồng, tăng 11.6% yoy và cao hơn 2.3 lần quý gần nhất. Cụ thể như hình 6 dưới đây:

Kết quả kinh doanh của mảng khai thác cảng phục hồi tốt là nhờ:

- Từ Q3-2022 đến Q2-2023 cảng Hải An tiến hành sửa chữa nâng cấp mặt bãi khiến cho kết quả kinh doanh của công ty bị ảnh hưởng.

- Vào đầu tháng 7 vừa qua HAH đã tiến hành tăng giá cước dịch vụ đóng, rút hàng lên từ 30% đến 50% tùy hạng mục. Điều này đã giúp cải thiện doanh thu, lợi nhuận cho công ty.

- Sản lượng qua cảng Hải An chủ yếu là từ đội tàu tự vận hành của công ty cũng như việc công ty tăng thêm các chuyến tàu mới giúp cho sản lượng qua cảng ổn định và phục hồi trở lại sau khi bảo dưỡng cảng hoàn thành.

Trong thời gian gần đây truyền thông đã nói khá nhiều về câu chuyện tăng giá sàn ở cảng về dịch vụ xếp dỡ container từ 01/01/2024. Theo chúng tôi điều này không làm ảnh hưởng nhiều tới biến động giá dịch vụ của các cảng vì đây là giá sàn còn giá thực tế thường đã cao hơn khá nhiều so với mức giá sàn này rồi và giá dịch vụ sẽ phụ thuộc chính vào cung cầu trên thị trường.

Về tiềm năng trong năm 2024 của mảng khai thác cảng chúng tôi cho rằng mảng này sẽ phục hồi dần trong năm 2024 nhờ vào sự phục hồi của nền kinh tế cũng như ngành xuất khẩu để qua đó giúp lưu lượng hàng hóa qua cảng phục hồi trở lại. Ngoài ra làn sóng dịch chuyển FDI từ Trung Quốc sang Việt Nam đang diễn ra khá mạnh cũng là động lực thúc đẩy hàng hóa qua cảng tăng lên. Chúng tôi kỳ vọng trong năm 2024 mảng khai thác cảng có thể phục hồi được 10-15% so với kết quả 2023 về cả doanh thu và lợi nhuận.

III. Tổng kết và định giá

Với những bóc tách và phân tích chi tiết các mảng kinh doanh của HAH trong phần trên thì chúng ta cũng phần nào hiểu được về HAH cũng như những kỳ vọng với cổ phiếu này. Trong năm 2024 mảng chiếm tỉ trọng chính là khai thác tàu khả năng cao sẽ đi ngang trong khi mảng khai thác cảng có thể phục hồi được nhưng vì tỉ trọng thấp nên tổng kết lại HAH trong 2024 chúng tôi cho rằng kết quả kinh doanh sẽ có sự phục hồi nhẹ quanh 5% nên là khá thấp để kỳ vọng. Do đó chúng tôi không đánh giá cao HAH với những dự kiện đến hiện tại.

Tất nhiên nếu giá cước và giá thuê tàu container có biến động lớn thì có thể làm thay đổi những phân tích ở trên và điều này thì chúng ta cần cập nhật trong thời gian tới để nắm được và update kịp thời. Về định giá, hiện HAH đang giao dịch vùng giá 37-38k/cp và đây cũng là mức định giá khá phù hợp trong điều kiện thị trường vận tải còn nhiều khó khăn như hiện tại.Cho năm 2024 chúng tôi chờ đợi báo cáo quý 4/2023 của HAH để:

-Theo dõi tình hình đầu tư mở rộng đội tàu mới.

-Biên lợi nhuận cty trong tình hình đơn hàng kém.

-Theo dõi giá vận tải biển trong Q1/2024.

Nếu tình hình diễn biến tốt, có thể sẽ có các quyết định đầu tư được gửi tới quý ndt sau. Quý anh chị có thể đăng kí khách hàng để nhận những kiến nghị mới nhất.

———-Team LTBNM tổng hợp và phân tích ————-

– Link room telegram miễn phí: https://t.me/cknuocmam

– Link room zalo miễn phí: https://zalo.me/g/xtdspd746

– Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu