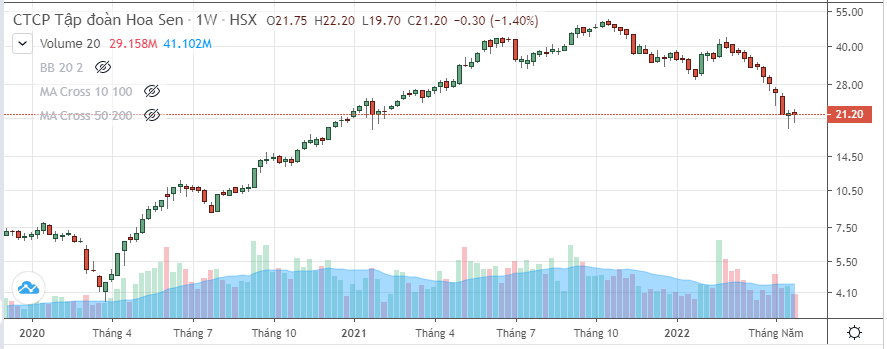

Cũng giống như HPG và NKG mà chúng tôi phân tích gần đây, HSG có lẽ đã để lại những ký ức đẹp nhất về sự tăng trưởng cũng như tăng giá trong năm 2021 còn năm 2022 có lẽ sẽ là năm khó khăn của Hoa Sen để duy trì được sự tăng trưởng. Tuy nhiên ngừng tăng trưởng không có nghĩa là cổ phiếu sẽ giảm mãi và câu hỏi đặt ra là định giá bao nhiêu là phù hợp, những yếu tố cần chú ý với HSG trong năm 2022 là gì? (Hình 1)

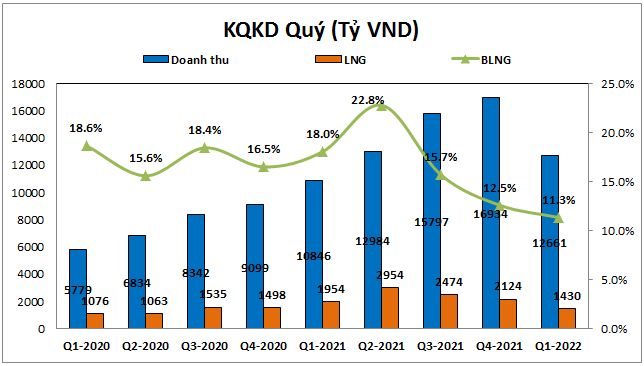

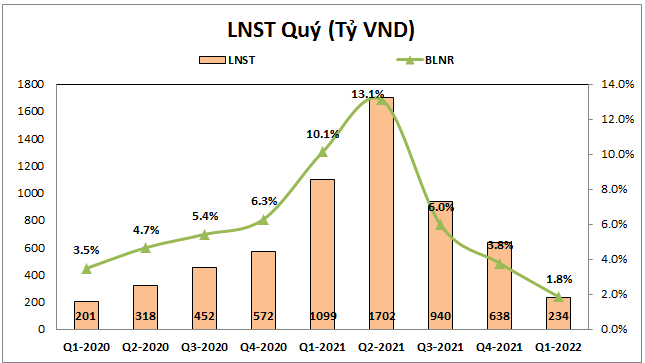

Trước tiên chúng ta nhìn kết quả kinh doanh trong các quý gần đây cũng có thể dễ dàng thấy sự đồng thuận giữa kết quả kinh doanh của công ty với giá cổ phiếu (chúng tôi lấy kết quả kinh doanh theo quý của một năm tài chính bình thường chứ không theo năm tài chính riêng của HSG để việc so sánh dễ dàng hơn) (Hình 2)

Chúng ta có thể thấy giá cổ phiếu liên tục tăng và tạo đỉnh mới từ đáy covid 2020 cho đến tháng 10/2021 tức mùa ra báo cáo tài chính quý 3-2021. Tương tự đó kết quả kinh doanh của công ty cũng tăng trưởng liên tục doanh thu và lợi nhuận từ quý 1-2020 đến quý 2-2021, tuy nhiên tại báo cáo tài chính quý 3-2021 chung ta thấy doanh thu vẫn tiếp tục tăng tốt nhưng lợi nhuận của công ty đã giảm do biên lợi nhuận giảm, và quý 4-2021 cũng tương tự vậy. Và cho đến quý gần nhất là quý 1-2022 thì công ty đã giảm cả doanh thu và lợi nhuận. Cùng với đó giá cổ phiếu cũng liên tục tìm đáy mới. Quý nhà đầu tư có thể nhìn 2 hình về giá cổ phiếu và kết quả kinh doanh để có thể thấy sự logic với nhau. (Hình 3)

I. Tại sao kết quả kinh doanh lại diễn biến như vậy và sắp tới sẽ ra sao?

Để trả lời câu hỏi này chúng tôi sẽ tách làm 2 ý và đầu tiên là chỉ ra những lý do chính khiến kết quả kinh doanh của công ty thay đổi trong 2 năm vừa qua:

- Kết quả kinh doanh của công ty hồi phục tăng trở lại trong năm 2020 nhờ kỳ vọng các nước châu Âu và Mỹ sẽ phục hồi kinh tế và đẩy mạnh nhu cầu đầu tư công. Cùng với đó là Trung Quốc cắt giảm sản lượng thép theo xu hướng giảm các ngành độc hại khiến cho giá thép tăng cao cùng nhu cầu tiêu thụ cao

- Với việc giá bán tăng và các công ty tận dụng được nguồn tồn kho giá rẻ đã giữ các quý đầu năm 2021 doanh thu và đặc biệt là lợi nhuận tăng mạnh, trong đó đạt đỉnh lợi nhuận vào quý 2-2021.

- Khi lợi thế về tồn kho giá rẻ mất đi thì công ty vẫn tăng trưởng được doanh thu nhờ nhu cầu thị trường xuất khẩu cao cùng giá bán duy trì mức cao vẫn giúp doanh thu tăng trong 2 quý cuối năm 2021 nhưng lợi nhuận lại giảm do tồn kho giá cao khiến biên lợi nhuận gộp giảm.

- Đến năm 2022 khi mà nền tăng trưởng 2021 cao cùng đó là lợi thế tồn kho và nhu cầu thị trường tiêu thụ tăng không còn lớn nữa khiến doanh thu và lợi nhuận của công ty đều giảm.

Đó là những ý chính cho diễn biến tăng doanh thu và lợi nhuận cũng như sau đó hạ nhiệt và giảm của HSG trong giai đoạn 2020 cho đến nay. Và những điều này đa phần chúng ta đều đã nắm được và nó là những thứ đã xảy ra trong quá khứ. Câu hỏi trong các quý tới HSG sẽ có kết quả kinh doanh ra sao mới là điều được quan tâm hiện tại. Theo chúng tôi những điều giúp HSG tăng trưởng mạnh trong 2 năm đã qua cũng sẽ chính là những yếu tố ảnh hưởng đến kết quả kinh doanh các quý tới của HSG. Ngoài ra còn thêm những động lực mới của doanh nghiệp sẽ được kỳ vọng trong thời gian tới. Cụ thể như sau:

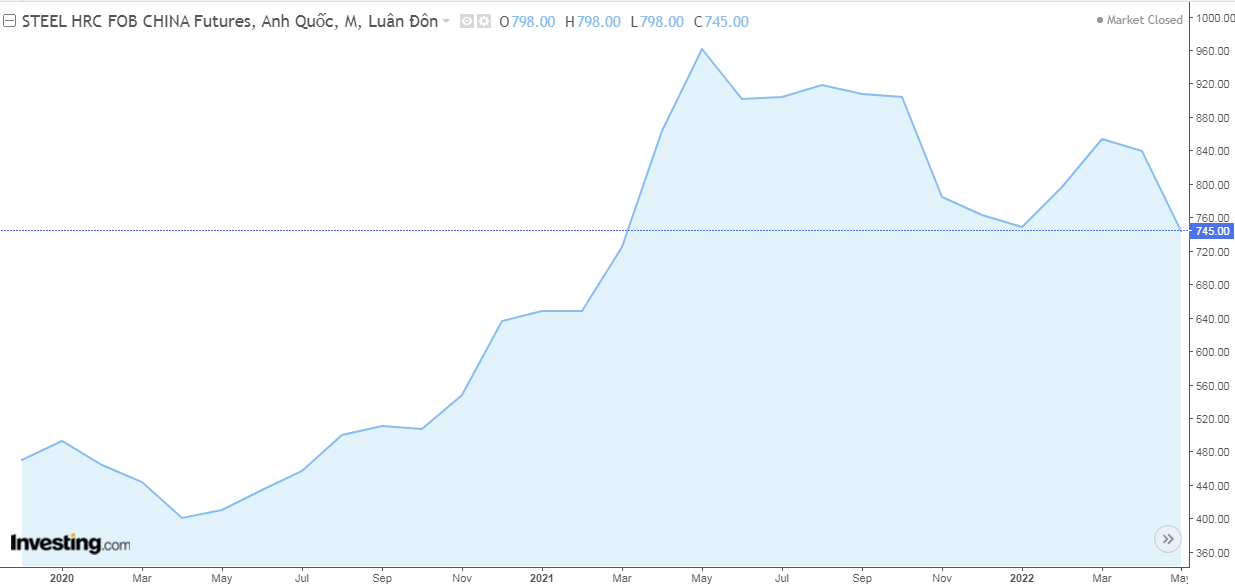

- Về giá bán và doanh thu đầu ra, giá thép hiện tại đang có xu hướng giảm nhẹ từ vùng đỉnh quý 2-2021 tuy nhiên để giảm mạnh theo chúng tôi sẽ khó xảy ra do nhu cầu tiêu thụ trên thị trường vẫn lớn và nguồn cung tại Trung Quốc hay Nga, Ukraina bị giảm sẽ hỗ trợ giá thép có xu hướng duy trì vùng giá này. Như vậy về giá bán đầu ra chúng tôi cho rằng HSG sẽ được hưởng lợi nốt trong quý 2-2022 do cùng kỳ giá vẫn thấp còn từ quý 3 do nền 2021 cao nên doanh thu của công ty sẽ khó tăng trưởng được. (Hình 4)

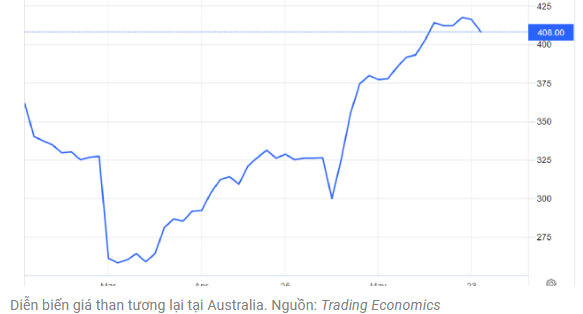

- Về chi phí đầu vào, HSG hay các doanh nghiệp thép đã không còn lợi thế về tồn kho giá rẻ từ quý 3-4 năm 2021, chưa kể hiện tại giá than cốc đang tăng mạnh sẽ khiến giá vốn của HSG tăng lên, ngoài ra chi phí bán hàng của doanh nghiệp cũng tăng cao sẽ khiến lợi nhuận của công ty bị bào mòn. Chúng tôi cho rằng lợi nhuận 3 quý còn lại của HSG trong năm 2022 sẽ tăng trưởng lùi so với những gì đã làm được tại năm 2021. (Hình 5)

- Về công suất nhà máy: Công suất của HSG đã đạt mức tối đa từ nửa cuối năm 2021 và HSG cũng thông tin trong năm 2022 công ty không có kế hoạch mở rộng công suất. Vì vậy công ty không thể tăng thêm sản lượng để tăng doanh thu. Hiện tại nhu cầu thị trường vẫn ở mức cao nên theo chúng tôi công ty vẫn sẽ duy trì chạy full công suất cho ít nhất hết năm 2022 ( Công ty đã được nhận đặt trước đơn hàng 2-3 tháng để đảm bảo chạy full công suất ).

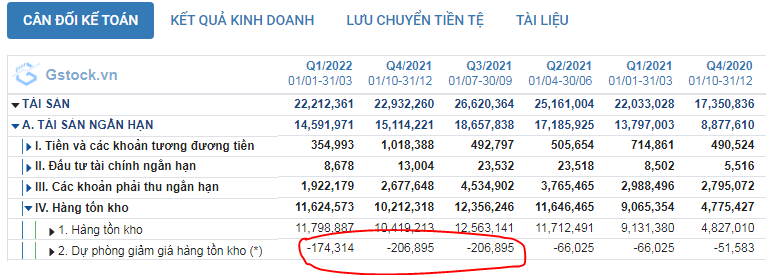

- Trích lập dự phòng tồn kho của công ty trong 3 quý gần đây đã có xu hướng tăng do giá thép đầu ra có nhiều khó khăn về giá trong khi nguyên liệu đầu vào lại tăng và để đảm bảo cho những biến động lớn về giá công ty đã tăng trích lập dự phòng. Nếu trong thời gian tới giá bán và nguyên liệu ổn định thì khoản trích lập này sẽ được giảm về mức an toàn và đưa trở lại lợi nhuận cho công ty một khoản khoảng 100 tỷ đồng. (Hình 6)

- Thay vì mở rộng công suất nhà máy để nâng cao sản lượng thì HSG tập trung vào việc mở rộng hệ thống Hoa Sen Home. Trong năm 2022 công ty dự kiến sẽ tăng số lượng cửa hàng Hoa Sen Home lên 180 cửa hàng từ 80 cửa hàng trước đó. Vốn đầu tư bình quân khoảng 5 tỷ/cửa hàng. Hoa Sen Home ngoài bán các sản phẩm truyền thống như tôn mạ, thép ống, ống nhựa còn phân phối cả các dòng khác như thép xây dựng, gạch, sơn và sứ vệ sinh. Công ty có tham vọng tăng số lượng cửa hàng lên 1,000 cửa hàng trong tương lai 5-10 năm tới và tạo ra doanh thu khoảng 50 nghìn tỷ mỗi năm. HSG còn có ý định thành lập ctcp Hoa Sen Home để tiếp quản toàn bộ mảng phân phối của công ty và IPO trong tương lai. Đây được cho là bước đi mới nhằm chuyên môn hóa từng mảng và giúp đem lại lợi nhuận tốt hơn trong tương lai, tuy nhiên ngắn hạn chúng ta chưa kỳ vọng được nhiều từ dự án này và cần theo dõi mô hình hoạt động trong các năm tới.

Như vậy với những phân tích phía trên để trả lời cho câu hỏi ở đề mục chúng tôi thấy rằng năm 2022 sẽ là năm thách thức và khó khăn nhiều hơn cơ hội. Thậm chí 2023 công ty cũng khó trở lại mạnh mẽ được với vĩ mô hiện tại. Chúng tôi kỳ vọng năm 2024 sẽ là năm trở lại của ngành thép khi nền kinh tế sẽ qua giai đoạn hồi phục để phát triển nhanh hơn cũng như các công ty thép tăng được công suất, hiệu quả kinh doanh.Về mảng Hoa Sen Home ,tương lai có thể đem lại 1 dư địa tăng trưởng mới tuy nhiên hiện tại vẫn đang trong quá trình xây dựng số lượng nên sẽ chưa đem đến tỷ trọng lớn trong năm 2022-2023.

II. Kết luận và định giá

Năm 2022 HSG cũng lường trước được những khó khăn và công ty cũng đặt kế hoạch khá thấp với doanh thu khoảng 46,399 tỷ đồng, giảm 5.3% so với 2021. Lợi nhuận sau thuế với 3 kịch bản là 1,500 tỷ đồng, 2,000 tỷ đồng và 2,500 tỷ đồng. Đây là con số thấp hơn nhiều kết quả công ty đạt được là 4,313 tỷ đồng trong năm 2021 ( Tính năm tài chính của công ty ). Điều này cho thấy công ty cũng đã biết rằng để duy trì biên lợi nhuận cao như năm 2021 là không thể mà chỉ cố gắng duy trì doanh thu và tối đa nhất lợi nhuận có thể mà thôi. Bản thân chúng tôi cho rằng trong năm tài chính 2022 của công ty HSG có thể đạt doanh thu khoảng 47,000 tỷ đồng và lợi nhuận sau thuế khoảng 1,500 tỷ, tức mức thấp trong kế hoạch kinh doanh của công ty. Và với nhận định này chúng tôi cho rằng định giá phù hợp trong năm 2022 với HSG là khoảng 20-25k/cp. Như vậy việc Hoa Sen nở lại được như 2021 là rất khó mà cần tiếp tục nâng cao hiệu quả sản xuất và chờ đợi chu kỳ tiếp theo của ngành thép.

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-