Trong thời gian gần đây các mã ngành bank có mức hồi phục khá tốt khi thị trường hồi phục và LPB là một trong những mã khỏe và hồi phục nhiều nhất trong ngành (Hình 1). Vậy động lực giúp cổ phiếu nhỏ ngành bank này phục hồi tốt là gì và ngân hàng có những điểm nhấn gì về FA?

I. Kết quả kinh doanh

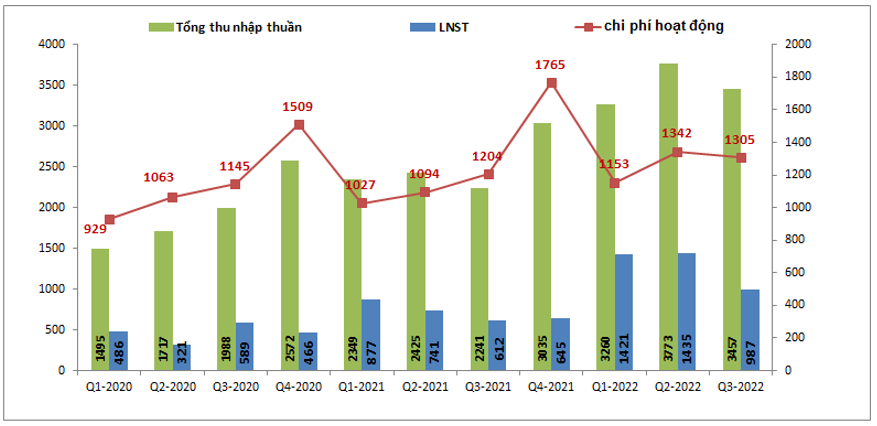

LPB đã công bố kết quả kinh doanh quý 3 với tổng thu nhập thuần đạt 3,457 tỷ đồng, tăng 41.9% yoy nhưng lại thấp hơn 7.9% so với quý trước đó. Lợi nhuận sau thuế của ngân hàng ghi nhận 987 tỷ đồng, cao hơn 61.3% yoy, nhưng cũng thấp hơn 2 quý đầu năm 2022 khoảng 31.2%. (Hình 2)

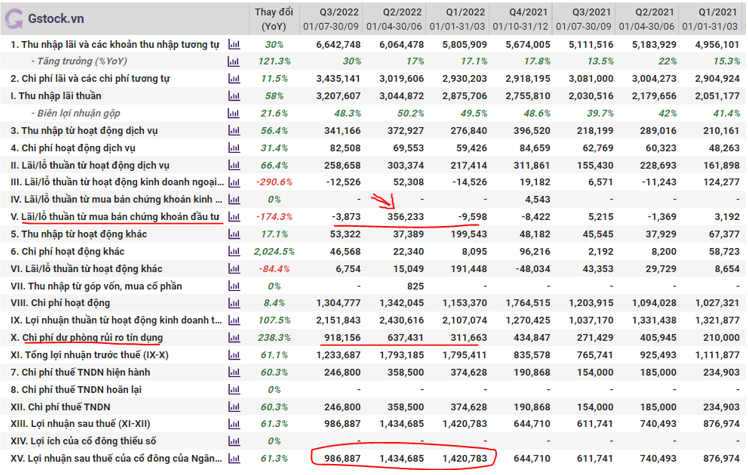

So với 2 quý đầu năm 2022 dù các mảng kinh doanh và chi phí chính của LPB (bao gồm thu nhập lãi thuần, hoạt động dịch vụ và chi phí hoạt động) trong quý 3 không có sự biến động nhiều nhưng lợi nhuận sau thuế giảm nhiều là do 2 quý trước chi phí dự phòng rủi do ở mức thấp, cụ thể là quý 1-2022 và có khoản lợi nhuận đột biến từ mua bán chứng khoán đầu tư trong quý 2-2022 với 356 tỷ đồng. (Hình 3)

Đóng góp chính vào kết quả kinh doanh trong quý 3 của ngân hàng là mảng tín dụng với tỉ trọng 92.8%, tiếp theo là mảng dịch vụ với 7.5%. còn lại là các mảng khác. (Hình 4)

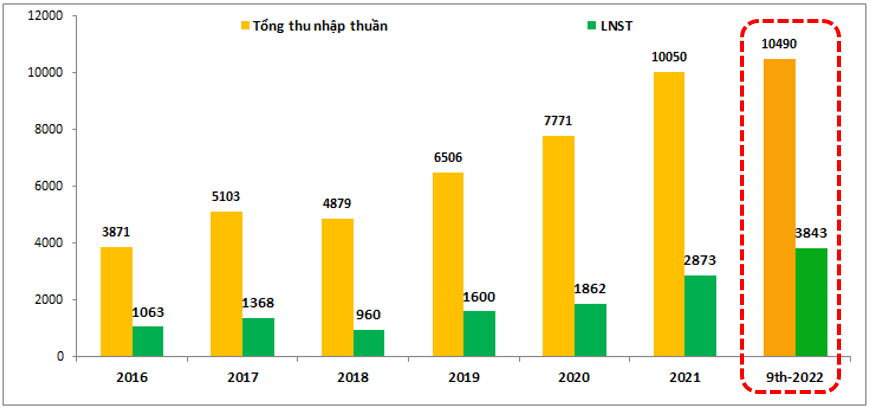

Lũy kế 9 tháng đầu năm tổng thu nhập thuần của LPB đạt 10,490 tỷ đồng, con số này đã cao hơn kết quả của cả năm 2021 với 10,050 tỷ đồng. Lợi nhuận sau thuế lũy kế 9 tháng ghi nhận 3,843 tỷ đồng, thậm chí cao hơn cả năm 2021 đến 33.8%. Đây là con số hết sức ấn tượng về kết quả kinh doanh của ngân hàng và với việc còn quý 4 trước mắt thì kết quả 2022 sẽ có sự tăng trưởng mạnh, giữ vững đà tăng trưởng liên lục từ 2019 cho đến nay. Cụ thể hơn về các mảng cũng như động lực tăng trưởng trong quý 4 cũng như 2023 sẽ là gì chúng tôi xin được phân tích cụ thể trong phần dưới của bài viết.

II. Tiềm năng của ngân hàng

1. Tín dụng

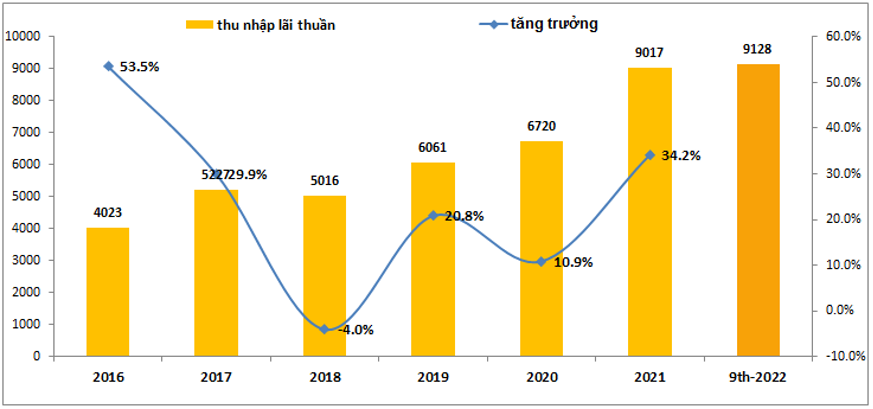

Cũng tương tự như kết quả kinh doanh (vì mảng tín dụng đóng góp rất lớn vào kết quả kinh doanh với trên 90%) mảng tín dụng có sự tăng trưởng tốt trong nhiều năm qua và lũy kế 9 tháng đầu năm 2022 thu nhập lãi thuần đã cao hơn kết quả cả năm 2021, tốc độ tăng trưởng trung bình trong 4 năm trở lại đây đạt 22%/năm. (Hình 5)

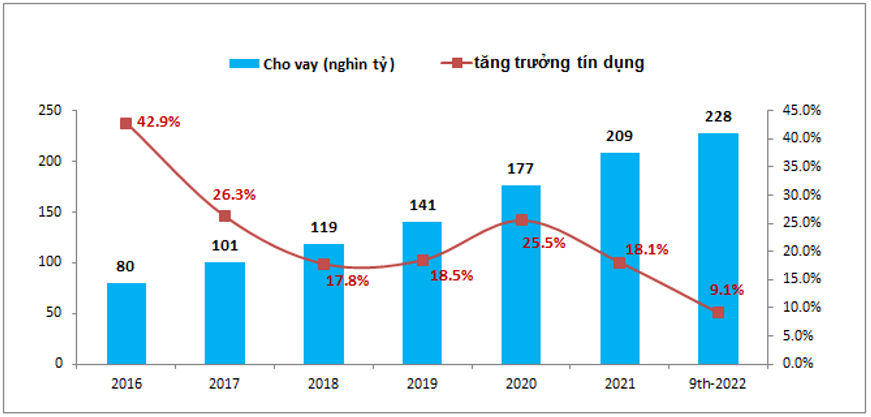

Về tín dụng cho vay khách hàng, trong 9 tháng đầu năm lượng tiền cho vay khách hàng đạt khoảng 228 nghìn tỷ đồng, tăng trưởng tín dụng đạt 9.1%. Trong đợt nới room mới nhất gần đây tổng room tăng trưởng tín dụng của LPB được nới thêm 1% lên mức 11%. Và vừa qua ngân hàng nhà nước đã tiếp tục thông báo sẽ nới room 1.5-2% toàn ngành, chưa có chi tiết mức phân bổ cho từng ngân hàng ra sao nhưng có thể LPB sẽ được thêm 0.5-1% nữa giúp tổng room 2022 lên khoảng 12%. Như vậy nếu giả định mức tín dụng 2022 của LPB được cấp là 12% thì quý 4-2022 dư địa cho vay của LPB vẫn còn là khá nhiều với khoảng 2.9%, tương ứng khoảng 6 nghìn tỷ đồng. (Hình 6)

Với đối tượng khách hàng cho vay, LPB chú trọng thị phần bán lẻ, đặc biệt là tại các khu vực nông nghiệp, nông thôn, vùng sâu, vùng xa với các sản phẩm chủ lực là cho vay sản xuất kinh doanh, cho vay nông nghiệp, nông thôn. Với các khách hàng doanh nghiệp thì LPB tập trung vào cho vay lĩnh vực xuất khẩu, thi công xây lắp, thương mại và sản xuất.

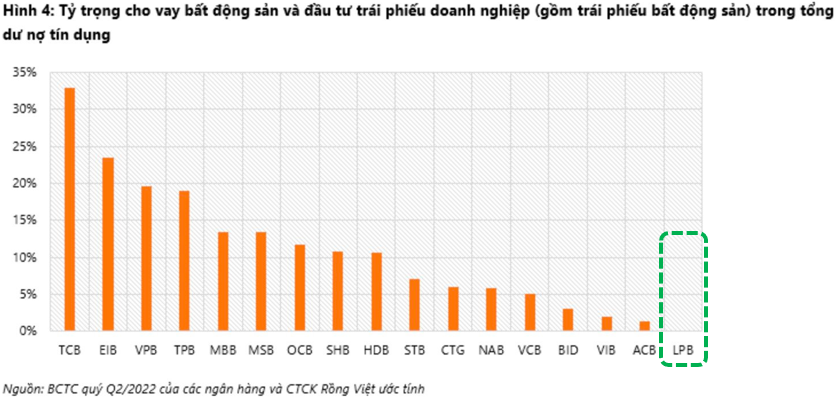

Tuy tăng trưởng tín dụng trong năm 2021 và cả 2022 (do room tín dụng được cấp thấp) giảm so với năm trước đó nhưng tăng trưởng lợi nhuận vẫn duy trì tốc độ cao tương đương nhờ NIM của ngân hàng liên tục tăng trưởng. Quý 3-2022, tỷ lệ NIM đạt mức 4.12% và là quý tăng thứ 5 liên tiếp. LPB là một trong số ít ngân hàng duy trì được đà tăng của NIM như vậy. Nguyên nhân là nhờ tỷ trọng cho vay ngắn, trung hạn cao và ngân hàng không đầu tư trái phiếu. Chúng ta đều biết các vấn đề liên quan đến trái phiếu trong thời gian qua rất phức tạp và nguy cơ tạo nhiều nợ xấu cho các bank như thế nào. Đây là điểm cộng rất lớn với LPB trong bối cảnh hiện tại. (Hình 7)

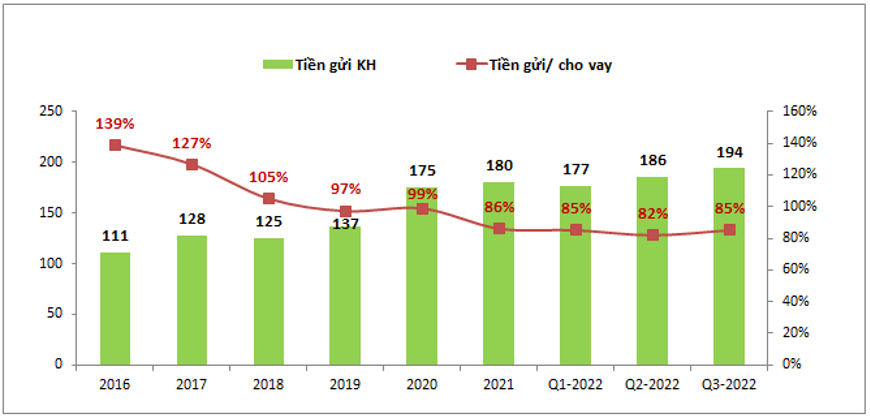

Về huy động, sau quý 3-2022 tổng tiền gửi khách hàng của LPB là 193.5 nghìn tỷ đồng, tăng 8% so với đầu năm và hiện tỉ lệ tiền gửi khách hàng trên cho vay chỉ đạt mức 85% tức số tiền huy động khách hàng đang thấp hơn so với cho vay. Đây là tình trạng chung của nhiều ngân hàng hiện nay và cũng được chúng tôi đề cập khi phân tích các bank khác. Điều này sẽ gây áp lực tăng lãi suất huy động đầu vào của ngân hàng. Thực tế từ tháng 10/2022 LPB đã bắt đầu tham gia vào việc tăng lãi suất huy động để tăng lượng tiền gửi KH phục vụ cho tín dụng quý 4 và năm tiếp theo. Tuy nhiên điều này sẽ khiến NIM trong ngắn hạn bị ảnh hưởng khi lãi suất cho vay chưa tăng ngay tương ứng. (Hình 8)

2. Hoạt động dịch vụ

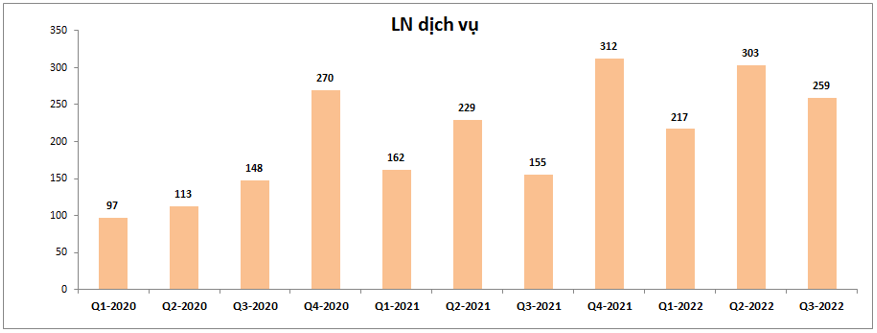

Đây là mảng đóng góp lớn thứ 2 vào kết quả kinh doanh của LPB với tỉ trọng đóng góp là 7.5%. Trong các quý gần đây mảng hoạt động dịch vụ đạt lợi nhuận tăng trưởng tốt so với cùng kỳ, đóng góp chính chính là mảng bảo hiểm của ngân hàng tăng trưởng tốt. (Hình 9)

Đáng chú ý LPB vừa kết thúc hợp đồng độc quyền 5 năm với Daiichi và hiện đang tìm đối tác bảo hiểm mới. Chúng tôi cho rằng với việc bán các gói bảo hiểm đi kèm cho vay hiện tại sẽ vẫn giúp mảng dịch vụ của LPB tiếp tục duy trì và tăng trưởng theo tăng trưởng tín dụng trong thời gian tới.

LPB có đặc điểm nổi bật là một trong những ngân hàng có mạng lưới giao dịch lớn nhất Việt Nam, điều này giúp cho ngân hàng tiếp cận được với nhiều khách hàng nhỏ vùng nông thôn giúp ngân hàng đi vào thị trường ngách tốt hơn, từ đó hỗ trợ cho cả mảng tín dụng cũng như hoạt động dịch vụ của ngân hàng.

3. Nợ xấu và trích lập dự phòng

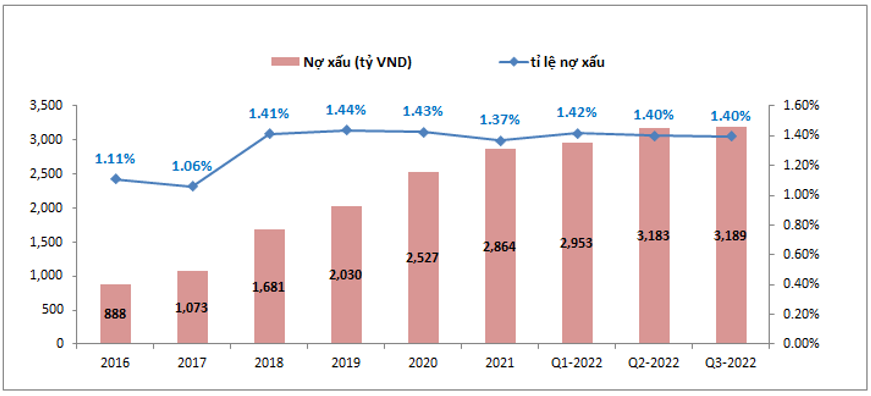

Nợ xấu của LPB trong quý 3 là 3,189 tỷ đồng và duy trì tỉ lệ nợ xấu ở mức 1.4%. Đây là mức đã được duy trì trong 4 năm trở lại đây của LPB dù cho trải qua thời kỳ dịch bệnh, điều này cho thấy mức độ duy trì và kiểm soát nợ xấu của LPB là tương đối tốt. (Hình 10)

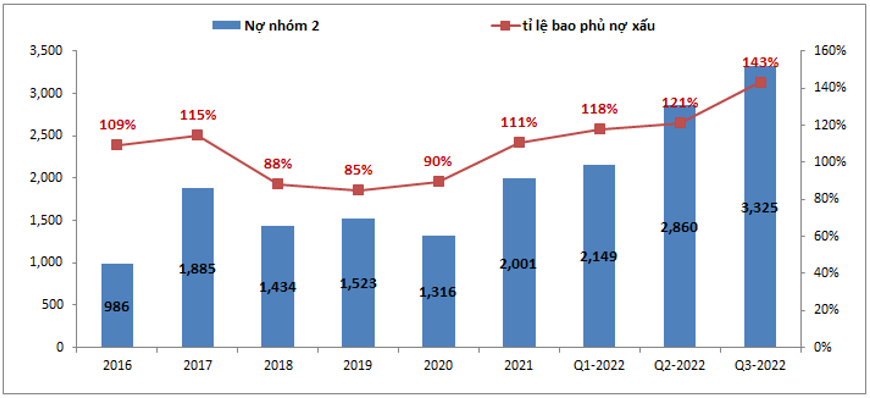

Trong 9 tháng ước tính LPB đã xử lý xong 462 tỷ đồng nợ xấu qua đó giúp nợ xấu không tăng lên khi nợ nhóm 2 kết chuyển sang các nhóm phía dưới. Về nợ nhóm 2 trong thời gian các quý gần đây có xu hướng tăng lên do thông tư 14 về giãn cách nợ trong đại dịch hết hạn vào tháng 6/2022 khiến các khoản nợ của khách hàng bị quá hạn và chuyển sang nợ nhóm 2. Tuy nhiên cùng với đó ngân hàng cũng đã tăng trích lập dự phòng giúp cho tỉ lệ bao phủ nợ xấu của LPB sau quý 3 đã tăng lên mức 143%, mức cao nhất trong lịch sử của ngân hàng và nằm trong top 7 ngân hàng có tỉ lệ bao phủ nợ xấu cao nhất bên cạnh các ông lớn khác trong ngành. (Hình 11)

Với tỉ lệ bao phủ nợ xấu cao cùng việc kiểm soát nợ xấu tốt của LPB chúng tôi cho rằng trong các năm tới tỉ lệ nợ xấu sẽ có xu hướng được kiểm soát và duy trì dưới mức 1.4%.

Chưa kể như đã phân tích ở phần trên, LPB là ngân hàng không đầu tư trái phiếu, trong đó có trái phiếu BĐS nên những rủi do trong ngắn hạn với LPB là gần như không có. Đây cũng là điểm cộng để có thể nhận định trong năm 2023 khi mà tỉ lệ bao phủ nợ xấu đã ở mức cao thì LPB sẽ không phải trích lập nhiều nữa, từ đó giúp lợi nhuận của ngân hàng tăng trưởng mạnh hơn trong năm 2023 dù 2022 đã là năm tăng trưởng tốt của ngân hàng về lợi nhuận.

Về trái phiếu VAMC đã được LPB hoàn thành xử lý xong từ năm 2019 cũng như chuyển giao quyền lực từ ông Dương Công Minh năm 2017-2018 đã đưa LPB sang một giai đoạn mới với những gánh nặng nhất về nợ xấu đã được gỡ bỏ (trái phiếu VAMC). Hiện tại tài sản và nền tảng tài chính của LPB khá mạnh giúp cho ngân hàng từng bước vươn lên trong những năm qua cũng như các quý tới.

III. Tổng kết và định giá

Như vậy chúng ta có thể thấy LPB trong năm 2023 tới sẽ có mức tăng trưởng khoảng 30-40% về lợi nhuận so với 2022 (Nền 2022 ở mức cao) nhờ tăng trưởng tín dụng cũng như giảm trích lập dự phòng. Chất lượng tài sản của LPB cũng sẽ duy trì được ở mức tốt trong thời gian tới khi tỉ lệ nợ xấu được kiểm soát tốt quanh mức 1.4%

Về định giá, hiện tại LPB đang giao dịch ở vùng giá 13.x tương ứng mức P/B gần 1 lần. Chúng tôi cho rằng với mức giá này là phù hợp trong bối cảnh vĩ mô hiện tại còn nhiều khó khăn ngắn hạn và các cổ phiếu khác cũng đang ở mức định giá rẻ. Chúng tôi đánh giá LPB là cơ hội tốt nếu P/B của ngân hàng về mức dưới 0.8 lần và định giá phù hợp cho 2023 sẽ ở mức 15-18K/CP (lưu ý đây là định giá trong dài hạn với giả định vĩ mô hiện tại và cần update trong các quý tới).

-Link room telegram miễn phí: https://t.me/cknuocmam

———-Team LTBNM tổng hợp và phân tích ————-